100% acharam este documento útil (1 voto)

976 visualizações3 páginasGuia de Auditoria Interna Empresarial

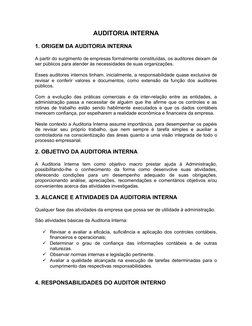

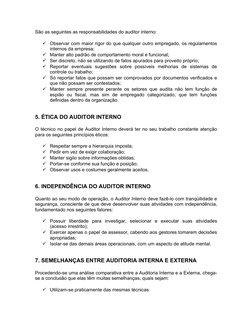

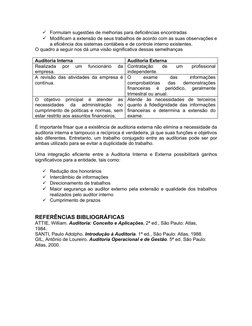

O documento descreve a origem, objetivos, atividades e responsabilidades da auditoria interna nas empresas. A auditoria interna surgiu para auxiliar a administração e garantir que os controles e processos de trabalho estejam sendo executados corretamente. Ela revisa a eficácia dos sistemas contábeis e financeiros e avalia o cumprimento de normas e legislação. O auditor interno deve agir com independência e sigilo e fazer sugestões para melhorar os processos e controles internos.

Enviado por

sidneinunesDireitos autorais

© Attribution Non-Commercial (BY-NC)

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato DOC, PDF, TXT ou leia on-line no Scribd

100% acharam este documento útil (1 voto)

976 visualizações3 páginasGuia de Auditoria Interna Empresarial

O documento descreve a origem, objetivos, atividades e responsabilidades da auditoria interna nas empresas. A auditoria interna surgiu para auxiliar a administração e garantir que os controles e processos de trabalho estejam sendo executados corretamente. Ela revisa a eficácia dos sistemas contábeis e financeiros e avalia o cumprimento de normas e legislação. O auditor interno deve agir com independência e sigilo e fazer sugestões para melhorar os processos e controles internos.

Enviado por

sidneinunesDireitos autorais

© Attribution Non-Commercial (BY-NC)

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato DOC, PDF, TXT ou leia on-line no Scribd