2720 - Exercícios Práticos

Enviado por

Lusimar Moreira2720 - Exercícios Práticos

Enviado por

Lusimar MoreiraESGT

Auditoria II

Casos Prticos

Docente: Bruno Jos Machado de Almeida

Ano lectivo: 2007/2008

Instituto Politcnico de Tomar

Escola Superior de Gesto de Tomar

1

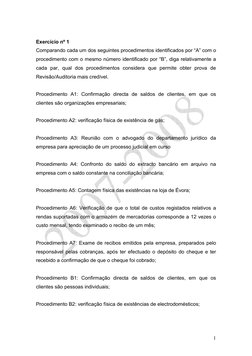

Exerccio n 1

Comparando cada um dos seguintes procedimentos identificados por A com o

procedimento com o mesmo nmero identificado por B, diga relativamente a

cada par, qual dos procedimentos considera que permite obter prova de

Reviso/Auditoria mais credvel.

Procedimento A1: Confirmao directa de saldos de clientes, em que os

clientes so organizaes empresariais;

Procedimento A2: verificao fsica de existncia de gs;

Procedimento A3: Reunio com o advogado do departamento jurdico da

empresa para apreciao de um processo judicial em curso

Procedimento A4: Confronto do saldo do extracto bancrio em arquivo na

empresa com o saldo constante na conciliao bancria;

Procedimento A5: Contagem fsica das existncias na loja de vora;

Procedimento A6: Verificao de que o total de custos registados relativos a

rendas suportadas com o armazm de mercadorias corresponde a 12 vezes o

custo mensal, tendo examinado o recibo de um ms;

Procedimento A7: Exame de recibos emitidos pela empresa, preparados pelo

responsvel pelas cobranas, aps ter efectuado o depsito do cheque e ter

recebido a confirmao de que o cheque foi cobrado;

Procedimento B1: Confirmao directa de saldos de clientes, em que os

clientes so pessoas individuais;

Procedimento B2: verificao fsica de existncias de electrodomsticos;

2

Procedimento B3: Obteno de relatrio escrito do advogado do departamento

jurdico da empresa sobre a apreciao de um processo judicial em curso.

Procedimento B4: Confronto do saldo confirmado pelo banco ao Revisor, com o

saldo constante da conciliao bancria.

Procedimento B5: Obteno de listagem de contagem de existncias da loja de

vora efectuada pelo auditor interno.

Procedimento B6: Verificao de que o total de custos registados relativos a

rendas suportadas com o armazm de mercadorias corresponde a 12 vezes o

custo mensal, no tendo examinado o suporte documental;

Procedimento B7: Exame de recibos emitidos pela empresa, preparados pelo

tesoureiro, aps receber a relao de cheques recebidos por correio,

preparada pelo departamento administrativo no momento da abertura da

correspondncia.

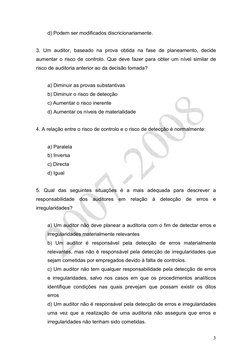

Exerccio n 2

1. O risco que um auditor conclua, baseado no seu trabalho, que no existe um

erro materialmente relevante nas DFs, quando na realidade existe,

denominado:

a) Risco de controlo

b) Risco inerente

c) Risco de deteco

d) Nenhum dos anteriores

2. O risco inerente e de controlo diferem do risco de deteco em:

a) Surgem de uma incorrecta aplicao dos procedimentos de auditoria

b) Podem ser avaliados em termos quantitativos e qualitativos

c) So independentes em relao ao processo de auditoria

3

d) Podem ser modificados discricionariamente.

3. Um auditor, baseado na prova obtida na fase de planeamento, decide

aumentar o risco de controlo. Que deve fazer para obter um nvel similar de

risco de auditoria anterior ao da deciso tomada?

a) Diminuir as provas substantivas

b) Diminuir o risco de deteco

c) Aumentar o risco inerente

d) Aumentar os nveis de materialidade

4. A relao entre o risco de controlo e o risco de deteco normalmente:

a) Paralela

b) Inversa

c) Directa

d) Igual

5. Qual das seguintes situaes a mais adequada para descrever a

responsabilidade dos auditores em relao deteco de erros e

irregularidades?

a) Um auditor no deve planear a auditoria com o fim de detectar erros e

irregularidades materialmente relevantes

b) Um auditor responsvel pela deteco de erros materialmente

relevantes, mas no responsvel pela deteco de irregularidades que

sejam cometidas por empregados devido falta de controlos.

c) Um auditor no tem qualquer responsabilidade pela deteco de erros

e irregularidades, salvo nos casos em que os procedimentos analticos

identifique condies nas quais prevejam que possam existir os ditos

erros

d) Um auditor no responsvel pela deteco de erros e irregularidades

uma vez que a realizao de uma auditoria no assegura que erros e

irregularidades no tenham sido cometidas.

4

6. Os programas de auditoria so desenvolvidos para:

a) Passar tempo

b) Reduzir os riscos inerentes

c) Realizar recomendaes para melhorar o controlo interno

d) Obter evidencias que suportem a opinio de auditoria

7. Qual das seguintes asseres sobre dvidas de terceiros, nos proporcionar

uma prova mais relevante das confirmaes de clientes:

a) Valorizao

b) Direitos e obrigaes

c) Existncia

d) Integralidade

8. Um auditor rev a sequncia numrica dos documentos de transporte e

facturas contabilizadas, para apoiar a seguinte assero:

a) Existncia ou ocorrncia

b) Apresentao e divulgao

c) Valorizao

d) Integralidade

9. O corte de operaes na rea de compras, tem a finalidade de detectar

compras realizadas antes de terminar o exerccio e que foram registadas no

ano seguinte. Estas provas proporcionam-nos segurana sobre a seguinte

assero de compras:

a) Valorizao

b) Existncia

c) Integralidade

d) Apresentao

5

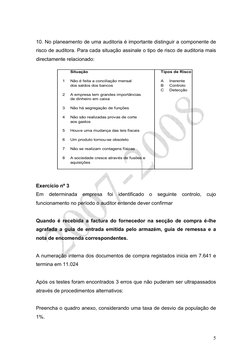

10. No planeamento de uma auditoria importante distinguir a componente de

risco de auditora. Para cada situao assinale o tipo de risco de auditoria mais

directamente relacionado:

Situao Tipos de Risco

1 No feita a conciliao mensal A Inerente

dos saldos dos bancos B Controlo

C Deteco

2 A empresa tem grandes importncias

de dinheiro em caixa

3 No h segregao de funes

4 No so realizadas provas de corte

aos gastos

5 Houve uma mudana das leis fiscais

6 Um produto tornou-se obsoleto

7 No se realizam contagens fsicas

8 A sociedade cresce atravs de fuses e

aquisies

Exerccio n 3

Em determinada empresa foi identificado o seguinte controlo, cujo

funcionamento no perodo o auditor entende dever confirmar

Quando recebida a factura do fornecedor na seco de compra -lhe

agrafada a guia de entrada emitida pelo armazm, guia de remessa e a

nota de encomenda correspondentes.

A numerao interna dos documentos de compra registados inicia em 7.641 e

termina em 11.024

Aps os testes foram encontrados 3 erros que no puderam ser ultrapassados

atravs de procedimentos alternativos:

Preencha o quadro anexo, considerando uma taxa de desvio da populao de

1%.

6

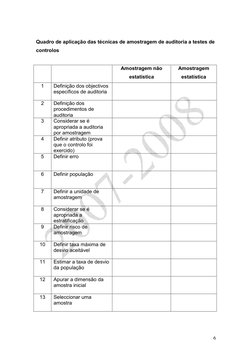

Quadro de aplicao das tcnicas de amostragem de auditoria a testes de

controlos

Amostragem no

estatstica

Amostragem

estatstica

1 Definio dos objectivos

especficos de auditoria

2 Definio dos

procedimentos de

auditoria

3 Considerar se

apropriada a auditoria

por amostragem

4 Definir atributo (prova

que o controlo foi

exercido)

5 Definir erro

6 Definir populao

7 Definir a unidade de

amostragem

8 Considerar se

apropriada a

estratificao

9 Definir risco de

amostragem

10 Definir taxa mxima de

desvio aceitvel

11 Estimar a taxa de desvio

da populao

12 Apurar a dimenso da

amostra inicial

13 Seleccionar uma

amostra

7

14 Executar procedimentos

de auditoria

15 Verificar existncia de

erros

16 Executar procedimentos

alternativos se aplicvel

17 Considerar aspectos

qualitativos

18 Projectar os resultados

19 Reavaliao do risco de

amostragem

20 Concluso

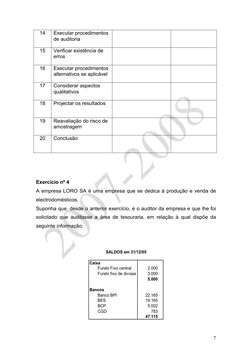

Exerccio n 4

A empresa LORO SA uma empresa que se dedica produo e venda de

electrodomsticos.

Suponha que, desde o anterior exerccio, o auditor da empresa e que lhe foi

solicitado que auditasse a rea de tesouraria, em relao qual dispe da

seguinte informao:

Caixa

Fundo Fixo central 2.000

Fundo fixo de divisas 3.000

5.000

Bancos

Banco BPI 22.165

BES 19.165

BCP 5.002

CGD 783

47.115

SALDOS em 31/12/05

8

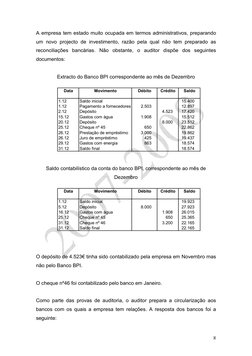

A empresa tem estado muito ocupada em termos administrativos, preparando

um novo projecto de investimento, razo pela qual no tem preparado as

reconciliaes bancrias. No obstante, o auditor dispe dos seguintes

documentos:

Extracto do Banco BPI correspondente ao ms de Dezembro

Data Movimento Dbito Crdito Saldo

1.12 Saldo inicial 15.400

1.12 Pagamento a fornecedores 2.503 12.897

2.12 Depsito 4.523 17.420

15.12 Gastos com gua 1.908 15.512

20.12 Depsito 8.000 23.512

25.12 Cheque n 45 650 22.862

26.12 Prestao de emprstimo 3.000 19.862

26.12 Juro de emprstimo 425 19.437

29.12 Gastos com energia 863 18.574

31.12 Saldo final 18.574

Saldo contabilstico da conta do banco BPI, correspondente ao ms de

Dezembro

Data Movimento Dbito Crdito Saldo

1.12 Saldo inicial 19.923

5.12 Depsito 8.000 27.923

16.12 Gastos com gua 1.908 26.015

25.12 Cheque n 45 650 25.365

31.12 Cheque n 46 3.200 22.165

31.12 Saldo final 22.165

O depsito de 4.523 tinha sido contabilizado pela empresa em Novembro mas

no pelo Banco BPI.

O cheque n46 foi contabilizado pelo banco em Janeiro.

Como parte das provas de auditoria, o auditor prepara a circularizao aos

bancos com os quais a empresa tem relaes. A resposta dos bancos foi a

seguinte:

9

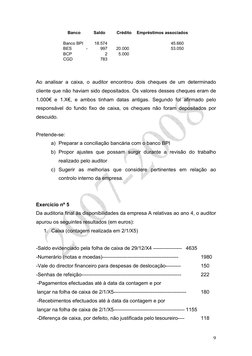

Banco Saldo Crdito Emprstimos associados

Banco BPI 18.574 45.660

BES 997 - 20.000 53.050

BCP 2 5.000

CGD 783

Ao analisar a caixa, o auditor encontrou dois cheques de um determinado

cliente que no haviam sido depositados. Os valores desses cheques eram de

1.000 e 1.X, e ambos tinham datas antigas. Segundo foi afirmado pelo

responsvel do fundo fixo de caixa, os cheques no foram depositados por

descuido.

Pretende-se:

a) Preparar a conciliao bancria com o banco BPI

b) Propor ajustes que possam surgir durante a reviso do trabalho

realizado pelo auditor

c) Sugerir as melhorias que considere pertinentes em relao ao

controlo interno da empresa.

Exerccio n 5

Da auditoria final s disponibilidades da empresa A relativas ao ano 4, o auditor

apurou os seguintes resultados (em euros):

1. Caixa (contagem realizada em 2/1/X5)

-Saldo evidenciado pela folha de caixa de 29/12/X4 ----------------- 4635

-Numerrio (notas e moedas)--------------------------------------------- 1980

-Vale do director financeiro para despesas de deslocao--------- 150

-Senhas de refeio----------------------------------------------------------- 222

-Pagamentos efectuadas at data da contagem e por

lanar na folha de caixa de 2/1/X5------------------------------------------- 180

-Recebimentos efectuados at data da contagem e por

lanar na folha de caixa de 2/1/X5------------------------------------------ 1155

-Diferena de caixa, por defeito, no justificada pelo tesoureiro---- 118

10

-Cheques de clientes--------------------------------------------------------- 3140

2. Depsitos ordem

O Banco XPTO, nico com quem a empresa trabalha, evidencia na resposta

circularizao as seguintes informaes:

-Saldo de depsitos ordem---------------------------------------------13 000 credor

-Conta caucionada-----------------------------------------------------------40 000 devedor

3. Da reconciliao bancria preparada pela empresa A constam os

seguintes items:

-Cheques emitidos em Dezembro por descontar em 31/12/X4--------- 7000

-Transferncias de clientes no consideradas pela empresa A------- 8000

-Crdito do banco referente venda de 1000 aces da empresa

B, adquiridas em Junho de 3 por 1400------------------------------------ 1350

-Despesas debitadas pelo banco referentes operao anterior----- 30

-Utilizao da conta caucionada movimentada pelo banco

em 2/1/5, com data valor de 31/12/X4--------------------------------------- 10000

-Juros referentes conta caucionada contados pela empresa

A at 31/12/4 e vencveis em 15/2/X5--------------------------------------- 450

-Dbito bancrio relativo ao pagamento de letras----------------------- 1X

Proponha os ajustamentos ou reclassificaes para a adequada apresentao

das DFs em 31/12/X4, verificando o resultado da contagem de caixa efectuada

em 2/1/X5 e a reconciliao do Banco XPTO em 31/12/X4

Exerccio n 6

A sociedade INGETEC, S.A., cotada em bolsa, uma sociedade de

engenharia que realiza grande parte da sua actividade no estrangeiro. A

realizar um auditoria rea de tesouraria em 30/06/X5, decidiu realizar provas

substantivas de auditoria caixa.

a) Em relao caixa, os resultados foram os seguintes:

11

Dlares USA 12.000

Dlares Canadianos 8.000

Libras esterlinas 20.000

Os cmbios data de 30 de Junho de X5 eram os seguintes:

Dlares USA 1,78

Dlares Canadianos 0,85

Libras esterlinas 2,65

Sabendo que o saldo contabilstico de 85.000 diga quais as correces

a efectuar.

Exerccio n 7

Suponha que foi contratado pela empresa XLS, S.A. para efectuar a auditoria

das demonstraes financeiras finais relativas ao exerccio de N-1. Em

cumprimento do programa de trabalho foi efectuada uma contagem fsica de

caixa em 2 de Janeiro de N, s 10 horas, tendo sido apurado um total de

3.100, decomposto desta forma:

Notas e moedas nacionais 350

Moeda estrangeira (XUSD adquiridos ao cmbio de 0,8

acrescido das comisses debitadas pelo Banco; cotao

em 31/12/X2: 1USD=1)

165

Cheques de clientes devolvidos pelo Banco por

insuficincia de proviso

400

Senhas de combustvel 220

Ttulos de refeio 140

Cheques pr-datados entregues por um cliente 500

Cheques de clientes recebidos em 30/12 e 31/12 890

12

Vales de adiantamentos efectuados a trabalhadores 280

Vales referentes a ex-trabalhadores no considerados

aquando da prestao de contas, o que ocorreu h cerca

de quatro anos

130

Documentos referentes a pagamentos j efectuados no

dia 2 antes da contagem

25

3100

1. Determine o saldo de caixa que deve constar do Balano data de

31/12/N-1.

2. Apresente os lanamentos de reclassificao e de ajustamento que

considere apropriados.

Exerccio n 8

Quando um auditor realiza provas de auditoria para verificar que nenhuma

disponibilidade est omitida, est a analisar que assero?

a) Valorizao

b) Propriedade

c) Integralidade

d) Apresentao

Fundo Fixo de Caixa :

a) O dinheiro que a empresa tem depositado na caixa para suportar

gastos de pequeno montante durante determinado perodo

b) O dinheiro depositado na conta ordem do banco

c) O dinheiro depositado no estrangeiro

d) Nenhuma das respostas anteriores

Qual das seguintes circunstncias supe um risco de controlo relacionado com

as disponibilidades?

13

a) A empresa no realiza conciliaes bancrias de forma peridica

b) Os fundos depositados em caixa no so adequadamente protegidos

c) No existe controlo sobre os cheques pendentes de cobrana e em

trnsito.

d) Todas as respostas anteriores esto correctas

O auditor ao seleccionar as entidades bancrias a circularizar dever no

mnimo confirmar os saldos com:

a) Os bancos com os quais empresa tenha saldo credor

b) Os bancos nos quais a empresa apresenta saldos muitos elevados

c) As entidades que normalmente trabalham com a empresa

d) Todas as respostas anteriores esto correctas

Exerccio n 9

No programa de trabalho para a rea de Compras, pessoal e dvidas a pagar,

foram, seleccionados para circularizao 12 fornecedores nacionais e 5

estrangeiros, tendo sido obtidas 7 respostas concordantes e 5 discordantes. A

empresa utiliza o sistema de inventrio intermitente.

Relativamente aos fornecedores nacionais foi preparado pelo auditor o

seguinte mapa de trabalho:

Fornecedor Saldos

pelo fornecedor

Conta Adiantamentos com Adiantamentos sem Pagamentos em Passivos no registados Outras em 31/12/X0

Corrente preo fixado preo fixado trnsito (Bens j recepcionados) Operaes

A 45000 2000 -2000 4000 3000 (800) (a) 51200

B 30000 30000

C 23000 23000

D 24800 1200 (b) 26000

E 23000 4000 27000

F 27000 17000

G 12000 1000 3000 16000

Saldos pela empresa

em 31/12/X0

Itens de reconciliao

a) Descontos comerciais concedidos pelo fornecedor, cuja nota de crdito ainda no foi

recebida.

14

b) Descontos de pronto pagamento deduzidos pela empresa no aceites pelo fornecedor

c) Mercadorias no aceites, nem contabilizadas, pela empresa, em virtude de terem sido

rejeitadas no controlo de qualidade. No entanto foram includas no inventrio.

No que se refere aos fornecedores estrangeiros as respostas concordantes

respeitam a saldos nulos, sendo a discordncia existente relativa ao fornecedor

BDM. Enquanto este evidenciava um saldo de 51.500USD referentes s

facturas 1930 (20.000 USD), 2012 (16.500 USD) e 2140 (15.000 USD) no

balancete da empresa a dvida ascende a 27.560 e decompe-se como se

segue:

Factura 2012 (USD 16.500) 17.325

Factura proforma de 30/04/XO (USD 10.000) 10.300

Diferenas entre o valor das facturas e

o valor dos pagamentos:

Anteriores a 20Xo (128)

De 20X0 63

Saldo em 31/12/X0 27560

O auditor detectou que a empresa, quando procede ao pagamento dos

montantes em dvida aos fornecedores, movimenta a conta Fornecedores pelo

respectivo valor do pagamento.

A factura 1930 foi paga em 29/12/X0 conforme dbito bancrio. A factura 2140

de 27/12X0 respeita a mercadorias expedidas pelo fornecedor naquela data

(FOB porto de origem) e recepcionadas na Empresa em 10/01/X1.

A cotao do dlar verificou a seguinte evoluo:

27/12X0 1,06

31/12/X0 1,06

10/01/X1 1,07

1 Apresente os ajustamentos e reclassificaes que devem ser propostos

empresa.

15

Exerccio n 10

Do trabalho de auditoria efectuado rea das Compras, Pessoal e dvidas a

pagar da empresa X com referncia 31/12/X1, constataram-se as seguintes

situaes:

a) A conta Emprstimos bancrios evidencia um saldo de 163.800 (Banco

BPI) resultante de financiamentos importao e correspondente ao

contravalor de 157.500 USD

De acordo com a resposta obtida do banco a dvida em 31/12/X1 de X.000

USD e corresponde s seguintes utilizaes:

Data de Valor em Data de Juros a pagar em USD

Utilizao USD Vencimento na data de vencimento

01/08/X1 150.000 01/02/X2 7.500

01/12/X1 50.000 01/06/X2 2.490

A anlise da respectiva reconciliao permitiu constatar que:

- A empresa X no contabilizou a ltima utilizao da linha de crdito,

cuja dvida se encontra registada em Fornecedores pelo valor de

51.700;

- A empresa reconheceu como custo, aquando da contabilizao da

primeira utilizao, os juros a pagar em 20X2.

- A empresa contabiliza dos juros na conta de emprstimos

A evoluo das cotaes do dlar a seguinte:

compra venda

01/08/X1 1,03 1,04

01/12/X1 1,05 1,06

31/12/X1 1,07 1,08

b) Foram recepcionadas em 20X1 e includas no respectivo inventrio diversas

mercadorias no valor de 30.000, cujas facturas s foram consideradas pela

empresa em 20X2, uma vez que s neste exerccio que foram objecto de

conferncia, conforme carimbo aposto nos referidos documentos.

16

c) O saldo da conta 24.5.1 Contribuies para a Segurana Social evidencia

um saldo nulo de 6.000, sendo o mesmo proveniente da no contabilizao

dos encargos sociais sobre remuneraes processadas em Novembro

(ordenados: 52.500, subsdio de natal: 47.500).

Da anlise efectuada aos custos com pessoal pde ainda constatar que as

comisses atribudas aos vendedores (3% das vendas) so processadas,

pagas e contabilizadas aps o recebimento das facturas, o que geralmente

acontece 45 dias depois da sua emisso. As vendas registadas em Novembro

e Dezembro so as seguintes:

20X1 20X0

Dezembro 650.000 500.000

Novembro 475.000 350.000

d) Da resposta circularizao efectuada ao Advogado da empresa

obteve-se a seguinte informao:

Em Outubro de 20X0 foi posta uma aco em Tribunal contra a empresa X, no

valor de 50.000, por um trabalhador que foi despedido em Setembro do

mesmo ano. A quantia reclamada pelo trabalhador afigura-se desajustada face

s remuneraes em vigor data do despedimento e ao nmero de anos de

servio, pelo que se considera que a contingncia nunca poder ser superior a

35.000. Contudo impossvel prever quando que a aco ter o seu termo.

O saldo da conta Provises para processo judiciais em curso verificou a

seguinte evoluo no exerccio de 20X1.

Saldo inicial: 50.000

Saldo final: 0

17

Exerccio n 11

1. Para realizar a prova de corte na rea de compras, o auditor dever:

a) Examinar os registos de mercadorias vendidas imediatamente depois

do encerramento do exerccio.

b) Examinar os registos de mercadorias recebidas, comparando-os com

as facturas dos fornecedores nas datas imediatamente anteriores e

posteriores ao fim do exerccio.

c) Ter em ateno as variaes dos preos

d) Circularizar os clientes mais significativos.

2. Uma das provas para verificar as asseres da existncia e integralidade

das dvidas a pagar, rever a documentao de suporte (ficha de recepo,

ordem de compra e facturas). Ao rever as facturas o auditor dever verificar:

a) A exactido aritmtica;

b) A correcta contabilizao;

c) A correcta aplicao dos preos segundo os acordos com os

fornecedores;

d) Todas as respostas anteriores so correctas.

Exerccio n 12

Admita que est a auditar as contas da empresa X com referncia a 31/12/X5 e

que as mesmas ainda no se encontram encerradas.

Do manual de polticas contabilsticas relacionadas com as imobilizaes

corpreas obteve a informao que estas so contabilizadas ao custo de

aquisio, nunca foram objecto de reavaliao e que tm sido amortizadas

segundo o regime de duodcimos.

Durante a realizao dos testes substantivos detectou as seguintes situaes:

a) A Conta Equipamento bsico inclui, no exerccio, um dbito de 10.800

relativo factura 12746 de 01/07/X5 da empresa Y, Lda, cuja descrio a

seguinte:

1 empilhador elctrico modelo ABC 12.000

18

Retoma de um empilhador usado modelo A1 (1.X)

10.800

Os empilhadores tm uma vida til de 5 anos tendo o A1 sido adquirido em

03/01/X1 por 5.000. As amortizaes do exerccio foram objecto de

contabilizao. Em relao ao empilhador antigo a amortizao do exerccio foi

de 1.000.

b) A conta imobilizaes em curso apresenta um saldo de 85.000 relativo

construo e instalao de uma nova linha de produo adjudicada empresa

XPT em Julho de X4 e em pleno funcionamento desde 01/09/X5. A referida

quantia compe-se como se segue:

Fornecimento e instalao de nova linha 70.000

Juros debitados pelo Banco decorrentes dos

Financiamentos obtidos

01/12/04 a 28/02/05 2.000

01/03/05 a 31/05/05 3.000

01/06/05 a 31/08/05 3.000

01/09/05 a 30/11/05 3.750

Deslocaes e outras despesas de instalao

Indispensveis aquisio e instalao 3.250

85.000

A vida til estimada desta linha de produo de 10 anos e o seu valor

residual nulo.

c) A conta Ganhos em imobilizaes evidenciava um saldo de 1.500 relativo

alienao efectuada em Julho de X5, a pronto pagamento, de uma mquina

adquirida em Outubro de X por 3.000, a qual tinha vindo a ser amortizada

taxa de 20%, nas contas Imobilizaes Corpreas no foi efectuado qualquer

registo a crdito. As amortizaes do exerccio, que j se encontram

contabilizadas, foram calculadas com base no mapa de amortizaes de X4 e

nas aquisies efectuadas em X5.

d) A conta Acrscimos e Diferimentos evidencia um saldo de 4.500 relativos a

uma quantia recebida em Setembro de X5, correspondente primeira parte de

um subsdio atribudo empresa, destinada a comparticipar em 60% a compra

19

de diversos equipamentos informticos j adquiridos em Julho de X5 por

50.000. Verificou-se que os referidos bens foram amortizados em 12.500

(correspondentes taxa anual de 25%) e que a parte restante do subsdio foi

recebida em Janeiro de X6.

e) A conta Reservas Subsdios evidenciava um saldo de 18.000 relativo a

um subsidio recebido em 02/02/X5 referente a um equipamento que e empresa

adquiriu em 02/11/X4 pelo valor de 30.000, ao qual foi atribuda uma vida til

de 8 anos. O saldo da respectiva conta de Amortizaes Acumuladas, em

31/12/X5, ascende a 4.375.

1- Efectue os ajustamentos e reclassificaes que, na sua opinio, devem ser

propostos empresa antes do encerramento de contas.

Exerccio n 13

No decurso da auditoria s contas, ainda no encerradas, referentes a

31/12/X4 da Empresa X, o auditor detectou as seguintes situaes:

a) O saldo da conta 63.2.1 Impostos, inclui a quantia de 5.000 referente ao

imposto IMT pago pela aquisio de um prdio urbano, em 02/01/X4, pelo

preo de 50.000. Esta quantia corresponde ao saldo da conta Edifcios de

outras construes. As despesas de escritura e registo ascenderam a 1.000 e

fazem parte do saldo da conta contencioso e notariado.

Nos papeis de trabalho refere-se que o mencionado imvel foi afecto

actividade da empresa em 01/04/X4, depois de efectuadas diversas obras de

adaptao por pessoal da prpria empresa. O custo dessas obras ascendeu a

9.000 e encontram-se contabilizadas em diversas contas da classe 6,

conforme resumo que se apresenta:

Mo de obras 4.500

Materiais Consumidos 2.700

Gastos gerais 1.800

9.000

20

A vida til do imvel foi estimada em 50 anos e a amortizao contabilizada em

X4 foi de 1.000

b) No ms de Julho de X4 a conta ferramentas e utenslios foi movimentada a

dbito por 2.100, por via de diversas ferramentas fabricadas pela prpria

empresa e s quais foi atribuda uma vida til de 2 anos. Os auditores

verificaram, contudo, que a mo-de-obra utilizada (2.400) no foi considerada

no custo de produo e que a amortizao efectuada no exerccio ascendeu a

1.000

c) Em Outubro de X4 alienou por 100.000 um terreno adquirido 10 anos antes

por 12.950 e reavaliado em X3 para 75.000 e que integra o saldo da conta

Imobilizaes Corpreas. Em 31/12/X4 os saldos das contas reservas de

reavaliao e ganhos em Imobilizaes-alieneo de imobilizaes corpreas,

apresentavam, respectivamente, os saldos de 62.050 e 25.000. Sabe-se que

nunca foi propsito da empresa afectar o referido terreno actividade

operacional.

1- Indique as correces que aconselharia a empresa a efectuar sabendo que

esta efectua amortizaes segundo o critrio dos duodcimos.

Exerccio n 14

Admita que est a auditar as Contas de X5 da Empresa X (empresa que nunca

tinha sido sujeita a qualquer auditoria) e que as mesmas ainda no se

encontram encerradas.

No decurso do seu trabalho, verificou que o saldo da conta Imobilizaes

incorpreas em curso inclui a quantia de 37.500 relativa a despesas

(fornecimentos e servios) efectuadas em X4 (17.500) e em X5 (20.000)

relacionadas com o estudo de novos processos de fabrico e de novas

combinaes de matrias-primas.

O rgo de gesto no lhe assegurou inequivocamente o sucesso de tal

investigao nem lhe demonstrou que os novos processos venham a ser

comercialmente viveis.

21

1. Indique as correces que, na sua opinio, devem ser propostas empresa

antes do fecho de contas.

Exerccio n 15

Assuma que est a auditar as DFs da Empresa X com referncia a 31/12/X5 e

que o respectivo balancete, antes do fecho, apresenta os seguintes saldos

relacionados com a conta Imobilizaes Incorpreas:

Despesas de investigao e desenvolvimento: 42.000

Propriedade industrial e outros direitos

Patente 210.000

Franchising 48.000

300.000

Da anlise efectuada aos registos contabilsticos e respectiva documentao

de suporte obtiveram-se as informaes seguintes:

a) Em 02/01/X4 adquiriu a patente em causa por 180.000, tendo-se estimado

que a mesma viesse a ter uma vida til de 9 anos. Na data da operao a

referida patente constava nos registos contabilsticos da empresa vendedora

por 210.000. A diferena foi creditada numa conta de reservas.

b) Em 01/04/X5 celebrou um contrato de franchising por 48.000 ficando com a

obrigao de pagar 5% dos proveitos anuais. Os referidos proveitos

ascenderem, em X5, a 250.000 e a empresa estimou que a vida til do

franchising seria de 12 anos.

c) Durante X5 desembolsou 42.000 relativos a despesas de investigao e de

desenvolvimento, como se segue:

Matrias e ferramentas 14.X

Pessoal 17.600

Custos indirectos 10.X

22

42.000

A empresa esperava recuperar tais despesas a partir de X9 uma vez que se

vo iniciar os estudos sobre a viabilidade tcnica do processo e existe mercado

para a sua comercializao.

d) Em 02/01/X5 efectuou nova avaliao da vida til da patente, concluindo

que, com referncia quela data, a patente s produziria benefcios

econmicos por mais cinco anos.

1- Indique as correces que aconselharia a empresa a efectuar sabendo que

esta efectua amortizaes segundo o critrio dos duodcimos.

Exerccio n 16

Admita que est a efectuar a auditoria das contas de X4 da empresa ABS, a

qual, de pois de ter efectuado o inventrio fsico das suas existncias em

31/11/X4, ajustou os respectivos registos (fichas apenas com a indicao de

quantidades) de forma a que estes ficassem integralmente de acordo com o

inventrio.

O TOC da empresa informou-o de que todas as quantidades compradas e

vendidas durante o ms de Dezembro foram includas nos registos, pelo que a

lista final de existncias referidas a 31/12 foi obtida com base nas quantidades

evidenciadas nas fichas quela data.

No obstante o referido, verificou-se que todas as facturas correspondentes s

guias de entrada a seguir indicadas, foram contabilizadas como respeitando a

compras efectuadas em X5:

Data da guia de entrada Data de registo da entrada Valor

22/11/X4 21/11/X4 3.000

22/11/X4 3/12/X4 2.000

10/12/X4 10/12/X4 5.300

10/12/X4 06/01/X5 4.400

23

Sabendo que a empresa utiliza o sistema de inventrio intermitente e que as

contas ainda no esto encerradas, indique os lanamentos que considera

necessrios de modo a que as DFs reflictam adequadamente a posio

financeira da empresa.

Exerccio n 17

A direco da empresa B, depois de fazer uma anlise comparativa das

demonstraes de resultados dos ltimos 3 exerccios (X2,X3,X4) verificou

que, ao contrrio do que suponha, a margem bruta naquele perodo tem sido

crescente conforme se pode constatar pelos elementos abaixo indicados:

X2 X3 X4

Vendas lquidas 500 000 600 000 720 000

CMV (300 000) (348 000) (410 000)

MB X.000 252 000 310 000

Para que no subsistissem dvidas solicitou a um auditor que procedesse a

uma anlise com vista a detectar eventuais erros praticados. Na sequncia do

trabalho de auditoria concluiu-se que:

a) Na valorizao do inventrio referente ao exerccio de X2 foi praticada

uma omisso que implicou uma subvalorizao das existncias em

15.000.

b) Na valorizao do inventrio final de X3 cometeu-se um erro aritmtico

(duplicao) em que se traduziu numa sobrevalorizao das existncias

desse exerccio em 5.000

c) No inventrio fsico de 31/12/X3 foram includas diversas mercadorias

compradas e recepcionadas no dia 30/12/X3, no valor de 12.000

A factura do fornecedor, embora com data de 30/12/X3, s foi

contabilizada em Compras e em Fornecedores pela empresa em 6 de

Janeiro de X4, tendo o correspondente pagamento ocorrido em

30/01/X4.

24

d) No dia 29/12/X4 foram vendidas, facturadas e contabilizadas

mercadorias cujo valor de venda foi de 16 800. A expedio para o

cliente s foi feita em03/01/X5, mas como as mercadorias no estavam

devidamente identificadas em armazm foram includas no inventrio

final. A margem bruta apurada nesta venda foi de 20% sobre o preo de

custo.

e) No inventrio de 31/12/X4 foram includas diversas mercadorias que se

encontravam em regime de consignao, valorizadas em 7.600. Por

outro lado no foram consideradas mercadorias da empresa em poder

de terceiros no montante de 2.100

1. Elabore os lanamentos de regularizao que considere necessrios,

sabendo que a empresa utiliza o sistema de inventrio peridico e valoriza ao

existncias ao custo de aquisio.

Exerccio n 18

Na auditoria efectuada empresa ABC constatou-se que as existncias, em

31/12/X4, de determinado artigo totalizavam 450 unidades, as quais foram

valorizadas a 311,1 cada.

Desde o incio do 2 semestre de X4 foram recebidas e contabilizadas as

seguintes facturas do respectivo fornecedor:

Factura n Data Quantidade Recepo Valor USD

1920/04 25-07-X4 250 31-07-X4 65.000

1958/04 20-08-X4 200 29-08-X4 50.000

2197/04 03-11-X4 150 15-11-X4 36.000

89/05 a) 11-01-X5 100 25-01-X5 22.000

a) Encomenda n 12750 de 20/12/04

As facturas so contabilizadas no final de cada ms ao respectivo cmbio do

ltimo dia til. A cotao do dlar era em 30/06/X4 de 1,1/1,12 e at 31/01/X5 o

euro desvalorizou-se 0,5% em cada ms. As despesas de transporte/seguros

25

representam 10% do contravalor em de cada uma das facturas do

fornecedor, enquanto as despesas de venda representam em mdia 5% do

preo de venda. O mtodo utilizado para custear as sadas o FIFO.

No final do ano surgiu no mercado um produto de origem asitica, com

caractersticas idnticas e perfeitamente sucedneo, comercializado a 280, ou

seja, menos 60 do que o preo actualmente praticado pela empresa, que no

espao de um ano j o reduzira de 400 para 340.

Acresce referir que desde o lanamento de tal produto a procura reduziu

drasticamente, tendo a empresa vendido apenas 10 unidades (ao preo de

340) em X5.

1. Efectue os clculos que considere pertinentes para verificar a razoabilidade

do valor das existncias considerado pela empresa em 31/12/X4.

2. Indique quais as correces que proporia empresa.

Exerccio n 19

A empresa ABC est a proceder ao fecho das suas contas referidas a

31/12/X4. Do trabalho de auditoria j efectuado constataram-se os seguintes

aspectos:

a) No balano provisrio que lhe foi facultado constam as seguintes dvidas de

terceiros a curto prazo:

Clientes cc 125.000

Clientes ttulos a receber 60.000

Clientes de cobrana duvidosa 15.000

Ajustamentos para cobrana duvidosa (5.000)

b) Os cinco clientes com saldos em conta corrente mais significativos, que

representam 70% do total, foram objecto de circularizao positiva, tendo-se

obtido as seguintes informaes:

26

Cliente Saldo Informaes relacionadas com a circularizao

D 35.000 Nenhum comentrio na resposta obtida

G 25.500 No respondeu circularizao

H 10.050 Informou continuar a aguardar o envio de uma nota

de crdito de 1.800 relativa a devolues efectuadas

em 05/12/X4 e cujas mercadorias foram

recepcionadas pela empresa ABC em 28/12/X4

K 9.500 Informou que o saldo foi pago em 03/01/X5

M 7.600 Informou que a mercadoria constante da factura de

30/12/X4 (2.700) s foi recebida em 04/01/X5; a

factura de 28/11/X4 (1.100) foi paga com cheque

enviado em 29/12/X4

c) Os ttulos a receber foram emitidos em 15/12/X4, vencem-se em

15/06/05 e foram descontados pelo Banco em 31/12/X4, tendo sido de 57.500

o valor lquido creditado nesta ltima data

d) O balancete de clientes de cobrana duvidosa apresenta a seguinte

decomposio por idade de saldos:

<= 6 meses 300

>6 e <= 12 700

>12 e <= 18 1.000

>18 e <= 24 2.000

>24 e <= 36 2.250

> 36 8.750

1. Reconciliao do saldo do cliente M, indicando a dvida que na sua

contabilidade existe em nome da empresa ABC

2. Indicao de eventuais lanamentos de correco.

27

Exerccio n 20

Admita que em Julho de X4 foi contratado pela empresa GAMA para efectuar a

auditoria das suas DFs relativamente ao exerccio de X4.

A sociedade dedica-se comercializao e assistncia ps venda de mquinas

e ferramentas, sendo geralmente de 30 dias o prazo de pagamento concedido

aos clientes. As existncias so contabilizadas em sistema de inventrio

peridico.

Da auditoria efectuada rea de Vendas e dvidas a receber foram anotadas

nos papeis de trabalho as seguintes informaes e concluses:

a) Os saldos das contas clientes apresentam-se com segue:

Clientes CC

Saldo devedor 170.000

Saldo credor (3.800)

Clientes ttulos a receber 20.000

Clientes ttulos aceites (20.000)

Clientes ttulos descontados (14.000)

Clientes cobrana duvidosa 20.600

Adiantamentos de clientes (5.000)

Ajustamentos para cobranas duvidosas (4.500)

Dos testes efectuados conclui-se que:

- Nas letras a receber por descontar inclui-se a quantia de 4.000 relativa a

letras enviadas cobrana, com vencimento em 28/12/04 e devolvidas pelo

Banco por falta de pagamento. Foram reformadas no incio de X5.

- Os adiantamentos de clientes respeitam exclusivamente empresa ABC a

quem foram feitas as entregas acordadas e facturadas ao preo previamente

estabelecido. No balancete de clientes CC figura um saldo devedor de 5.000.

- Nos clientes de cobrana duvidosa figura o cliente E com um saldo de 4.800,

j declarado falido no ano anterior. Os restantes 15.800 decompem se como

segue:

28

Cliente Origem da dvida

A Anterior a X3 3.400

Janeiro de X3 1.500

Maro de X3 X 5.100

B Anterior a X3 2.300

C Janeiro de X3 1.880

Agosto de X3 1.360

Dezembro de X3 370 3.610

D Anterior a X3 4.300

Janeiro de X3 150

Outubro de X3 210

Abril de X4 50

Novembro X4 80 4.790

15.800

De acordo com a resposta do Advogado, as dvidas dos clientes B, C, D so de

difcil realizao.

Relativamente ao cliente A foi estabelecido um plano de pagamento em 15

prestaes mensais e sem juros. De acordo com informao dos Servios

Financeiros, o cliente pagou as duas primeiras prestaes, que foram

contabilizadas a crdito da conta Cliente cc, e solicitou o adiamento do

pagamento da terceira, por alegadas dificuldades financeiras.

b) No se encontram reflectidas na contabilidade as seguintes situaes

referentes s vendas de Novembro e Dezembro de X4:

- Desconto financeiro concedido aos revendedores, cujo crdito foi

efectuado em Janeiro de X5: 4.600;

- Devolues aceites no incio de X5, no valor de 26.000, conforme

condies acordadas com os clientes. A venda tinha sido feita com uma

margem de 30% sobre o preo de custo.

29

c) A conta 71.2 inclui a quantia de 58.600 correspondentes venda em

01/9/04, de um equipamento importado dos EUA, cujo pagamento efectuado

pelo cliente, a ttulo excepcional, nas seguintes condies:

- 30 dias aps a entrega da mquina, o que ocorreu em 01/9/04: 25.000

- 12 meses aps o 1 pagamento : 33.600

Foi ainda possvel constar que pelo montante diferido do pagamento foi

cobrada uma taxa de 12%, que j est evidenciada no total a pagar pelo

cliente.

1. Apresente os ajustamentos e reclassificaes que considere necessrios

para que as DFs possam apresentar uma imagem verdadeira e apropriada da

empresa.

Exerccio n 21

Admita que est a auditar as contas de X4 da empresa ALFA, as quais ainda

no esto encerradas.

A conta Investimentos Financeiros apresenta em 31/12/04 a seguinte

composio:

Partes de capital empresas associadas 42.600

Obrigaes e ttulos de participao outras empresas 12.300

Investimentos em imveis 120.000

No decurso do trabalho de auditoria obtiveram-se as seguintes informaes:

a) O investimento financeiro representado pelas partes de capital em

empresas associadas refere-se a 40.000 aces da empresa ABC, de

valor nominal 1, adquiridas em 30/04/X3 e contabilizadas ao custo de

aquisio.

A evoluo do capital prprio da empresa ABC foi a seguinte:

30

21/12/X4 31/12/X3

Capital 120.000 120.000

Reservas 60.000 50.000

R. Transitados 3.000 -

Resultado Lquido 15.000 13.000

198.000 183.000

b) O investimento financeiro em obrigaes e ttulos de participao de

outras empresas refere-se a 12.000 obrigaes da empresa XYZ, de

valor nominal 1 e adquiridas em 01/09/X4.

As obrigaes foram emitidas em 01/07/X4 e `vencem juros semestrais

taxa de 10%.

c) O investimento financeiro em imveis refere-se, exclusivamente, a trs

pisos de uma torre de escritrios em propriedade horizontal, adquiridos

em Janeiro de X3, sendo que um dos pisos passou a ser ocupado pelos

servios da empresa ALFA desde Janeiro de X4

1. Indique os lanamentos que devem ser efectuados em X4, relacionados

com a alnea a), admitindo que a empresa BETA pretende adoptar, pela

primeira vez, o mtodo de equivalncia patrimonial.

2. Efectue os ajustamentos e reclassificaes que devem ser propostos

relacionados com o descrito nas alneas b) e c).

Exerccio n 22

No decorrer do trabalho de auditoria s contas de X4 da empresa ATC,

verificou que esta adquiriu no incio do exerccio a totalidade do capital da

sociedade TTT, cujo balano data da operao se apresenta a seguir. Por

outro lado, com base no relatrio dos auditores da sociedade ATC, foi possvel

atribuir aos seus activos e passivos os respectivos justos valores

O valor envolvido na operao de compra foi de 75.000, o qual corresponde ao

saldo da conta 41.1.

Admita que as contas da empresa ATC, j se encontram encerradas.

31

1 Os comentrios que entenda necessrios face situao descrita

2- As correces a introduzir nas conta de X5

ACTIVO ACTIVO

Imobilizaes incorpreas 1.200 Imobilizaes incorpreas 600

Imobilizaes corpreas 24.000 Imobilizaes corpreas 15.000

Existncias 15.000 Existncias 19.800

Dvidas de terceiros 18.000 Dvidas de terceiros 16.800

Depsitos bancrios e Caixa 120 Depsitos bancrios e Caixa 120

Total do Activo 58.320 52.320

CAPITAL PRPRIO PASSIVO

Capital 50.000 Dividas a terceiros 4.560

Reservas 760 Acrscimos e Diferimentos 7.000

Resultados Transitados Total do Passivo 11.560

Total Capital Prprio 50.760

PASSIVO

Dividas a terceiros 4.560

Acrscimos e Diferimentos 3.000

Total do Passivo 7.560

Total do Capital Prprio e do Passivo 58.320

Balano em 02/01/2004

Justo Valor dos activos e dos

passivos em 02/01/2004

Exerccio n 23

De acordo com o Balano provisrio referido a 31/12/07, facultado pelo Director

Financeiro da empresa BETA S.A., o capital prprio da sociedade era, naquela

data, o seguinte (milhares de ):

31-12-2007 31-12-2006

Capital social 150 150

Prestaes suplementares 30 30

Reservas de reavaliao

DL n 21/XX 243,5

Reservas 40 40

Resultados transitados -18 -16

Resultado lquido 4,5 -2

450 202

Contas

Os testes substantivos permitiram constatar que:

a) As prestaes suplementares respeitam exclusivamente a um

emprstimo efectuado em 01/12/06 pelo scio Pereira, que detm 60%

32

do capital social. Tal suprimento vence juros semestrais e postecipados

taxa de 12,5%. O auditor pde ainda verificar que o contrato de

sociedade omisso relativamente s prestaes suplementares e que a

empresa adopta a poltica de contabilizar os referidos juros apenas

quando procede ao seu pagamento.

b) Na reavaliao efectuada em X7 verificou-se que relativamente ao

edifcio (que nunca tinha sido reavaliado), apenas as quantias relativas

s imobilizaes brutas foram objecto de actualizao. Os dados

conhecidos so os seguintes:

Nmero de anos decorridos desde a data de aquisio 17

Custo de aquisio 50.000

Taxa de amortizao 2%

Amortizaes acumuladas 12.750 (No

inclui o terreno)

Coeficiente de actualizao monetria 5,87

1. Efectue os ajustamentos que considere necessrios.

Exerccio n 24

A empresa Alfa foi constituda em X0 com o capital social de X.000. Em Abril

de X4 foi decidido adquirir a um dos accionistas um lote de aces

representativas de 10% do capital social pelo valor de 30.000 a pagar da

seguinte forma: 40% de imediato e o restante em Dezembro de X4. Mais tarde,

em Maio, esta empresa aumentou o seu capital social de X.000 para 300.000

atravs da incorporao de parte das suas reservas livres cujo saldo era ento

de 250.000

Ao analisar a contabilizao das operaes o auditor verificou que a empresa

efectuou os seguintes lanamentos:

a) Um dbito na conta aces prprias valor nominal e um crdito na conta

DO pela quantia de 12.000

33

b) Um dbito na conta Reservas livres e um crdito na conta capital pela

quantia de 100.000

Apresenta os ajustamentos e reclassificaes que considera pertinentes,

admitindo que a empresa tem de apresentar contas intercalares.

Exerccio n 25

Como Revisor Oficial de Contas da Empresa XPTO, S.A. iniciou o

planeamento do exame s contas de X4, em Abril do mesmo ano. Para esse

efeito teve em considerao o conhecimento j adquirido pela empresa, onde

exerce as funes de ROC desde X2.

A empresa dispe de uma rede de 150 lojas no Continente e Ilhas, vendendo

maioritariamente pequenos artigos de uso domstico. Efectua vendas a crdito

em volume significativo, estabelecendo com os clientes contratos de vendas a

prestaes, sendo as prestaes liquidadas por dbito na conta bancria do

cliente.

Relativamente s rubricas Clientes/Vendas, considerou, no planeamento, entre

outros aspectos os seguintes:

Risco de reviso baixo, considerando que a Empresa trabalha com

diversas Instituies Financeiras que avaliam os pedidos de crdito,

tendo em conta as DFs da Empresa. Adicionalmente, a empresa

pertence a um Grupo Internacional, tendo a empresa me as suas

aces cotadas em algumas bolsas internacionais;

Planeou trabalhar numa materialidade de 300.000 euros, tendo

considerado um erro aceitvel de 100.000 euros para elaborao do

programa de trabalho das rubricas de Clientes/Vendas;

De acordo com a sua avaliao, o risco dessas rubricas conterem

distores materialmente relevantes Baixo, relativamente a todas as

34

asseres (a avaliao do risco indicada reflecte a anlise conjugada do

Risco Inerente e do Risco de Controlo);

Durante a visita de Outubro, constata as seguintes situaes no prevista no

planeamento:

A empresa contraiu um financiamento significativo, junta de uma

instituio de crdito, tendo assinado um contrato que, em uma das

clusulas, exige que a empresa mantenha um rcio de autonomia

financeira igual ou superior a 30%. As contas em 30 de Setembro

apresentavam um total de Activo de cerca de 6.350.000 e um total de

Capital Prprio de cerca de 1.980.000. As contas mensais so

usualmente preparadas com o mesmo rigor das contas anuais, de

acordo com as regras impostas pela casa me. Em referncia a 31 de

Dezembro de X3 a empresa apresentava um Activo de 6.500.000 e um

Capital Prprio de 1.870.000

O registo das liquidaes das prestaes passou a ser efectuado na

data de emisso da ordem de cobrana enviada para os bancos (no

ltimo dia til de cada ms) em vez de ser registada na data da

cobrana indicada pelo banco. A conta clientes apresentava um saldo

credor.

a) Explique que ajustamentos devem ser efectuados ao planeamento

inicial.

b) Em consequncia dos ajustamentos que considerou relevantes, indique

os efeitos na natureza, oportunidade e extenso dos testes substantivos

planeados para as rubricas Clientes e Vendas.

Você também pode gostar

- CORRECCAO DE EXAME Normal POS-LABORALAinda não há avaliaçõesCORRECCAO DE EXAME Normal POS-LABORAL5 páginas

- EXAME Normal LABORAL - Guião de Correcção1100% (3)EXAME Normal LABORAL - Guião de Correcção15 páginas

- Exame de A. Financeira II - 4º AnoAinda não há avaliaçõesExame de A. Financeira II - 4º Ano7 páginas

- Auditoria Interna: Questões e ProcedimentosAinda não há avaliaçõesAuditoria Interna: Questões e Procedimentos3 páginas

- Correccao 2 Teste 2 Ano Laboral Introducao A Auditoria Partilhar100% (2)Correccao 2 Teste 2 Ano Laboral Introducao A Auditoria Partilhar5 páginas

- Materialidade e Risco na AuditoriaAinda não há avaliaçõesMaterialidade e Risco na Auditoria26 páginas

- Exercícios de Auditoria para Gestão 2021Ainda não há avaliaçõesExercícios de Auditoria para Gestão 20214 páginas

- Correção de Teste de Auditoria FinanceiraAinda não há avaliaçõesCorreção de Teste de Auditoria Financeira4 páginas

- Gestão Financeira e Demonstrações ContábeisAinda não há avaliaçõesGestão Financeira e Demonstrações Contábeis18 páginas

- 1º Exame de Frequência Corrigido Enviado Aos Estudantesi100% (1)1º Exame de Frequência Corrigido Enviado Aos Estudantesi2 páginas

- Materialidade e Risco na Auditoria Financeira100% (1)Materialidade e Risco na Auditoria Financeira89 páginas

- Processamento de Dados: Conceitos e Auditoria100% (1)Processamento de Dados: Conceitos e Auditoria21 páginas

- Auditoria Tributaria Aula CompletaAinda não há avaliaçõesAuditoria Tributaria Aula Completa97 páginas

- Sistema de Controlo Interno: Conceitos e Tipos100% (1)Sistema de Controlo Interno: Conceitos e Tipos26 páginas

- Licao 2 Compras Fornecimento e Dividas A Pagar PDFAinda não há avaliaçõesLicao 2 Compras Fornecimento e Dividas A Pagar PDF31 páginas

- Correcao Do Teste I - Contabilidade Sectorial - Laboral Tarde 2022Ainda não há avaliaçõesCorrecao Do Teste I - Contabilidade Sectorial - Laboral Tarde 20228 páginas

- Gestão Orçamental: Planeamento e ControloAinda não há avaliaçõesGestão Orçamental: Planeamento e Controlo14 páginas

- Componentes e Tipos de Relatórios de AuditoriaAinda não há avaliaçõesComponentes e Tipos de Relatórios de Auditoria21 páginas

- Materialidade & Risco de Auditoria FinalAinda não há avaliaçõesMaterialidade & Risco de Auditoria Final24 páginas

- Aula 5 - Auditoria Aos Activos Tangiveis e IntagiveisAinda não há avaliaçõesAula 5 - Auditoria Aos Activos Tangiveis e Intagiveis29 páginas

- Relatório de Gestão da CONSTROMAT, LDAAinda não há avaliaçõesRelatório de Gestão da CONSTROMAT, LDA44 páginas

- Fases da Auditoria Fiscal: Planejamento e ExecuçãoAinda não há avaliaçõesFases da Auditoria Fiscal: Planejamento e Execução7 páginas

- Auditoria de Dívidas a Terceiros: Estudo 2021Ainda não há avaliaçõesAuditoria de Dívidas a Terceiros: Estudo 202117 páginas

- Auditoria de Demonstrações FinanceirasAinda não há avaliaçõesAuditoria de Demonstrações Financeiras15 páginas

- Tema 4 - Normas para Prática Professional de Auditoria100% (1)Tema 4 - Normas para Prática Professional de Auditoria18 páginas

- Prova de Auditoria em Meios FinanceirosAinda não há avaliaçõesProva de Auditoria em Meios Financeiros32 páginas

- Correção de Exame de Gestão FinanceiraAinda não há avaliaçõesCorreção de Exame de Gestão Financeira8 páginas

- 2 - Minhas Aulas - Auditorias As Compras e Divida.. PDF67% (3)2 - Minhas Aulas - Auditorias As Compras e Divida.. PDF22 páginas

- Caso Pratico 9.1 - Gastos Com o Pessoal Resolvido AuditoriaAinda não há avaliaçõesCaso Pratico 9.1 - Gastos Com o Pessoal Resolvido Auditoria6 páginas

- Auditoria e Sustentabilidade FinanceiraAinda não há avaliaçõesAuditoria e Sustentabilidade Financeira44 páginas

- Tributação e Receita em MoçambiqueAinda não há avaliaçõesTributação e Receita em Moçambique14 páginas

- Fundamentos de Finanças Públicas em MoçambiqueAinda não há avaliaçõesFundamentos de Finanças Públicas em Moçambique6 páginas

- Plano - Temático e Analitico de Contabilidade Básica 2024Ainda não há avaliaçõesPlano - Temático e Analitico de Contabilidade Básica 20248 páginas

- Comparação de Procedimentos de AuditoriaAinda não há avaliaçõesComparação de Procedimentos de Auditoria3 páginas

- Questões sobre Auditoria e ContabilidadeAinda não há avaliaçõesQuestões sobre Auditoria e Contabilidade7 páginas

- Regras para Artigos Científicos ABNTAinda não há avaliaçõesRegras para Artigos Científicos ABNT6 páginas

- Introdução à Lógica e Raciocínio LógicoAinda não há avaliaçõesIntrodução à Lógica e Raciocínio Lógico70 páginas

- Didática na Formação de EducadoresAinda não há avaliaçõesDidática na Formação de Educadores10 páginas

- Modelo de Procuração Desdobramento de TerrenoAinda não há avaliaçõesModelo de Procuração Desdobramento de Terreno1 página

- Juros Simples e Compostos: Conceitos e Cálculos86% (7)Juros Simples e Compostos: Conceitos e Cálculos85 páginas

- Prova de Matemática 2º Bimestre 4º AnoAinda não há avaliaçõesProva de Matemática 2º Bimestre 4º Ano5 páginas

- Juros Simples e Compostos: Conceitos e Cálculos86% (7)Juros Simples e Compostos: Conceitos e Cálculos85 páginas

- Slides Contabilidade Básica - AlunosAinda não há avaliaçõesSlides Contabilidade Básica - Alunos179 páginas

- Documento de Arrecadação Municipal 2025Ainda não há avaliaçõesDocumento de Arrecadação Municipal 20251 página

- Extrato Bancário Banrisul 10/09/2020Ainda não há avaliaçõesExtrato Bancário Banrisul 10/09/20201 página

- Simulado de Matemática para ProfessoresAinda não há avaliaçõesSimulado de Matemática para Professores18 páginas

- Simulado CRC: Questões de ContabilidadeAinda não há avaliaçõesSimulado CRC: Questões de Contabilidade48 páginas

- Internet Banking Empresarial: ConsultarAinda não há avaliaçõesInternet Banking Empresarial: Consultar17 páginas

- Declaração de Imposto de Renda 2013Ainda não há avaliaçõesDeclaração de Imposto de Renda 20133 páginas

- 1562363388qulture - Rocks Jeito 3G Sonho Gente e CulturaAinda não há avaliações1562363388qulture - Rocks Jeito 3G Sonho Gente e Cultura133 páginas

- IRPF 2025 2024 Origi Imagem DeclaracaoAinda não há avaliaçõesIRPF 2025 2024 Origi Imagem Declaracao9 páginas

- Qualidade Da Informação X Per DcompAinda não há avaliaçõesQualidade Da Informação X Per Dcomp27 páginas

- Comparação de Tributações: Lucro Real, Presumido e Simples100% (1)Comparação de Tributações: Lucro Real, Presumido e Simples6 páginas

- Cad CTF 217 Os Beneficios Fiscais em Portugal PDFAinda não há avaliaçõesCad CTF 217 Os Beneficios Fiscais em Portugal PDF292 páginas

- Simulação de Financiamento FNE 2023Ainda não há avaliaçõesSimulação de Financiamento FNE 202329 páginas

- Fatura de Energia - Amazonas Energia 02/2020Ainda não há avaliaçõesFatura de Energia - Amazonas Energia 02/20201 página