Você também pode gostar

- Teste I - 25.04.09Documento4 páginasTeste I - 25.04.09Edson Jorge Mandlate100% (4)

- 2º Exame Frequência Laboral CorrigidoDocumento6 páginas2º Exame Frequência Laboral CorrigidoEdson Jorge MandlateAinda não há avaliações

- Check-list Auditoria FinanceiraDocumento11 páginasCheck-list Auditoria Financeiraeusebio macuacuaAinda não há avaliações

- Contabilidade bancária e operações de um banco recém-criadoDocumento12 páginasContabilidade bancária e operações de um banco recém-criadobenateAinda não há avaliações

- Provisionamento de Processos Judiciais e AdministrativosNo EverandProvisionamento de Processos Judiciais e AdministrativosAinda não há avaliações

- Trabalho 1 - Meios Finaceiros BancosDocumento9 páginasTrabalho 1 - Meios Finaceiros Bancosgersoncumbane31Ainda não há avaliações

- Sistema de ensino presencial conectado para bacharelado em ciências contábeisDocumento15 páginasSistema de ensino presencial conectado para bacharelado em ciências contábeisArthur SilvaAinda não há avaliações

- Contas A ReceberDocumento10 páginasContas A ReceberMárcia AlmeidaAinda não há avaliações

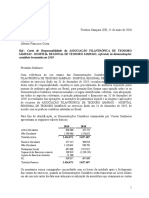

- 4 Carta de Responsabilidade 2019 - AuditoriaDocumento4 páginas4 Carta de Responsabilidade 2019 - AuditoriaANDREAinda não há avaliações

- Auditoria Disponibilidades ISCAMDocumento12 páginasAuditoria Disponibilidades ISCAMAyton4everAinda não há avaliações

- Encerramento de Contas de 2022 - Aspectos ContabilísticosDocumento136 páginasEncerramento de Contas de 2022 - Aspectos ContabilísticosCarla Cabral100% (1)

- Auditoria DEMONSTRACOES FINANCEIRAS - Grupo 1 e 2Documento15 páginasAuditoria DEMONSTRACOES FINANCEIRAS - Grupo 1 e 2Sly-c O GladiadorAinda não há avaliações

- OAT 2 Unidade - Noções de AtuarialDocumento12 páginasOAT 2 Unidade - Noções de Atuarialmarisoares9201Ainda não há avaliações

- Manual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilNo EverandManual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilAinda não há avaliações

- Estudo de Caso - ControladoriaDocumento17 páginasEstudo de Caso - ControladoriaDaniela Bachette100% (1)

- NBC T 10.8 CooperativasDocumento3 páginasNBC T 10.8 Cooperativas77 do Brasil SoluçõesAinda não há avaliações

- Auditoria Fiscal e TributáriaDocumento62 páginasAuditoria Fiscal e Tributáriamiguel diasAinda não há avaliações

- E-Fólio A - Auditoria Financeira - MGDocumento2 páginasE-Fólio A - Auditoria Financeira - MGanon_115888857Ainda não há avaliações

- O que é auditoria e suas finalidadesDocumento13 páginasO que é auditoria e suas finalidadescharles dos santos BrunoAinda não há avaliações

- Funções do departamento financeiroDocumento5 páginasFunções do departamento financeiroMazutoAinda não há avaliações

- Aula 1 Financeira 2Documento9 páginasAula 1 Financeira 2Edilson ViegasAinda não há avaliações

- Rotinas FinanceirasDocumento7 páginasRotinas FinanceirasHewerthon Klarck100% (1)

- Parte 1 de AuditoriaDocumento13 páginasParte 1 de AuditoriaCharles BrunoAinda não há avaliações

- Assistente de Contabilidade Apostila02Documento10 páginasAssistente de Contabilidade Apostila02josegonga2001Ainda não há avaliações

- Auditoria Contabil Avançada 02Documento17 páginasAuditoria Contabil Avançada 02GRASIELAAinda não há avaliações

- Teste 1 Correcao IACEROCDocumento4 páginasTeste 1 Correcao IACEROCBenildo MoraisAinda não há avaliações

- Contabilidade SectorialDocumento38 páginasContabilidade SectorialFenias Justino100% (1)

- Aula - Planejamento AuditoriaDocumento12 páginasAula - Planejamento AuditoriaLaranuudAinda não há avaliações

- Níveis de Alçada para Aprovação de Limites de CréditoDocumento3 páginasNíveis de Alçada para Aprovação de Limites de CréditoKarla MarconAinda não há avaliações

- FECHO DE CONTAS DAS EMPRESAS FEITO - ISTA - José Miguel Dias PoligangaDocumento10 páginasFECHO DE CONTAS DAS EMPRESAS FEITO - ISTA - José Miguel Dias PoligangaEmanuelAinda não há avaliações

- Estrutura Da Contabilidade Brasileira Aula 4Documento23 páginasEstrutura Da Contabilidade Brasileira Aula 4Andressa Reis BourscheidAinda não há avaliações

- Noções ContabilidadeDocumento19 páginasNoções ContabilidadeMatheus SanaiotteAinda não há avaliações

- Plano Tematico & Analitico - Contabilidade Financeira I - Tronco Comum 2021 Novo Curriculo, EditadoDocumento3 páginasPlano Tematico & Analitico - Contabilidade Financeira I - Tronco Comum 2021 Novo Curriculo, EditadoEduardo ValenteAinda não há avaliações

- Auditoria Mana LuciaDocumento13 páginasAuditoria Mana LuciaABEL .CUCOAinda não há avaliações

- Gestão financeira hospitalar: análise de investimento, controles internos e demonstrações contábeis da Clínica Nossa Senhora do CarmoDocumento21 páginasGestão financeira hospitalar: análise de investimento, controles internos e demonstrações contábeis da Clínica Nossa Senhora do CarmoEdmilson Soares Ximenes XimenesAinda não há avaliações

- Sistema de ensino conectado para Ciências ContábeisDocumento17 páginasSistema de ensino conectado para Ciências ContábeisT. FERREIRA ALVESAinda não há avaliações

- Contas A Receber, Tesouraria e FaturamentoDocumento30 páginasContas A Receber, Tesouraria e FaturamentoAngela HernandezAinda não há avaliações

- Auditoria FGVDocumento8 páginasAuditoria FGVTiago GolinAinda não há avaliações

- Unidade 1Documento38 páginasUnidade 1Carla VellosoAinda não há avaliações

- Resultados 2022 - AmericanasDocumento32 páginasResultados 2022 - AmericanasEmanuelle Menezes dos Santos CunhaAinda não há avaliações

- Auditoria por áreas operacionaisDocumento5 páginasAuditoria por áreas operacionaisCardoso MagaiaAinda não há avaliações

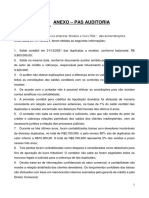

- Anexo - Pas 2022.1Documento3 páginasAnexo - Pas 2022.1Gracy Kelly SantosAinda não há avaliações

- Gestão Financeira, Controle e Riscos da Empresa CreditudoDocumento21 páginasGestão Financeira, Controle e Riscos da Empresa CreditudoDaniella Denleschi100% (5)

- Lição 1 - Meios Liquidos Financeiros PDFDocumento25 páginasLição 1 - Meios Liquidos Financeiros PDFFayad CalúAinda não há avaliações

- Modulo 6 v.2021Documento15 páginasModulo 6 v.2021Jorge Fitness RoadAinda não há avaliações

- Módulo Técnicas e Rotinas FinanceirasDocumento20 páginasMódulo Técnicas e Rotinas FinanceirasDonna Da HoraAinda não há avaliações

- Auditoria financeira: definição e objetivosDocumento89 páginasAuditoria financeira: definição e objetivosTeodora Dolorys JúlioAinda não há avaliações

- Auditoria Fiscal MoçambicanaDocumento10 páginasAuditoria Fiscal MoçambicanaIssufo Ibrahimo da NsfAinda não há avaliações

- CAIXADocumento20 páginasCAIXAEduardo Garcia EduardoAinda não há avaliações

- Mercado Bancário: Reestruturação, Concentração e PerspectivasDocumento21 páginasMercado Bancário: Reestruturação, Concentração e PerspectivasPedro Paulo Cardoso PereiraAinda não há avaliações

- ANEXO - PAS AuditoriaDocumento3 páginasANEXO - PAS AuditoriaCamila SantanaAinda não há avaliações

- Procedimentos de auditoria para 4 situaçõesDocumento4 páginasProcedimentos de auditoria para 4 situaçõesMarcia Araujo Silva Vieira100% (1)

- Fim de ExercicioDocumento11 páginasFim de ExercicioCristo ReiAinda não há avaliações

- 4º Exame de Frequà Ncia para Reposià à oDocumento4 páginas4º Exame de Frequà Ncia para Reposià à oAli Afonso ChaleAinda não há avaliações

- 1º Exame de Frequência Corrigido I Enviado 2016Documento3 páginas1º Exame de Frequência Corrigido I Enviado 2016Ali Afonso ChaleAinda não há avaliações

- Guião Exame Normal (2017-04-18)Documento2 páginasGuião Exame Normal (2017-04-18)Ali Afonso ChaleAinda não há avaliações

- 2º Exame Frequência Corrigido II-2009Documento4 páginas2º Exame Frequência Corrigido II-2009Ali Afonso ChaleAinda não há avaliações

- 1 Exame Final Único Corrigido IIDocumento3 páginas1 Exame Final Único Corrigido IIAli Afonso ChaleAinda não há avaliações

- Guião Exame Normal (2009-10-09)Documento6 páginasGuião Exame Normal (2009-10-09)Ali Afonso ChaleAinda não há avaliações

- AP IM Tema 2 2019 Complementar PDFDocumento2 páginasAP IM Tema 2 2019 Complementar PDFAli Afonso ChaleAinda não há avaliações

- Direito EmpresarialDocumento32 páginasDireito Empresarialricardomaia21Ainda não há avaliações

- Guião Exame Normal (2016)Documento2 páginasGuião Exame Normal (2016)Ali Afonso ChaleAinda não há avaliações

- Ap - Economia Fechada Sem GovernoDocumento1 páginaAp - Economia Fechada Sem GovernoAli Afonso ChaleAinda não há avaliações

- Codigo ComercialDocumento248 páginasCodigo ComercialWaqas SaleemAinda não há avaliações

- Empreendedorismo Analise de ProjectosDocumento66 páginasEmpreendedorismo Analise de ProjectosAnésio NovelaAinda não há avaliações

- Análise da capacidade de pagamento e situação financeira de empresa com base em demonstrações financeirasDocumento4 páginasAnálise da capacidade de pagamento e situação financeira de empresa com base em demonstrações financeirasAli Afonso ChaleAinda não há avaliações

- Exercícios de Aplicação DireitoDocumento1 páginaExercícios de Aplicação DireitoAli Afonso ChaleAinda não há avaliações

- Ap - Im - Tema 2 - 2019Documento5 páginasAp - Im - Tema 2 - 2019Ali Afonso ChaleAinda não há avaliações

- 2 - Agentes e Circuito EconmicoDocumento24 páginas2 - Agentes e Circuito EconmicoNunoalmarAinda não há avaliações

- AP IM Tema 1 2019Documento1 páginaAP IM Tema 1 2019Ali Afonso ChaleAinda não há avaliações

- Null 1Documento3 páginasNull 1Ali Afonso ChaleAinda não há avaliações

- Intensificação Dos Ciclones Tropicais: Trabalho de Licenciatura em MeteorologiaDocumento26 páginasIntensificação Dos Ciclones Tropicais: Trabalho de Licenciatura em MeteorologiaAli Afonso ChaleAinda não há avaliações

- Null 2Documento7 páginasNull 2Ali Afonso ChaleAinda não há avaliações

- Fases Auditoria InternaDocumento9 páginasFases Auditoria InternaAli Afonso ChaleAinda não há avaliações

- M. C. I. ExixtêncaisDocumento6 páginasM. C. I. ExixtêncaisEdson Jorge MandlateAinda não há avaliações

- Null 4 PDFDocumento2 páginasNull 4 PDFAli Afonso ChaleAinda não há avaliações

- Evolução Histórica da Auditoria InternaDocumento2 páginasEvolução Histórica da Auditoria InternaAli Afonso ChaleAinda não há avaliações

- Aula 12 - M. C. I. RemuneraçõesDocumento5 páginasAula 12 - M. C. I. RemuneraçõesAli Afonso ChaleAinda não há avaliações

- Classificador Da Despesa Publica DetalhadoDocumento21 páginasClassificador Da Despesa Publica DetalhadoAli Afonso ChaleAinda não há avaliações

- Perfil Auditor InternoDocumento19 páginasPerfil Auditor InternoAli Afonso ChaleAinda não há avaliações

- Aula 04 - Normas e PR Ticas Profissionais de AIDocumento28 páginasAula 04 - Normas e PR Ticas Profissionais de AIAli Afonso ChaleAinda não há avaliações

- Aula 05 - Estruturação Gabinete de Auditoria InternaDocumento5 páginasAula 05 - Estruturação Gabinete de Auditoria InternaAli Afonso Chale80% (5)

- Implantando uma assessoria de imprensaDocumento20 páginasImplantando uma assessoria de imprensaJanaina Cunha100% (1)

- Sistema Financeiro de MoçambiqueDocumento22 páginasSistema Financeiro de MoçambiqueAyrton Zulficar Assira100% (1)

- Análise de projetos de investimentoDocumento2 páginasAnálise de projetos de investimentoNelma BanzeAinda não há avaliações

- A importância da economia para a gestão de recursos humanosDocumento25 páginasA importância da economia para a gestão de recursos humanosMoisés José BuduioAinda não há avaliações

- Metodologia de análise financeira para MEI e PMEDocumento25 páginasMetodologia de análise financeira para MEI e PMEMarcos RibeiroAinda não há avaliações

- Joao Goulart - Mensagem Ao Congresso Nacional 1964Documento305 páginasJoao Goulart - Mensagem Ao Congresso Nacional 1964Mariana SerafiniAinda não há avaliações

- BCG Geração de Energia Solar DescentralizadaDocumento9 páginasBCG Geração de Energia Solar DescentralizadaThomas Edson Sakai CavalcanteAinda não há avaliações

- Gabarito comentado da prova CPA-20: respostas completas e explicadasDocumento32 páginasGabarito comentado da prova CPA-20: respostas completas e explicadasLuana'eUlpianoAragão100% (1)

- Avaliação socioeconômica de projetos: indicadores de rentabilidade e sequência lógica para análiseDocumento37 páginasAvaliação socioeconômica de projetos: indicadores de rentabilidade e sequência lógica para análiseCristiane BattistonAinda não há avaliações

- Prova Exame de Suficiência CFC - 2016.1 PDFDocumento49 páginasProva Exame de Suficiência CFC - 2016.1 PDFSinergix Contabilidade RH TreinamentosAinda não há avaliações

- Petrobras: Revisão de Preço e Novo Preço-Alvo R$38,50Documento12 páginasPetrobras: Revisão de Preço e Novo Preço-Alvo R$38,50Jorge NonesAinda não há avaliações

- Ética e Responsabilidade SocialDocumento44 páginasÉtica e Responsabilidade SocialVicente Alves LucenaAinda não há avaliações

- Injetora RomiDocumento40 páginasInjetora RomiEdson Augusto0% (1)

- Custo MinerodutoDocumento14 páginasCusto MinerodutoInvestidor Forex BitcoinAinda não há avaliações

- Apostila Correspondente Openinvest Junho 2017-1563396097799Documento121 páginasApostila Correspondente Openinvest Junho 2017-1563396097799Alinor LoboAinda não há avaliações

- Curso Quintal Aula 3Documento7 páginasCurso Quintal Aula 3Leandro CostaAinda não há avaliações

- Apuração e Análise de Custos PDFDocumento153 páginasApuração e Análise de Custos PDFLyu AngelAinda não há avaliações

- Aula - Custo LogisticoDocumento15 páginasAula - Custo LogisticoWagner LeodoroAinda não há avaliações

- Economia A TEMAS e UNIDADES LETIVASDocumento5 páginasEconomia A TEMAS e UNIDADES LETIVASDiogo FrançaAinda não há avaliações

- Contabilidade Bancos e Instrumentos FinanceirosDocumento6 páginasContabilidade Bancos e Instrumentos FinanceirosSantoro Chris100% (1)

- Preparação para 1a Prova Gestão IDocumento4 páginasPreparação para 1a Prova Gestão IAna De MendonçaAinda não há avaliações

- Matematica Financeira - ExerciciosDocumento90 páginasMatematica Financeira - ExerciciosTECHBRO100% (1)

- Norma de Controlo Interno do Município de Salvaterra de MagosDocumento20 páginasNorma de Controlo Interno do Município de Salvaterra de MagosBla BlaAinda não há avaliações

- Finclass - Planilha MestraDocumento64 páginasFinclass - Planilha MestraEduArdo XimitiAinda não há avaliações

- Lamina Investimentos CDB DIDocumento3 páginasLamina Investimentos CDB DIOrlando NettoAinda não há avaliações

- Investimentos No Ativo Circulante PDFDocumento8 páginasInvestimentos No Ativo Circulante PDFJosé Luiz Pereira BrazAinda não há avaliações

- Cultivo Da GraviolaDocumento11 páginasCultivo Da GraviolaJose Augusto P.Ainda não há avaliações

- Análise Económica de Projectos e Fluxo de CaixaDocumento35 páginasAnálise Económica de Projectos e Fluxo de CaixaDygoPal100% (1)

- Natureza Juridica, Regulação e Tutela Dos Instrumentos DerivativosDocumento274 páginasNatureza Juridica, Regulação e Tutela Dos Instrumentos Derivativospascoal moises camisaAinda não há avaliações

- KNCR11 KNIP11 KNHY11 sensibilidade spreads cotasDocumento3 páginasKNCR11 KNIP11 KNHY11 sensibilidade spreads cotasNelsonAinda não há avaliações