Você também pode gostar

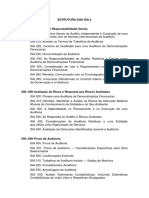

- Estrutura das Normas Internacionais de AuditoriaDocumento2 páginasEstrutura das Normas Internacionais de AuditoriaRicardoMadeira0% (1)

- Demostração FinanceiraDocumento17 páginasDemostração FinanceiraMelo Filipe RupiaAinda não há avaliações

- Modelos de Cartas CircularizaçãoDocumento12 páginasModelos de Cartas CircularizaçãoAran NallisAinda não há avaliações

- A relação entre contabilidade de custos e financeiraDocumento10 páginasA relação entre contabilidade de custos e financeiraFarai BentoAinda não há avaliações

- Inv FinançasDocumento4 páginasInv FinançasMacariche Bento50% (2)

- Gleysse Felisberto CuambeDocumento22 páginasGleysse Felisberto CuambeWizme ArielAinda não há avaliações

- Capitulo 1 - Estrutura ConceptualDocumento30 páginasCapitulo 1 - Estrutura Conceptualzaka djedjeAinda não há avaliações

- AsserçõesDocumento13 páginasAsserçõesVioleta KamuenhoAinda não há avaliações

- A evolução do Plano Geral de Contas em MoçambiqueDocumento18 páginasA evolução do Plano Geral de Contas em MoçambiqueAmade DitiaAinda não há avaliações

- Norma 560 Acontecimentos SubsequentesDocumento10 páginasNorma 560 Acontecimentos SubsequentesJudite JoãoAinda não há avaliações

- Gestão de gastos públicos no CSMJADocumento48 páginasGestão de gastos públicos no CSMJAildomacomegmail.comAinda não há avaliações

- Curso Contabilidade Análise Financeira Avaliação 1Documento1 páginaCurso Contabilidade Análise Financeira Avaliação 1Juvêncio ChigonaAinda não há avaliações

- Apontamentos CB 2017Documento8 páginasApontamentos CB 2017Stälïn Fräncïscö WDAinda não há avaliações

- Fundamentos de Gestao de NegocioDocumento113 páginasFundamentos de Gestao de NegociocarlosAinda não há avaliações

- Comércio por grosso de material de construção e equipamento sanitárioDocumento44 páginasComércio por grosso de material de construção e equipamento sanitárioCandido SantosAinda não há avaliações

- Controlo e Gestão Orçamental IDocumento8 páginasControlo e Gestão Orçamental IManuel de AlmeidaAinda não há avaliações

- Sumativa 2 EOADODocumento3 páginasSumativa 2 EOADOMr EltonAinda não há avaliações

- Comércio Internacional e Vantagens ComparativasDocumento15 páginasComércio Internacional e Vantagens ComparativaswwwtileAinda não há avaliações

- Auditoria do Capital Próprio: Provas, Contas e ProcedimentosDocumento11 páginasAuditoria do Capital Próprio: Provas, Contas e ProcedimentosLEONEL MUTOLAAinda não há avaliações

- Sistema Contabilístico AngolanoDocumento3 páginasSistema Contabilístico AngolanoJonilson KiculoAinda não há avaliações

- Demonstração de Resultados: conceitos e modelosDocumento16 páginasDemonstração de Resultados: conceitos e modelosHermes SilvaAinda não há avaliações

- Teste 2 2020 CP - Laboral Correcao (Classroom)Documento6 páginasTeste 2 2020 CP - Laboral Correcao (Classroom)ISOAinda não há avaliações

- Processo de Aceitação Do ClienteDocumento40 páginasProcesso de Aceitação Do ClienteprisciarruAinda não há avaliações

- Trabalho de Af 3ºn1Documento30 páginasTrabalho de Af 3ºn1kiakumbuta André100% (1)

- NIR 400 - Avaliações do Risco e Controlo InternoDocumento11 páginasNIR 400 - Avaliações do Risco e Controlo Internomario515100% (1)

- Decisões de Financiamento A Longo PrazoDocumento27 páginasDecisões de Financiamento A Longo Prazojossecon100% (1)

- Normas e técnicas de auditoriaDocumento121 páginasNormas e técnicas de auditoriaArlesson AnjosAinda não há avaliações

- Contabilidade de Custos 1Documento94 páginasContabilidade de Custos 1le_bsmAinda não há avaliações

- Manual - Contabilidade Das SociedadesDocumento150 páginasManual - Contabilidade Das SociedadesIvo Armando AbacarAinda não há avaliações

- Apresentação VERSAO AULA IIDocumento110 páginasApresentação VERSAO AULA IIEstanislau JorgeAinda não há avaliações

- Auditoria de GestãoDocumento22 páginasAuditoria de GestãoVinicius CaldiniAinda não há avaliações

- Texto de Apoio de Auditoria Externa RA 1 2021Documento15 páginasTexto de Apoio de Auditoria Externa RA 1 2021Tome BernizAinda não há avaliações

- Normas Auditoria InternaDocumento22 páginasNormas Auditoria InternaNadeem MasquineAinda não há avaliações

- Relato financeiro ISAGDocumento6 páginasRelato financeiro ISAGAurelio RibeiroAinda não há avaliações

- Correccao 2 Teste 2 Ano Laboral Introducao A Auditoria PartilharDocumento5 páginasCorreccao 2 Teste 2 Ano Laboral Introducao A Auditoria PartilharLigia Fazenda Fazenda100% (1)

- Custos Conceitos Resumo TeoricoDocumento9 páginasCustos Conceitos Resumo TeoricoTiago SequeiraAinda não há avaliações

- Plano de contas essencialDocumento54 páginasPlano de contas essencialLeandro CruzAinda não há avaliações

- Declaração Periódica de IVADocumento1 páginaDeclaração Periódica de IVAVagneth Denilson White RafaelAinda não há avaliações

- Auditoria interna: relatório e conclusõesDocumento4 páginasAuditoria interna: relatório e conclusõesLucilio DiogoAinda não há avaliações

- Sebenta Contabilidade Analitica I 2022-2023 PDFDocumento112 páginasSebenta Contabilidade Analitica I 2022-2023 PDFSofia MachadoAinda não há avaliações

- Apostila Contabilidade Internacional 2013Documento17 páginasApostila Contabilidade Internacional 2013Daniella CristinaAinda não há avaliações

- Auditoria conceitos estruturaDocumento21 páginasAuditoria conceitos estruturaadriane van aken100% (1)

- Critérios de Avaliação de Projectos de InvestimentoDocumento37 páginasCritérios de Avaliação de Projectos de Investimentorafael dos santos100% (1)

- Manual AuditoriaDocumento40 páginasManual Auditoriamilao4100% (2)

- Fluxo de CaixaDocumento2 páginasFluxo de CaixaMichael William NascimentoAinda não há avaliações

- Contabilidade Financeira II - Texto de Apoio 1 2021Documento33 páginasContabilidade Financeira II - Texto de Apoio 1 2021RAIMUNDO PAULO LANGAAinda não há avaliações

- Auditoria por áreas operacionaisDocumento5 páginasAuditoria por áreas operacionaisCardoso MagaiaAinda não há avaliações

- Victoria Da Flora MonografiaDocumento15 páginasVictoria Da Flora MonografiaPaula De JesusAinda não há avaliações

- Análise de Projectos de Investimento UCANDocumento21 páginasAnálise de Projectos de Investimento UCANwilson100% (1)

- Nir 500Documento5 páginasNir 500mario515Ainda não há avaliações

- Aula 02 - Auditoria - Provas Comentadas - AfrfbDocumento67 páginasAula 02 - Auditoria - Provas Comentadas - AfrfbRenildo FerreiraAinda não há avaliações

- Avaliação de Investimentos: Mapas de Investimento e FinanciamentoDocumento24 páginasAvaliação de Investimentos: Mapas de Investimento e FinanciamentoAurora RodriguesAinda não há avaliações

- Modelos das Demonstrações FinanceirasDocumento66 páginasModelos das Demonstrações FinanceirasCandida NhanalaAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Contabilidade e limites operacionais nas cooperativas de crédito de capital e empréstimoNo EverandContabilidade e limites operacionais nas cooperativas de crédito de capital e empréstimoNota: 5 de 5 estrelas5/5 (1)

- Origem E Pressupostos Básicos Da ContabilidadeNo EverandOrigem E Pressupostos Básicos Da ContabilidadeAinda não há avaliações

- Receita de Contrato com Cliente (IFRS 15/CPC 47): aspectos contábeis do segmento de medicina diagnósticaNo EverandReceita de Contrato com Cliente (IFRS 15/CPC 47): aspectos contábeis do segmento de medicina diagnósticaAinda não há avaliações

- Trabalho em equipeDocumento1 páginaTrabalho em equipeTino MarcosAinda não há avaliações

- CARTA ABONATORIADocumento1 páginaCARTA ABONATORIATino MarcosAinda não há avaliações

- Mancebo preparado para conquistar o mundoDocumento1 páginaMancebo preparado para conquistar o mundoTino MarcosAinda não há avaliações

- Gratidão 10 LeprososDocumento2 páginasGratidão 10 LeprososTino MarcosAinda não há avaliações

- convite MIEGDocumento1 páginaconvite MIEGTino MarcosAinda não há avaliações

- trabalho 1Documento13 páginastrabalho 1Tino MarcosAinda não há avaliações

- Projecto Stefania (EN 20-03-2024)Documento21 páginasProjecto Stefania (EN 20-03-2024)Tino MarcosAinda não há avaliações

- 1117 Os Desafios Da Diplomacia Economica Da Africa Do Sul PDFDocumento360 páginas1117 Os Desafios Da Diplomacia Economica Da Africa Do Sul PDFKesia RamosAinda não há avaliações

- A sexualidade humanaDocumento3 páginasA sexualidade humanaTino MarcosAinda não há avaliações

- Proposta Inhambane-1Documento2 páginasProposta Inhambane-1Tino MarcosAinda não há avaliações

- CNCaste-Branco-Desafios-2020Documento31 páginasCNCaste-Branco-Desafios-2020Tino MarcosAinda não há avaliações

- docTrab_68Documento33 páginasdocTrab_68Tino MarcosAinda não há avaliações

- Factura Proforma MMS Holdind LdaDocumento2 páginasFactura Proforma MMS Holdind LdaTino MarcosAinda não há avaliações

- P Financeira INCMDocumento4 páginasP Financeira INCMTino MarcosAinda não há avaliações

- K Plus QuitacaoDocumento1 páginaK Plus QuitacaoTino MarcosAinda não há avaliações

- Latitude +258Documento2 páginasLatitude +258Tino MarcosAinda não há avaliações

- Desenvolvimento Coop InternacionalDocumento17 páginasDesenvolvimento Coop InternacionalTino MarcosAinda não há avaliações

- Codigo de Direito CanonicoDocumento12 páginasCodigo de Direito CanonicoTino MarcosAinda não há avaliações

- Art 017 BJB JulDocumento18 páginasArt 017 BJB JulTino MarcosAinda não há avaliações

- Guguerreiro, Artigo - Ercilio - PaulaDocumento22 páginasGuguerreiro, Artigo - Ercilio - PaulaTino MarcosAinda não há avaliações

- BB51Documento7 páginasBB51Tino MarcosAinda não há avaliações

- Programa Faf23 VFDocumento4 páginasPrograma Faf23 VFTino MarcosAinda não há avaliações

- A Atividade Administrativa de Fomento: Debatendo As Possibilidades de Controle Albano Busato Teixeira Caroline Müller BitencourtDocumento23 páginasA Atividade Administrativa de Fomento: Debatendo As Possibilidades de Controle Albano Busato Teixeira Caroline Müller BitencourtTino MarcosAinda não há avaliações

- Du - Documento ÚnicoDocumento1 páginaDu - Documento ÚnicoTino Marcos100% (1)

- Uem MMSDocumento1 páginaUem MMSTino MarcosAinda não há avaliações

- Factura Proforma MMS Holdind LdaDocumento2 páginasFactura Proforma MMS Holdind LdaTino MarcosAinda não há avaliações

- A Fe Torna Tudo PossivelDocumento8 páginasA Fe Torna Tudo PossivelTino MarcosAinda não há avaliações

- Caderno de Encargo de Equipamento Infornatico 2023Documento91 páginasCaderno de Encargo de Equipamento Infornatico 2023Tino MarcosAinda não há avaliações

- 23LOC01299675Documento1 página23LOC01299675Tino MarcosAinda não há avaliações

- Reprodução de material IEC para JHPIEGO MoçambiqueDocumento9 páginasReprodução de material IEC para JHPIEGO MoçambiqueTino MarcosAinda não há avaliações

- RADA-: Postos de CombustíveisDocumento50 páginasRADA-: Postos de CombustíveisRisanaAinda não há avaliações

- Catálogo Durafloor Home CenterDocumento15 páginasCatálogo Durafloor Home CenterJM MOVELARIAAinda não há avaliações

- Expectativas e Relações de Reciprocidade Entre Pessoas e Organizações No PósDocumento2 páginasExpectativas e Relações de Reciprocidade Entre Pessoas e Organizações No PósThailany AlvimAinda não há avaliações

- 2022-1 APX2-Análise Das Decisões Gerenciais - Passei DiretoDocumento6 páginas2022-1 APX2-Análise Das Decisões Gerenciais - Passei DiretoTadeu ZacariasAinda não há avaliações

- Proposta de recolha de resíduos sólidos para supermercadoDocumento4 páginasProposta de recolha de resíduos sólidos para supermercadoSangoAinda não há avaliações

- NF 495Documento1 páginaNF 495Naldo GalesAinda não há avaliações

- Joeldutra PDFDocumento19 páginasJoeldutra PDFMarluce Cristina Moraes DezorziAinda não há avaliações

- Roteiro PL 1100 54 K5Documento20 páginasRoteiro PL 1100 54 K5Leandro AraújoAinda não há avaliações

- Resolução Do Caso (n2) - Controladoria Estratégica - Documentos GoogleDocumento7 páginasResolução Do Caso (n2) - Controladoria Estratégica - Documentos GoogleHelena FranciscoAinda não há avaliações

- Ordem de Serviço ÓticaDocumento1 páginaOrdem de Serviço ÓticaCássio NeivaAinda não há avaliações

- SimuladoDocumento8 páginasSimuladofelpson jamestownAinda não há avaliações

- Copys de Alta Conversao para Vendas WhatsappDocumento63 páginasCopys de Alta Conversao para Vendas WhatsappClaudia CastilhoAinda não há avaliações

- Pajuçara 2Documento2 páginasPajuçara 2connectlanhouse93Ainda não há avaliações

- Introdução à Matemática FinanceiraDocumento93 páginasIntrodução à Matemática FinanceiraWilson LepequeAinda não há avaliações

- Exercício Metas SMARTDocumento2 páginasExercício Metas SMARTLucas VieiraAinda não há avaliações

- Boleto Bancário - FLAGSTAN THONRDAIC OLIVEIRA CASTRODocumento1 páginaBoleto Bancário - FLAGSTAN THONRDAIC OLIVEIRA CASTROneriecastro comercialAinda não há avaliações

- Lista 1 e 2 - Juros Simples e Juros CompostosDocumento3 páginasLista 1 e 2 - Juros Simples e Juros CompostosMatheus AccorsiAinda não há avaliações

- Catalogo ValvDocumento2 páginasCatalogo ValvrodrigoduallAinda não há avaliações

- Planilha em BasisDocumento159 páginasPlanilha em BasisKayke GonçalvesAinda não há avaliações

- Contablidade GeralDocumento12 páginasContablidade GeralQuisitoAinda não há avaliações

- Compra de cortador de grama elétricoDocumento1 páginaCompra de cortador de grama elétricoCarlosAinda não há avaliações

- IRPF 2019 2018 Origi Imagem Declaracao PDFDocumento8 páginasIRPF 2019 2018 Origi Imagem Declaracao PDFRonessaTeoAinda não há avaliações

- Filipe Augusto Simplicio Paio Eireli Danfe: #SérieDocumento1 páginaFilipe Augusto Simplicio Paio Eireli Danfe: #SérieRômulo MonteiroAinda não há avaliações

- Moldagem por Sopro emDocumento105 páginasMoldagem por Sopro emcharles crispim100% (1)

- A origem da palavra política e o homem como ser políticoDocumento27 páginasA origem da palavra política e o homem como ser políticoLucasAinda não há avaliações

- Ênio Padilha - Engenheiro e Professor Artigo - A DÉCADA EM QUE ESTÁVAMOS PERDIDOS PDFDocumento3 páginasÊnio Padilha - Engenheiro e Professor Artigo - A DÉCADA EM QUE ESTÁVAMOS PERDIDOS PDFLucas Jorge RamosAinda não há avaliações

- Fluxo de Caixa - Sapato Rio BeloDocumento2 páginasFluxo de Caixa - Sapato Rio BelodiegofederoviczAinda não há avaliações

- Gestão de Estoques: classificação ABC e políticasDocumento4 páginasGestão de Estoques: classificação ABC e políticasVii SantosAinda não há avaliações

- AULA 2 - A Padaria e Os Profissionais de PanificaoDocumento9 páginasAULA 2 - A Padaria e Os Profissionais de PanificaoANA PADILHAAinda não há avaliações

- Curso 61379 Prova Comentada Dpe Rs 2017 v1Documento24 páginasCurso 61379 Prova Comentada Dpe Rs 2017 v1Lays ChristineAinda não há avaliações