Você também pode gostar

- Ias 37 Provisions Contingent Liabilities and Contingent Assets PTDocumento16 páginasIas 37 Provisions Contingent Liabilities and Contingent Assets PTedfrankjr105Ainda não há avaliações

- SDP - Edital 3851-2022 19.500 CARDocumento74 páginasSDP - Edital 3851-2022 19.500 CARGuilherme Jauri Mazutti MichelAinda não há avaliações

- NCRF 27 Instrum FinancDocumento19 páginasNCRF 27 Instrum FinancAlberto F. Traquinho SauéAinda não há avaliações

- CPC 15 PDFDocumento72 páginasCPC 15 PDFPedro DiasAinda não há avaliações

- IFRS - 15 - ReceitasDocumento5 páginasIFRS - 15 - ReceitasNelson FelipeAinda não há avaliações

- CPC 15 R1 Rev 12Documento68 páginasCPC 15 R1 Rev 12Uiliam RodriguesAinda não há avaliações

- Projeto Bsico - Pergamum - VERSO FINALDocumento51 páginasProjeto Bsico - Pergamum - VERSO FINALTiago AlmeidaAinda não há avaliações

- Document 20170320144812Documento94 páginasDocument 20170320144812taelmichaelAinda não há avaliações

- Apostila Fabiano Coelho Gestao de Custos PDFDocumento115 páginasApostila Fabiano Coelho Gestao de Custos PDFMary Robison AleixoAinda não há avaliações

- Resp Civil Geral 2016Documento186 páginasResp Civil Geral 2016Oliveira Oliveira0% (1)

- CPC 25 - Provises Passivos Contingentes e Ativos ContingentesDocumento26 páginasCPC 25 - Provises Passivos Contingentes e Ativos ContingentesBrenda SilvaAinda não há avaliações

- 0.manual SECONT 2023 Orientacoes As UGs v17.11 12 Sem IndiceDocumento79 páginas0.manual SECONT 2023 Orientacoes As UGs v17.11 12 Sem IndiceCristiano SilveiraAinda não há avaliações

- Apostila de Gestao de Custos PDFDocumento115 páginasApostila de Gestao de Custos PDFFernando Henrique Santos SilvaAinda não há avaliações

- Ipe Taesa 12.2022Documento94 páginasIpe Taesa 12.2022gustavo lealAinda não há avaliações

- 1caderno de Encargo Modelo e Como Se ElaboraDocumento30 páginas1caderno de Encargo Modelo e Como Se ElaboraShonejossias BaloyAinda não há avaliações

- Folder Estudos preliminaresIIDocumento2 páginasFolder Estudos preliminaresIIFelipe AraujoAinda não há avaliações

- Jose FerreiraDocumento226 páginasJose Ferreiravanessaipo infolindaAinda não há avaliações

- CPC 28 Rev 12Documento22 páginasCPC 28 Rev 12Maria Isabel da Paixão Souza FalcãoAinda não há avaliações

- Ias38 2018Documento30 páginasIas38 2018Mateus De JesusAinda não há avaliações

- Anexo J - Cliente XBC - Proposta Técnica - Implantação S4 HANADocumento72 páginasAnexo J - Cliente XBC - Proposta Técnica - Implantação S4 HANAJocelito WagnerAinda não há avaliações

- 530 - CPC - 48 - Rev 17.Documento132 páginas530 - CPC - 48 - Rev 17.Ana RuthAinda não há avaliações

- Gestao e Fiscalização de Contratos Segundo A NLLC - Lindineide CardosoDocumento23 páginasGestao e Fiscalização de Contratos Segundo A NLLC - Lindineide CardosoedecioamkAinda não há avaliações

- Apresentação-NR-Power Point-Final-VF-20-07-2022Documento46 páginasApresentação-NR-Power Point-Final-VF-20-07-2022Amândio João TchipalaAinda não há avaliações

- Previdencia Complementar CHCS2022 VFDocumento84 páginasPrevidencia Complementar CHCS2022 VFrenatoperessAinda não há avaliações

- B - Especificação Técnica HSEQDocumento23 páginasB - Especificação Técnica HSEQHenry BarretoAinda não há avaliações

- CPC 37 R1 Rev 14Documento61 páginasCPC 37 R1 Rev 14josedpascoskiAinda não há avaliações

- Document - 2022-02-17T214804.396Documento101 páginasDocument - 2022-02-17T214804.396Bruno EnriqueAinda não há avaliações

- 402 CPC 37 R1 Rev21 PDFDocumento61 páginas402 CPC 37 R1 Rev21 PDFsidicleiluizAinda não há avaliações

- Apostila - Regulação de Sinistros para Corretores de SegurosDocumento35 páginasApostila - Regulação de Sinistros para Corretores de SegurosTiago CarvalhoAinda não há avaliações

- Caderno Tecnico-Adm Cont IBDiCDocumento95 páginasCaderno Tecnico-Adm Cont IBDiCreinaldo mottaAinda não há avaliações

- O Capital PróprioDocumento79 páginasO Capital PróprioSofia FerreiraAinda não há avaliações

- Contabilidade Avancada PDFDocumento93 páginasContabilidade Avancada PDFJosé Emanuel VascoAinda não há avaliações

- Apostila Apimec CNPI-CG Completa 2021-NovDocumento172 páginasApostila Apimec CNPI-CG Completa 2021-NovLUCASAinda não há avaliações

- F - Tomada de Preços - Técnica e Preços - Edital e AnexosDocumento114 páginasF - Tomada de Preços - Técnica e Preços - Edital e AnexosWill MarAinda não há avaliações

- Condições Gerais - MetlifeDocumento82 páginasCondições Gerais - MetlifeTomLucasVieiraAinda não há avaliações

- CPC 37Documento29 páginasCPC 37Roberto PoseAinda não há avaliações

- Apostila - Administração Financeira e OrçamentáriaDocumento129 páginasApostila - Administração Financeira e OrçamentáriaaralvimAinda não há avaliações

- Eb IRC2019Documento208 páginasEb IRC2019Keizer MirzaAinda não há avaliações

- CPC 41 Rev 12Documento62 páginasCPC 41 Rev 12celiadias3819Ainda não há avaliações

- IFRS - Estrutura ConceitualDocumento66 páginasIFRS - Estrutura Conceitualvitorrinaldo44Ainda não há avaliações

- Manual de ConveniosDocumento69 páginasManual de ConveniosRAIMUNDO FERREIRA BRITOAinda não há avaliações

- CHCS Previdencia Complementar 2021 GrifadoDocumento96 páginasCHCS Previdencia Complementar 2021 Grifadofilipecorreasalles7Ainda não há avaliações

- NIC02Documento10 páginasNIC02António AlmeidaAinda não há avaliações

- Apostila Do SiconvDocumento216 páginasApostila Do SiconvSimon SchneiderAinda não há avaliações

- Dre ValeDocumento93 páginasDre ValePedro Luis Velasco CornachioniAinda não há avaliações

- Apostila CA 600 ATUALIZADA - 2020Documento219 páginasApostila CA 600 ATUALIZADA - 2020Mateus Frazão100% (1)

- Comissão de Normalização ContabilísticaDocumento19 páginasComissão de Normalização ContabilísticaAngelson DomingosAinda não há avaliações

- Contabilidade Empresarial - Exemplos e Exercícios - 23 Set 2015Documento87 páginasContabilidade Empresarial - Exemplos e Exercícios - 23 Set 2015Juliano RianAinda não há avaliações

- Minuta - Análise de RiscosDocumento6 páginasMinuta - Análise de Riscospatrick.adv2014Ainda não há avaliações

- OTOCSebenta - DIS1315 Mod 22Documento95 páginasOTOCSebenta - DIS1315 Mod 22pedrojpires1179Ainda não há avaliações

- Manual Prático Da Reurb Ma FinalDocumento56 páginasManual Prático Da Reurb Ma FinalWilliam DajoriAinda não há avaliações

- Manual de Orientação Sobre Regras de Negócio e Fórmulas: Recebíveis de Arranjo de PagamentoDocumento55 páginasManual de Orientação Sobre Regras de Negócio e Fórmulas: Recebíveis de Arranjo de PagamentoNardierAinda não há avaliações

- Apostila Ir Pessoa FisicaDocumento37 páginasApostila Ir Pessoa FisicaEsequiel RovaniAinda não há avaliações

- Manual de Produtos Arranjo de Pagamentos Versão 1.1 04.10.21Documento23 páginasManual de Produtos Arranjo de Pagamentos Versão 1.1 04.10.21Alexandre CiniAinda não há avaliações

- 1 ApresentaçãoDocumento21 páginas1 ApresentaçãoEma VieiraAinda não há avaliações

- Cpa20 Atualizacao I Fundos Junho 2008 - Rev Is Ada Color IdaDocumento67 páginasCpa20 Atualizacao I Fundos Junho 2008 - Rev Is Ada Color IdaDomenico DettaAinda não há avaliações

- Deloitte Brasil Guia Demonstracoes Financeiras 2019Documento127 páginasDeloitte Brasil Guia Demonstracoes Financeiras 2019Alex SimõesAinda não há avaliações

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- Inglês Aplicado Para Contabilidade + Normas Brasileiras E Internacionais Ifrs & Us GaapNo EverandInglês Aplicado Para Contabilidade + Normas Brasileiras E Internacionais Ifrs & Us GaapAinda não há avaliações

- CPC 21 R1 Rev 08Documento25 páginasCPC 21 R1 Rev 08MIRIAM SILVAAinda não há avaliações

- AVALIAÇÃO DE INVESTIMENTOS - TeoriaDocumento36 páginasAVALIAÇÃO DE INVESTIMENTOS - TeoriaMIRIAM SILVAAinda não há avaliações

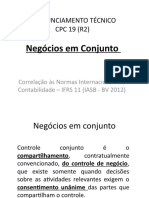

- Pronunciamento Técnico 19Documento11 páginasPronunciamento Técnico 19MIRIAM SILVAAinda não há avaliações

- RescisaodecontratoDocumento1 páginaRescisaodecontratoMIRIAM SILVAAinda não há avaliações

- Caged OriDocumento100 páginasCaged OriDeuziane SilvaAinda não há avaliações

- O Contador de Histórias Tradicional - Memória e EsquecimentoDocumento11 páginasO Contador de Histórias Tradicional - Memória e Esquecimentorobson.profAinda não há avaliações

- Contabilidade de Custos - ClaretianoDocumento176 páginasContabilidade de Custos - ClaretianoWilAinda não há avaliações

- Aula 09 - Auditoria (Procedimentos de Auditoria em Áreas Específicas Das Demonstrações Contábeis)Documento64 páginasAula 09 - Auditoria (Procedimentos de Auditoria em Áreas Específicas Das Demonstrações Contábeis)Wagner CavalcanteAinda não há avaliações

- CPI - AmericanasDocumento17 páginasCPI - AmericanasliscappiAinda não há avaliações

- 2 Ficha Teórica - PRIMAVERADocumento5 páginas2 Ficha Teórica - PRIMAVERATimoteo chaphata100% (1)

- Ajuste Da Avaliação PatrimonialDocumento2 páginasAjuste Da Avaliação PatrimonialandreschumacherAinda não há avaliações

- Depósito em GarantiaDocumento14 páginasDepósito em GarantiaRoberto Da Silva JesusAinda não há avaliações

- Artigo Cientà Fico - IPOG - MBA Contabilidade & Direito TributárioDocumento15 páginasArtigo Cientà Fico - IPOG - MBA Contabilidade & Direito TributáriodanielamuryAinda não há avaliações

- Manual Do Operador - Códigos MDocumento7 páginasManual Do Operador - Códigos Mbruno buinAinda não há avaliações

- TCC SupermercadosDocumento17 páginasTCC SupermercadosJane MoreiraAinda não há avaliações

- Sadc 141Documento23 páginasSadc 141Abreu CardosoAinda não há avaliações

- Societária I 4,00Documento2 páginasSocietária I 4,00Davi SilvérioAinda não há avaliações

- Curso 161031 Aula 03 v1Documento22 páginasCurso 161031 Aula 03 v1Allan MagalhaesAinda não há avaliações

- CTBL - Centro de Lucro - SAP R3Documento3 páginasCTBL - Centro de Lucro - SAP R3camotta2000Ainda não há avaliações

- Currículo - José Roberto - AssistenteDocumento2 páginasCurrículo - José Roberto - AssistenteJosé Roberto Silva JúniorAinda não há avaliações

- Curso 115819 Aula 01 v1Documento94 páginasCurso 115819 Aula 01 v1Francisco VazAinda não há avaliações

- Estrutura Conceitual Basica ContabilidadeDocumento40 páginasEstrutura Conceitual Basica ContabilidadeLUIZOTAVOAinda não há avaliações

- Unidade 2 - ECONOMIA E MERCADODocumento21 páginasUnidade 2 - ECONOMIA E MERCADOLucyAinda não há avaliações

- ERP Primavera PDFDocumento36 páginasERP Primavera PDFpekas5Ainda não há avaliações

- Normas Internacionais de Auditoria Financeira - NIADocumento2 páginasNormas Internacionais de Auditoria Financeira - NIASaraSilva'Ainda não há avaliações

- Balanço Patrimônial - Classificação Dos ComponentesDocumento2 páginasBalanço Patrimônial - Classificação Dos ComponentesJardel ZamgirolamiAinda não há avaliações

- Curso 169268 Aula 07 Prof Francisco Reboucas 8e69 CompletoDocumento91 páginasCurso 169268 Aula 07 Prof Francisco Reboucas 8e69 CompletoPedro Henrique AmorimAinda não há avaliações

- Layout Importação E-Contab ContabilidadeDocumento2 páginasLayout Importação E-Contab ContabilidadeEduardoAndradeAinda não há avaliações

- Resolução Cap 2 Do Livro Curso de Contabilidade Básica TiburcioDocumento28 páginasResolução Cap 2 Do Livro Curso de Contabilidade Básica TiburcioMaria SaleteAinda não há avaliações

- Atividade EBITDADocumento5 páginasAtividade EBITDATati AneAinda não há avaliações

- Trabalho Análise Magazine LuisaDocumento27 páginasTrabalho Análise Magazine LuisaKarlaAinda não há avaliações

- PRV - Prova - 2022C - Administração (58785) - Eng. Ambiental e SanitáriaDocumento9 páginasPRV - Prova - 2022C - Administração (58785) - Eng. Ambiental e SanitáriaMarcelo LeiteAinda não há avaliações

- CV3 Manual de Contabilidade 2022Documento178 páginasCV3 Manual de Contabilidade 2022Warenio RicardoAinda não há avaliações

- Investidorde ValorDocumento120 páginasInvestidorde ValoredermaiaAinda não há avaliações

- As 10 Questões Que Todo o Contabilista Deve Saber ResponderDocumento15 páginasAs 10 Questões Que Todo o Contabilista Deve Saber ResponderJoel NambueAinda não há avaliações