Você também pode gostar

- Trabalho Só Refri 2020Documento16 páginasTrabalho Só Refri 2020Ludiane MenezesAinda não há avaliações

- Trabalho AdministraçãoDocumento16 páginasTrabalho AdministraçãoEllcilamAraujoAinda não há avaliações

- Portfíólio - Noelem Rodrigues Padilha de Araújo 2020Documento15 páginasPortfíólio - Noelem Rodrigues Padilha de Araújo 2020Ionara NascimentoAinda não há avaliações

- Luiz Felipe Couto - PortfólioDocumento17 páginasLuiz Felipe Couto - PortfólioFelipeCoutoAinda não há avaliações

- Portifolio 2 SemestreDocumento15 páginasPortifolio 2 SemestreJonathan MendesAinda não há avaliações

- Só RefriDocumento15 páginasSó Refrialanpatrick.rg2020Ainda não há avaliações

- Trab Só Refri - LudianeDocumento14 páginasTrab Só Refri - LudianeLudiane MenezesAinda não há avaliações

- Cópia de PortflioDocumento15 páginasCópia de PortflioRenata FontineleAinda não há avaliações

- Portifolio JoseDocumento12 páginasPortifolio Josefabio100% (1)

- Contabilidade de CustosDocumento26 páginasContabilidade de CustosMelissa Galdino de Souza0% (1)

- Agenda 13 - Daniela Alves de OliveiraDocumento3 páginasAgenda 13 - Daniela Alves de OliveiraVittor Lobo50% (2)

- Tarefa Objetiva 5 PDFDocumento10 páginasTarefa Objetiva 5 PDFwilliane cristinaAinda não há avaliações

- Exercicios Contabilidade de CustosDocumento4 páginasExercicios Contabilidade de CustosMauricio XimenesAinda não há avaliações

- Lista de Orçamento EmpresarialDocumento5 páginasLista de Orçamento EmpresarialNayara LimaAinda não há avaliações

- ExercicioApoio3 Cap4 Contab Custos-1Documento7 páginasExercicioApoio3 Cap4 Contab Custos-1Simplesmente ContábilAinda não há avaliações

- Exercício Controle (3) Tamires MoraisDocumento8 páginasExercício Controle (3) Tamires MoraisjrssAinda não há avaliações

- Portifolio 1 SemestreDocumento10 páginasPortifolio 1 Semestrevtzjyqf7hwAinda não há avaliações

- Custeio DiretoDocumento17 páginasCusteio DiretoMirian AlvesAinda não há avaliações

- ExercicioEngEco1 1Documento9 páginasExercicioEngEco1 1marcos4n4Ainda não há avaliações

- Orçamentos No Ambiente EmpresarialDocumento25 páginasOrçamentos No Ambiente Empresarialhora do xadrez chessAinda não há avaliações

- Aula 05Documento17 páginasAula 05anderson.sillva9999Ainda não há avaliações

- Exercício Introdução À ControladoriaDocumento9 páginasExercício Introdução À ControladoriaAldenir Alves Dos SantosAinda não há avaliações

- Unidade V..Documento4 páginasUnidade V..Séfora Lirio0% (1)

- PTPF - Planejamento Tributário - Relatório ConclusivoDocumento11 páginasPTPF - Planejamento Tributário - Relatório ConclusivoLarissa MachadoAinda não há avaliações

- Planilha Planejamento Financeiro Contaazul R AbDocumento56 páginasPlanilha Planejamento Financeiro Contaazul R AbDallila Marques SilvérioAinda não há avaliações

- Exercícios3 - Contabilidade GerencialDocumento3 páginasExercícios3 - Contabilidade GerencialFelipe MeloAinda não há avaliações

- Exercício 12 - Custos ConjuntosDocumento2 páginasExercício 12 - Custos ConjuntosJosé Carlos de SouzaAinda não há avaliações

- Portfolio EconomiaDocumento6 páginasPortfolio Economia224712018Ainda não há avaliações

- Questao 1 de 5Documento8 páginasQuestao 1 de 5Cristiane BarrosAinda não há avaliações

- APOSTILA - 1o EXAME SUFICIÊNCIA CONTADOR 2011Documento37 páginasAPOSTILA - 1o EXAME SUFICIÊNCIA CONTADOR 2011cassiosiervuli100% (1)

- Calculo Do Ponto de Equilibrio em Valor de ReceitaDocumento7 páginasCalculo Do Ponto de Equilibrio em Valor de ReceitaVáguino NascimentoAinda não há avaliações

- Modelo PortifolioDocumento19 páginasModelo PortifolioNatália NascimentoAinda não há avaliações

- Matematica FinanceiraDocumento7 páginasMatematica FinanceiraFelipe OliveiraAinda não há avaliações

- CC - Alessandro Guimaraes Matos - Lista 09Documento4 páginasCC - Alessandro Guimaraes Matos - Lista 09AlessandroAinda não há avaliações

- Atividade Custeio Por Absorção X Custeio Variável ZNDocumento4 páginasAtividade Custeio Por Absorção X Custeio Variável ZNJulyanne NayaraAinda não há avaliações

- POrtfólio Rev 3Documento13 páginasPOrtfólio Rev 3AdrianaOliveiraAinda não há avaliações

- Análise de CustosDocumento31 páginasAnálise de CustosLarissa Paula CAinda não há avaliações

- Análise de Custo, Volume e LucrosDocumento13 páginasAnálise de Custo, Volume e LucrosLuiza SáAinda não há avaliações

- Exercicios 2o. Bimestre Contabilidade EmpresarialDocumento5 páginasExercicios 2o. Bimestre Contabilidade EmpresarialCamila Ribeiro De Oliveira FerreiraAinda não há avaliações

- Apur. Anal - Custos 2021.2 - F (G) : Disc.: / ExDocumento5 páginasApur. Anal - Custos 2021.2 - F (G) : Disc.: / ExLeandro SilvaAinda não há avaliações

- Policy Paper Trimestral - FINALDocumento32 páginasPolicy Paper Trimestral - FINALAlexandre OtoniAinda não há avaliações

- Aula 12Documento26 páginasAula 12CsarAinda não há avaliações

- 2 - Notas Na Lista de Exercícios - CCO - Prof André RamosDocumento27 páginas2 - Notas Na Lista de Exercícios - CCO - Prof André RamosBruna FerrazAinda não há avaliações

- Case Turbi - UnoparDocumento14 páginasCase Turbi - UnoparAndreia HolzAinda não há avaliações

- Exercícios Resolvidos (Introdução À Economia) DaDi DDocumento2 páginasExercícios Resolvidos (Introdução À Economia) DaDi Ddavid_dadi_1Ainda não há avaliações

- Lista de Exerccios de GAO e GAF ADMDocumento2 páginasLista de Exerccios de GAO e GAF ADMsilvanessa878Ainda não há avaliações

- Slides CFC de A A Z - CustosDocumento18 páginasSlides CFC de A A Z - Custosclebesonkuhin.contAinda não há avaliações

- @CCG - MCont - Exercícios - 2023 - Opção - Alunos PDFDocumento40 páginas@CCG - MCont - Exercícios - 2023 - Opção - Alunos PDFBeatriz LopesAinda não há avaliações

- Exercícios - Apuração e Analise de CustosDocumento8 páginasExercícios - Apuração e Analise de CustosMirian Alves de LimaAinda não há avaliações

- Macro Eco No MiaDocumento13 páginasMacro Eco No MiasimuladocontabilAinda não há avaliações

- Planilha de Ensaios e Controle de Custos V18aDocumento11 páginasPlanilha de Ensaios e Controle de Custos V18aroberto.fontesAinda não há avaliações

- Expansão Dos Negócios Da Vinícola Don Pablo - ElaineDocumento13 páginasExpansão Dos Negócios Da Vinícola Don Pablo - ElainefabioAinda não há avaliações

- CONTABILIDADE GERAL FGV 2011 Alunos 01 07 2011Documento23 páginasCONTABILIDADE GERAL FGV 2011 Alunos 01 07 2011Paula Amaral100% (3)

- Analise Das Demostracoes FinanceirasDocumento13 páginasAnalise Das Demostracoes FinanceirasLucio HortencioAinda não há avaliações

- Portifolio Introdução A ContabilidadeDocumento6 páginasPortifolio Introdução A ContabilidadeRafael Batista MarquesAinda não há avaliações

- EconomiaA712 Exame 12 Fase1 v1 ProvaespecialDocumento15 páginasEconomiaA712 Exame 12 Fase1 v1 ProvaespecialTiago MartosAinda não há avaliações

- Exercicios Adicionais Sobre Orçamento Mestre - Correccao de PCGDocumento8 páginasExercicios Adicionais Sobre Orçamento Mestre - Correccao de PCGJustino AbiboAinda não há avaliações

- CEDERJ Contabilidade Gerencial AP2 GABARITO 2022 2Documento4 páginasCEDERJ Contabilidade Gerencial AP2 GABARITO 2022 2Pérola FernandesAinda não há avaliações

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Omset PenjahitanDocumento101 páginasOmset Penjahitanjoshua wAinda não há avaliações

- A Matriz BCG No Planejamento de MarketingDocumento12 páginasA Matriz BCG No Planejamento de MarketingJhonata Taffarel AlvesAinda não há avaliações

- Vendas e Negociao BB Aula 02 Daniela SeibtDocumento9 páginasVendas e Negociao BB Aula 02 Daniela SeibtGabriel SilveiraAinda não há avaliações

- Ação de MercadoDocumento7 páginasAção de MercadoWilliam CajicuaAinda não há avaliações

- Midia Kit Metropolitana FM DezembroDocumento15 páginasMidia Kit Metropolitana FM DezembroJéssika YassudaAinda não há avaliações

- PetzDocumento31 páginasPetzIasmin Rao PaivaAinda não há avaliações

- A Qualidade No Atendimento E A Satisfação Do Cliente - Análise Do Atendimento Prestado Pelas Empresas Do Comércio Varejista Da Cidade de Resende-RjDocumento10 páginasA Qualidade No Atendimento E A Satisfação Do Cliente - Análise Do Atendimento Prestado Pelas Empresas Do Comércio Varejista Da Cidade de Resende-RjJosesco Carruagem CasimiroAinda não há avaliações

- Roteiro Engenharia Estágio 1Documento11 páginasRoteiro Engenharia Estágio 1João PaesAinda não há avaliações

- Funil de Vendas PremiumDocumento34 páginasFunil de Vendas PremiumRicardo Souza100% (4)

- Anexando PDF Automaticamente No SAP B1Documento5 páginasAnexando PDF Automaticamente No SAP B1carlosandrade777Ainda não há avaliações

- Apresentação de Negócio 300C 300F 300G (Full)Documento32 páginasApresentação de Negócio 300C 300F 300G (Full)Leonardo BettegaAinda não há avaliações

- A Estrutura Da Relação Jurídica de ConsumoDocumento10 páginasA Estrutura Da Relação Jurídica de ConsumoLUIZ FELIPE MELZERAinda não há avaliações

- Ficha de Trabalho - Os Principais Canais de Comunicação em MarketingDocumento3 páginasFicha de Trabalho - Os Principais Canais de Comunicação em MarketingRosa GomesAinda não há avaliações

- Roteiro Completo 600 R$ Por Dia Robô AfiliadoDocumento27 páginasRoteiro Completo 600 R$ Por Dia Robô AfiliadoMara MoreiraAinda não há avaliações

- Chat GPTDocumento11 páginasChat GPTJuliana SilvaAinda não há avaliações

- Template Plano de MarketingDocumento28 páginasTemplate Plano de MarketingRafael MachadoAinda não há avaliações

- LivroDocumento173 páginasLivroRayanWolfAinda não há avaliações

- Gestão Da Cadeia de SuprimentosDocumento29 páginasGestão Da Cadeia de SuprimentosLúu NunesAinda não há avaliações

- Edital Patrocinio 2024 - AtualizadoDocumento15 páginasEdital Patrocinio 2024 - AtualizadojohanaAinda não há avaliações

- 1 4913485914254082559Documento32 páginas1 4913485914254082559Edinan Emanoel100% (1)

- Aula UnificadaDocumento89 páginasAula UnificadaGeilton MeloAinda não há avaliações

- CV HAYS - Exemplo de FormataçãoDocumento2 páginasCV HAYS - Exemplo de FormataçãowvolpeAinda não há avaliações

- Fases Do Capitalismo.Documento22 páginasFases Do Capitalismo.Camila RodriguesAinda não há avaliações

- Análise PestalDocumento5 páginasAnálise PestalMariana IsentoAinda não há avaliações

- O Funil de Marketing - Guilherme FabriDocumento44 páginasO Funil de Marketing - Guilherme Fabriptavaresjf999Ainda não há avaliações

- A Caminho Do Encerrameno Da Formação: Vendedor Loja Data Contrato Anos de EmpresaDocumento24 páginasA Caminho Do Encerrameno Da Formação: Vendedor Loja Data Contrato Anos de EmpresaCipriano CaísseAinda não há avaliações

- Trabalho de MarketingDocumento3 páginasTrabalho de MarketingElieser JuniorAinda não há avaliações

- OpenAccess Pereira 9786555500493 08Documento17 páginasOpenAccess Pereira 9786555500493 08Bianca GeovanaAinda não há avaliações

- Studio Manu França.Documento12 páginasStudio Manu França.aishav2006Ainda não há avaliações

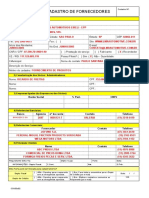

- Cadastro FornecedorDocumento1 páginaCadastro FornecedorCharles de SouzaAinda não há avaliações