100% acharam este documento útil (2 votos)

759 visualizações14 páginasAlterações na Lei do Imposto de Renda Angola

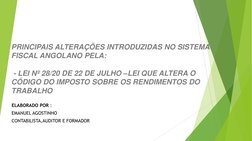

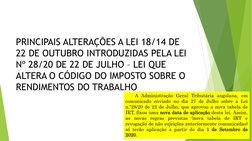

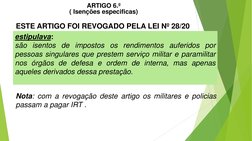

1) A lei altera o Código do Imposto sobre os Rendimentos do Trabalho, introduzindo novas regras para a tributação de salários e rendimentos.

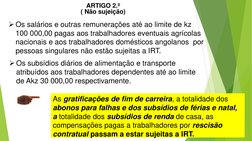

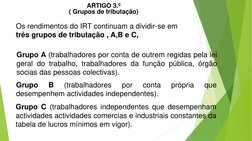

2) Algumas isenções como subsídios de alimentação e transporte foram alteradas, e gratificações como férias passam a ser tributadas.

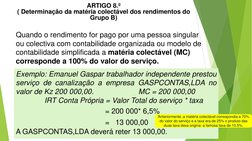

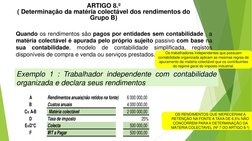

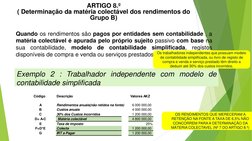

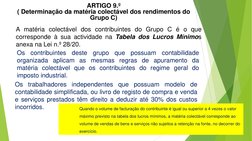

3) A matéria coletável para trabalhadores independentes é calculada com base na faturação e custos, podendo deduzir até 30% dos custos.

Enviado por

Aureliano JoséDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PDF, TXT ou leia on-line no Scribd

100% acharam este documento útil (2 votos)

759 visualizações14 páginasAlterações na Lei do Imposto de Renda Angola

1) A lei altera o Código do Imposto sobre os Rendimentos do Trabalho, introduzindo novas regras para a tributação de salários e rendimentos.

2) Algumas isenções como subsídios de alimentação e transporte foram alteradas, e gratificações como férias passam a ser tributadas.

3) A matéria coletável para trabalhadores independentes é calculada com base na faturação e custos, podendo deduzir até 30% dos custos.

Enviado por

Aureliano JoséDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PDF, TXT ou leia on-line no Scribd