Você também pode gostar

- Contabilidade BasicaDocumento29 páginasContabilidade BasicaCarlos SantosAinda não há avaliações

- Padronização Das Demonstrações FinanceirasDocumento32 páginasPadronização Das Demonstrações FinanceirasWellington TroglioAinda não há avaliações

- Demonstração Do Resultado Do ExercícioDocumento43 páginasDemonstração Do Resultado Do ExercíciopedroAinda não há avaliações

- FIN - Módulo 2 - Capital de Giro - 2023 - 1Documento49 páginasFIN - Módulo 2 - Capital de Giro - 2023 - 1rendaextrape2024Ainda não há avaliações

- Contabilidade GerencialDocumento86 páginasContabilidade GerencialandersoniceyblackAinda não há avaliações

- Aula 6 - Aspectos Contabeis Legais e SocietariosDocumento52 páginasAula 6 - Aspectos Contabeis Legais e SocietariosSamuel TorresAinda não há avaliações

- Assistente de ContabilidadeDocumento34 páginasAssistente de ContabilidadeNeilton NellAinda não há avaliações

- Exercício 00Documento2 páginasExercício 00Raphael GalaniAinda não há avaliações

- 00Documento2 páginas00Robson Faria TeixeiraAinda não há avaliações

- Apostila9 - Agescpf NocoesContabilidade AdelinoCorreia MaterialProfessor JoiceDocumento5 páginasApostila9 - Agescpf NocoesContabilidade AdelinoCorreia MaterialProfessor JoiceDiêgo Bárros100% (1)

- Aula-Revisão Av1Documento32 páginasAula-Revisão Av1Roger TeotonioAinda não há avaliações

- Atividades ComplementaresDocumento4 páginasAtividades ComplementaresMarlowa ZachowAinda não há avaliações

- Introdução Ao Estudo Da Ciência ContábilDocumento44 páginasIntrodução Ao Estudo Da Ciência ContábilAlexsandro WandersonAinda não há avaliações

- Demonstração Do Resultado Do Exercício (Dre)Documento4 páginasDemonstração Do Resultado Do Exercício (Dre)josineidemartinsgalvaoAinda não há avaliações

- Lista de Exerccios 02 - Desmonstrao de Resultado Do ExerccioDocumento6 páginasLista de Exerccios 02 - Desmonstrao de Resultado Do ExerccioCarlos Alberto Serrão CASAinda não há avaliações

- Plano de Contas-SimplificadoDocumento2 páginasPlano de Contas-Simplificadopessoal6410Ainda não há avaliações

- Exer 2Documento6 páginasExer 2Carlos Alberto Serrão CASAinda não há avaliações

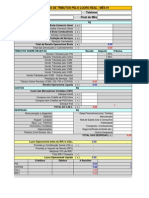

- Planilha Lucro Real X Lucro PresumidoDocumento5 páginasPlanilha Lucro Real X Lucro PresumidoErivalton SantosAinda não há avaliações

- Imiprimir Exercicos 01 OkokokDocumento4 páginasImiprimir Exercicos 01 OkokokKatynha AndradeAinda não há avaliações

- Contabilidade E Analise de BalançosDocumento17 páginasContabilidade E Analise de BalançosFelipe PereiraAinda não há avaliações

- Demonstração Do Resultado Do ExercícioDocumento1 páginaDemonstração Do Resultado Do ExercícioDébora BritoAinda não há avaliações

- Demonstração Do Resultado Da Cia MendesDocumento2 páginasDemonstração Do Resultado Da Cia MendesClaudinei Silva33% (3)

- GESTÃO FINANCEIRA AVANÇADA - Parte....Documento41 páginasGESTÃO FINANCEIRA AVANÇADA - Parte....Patrícia Brandão100% (1)

- Slides V - Contabilidade Geral IDocumento22 páginasSlides V - Contabilidade Geral ISilvia PereiraAinda não há avaliações

- BContab. Geral e Avançada07v1Documento138 páginasBContab. Geral e Avançada07v1solutemar100% (1)

- Receita C/ Produtos Industrializados Receita C/ Vendas de Mercadorias Receita C/ Serviços PrestadosDocumento1 páginaReceita C/ Produtos Industrializados Receita C/ Vendas de Mercadorias Receita C/ Serviços PrestadosNatália Zanchettin TaglianAinda não há avaliações

- DFC 01Documento7 páginasDFC 01ReginaldoAinda não há avaliações

- Demonstrativo Resultado - EntregaDocumento11 páginasDemonstrativo Resultado - EntregaTatiane A. NonenmacherAinda não há avaliações

- Demonstração Do Fluxo de Caixa DFC-W6QHZMDocumento19 páginasDemonstração Do Fluxo de Caixa DFC-W6QHZMpamelasaemile2Ainda não há avaliações

- Fundamentos Da Contabilidade - Análise Das DFsDocumento27 páginasFundamentos Da Contabilidade - Análise Das DFsJuliana MafortAinda não há avaliações

- Ebitda para Micros e Pequenas e Médias EmpresasDocumento10 páginasEbitda para Micros e Pequenas e Médias EmpresasMarcelo Peixoto Del PelosoAinda não há avaliações

- Dia 2 FEAC 2019 GERIR Financeiro IIDocumento24 páginasDia 2 FEAC 2019 GERIR Financeiro IIAndreia dos santos souzaAinda não há avaliações

- Und 2 DreDocumento25 páginasUnd 2 DreDaianebiz jesus souzaAinda não há avaliações

- Aula 06Documento99 páginasAula 06Álida GoergenAinda não há avaliações

- SLIDES (Ok)Documento44 páginasSLIDES (Ok)Marina FAinda não há avaliações

- Principais Demonstrações FinanceirasDocumento59 páginasPrincipais Demonstrações FinanceirasdanieldotsAinda não há avaliações

- Atividade Fluxo de CaixaDocumento3 páginasAtividade Fluxo de CaixaalexgamaqsAinda não há avaliações

- Treinamento CRC CPC 26 PDFDocumento70 páginasTreinamento CRC CPC 26 PDFgalteralmeidaAinda não há avaliações

- Estudo Prático Dos Aspectos Contábeis 11.638 Com 11.941Documento64 páginasEstudo Prático Dos Aspectos Contábeis 11.638 Com 11.941Michael Anderson ResendeAinda não há avaliações

- Análise Aula 2 Estrutura Das Demonstrações ContábeisDocumento36 páginasAnálise Aula 2 Estrutura Das Demonstrações Contábeisgabisgabz100% (1)

- Aula 04Documento3 páginasAula 04Helios Sun IVAinda não há avaliações

- 2021.11.06 CFC Resolução Prova 2011.1Documento98 páginas2021.11.06 CFC Resolução Prova 2011.1JK SupertrampAinda não há avaliações

- Apostila Contabilidade para Nao ContadoresDocumento27 páginasApostila Contabilidade para Nao ContadoresleonardoAinda não há avaliações

- Modulo DRE ComplementoDocumento33 páginasModulo DRE ComplementoCarolina FrançaAinda não há avaliações

- Aula 03.10.2023 - DFCDocumento13 páginasAula 03.10.2023 - DFCJaylla SaldanhaAinda não há avaliações

- Atividade 8 Demonstrativo Do Resultado Do ExercícioDocumento2 páginasAtividade 8 Demonstrativo Do Resultado Do ExercícioKarina BortoliniAinda não há avaliações

- Aula - Projeà à o Das Demonstraà à Es ContábeisDocumento39 páginasAula - Projeà à o Das Demonstraà à Es Contábeisandressanobre00Ainda não há avaliações

- Noções de ContabilidadeDocumento9 páginasNoções de ContabilidadeIsaias Souza MartinsAinda não há avaliações

- FILGUEIRA, F. A. R. Novo Manual de Olericultura: Agrotecnologia Moderna Na Produção e Comercialização de Hortaliças. 2. Ed.Documento47 páginasFILGUEIRA, F. A. R. Novo Manual de Olericultura: Agrotecnologia Moderna Na Produção e Comercialização de Hortaliças. 2. Ed.Teodosio Teoleo Macuacua0% (12)

- 9-Passivo ExigívelDocumento25 páginas9-Passivo ExigívelBruno ConteAinda não há avaliações

- Gestão Financeira - Prof Marco Simch - Parte 01 - Introdução Avh LiquidezDocumento42 páginasGestão Financeira - Prof Marco Simch - Parte 01 - Introdução Avh LiquidezBianca Legramante Martins100% (1)

- Analise Financeira e OrçamentariaDocumento226 páginasAnalise Financeira e OrçamentariaHericson DuarteAinda não há avaliações

- Aula 7Documento26 páginasAula 7marinho2500Ainda não há avaliações

- Itamar Miranda Machado Indicadores FinanceirosDocumento139 páginasItamar Miranda Machado Indicadores FinanceirosRenato MartinsAinda não há avaliações

- Apostila II Cont IIDocumento9 páginasApostila II Cont IIFlávio AmaralAinda não há avaliações

- DFC Fluxo CaixaDocumento7 páginasDFC Fluxo CaixasimuladocontabilAinda não há avaliações

- Demonstração Do Resultado Do Exercício (Dre)Documento5 páginasDemonstração Do Resultado Do Exercício (Dre)Janaina OliveiraAinda não há avaliações

- DRE e Balanço 2Documento6 páginasDRE e Balanço 2David GabilanAinda não há avaliações

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- Doações para Escola 2019Documento1 páginaDoações para Escola 2019Flávio Zanotto SilvestroAinda não há avaliações

- Folha Informacao 964-18 - Data 14-08-2018Documento2 páginasFolha Informacao 964-18 - Data 14-08-2018Flávio Zanotto SilvestroAinda não há avaliações

- Duvidas de PatsDocumento2 páginasDuvidas de PatsFlávio Zanotto SilvestroAinda não há avaliações

- Diário de Bordo 2Documento3 páginasDiário de Bordo 2Flávio Zanotto SilvestroAinda não há avaliações

- Diário de BordoDocumento2 páginasDiário de BordoFlávio Zanotto SilvestroAinda não há avaliações

- Diário de Bordo 2Documento3 páginasDiário de Bordo 2Flávio Zanotto SilvestroAinda não há avaliações

- Análise DocumentosDocumento1 páginaAnálise DocumentosFlávio Zanotto SilvestroAinda não há avaliações

- Atestado de Capacidade Técnica - Valmor AssessDocumento1 páginaAtestado de Capacidade Técnica - Valmor AssessFlávio Zanotto SilvestroAinda não há avaliações

- Edital Escola Música OspaDocumento13 páginasEdital Escola Música OspaViolinAinda não há avaliações

- Atestado de Capacidade Técnica - FospaDocumento1 páginaAtestado de Capacidade Técnica - FospaFlávio Zanotto SilvestroAinda não há avaliações

- Atestado Capacidade TCDocumento1 páginaAtestado Capacidade TCFlávio Zanotto SilvestroAinda não há avaliações

- Manual GCE - DISPENSADocumento21 páginasManual GCE - DISPENSAFlávio Zanotto SilvestroAinda não há avaliações

- Atestado de Capacidade Técnica - AnaclauDocumento1 páginaAtestado de Capacidade Técnica - AnaclauFlávio Zanotto SilvestroAinda não há avaliações

- Atestado de Capacidade Técnica AnaclauDocumento1 páginaAtestado de Capacidade Técnica AnaclauFlávio Zanotto SilvestroAinda não há avaliações

- Cadastro de DispensasDocumento4 páginasCadastro de DispensasFlávio Zanotto SilvestroAinda não há avaliações

- 1° Compra LumináriasDocumento1 página1° Compra LumináriasFlávio Zanotto SilvestroAinda não há avaliações

- 2° Compra Mat. Eletr.Documento1 página2° Compra Mat. Eletr.Flávio Zanotto SilvestroAinda não há avaliações

- Endereço IPDocumento1 páginaEndereço IPFlávio Zanotto SilvestroAinda não há avaliações

- Contas Da Oi-SaDocumento2 páginasContas Da Oi-SaFlávio Zanotto SilvestroAinda não há avaliações

- Manual ExpressoDocumento20 páginasManual ExpressoFlávio Zanotto SilvestroAinda não há avaliações

- Cadastro de Aditivos ContratuaisDocumento3 páginasCadastro de Aditivos ContratuaisFlávio Zanotto SilvestroAinda não há avaliações

- Cadastro de ContratosDocumento3 páginasCadastro de ContratosFlávio Zanotto SilvestroAinda não há avaliações

- Passo A Passo - Adesao de ArpDocumento15 páginasPasso A Passo - Adesao de ArpFlávio Zanotto SilvestroAinda não há avaliações

- 2 Colocação Das Placas - LugaresDocumento1 página2 Colocação Das Placas - LugaresFlávio Zanotto SilvestroAinda não há avaliações

- Cadastro de ArpsDocumento4 páginasCadastro de ArpsFlávio Zanotto SilvestroAinda não há avaliações

- Manual FPE - IEFDocumento56 páginasManual FPE - IEFFlávio Zanotto SilvestroAinda não há avaliações

- Manual GCE - SOLICITACAO - DE - ACESSO - GCEDocumento4 páginasManual GCE - SOLICITACAO - DE - ACESSO - GCEFlávio Zanotto SilvestroAinda não há avaliações

- Ficha de Inscrição Do Estacionamento Do CAFF AtualizadaDocumento2 páginasFicha de Inscrição Do Estacionamento Do CAFF AtualizadaFlávio Zanotto SilvestroAinda não há avaliações

- Manual Fpe - Módulo de ContratosDocumento10 páginasManual Fpe - Módulo de ContratosFlávio Zanotto SilvestroAinda não há avaliações

- Ateste de Serviços Transversais e Faturas AdicionaisDocumento3 páginasAteste de Serviços Transversais e Faturas AdicionaisFlávio Zanotto SilvestroAinda não há avaliações

- Form Financiamento Mercados IAPMEIDocumento81 páginasForm Financiamento Mercados IAPMEICristina Delgado GonçalvesAinda não há avaliações

- Livro Sobre FinançasDocumento293 páginasLivro Sobre FinançasAugusta monteiro luis100% (1)

- Balanco PatrimonialDocumento7 páginasBalanco PatrimonialsimuladocontabilAinda não há avaliações

- Contabilidade - Aula 17 PDFDocumento14 páginasContabilidade - Aula 17 PDFMarcos ViniciusAinda não há avaliações

- Aula 01 À 06Documento212 páginasAula 01 À 06alexpellegAinda não há avaliações

- Exercício 2 - Análise Das Demonstrações Contábeis e FinanceirasDocumento8 páginasExercício 2 - Análise Das Demonstrações Contábeis e FinanceirasAlisson Guimarães VasconcelosAinda não há avaliações

- APOSTILA DE REVISÃO SEM RESPOSTAS Comentada em AulaDocumento13 páginasAPOSTILA DE REVISÃO SEM RESPOSTAS Comentada em AulaLiete Santos da ConceiçãoAinda não há avaliações

- Itaueira Agropecuaria S.A. - 4 Trimestre 2020Documento1 páginaItaueira Agropecuaria S.A. - 4 Trimestre 2020GiovanniAinda não há avaliações

- Aula 03 - EMPRESARIALDocumento119 páginasAula 03 - EMPRESARIALEliabe valverdeAinda não há avaliações

- Matemática Financeira para ConcursoDocumento147 páginasMatemática Financeira para ConcursoBrunna Abreu0% (1)

- Transformação, Incorporação, Fusão e Cisão de EmpresasDocumento17 páginasTransformação, Incorporação, Fusão e Cisão de EmpresasGabriel PintoAinda não há avaliações

- Teste Original SNCDocumento3 páginasTeste Original SNCCONTA MAIS CERTA - CONTABILIDADEAinda não há avaliações

- Contabilidade - Curso de Noções de Contabilidade 03 Estudo Das ContasDocumento3 páginasContabilidade - Curso de Noções de Contabilidade 03 Estudo Das ContasContaconta85% (13)

- Impressão 03 - Demostração Das Mutações Do Patrimônio LíquidoDocumento26 páginasImpressão 03 - Demostração Das Mutações Do Patrimônio LíquidoCrissiane AvilaAinda não há avaliações

- CF 2014 Caderno Exercicios Ate Ao 9Documento10 páginasCF 2014 Caderno Exercicios Ate Ao 9Beatriz CoutoAinda não há avaliações

- Aula 2 Introdução Á Analise e Estrutura Das Demonstrações FinanceirasDocumento32 páginasAula 2 Introdução Á Analise e Estrutura Das Demonstrações FinanceirasVanessa CristinaAinda não há avaliações

- GESTÃO FINANCEIRA AVANÇADA - Parte....Documento41 páginasGESTÃO FINANCEIRA AVANÇADA - Parte....Patrícia Brandão100% (1)

- Contabilidade Geral - Aula 18Documento6 páginasContabilidade Geral - Aula 18CustosditoyAinda não há avaliações

- Lista de Questões - Plano de Contas BlogDocumento19 páginasLista de Questões - Plano de Contas BlogAmanda SaAinda não há avaliações

- Trabalho de Consolidacao Das Demonstracoes Financeiras - Alcidio PDFDocumento14 páginasTrabalho de Consolidacao Das Demonstracoes Financeiras - Alcidio PDFAlcídioItaliano Lucas PacciolleAinda não há avaliações

- MNPO FGHabDocumento86 páginasMNPO FGHabAdams LibórioAinda não há avaliações

- NICSP - 02 - Demonstracao de Fluxo de CaixaDocumento22 páginasNICSP - 02 - Demonstracao de Fluxo de CaixaJustino AbiboAinda não há avaliações

- Aula 07Documento3 páginasAula 07marcelaAinda não há avaliações

- Planilha Balanco Patrimonial ExcelDocumento5 páginasPlanilha Balanco Patrimonial ExcelMileide CamposAinda não há avaliações

- Igta - 2º Itr 20 FinalDocumento77 páginasIgta - 2º Itr 20 Finalmurtagh1992Ainda não há avaliações

- Balanço OrçamentárioDocumento32 páginasBalanço OrçamentárioFilipe LucianoAinda não há avaliações

- 01-AFO - Capitulo 1Documento25 páginas01-AFO - Capitulo 1lusgamitAinda não há avaliações

- KPMG - Gestão de Dívidas IntragrupoDocumento32 páginasKPMG - Gestão de Dívidas IntragrupoVictor VidalAinda não há avaliações

- Contabilidade GerencialDocumento307 páginasContabilidade GerencialRonisson Santos100% (1)

- Exercício 9Documento2 páginasExercício 9Flávio Zanotto SilvestroAinda não há avaliações