Você também pode gostar

- Questionário Custos e PreçosDocumento25 páginasQuestionário Custos e PreçosCaio Cardoso85% (13)

- Caderno de Filosofia - 1º Ano - Ensino MédioDocumento11 páginasCaderno de Filosofia - 1º Ano - Ensino MédioJosé Aristides S. Gamito97% (35)

- Exercício Avaliativo - Módulo 3 - Revisão Da TentativaDocumento8 páginasExercício Avaliativo - Módulo 3 - Revisão Da TentativaFlávia CardosoAinda não há avaliações

- Prova Final Logistica de Suprimentos e Distribuição - OdtDocumento4 páginasProva Final Logistica de Suprimentos e Distribuição - OdtALessandro Araujo Silva100% (1)

- Avaliação Custos IndustriaisDocumento9 páginasAvaliação Custos IndustriaisGetulio SrodriguesAinda não há avaliações

- TEC Concursos - Questões para Concursos, Provas, Editais, SimuladosDocumento19 páginasTEC Concursos - Questões para Concursos, Provas, Editais, SimuladosLeonardo Sousa SantanaAinda não há avaliações

- Ferramentas Qualitativas e Quantitativas: Aplicadas À Tomada de Decisão em LogísticaNo EverandFerramentas Qualitativas e Quantitativas: Aplicadas À Tomada de Decisão em LogísticaAinda não há avaliações

- 24 Junho Tabela MIRAI VILA EMA - 24JUN - V01 - OkDocumento12 páginas24 Junho Tabela MIRAI VILA EMA - 24JUN - V01 - OkMagali Costa Dos PassosAinda não há avaliações

- Espaços Motores de Fluxos Mundiais (12.º)Documento10 páginasEspaços Motores de Fluxos Mundiais (12.º)profgeofernando100% (2)

- SICRO - Custo Unitário de Insumos - Pesquisa de Mercado e Cálculo de ReajustamentoDocumento24 páginasSICRO - Custo Unitário de Insumos - Pesquisa de Mercado e Cálculo de ReajustamentoDiego OliveiraAinda não há avaliações

- Orçamento de Obras e BDIDocumento34 páginasOrçamento de Obras e BDIJorge Mauricio de SouzaAinda não há avaliações

- Avaliação II - GESTÃO DE CUSTOSDocumento5 páginasAvaliação II - GESTÃO DE CUSTOSsindicafarateAinda não há avaliações

- Módulo 2 - Composição de CustosDocumento22 páginasMódulo 2 - Composição de CustosKarol MonteiroAinda não há avaliações

- 4 Avaliação de Imóveis PDFDocumento14 páginas4 Avaliação de Imóveis PDFDouglas BritoAinda não há avaliações

- SICRO - Composição de CustosDocumento18 páginasSICRO - Composição de CustosDiego OliveiraAinda não há avaliações

- Edificações - Aula 19 - SinapiDocumento41 páginasEdificações - Aula 19 - SinapiDenn's SantanaAinda não há avaliações

- 6 1 Custeio&orcamentacaoDocumento23 páginas6 1 Custeio&orcamentacaoMiguel QueirosAinda não há avaliações

- 3 1 Custeio&orcamentacaoDocumento21 páginas3 1 Custeio&orcamentacaoMiguel QueirosAinda não há avaliações

- Tcc-Tratativa de Pleitos em Obras Publicas Estudo de Caso Construção Pista de SkateDocumento21 páginasTcc-Tratativa de Pleitos em Obras Publicas Estudo de Caso Construção Pista de SkateRoger CastroAinda não há avaliações

- Cpco 5 12 - 2DDocumento12 páginasCpco 5 12 - 2DIMERICO LDAAinda não há avaliações

- Avaliação II - IndividualDocumento5 páginasAvaliação II - Individualsirlanepx123Ainda não há avaliações

- Controle Estoques CPC16 M5 ARDocumento11 páginasControle Estoques CPC16 M5 ARAna Cláudia NobreAinda não há avaliações

- Gestao de MateriaisDocumento4 páginasGestao de MateriaisDavid RibeiroAinda não há avaliações

- CPC 16 R1 Rev 13Documento11 páginasCPC 16 R1 Rev 13Lucas AlmeidaAinda não há avaliações

- Atividade 01Documento2 páginasAtividade 01Norberto Jr AguiarAinda não há avaliações

- Exercicios de Engenharia de CustosDocumento6 páginasExercicios de Engenharia de CustosNeidiane Alves LourencoAinda não há avaliações

- Elaboracao de Planilhas de Orcamento de Obras-InformacoesDocumento3 páginasElaboracao de Planilhas de Orcamento de Obras-InformacoesRicardoMartarelloTorriAinda não há avaliações

- Resolução de Aula Pratica 1 - Contagest 2021Documento7 páginasResolução de Aula Pratica 1 - Contagest 2021Lourenço LangaAinda não há avaliações

- Atividade 0301 CTCDocumento2 páginasAtividade 0301 CTCBianca Madeira SantosAinda não há avaliações

- Orcamento de Obras e Calculo Do BDI-01Documento95 páginasOrcamento de Obras e Calculo Do BDI-01Douglas MaxwelAinda não há avaliações

- Exercicios Custos Empresariais 1Documento5 páginasExercicios Custos Empresariais 1Bruno MatiasAinda não há avaliações

- Precificação Notransporte Rodoviário de CargasDocumento48 páginasPrecificação Notransporte Rodoviário de CargasDiana Francisco da SilvaAinda não há avaliações

- Analise de InvestimentoDocumento139 páginasAnalise de InvestimentoRicardoPeliserAinda não há avaliações

- Custos Logisticos 2 PDFDocumento24 páginasCustos Logisticos 2 PDFmaiquel_mbtg739100% (1)

- Tarifas e Custos Logisticos e de Transporte PDFDocumento99 páginasTarifas e Custos Logisticos e de Transporte PDFRenato Araujo100% (1)

- Atividade NI 1 - Contabilidade de CustosDocumento3 páginasAtividade NI 1 - Contabilidade de CustosLuiz Henrique CalegariAinda não há avaliações

- Contabilidade de Custos: Classificação e Nomenclaturas Aplicáveis A CustosDocumento16 páginasContabilidade de Custos: Classificação e Nomenclaturas Aplicáveis A CustosFrancisco SubtilAinda não há avaliações

- NIC02Documento10 páginasNIC02António AlmeidaAinda não há avaliações

- Atividade III Custos Diretos e Indiretos Fixos e VariveisDocumento4 páginasAtividade III Custos Diretos e Indiretos Fixos e VariveisPriscila da Silva CostaAinda não há avaliações

- CUSTOSDocumento118 páginasCUSTOSLEODACIRAinda não há avaliações

- Aula 03 - Análise Orçamentária, SINAPI e SICRODocumento19 páginasAula 03 - Análise Orçamentária, SINAPI e SICROPaulinha SchulzAinda não há avaliações

- Gestão de Custos - Exercício de Fixação IDocumento8 páginasGestão de Custos - Exercício de Fixação IErivaldo MessiasAinda não há avaliações

- Sinapi ConceitosDocumento8 páginasSinapi ConceitosmairaAinda não há avaliações

- Aula 01 - Contabilidade de Custos - QuestõesDocumento7 páginasAula 01 - Contabilidade de Custos - QuestõesHegel RibeiroAinda não há avaliações

- Manual de Apoio - Módulo IV - GE - 20 - 21Documento29 páginasManual de Apoio - Módulo IV - GE - 20 - 21Mónica S.Ainda não há avaliações

- Apostila Avaliação Método Evolutivo - NatashaDocumento27 páginasApostila Avaliação Método Evolutivo - NatashaNaty MoraesAinda não há avaliações

- 15 Mod2 ConceitosDocumento14 páginas15 Mod2 ConceitosRui AndradeAinda não há avaliações

- PDF Apostila Cont Custos II Aluno 2013 1 - CompressDocumento81 páginasPDF Apostila Cont Custos II Aluno 2013 1 - CompressLuiz GomesAinda não há avaliações

- Apostila 2023.2 04 Contabilidade de Custos I Sem RespostasDocumento14 páginasApostila 2023.2 04 Contabilidade de Custos I Sem Respostasandrea mendonçaAinda não há avaliações

- Unidade 3 Objeto de Custeio e Elementos Dos Custos de Manufatura1629290221Documento23 páginasUnidade 3 Objeto de Custeio e Elementos Dos Custos de Manufatura1629290221Ricardo BoicoteAinda não há avaliações

- Shelby TTDocumento12 páginasShelby TTShelby Dos SantosAinda não há avaliações

- Material 4 - Análise Do Orçamento de Obras e Causas Do Sobrepreço e SuperfaturamentoDocumento70 páginasMaterial 4 - Análise Do Orçamento de Obras e Causas Do Sobrepreço e SuperfaturamentoRaimundo GonzagaAinda não há avaliações

- Apuração e Análise de Custos - FATEPIDocumento21 páginasApuração e Análise de Custos - FATEPIRonaldo Martins EvangelistaAinda não há avaliações

- Lista - 1 ExercíciosDocumento3 páginasLista - 1 ExercíciosbeeeisssAinda não há avaliações

- Avaliação Final (Objetiva) - IndividualDocumento6 páginasAvaliação Final (Objetiva) - Individualsirlanepx123Ainda não há avaliações

- Resumo - 06.09.2022Documento5 páginasResumo - 06.09.2022RaphaCrepaldiMatosAinda não há avaliações

- Orçamento Empresarial Ap4Documento12 páginasOrçamento Empresarial Ap4Renato Ribeiro BarretoAinda não há avaliações

- 1 Atividade de Contab de CustosDocumento5 páginas1 Atividade de Contab de CustosThiago RebouçasAinda não há avaliações

- Unidade 3 - Componente Do Custo IndustrialDocumento23 páginasUnidade 3 - Componente Do Custo IndustrialStelvio Tomé Domingos BandeiraAinda não há avaliações

- Técnicas OrçamentaçãoDocumento19 páginasTécnicas Orçamentaçãojocaferra67% (3)

- Análise do custo logístico de alternativas para aumento da competitividade de uma cadeia logística portuáriaNo EverandAnálise do custo logístico de alternativas para aumento da competitividade de uma cadeia logística portuáriaAinda não há avaliações

- Módulo 3 - Infraestrutura de Transportes TerrestresDocumento33 páginasMódulo 3 - Infraestrutura de Transportes TerrestresYohannaAinda não há avaliações

- MANUAL Edificacoes ConstrucaoDocumento225 páginasMANUAL Edificacoes ConstrucaokaiokaioAinda não há avaliações

- Texto Complementar Módulo 2 - Instrução Normativa Nº 44-DNIT SEDE, de 16 de Agosto de 2021Documento10 páginasTexto Complementar Módulo 2 - Instrução Normativa Nº 44-DNIT SEDE, de 16 de Agosto de 2021YohannaAinda não há avaliações

- RepercussodoajustedametaSelic 3Documento4 páginasRepercussodoajustedametaSelic 3Ana KarinyAinda não há avaliações

- Módulo 4 - Custo Unitário de Insumos (Operações de Transportes, Fator de Interferência de Tráfego (FIC) e Fator de Interferência de Chuvas (FIC) )Documento17 páginasMódulo 4 - Custo Unitário de Insumos (Operações de Transportes, Fator de Interferência de Tráfego (FIC) e Fator de Interferência de Chuvas (FIC) )YohannaAinda não há avaliações

- Módulo 5 - Composição de Custos (Benefícios e Despesas Indiretas (BDI) )Documento14 páginasMódulo 5 - Composição de Custos (Benefícios e Despesas Indiretas (BDI) )YohannaAinda não há avaliações

- A Importancia Dos Fios e Agulhas Na ImplantodontiaDocumento28 páginasA Importancia Dos Fios e Agulhas Na ImplantodontiaNadir PinheiroAinda não há avaliações

- Atividade Avaliativa 1 - Filosofia 2º AnoDocumento3 páginasAtividade Avaliativa 1 - Filosofia 2º Anojosineide.pereira.medeirosAinda não há avaliações

- Lista de Exercícios 1 - Econometria - 2019-2Documento9 páginasLista de Exercícios 1 - Econometria - 2019-2RenanMüllerAinda não há avaliações

- Contos 2Documento19 páginasContos 2IturalAinda não há avaliações

- Sucesso - Português 4Documento336 páginasSucesso - Português 4Camilla Antunes0% (1)

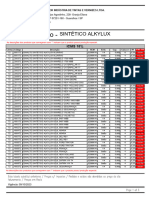

- Alkylux - ICMS 18Documento3 páginasAlkylux - ICMS 18Kenidi BiazottoAinda não há avaliações

- Acentuação GráficaDocumento3 páginasAcentuação GráficaAdrianaAinda não há avaliações

- Lista Resolvida de Funcao ExponencialDocumento3 páginasLista Resolvida de Funcao ExponencialsandraAinda não há avaliações

- A Corrente Humanista e A Corrente TranspessoalDocumento49 páginasA Corrente Humanista e A Corrente TranspessoalWanderlei GCAinda não há avaliações

- HEPATECTOMIADocumento34 páginasHEPATECTOMIAFernando ZatAinda não há avaliações

- 1 A Historia Do PiDocumento12 páginas1 A Historia Do PialdobrasilAinda não há avaliações

- PSM 2000Documento5 páginasPSM 2000guilhermeapa799Ainda não há avaliações

- Bergeret (1998) Psicologia Patolà Gica (Caps Sobre As Estruturas)Documento45 páginasBergeret (1998) Psicologia Patolà Gica (Caps Sobre As Estruturas)Daisy IvyAinda não há avaliações

- Zen Catalogo Mancais de Alternador e Motor de Partida 2019Documento118 páginasZen Catalogo Mancais de Alternador e Motor de Partida 2019LEODECIO BELO DE OLIVEIRA100% (1)

- Tecnicas Especiais de InjeçãoDocumento3 páginasTecnicas Especiais de InjeçãoViniciusAinda não há avaliações

- Tesao Vaca05Documento7 páginasTesao Vaca05dsfsdfsAinda não há avaliações

- RelatorioDocumento3 páginasRelatorioLaura Maia AntunesAinda não há avaliações

- Rito Da Dedicação de Uma IgrejaDocumento9 páginasRito Da Dedicação de Uma Igrejastorealcateia22Ainda não há avaliações

- 12 FP MensagemDocumento6 páginas12 FP MensagemAna Francisca MonteiroAinda não há avaliações

- Apostila TEAPDocumento7 páginasApostila TEAPErick Natividad ZevallosAinda não há avaliações

- ANÁLISE DAS ESTRUTURAS I - Aula 2 AE1Documento30 páginasANÁLISE DAS ESTRUTURAS I - Aula 2 AE1José RobertoAinda não há avaliações

- Usp 111-402-1-PBDocumento11 páginasUsp 111-402-1-PBRamalho Santos de ColoAinda não há avaliações

- A Inpiração e A Autoridade Das EscriturasDocumento2 páginasA Inpiração e A Autoridade Das Escriturasapi-3861555100% (1)

- O Conflito Na Organização e Instituição EscolareducativaDocumento28 páginasO Conflito Na Organização e Instituição EscolareducativaABAmadoAinda não há avaliações

- MANUAL CR110A DoseBadge Short OperatingDocumento72 páginasMANUAL CR110A DoseBadge Short Operatingfandrade005Ainda não há avaliações

- Tds Ficha - Tecnica Preg - Facil Rev.06 17docDocumento2 páginasTds Ficha - Tecnica Preg - Facil Rev.06 17docMarcosAinda não há avaliações