Você também pode gostar

- Cálculo de custos indiretos e margem de lucro por serviçoDocumento3 páginasCálculo de custos indiretos e margem de lucro por serviçoGerson RodriguesAinda não há avaliações

- Contrato de consultoria técnicaDocumento3 páginasContrato de consultoria técnicaCarlos JuniorAinda não há avaliações

- Apostila de Gerenciamento de RiscoDocumento182 páginasApostila de Gerenciamento de RiscoJoão Tiago porto Veloso Leal89% (9)

- Obras de Saneamento - Orçamento em Obras de SaneamentoDocumento73 páginasObras de Saneamento - Orçamento em Obras de SaneamentoJadson Freire100% (3)

- Orçamento de Obra Aula 01 A 04Documento23 páginasOrçamento de Obra Aula 01 A 04Ana Paula Gonçalves Rosa MarcatoAinda não há avaliações

- Caderno de Casos e Exercícios - AdministraçãoDocumento51 páginasCaderno de Casos e Exercícios - AdministraçãoCarol Nascimento100% (1)

- MODELO Plano Completo de Gerenciamento Do ProjetoDocumento10 páginasMODELO Plano Completo de Gerenciamento Do ProjetovendAinda não há avaliações

- 10 - Análise Orçamentária e SINAPI - ConteúdoDocumento4 páginas10 - Análise Orçamentária e SINAPI - ConteúdoZeal UniteAinda não há avaliações

- Orçamento e custos de obrasDocumento14 páginasOrçamento e custos de obraszaroAinda não há avaliações

- Formação em OrçamentosDocumento40 páginasFormação em OrçamentosAna MariaAinda não há avaliações

- Metodologia de cálculo do orçamento de edificaçõesDocumento8 páginasMetodologia de cálculo do orçamento de edificaçõesabbnetoAinda não há avaliações

- Resumo - 06.09.2022Documento5 páginasResumo - 06.09.2022RaphaCrepaldiMatosAinda não há avaliações

- Custo horário de equipamentosDocumento25 páginasCusto horário de equipamentoshugomelo10100% (1)

- Elaboracao de Planilhas de Orcamento de Obras-InformacoesDocumento3 páginasElaboracao de Planilhas de Orcamento de Obras-InformacoesRicardoMartarelloTorriAinda não há avaliações

- Orçamento de obras: conceitos e atributosDocumento17 páginasOrçamento de obras: conceitos e atributosGabriel LaimanAinda não há avaliações

- Aula 20 - Orçamento de Obras RodoviáriasDocumento38 páginasAula 20 - Orçamento de Obras RodoviáriasEUDEMBERGAinda não há avaliações

- Sinapi ConceitosDocumento8 páginasSinapi ConceitosmairaAinda não há avaliações

- Orçamento discriminado de caixa de drenagemDocumento43 páginasOrçamento discriminado de caixa de drenagemLuzana BrasileiroAinda não há avaliações

- Orçamento de maquinário barragem IIIDocumento14 páginasOrçamento de maquinário barragem IIINadyne RibeiroAinda não há avaliações

- Microsoft PowerPoint - 1 Aula de Introdução A Engenharia de Custos - 2014.ppt (Compatibility Mode) PDFDocumento30 páginasMicrosoft PowerPoint - 1 Aula de Introdução A Engenharia de Custos - 2014.ppt (Compatibility Mode) PDFJonattan OliveiraAinda não há avaliações

- Metodologia de cálculo de orçamento de edificaçõesDocumento11 páginasMetodologia de cálculo de orçamento de edificaçõesJosé Mauricio BrêdaAinda não há avaliações

- Formação de Preço e Contrato Aula 3Documento53 páginasFormação de Preço e Contrato Aula 3Joelcio Luiz StoccoAinda não há avaliações

- BDI e Encargos SociaisDocumento94 páginasBDI e Encargos SociaisDaviamorimdbAinda não há avaliações

- Manual de custos de infraestrutura de transportesDocumento113 páginasManual de custos de infraestrutura de transportesAlex Henrique OliveiraAinda não há avaliações

- Orcamento de Obras e Calculo Do BDI-01Documento95 páginasOrcamento de Obras e Calculo Do BDI-01Douglas MaxwelAinda não há avaliações

- Aula07 Custos 2022Documento72 páginasAula07 Custos 2022Romero JuniorAinda não há avaliações

- Especialização em infraestrutura rodoviáriaDocumento20 páginasEspecialização em infraestrutura rodoviáriaMax MoreiraAinda não há avaliações

- Metodologia de Orçamento de Obras: Gestão de Custos e Análises EconômicasDocumento55 páginasMetodologia de Orçamento de Obras: Gestão de Custos e Análises EconômicasDion R. LaszloAinda não há avaliações

- Guia Semana 3 - COSTOS INDIRECTOSDocumento16 páginasGuia Semana 3 - COSTOS INDIRECTOSCONLAFEAinda não há avaliações

- Capítulo 2 PDFDocumento12 páginasCapítulo 2 PDFManuel Miguel MiguelAinda não há avaliações

- Orçamento discriminado para condomínio com 3 edifícios de 4 pavimentosDocumento2 páginasOrçamento discriminado para condomínio com 3 edifícios de 4 pavimentosMaurício FrançaAinda não há avaliações

- Classifique Os Custos 09Documento3 páginasClassifique Os Custos 09tributocontabil100% (1)

- Custo Horário de Equipamentos SINAPI X SICRODocumento19 páginasCusto Horário de Equipamentos SINAPI X SICROThalyta AlvesAinda não há avaliações

- Como preparar orçamentos de obrasDocumento13 páginasComo preparar orçamentos de obrasNarrima CarneiroAinda não há avaliações

- ORÇAMENTO - MÓDULO I (Modif. 2023)Documento131 páginasORÇAMENTO - MÓDULO I (Modif. 2023)anunciatta1Ainda não há avaliações

- Custo Industrial: Componentes e Métodos de ImputaçãoDocumento23 páginasCusto Industrial: Componentes e Métodos de ImputaçãoStelvio Tomé Domingos BandeiraAinda não há avaliações

- Curso de Orçamento de Obras Com Cálculo de Bdi - Nov-19Documento110 páginasCurso de Orçamento de Obras Com Cálculo de Bdi - Nov-19Yuri PeixinhoAinda não há avaliações

- Aula 07 - OrçamentoDocumento65 páginasAula 07 - Orçamentospan codAinda não há avaliações

- P2 Gerenciamento Da Const - 2023Documento3 páginasP2 Gerenciamento Da Const - 2023rafaangeraqAinda não há avaliações

- Guia sobre BDI e orçamento em obrasDocumento40 páginasGuia sobre BDI e orçamento em obrasmarcusvemuniz100% (1)

- Maxobras: Abrindo A Caixa Preta Do BdiDocumento24 páginasMaxobras: Abrindo A Caixa Preta Do BdiSERGIO100% (1)

- Orçamento e ControleDocumento9 páginasOrçamento e ControleCLAUDENRIK ALVESAinda não há avaliações

- Exercicios Metodos de CusteioDocumento3 páginasExercicios Metodos de CusteioZefanias Mobiua100% (2)

- Aula06 Custos 2022Documento74 páginasAula06 Custos 2022Romero JuniorAinda não há avaliações

- LISTA de Questoes N 02 Sobre Orcamentos de ObrasDocumento5 páginasLISTA de Questoes N 02 Sobre Orcamentos de ObrasTamires CordeiroAinda não há avaliações

- Orçamento de Obras e BDIDocumento34 páginasOrçamento de Obras e BDIJorge Mauricio de SouzaAinda não há avaliações

- Glossário de termos para engenharia de custosDocumento36 páginasGlossário de termos para engenharia de custosVinicius Alexandre Nunes Silva100% (2)

- Exercicios de Engenharia de CustosDocumento6 páginasExercicios de Engenharia de CustosNeidiane Alves LourencoAinda não há avaliações

- AULA Orçamento1 PRISCILA PDFDocumento71 páginasAULA Orçamento1 PRISCILA PDFWillian MenezesAinda não há avaliações

- Orçamento AnalíticoDocumento16 páginasOrçamento AnalíticoBiancarde MouraAinda não há avaliações

- Tcc-Tratativa de Pleitos em Obras Publicas Estudo de Caso Construção Pista de SkateDocumento21 páginasTcc-Tratativa de Pleitos em Obras Publicas Estudo de Caso Construção Pista de SkateRoger CastroAinda não há avaliações

- BDI: Entendendo o Benefício e Despesas IndiretasDocumento7 páginasBDI: Entendendo o Benefício e Despesas IndiretasCelso HenriqueAinda não há avaliações

- Cálculo de custos indiretos e margem de lucro por serviçoDocumento3 páginasCálculo de custos indiretos e margem de lucro por serviçoGerson RodriguesAinda não há avaliações

- Aula 4 Estimativa - CubDocumento30 páginasAula 4 Estimativa - CubGersonAinda não há avaliações

- Catálogo de Referência 13 Edição - Atualização Fevereiro18Documento465 páginasCatálogo de Referência 13 Edição - Atualização Fevereiro18João Paulo Robert Ribeiro SilvaAinda não há avaliações

- Avaliações de Benfeitorias - Eng - CustosDocumento85 páginasAvaliações de Benfeitorias - Eng - CustosxykubrAinda não há avaliações

- Análise de Custos Vol 1Documento22 páginasAnálise de Custos Vol 1dalvanmandela100% (2)

- Avaliação Somativa - Mód III_ Revisão da tentativa fiscalização de contratos ação deDocumento5 páginasAvaliação Somativa - Mód III_ Revisão da tentativa fiscalização de contratos ação deLuanPirajaAinda não há avaliações

- Regulamento do Terminal Rodoviário de Lisboa Sete RiosDocumento11 páginasRegulamento do Terminal Rodoviário de Lisboa Sete RiosaqGamingAinda não há avaliações

- Análise de Ciclo de Vida do Petróleo OffshoreDocumento76 páginasAnálise de Ciclo de Vida do Petróleo OffshoreGiane_FAinda não há avaliações

- Manual Orientativo Do Canvas PDFDocumento24 páginasManual Orientativo Do Canvas PDFNiltonPedrettNetoAinda não há avaliações

- 2022-04-05T085501.905 - Btgfii Abr22Documento29 páginas2022-04-05T085501.905 - Btgfii Abr22John Doe Jr.Ainda não há avaliações

- Desafios Del EntornoDocumento23 páginasDesafios Del EntornoJesus GarciaAinda não há avaliações

- Aplicações Da Impressora 3DDocumento25 páginasAplicações Da Impressora 3DJordy AllysonAinda não há avaliações

- Efeito Tesoura e OvertradingDocumento16 páginasEfeito Tesoura e OvertradingleodabaixaAinda não há avaliações

- Plan estratégico para mejorar hotel Ecolodge Don FélixDocumento30 páginasPlan estratégico para mejorar hotel Ecolodge Don FélixLucasTradoParadoRio100% (1)

- Questionário 1 - 2,5 Pts - de 16 - 08 A 12 - 09. - Revisão Da TentativaDocumento5 páginasQuestionário 1 - 2,5 Pts - de 16 - 08 A 12 - 09. - Revisão Da TentativaAnderson Toniazzo0% (1)

- DTLX Digital Content, Lda.Documento4 páginasDTLX Digital Content, Lda.Renata GontijoAinda não há avaliações

- Reservas de ReavaliaçãoDocumento2 páginasReservas de ReavaliaçãonunoAinda não há avaliações

- Gestão Ambiental e Responsabilidade SocialDocumento10 páginasGestão Ambiental e Responsabilidade SocialEnílio CastroAinda não há avaliações

- Terminologia ContábilDocumento14 páginasTerminologia ContábilTatianetdsAinda não há avaliações

- A História Do Capitalismo - 9° Ano CDocumento23 páginasA História Do Capitalismo - 9° Ano CHeleno Dos Santos MacedoAinda não há avaliações

- Nestle Brasil Ltda 1: Folha 1/1Documento1 páginaNestle Brasil Ltda 1: Folha 1/1Rafael MarinAinda não há avaliações

- Ex2 C. Introd 2023.1Documento2 páginasEx2 C. Introd 2023.1Ariana LiraAinda não há avaliações

- Controle Interno Administração PúblicaDocumento27 páginasControle Interno Administração PúblicaJossivaldo MoraisAinda não há avaliações

- CPC 15 Combinação de NegóciosDocumento11 páginasCPC 15 Combinação de NegócioslinocmrAinda não há avaliações

- A Norma IATF 169492016 Mudanças, Transição, Caminhos e OportunidadesDocumento24 páginasA Norma IATF 169492016 Mudanças, Transição, Caminhos e OportunidadesRafael Penido100% (1)

- Uso Correto Cfop X CSTDocumento3 páginasUso Correto Cfop X CSTVianas Contabilidade100% (1)

- Segvoo Buchas Contra PesoDocumento1 páginaSegvoo Buchas Contra PesoDongodieAinda não há avaliações

- Avaliação 90 - 180Documento2 páginasAvaliação 90 - 180Walquíria SantosAinda não há avaliações

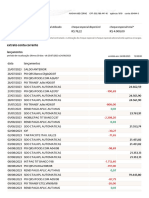

- Extrato-Itau 24 08 2023 12-08Documento3 páginasExtrato-Itau 24 08 2023 12-08Arthur Robson RoqueAinda não há avaliações

- Administração de Bancos de DadosDocumento34 páginasAdministração de Bancos de DadosGabrielBMendesAinda não há avaliações

- Infográfico - Gestão FinanceiraDocumento1 páginaInfográfico - Gestão FinanceiraFelipe MaiaAinda não há avaliações

- Aula 14Documento13 páginasAula 14Chaieny OliveiraAinda não há avaliações

- Entrega Da Avaliação - Trabalho Da Disciplina (AVA 2) 2Documento3 páginasEntrega Da Avaliação - Trabalho Da Disciplina (AVA 2) 2Filipe SouzaAinda não há avaliações