Você também pode gostar

- Prefeitura de Goiânia - Nota Fiscal de Serviços (NFS-e)Documento1 páginaPrefeitura de Goiânia - Nota Fiscal de Serviços (NFS-e)RS Auto Socorro100% (1)

- Apesentação Arcabouço FiscalDocumento12 páginasApesentação Arcabouço FiscalJosé Carlos Ferreira da Silva100% (2)

- TaurusDocumento18 páginasTaurusJosé Carlos Ferreira da SilvaAinda não há avaliações

- Check List Comentado - CEFDocumento5 páginasCheck List Comentado - CEFGracindo JuniorAinda não há avaliações

- Contrato de Prestação de Serviço de Gestão de Tráfego PagoDocumento18 páginasContrato de Prestação de Serviço de Gestão de Tráfego PagoIanaAinda não há avaliações

- Oficio N 1365408-2023 - Representação PolicialDocumento114 páginasOficio N 1365408-2023 - Representação PolicialJosé Carlos Ferreira da SilvaAinda não há avaliações

- 2020.04 - Sicoob ExtratoDocumento2 páginas2020.04 - Sicoob ExtratoTancredinho LaerteAinda não há avaliações

- 18 04 23 Perguntas e Respostas Arcabouco FiscalDocumento7 páginas18 04 23 Perguntas e Respostas Arcabouco FiscalJosé Carlos Ferreira da SilvaAinda não há avaliações

- 3º Termo Aditivo Ao Contrato 5500090145 Entre Vale S.A. e Lucena Infraestrutura Ltda Página 1 de 3Documento32 páginas3º Termo Aditivo Ao Contrato 5500090145 Entre Vale S.A. e Lucena Infraestrutura Ltda Página 1 de 3jacilene francaAinda não há avaliações

- NBR 14653-1 Procedimentos Gerais (2019) OcrDocumento30 páginasNBR 14653-1 Procedimentos Gerais (2019) OcrRafael EfetivoAinda não há avaliações

- PTPF - Planejamento Tributário - Relatório ConclusivoDocumento11 páginasPTPF - Planejamento Tributário - Relatório ConclusivoLarissa MachadoAinda não há avaliações

- A15 - Juros SimplesDocumento14 páginasA15 - Juros SimplesGabriel Pereira100% (1)

- Cópia de CEDULA PRODUTO RURAL COANOP SPT SAO PAULO VL 100 para AnaliseDocumento2 páginasCópia de CEDULA PRODUTO RURAL COANOP SPT SAO PAULO VL 100 para AnaliseJoana SampaioAinda não há avaliações

- Página: 001/000: Agradecemos A Pontualidade No PagamentoDocumento3 páginasPágina: 001/000: Agradecemos A Pontualidade No PagamentoSandrez LemeAinda não há avaliações

- Resumo Conceitual Fundamentos Do Gerenciamento de ProjetosDocumento6 páginasResumo Conceitual Fundamentos Do Gerenciamento de ProjetosJonathan LucianoAinda não há avaliações

- Manifesto Pela Reforma Tributária Turismo e Eventos v3Documento4 páginasManifesto Pela Reforma Tributária Turismo e Eventos v3Jornal de BrasíliaAinda não há avaliações

- Oportunidade de Negócio em AngolaDocumento13 páginasOportunidade de Negócio em AngolaEmanuel100% (1)

- Modelo de DMPLDocumento1 páginaModelo de DMPLAdrianna XavierAinda não há avaliações

- DownloadPeca AspDocumento7 páginasDownloadPeca AspFelipe TorresAinda não há avaliações

- Ata Copom - 07/02/2023Documento7 páginasAta Copom - 07/02/2023Juliana AméricoAinda não há avaliações

- VR01 02-01 020Documento20 páginasVR01 02-01 020Anonymous UbSxRr5cw450% (2)

- Projeto de Lei Complementar #211, de 2021Documento22 páginasProjeto de Lei Complementar #211, de 2021Karolini BandeiraAinda não há avaliações

- Diário Oficial Da União: Instrução Normativa #17/Seds/Senarc/Mc, de 13 de Julho de 2022Documento1 páginaDiário Oficial Da União: Instrução Normativa #17/Seds/Senarc/Mc, de 13 de Julho de 2022Tacio Lorran SilvaAinda não há avaliações

- Lei N 8.140 de 7 de Agosto de 2019 - Doeal 12 - 08 - 2019 - CompressedDocumento176 páginasLei N 8.140 de 7 de Agosto de 2019 - Doeal 12 - 08 - 2019 - CompressedPaulo CesarAinda não há avaliações

- Portaria Mds #858, de 8 de Fevereiro de 2023 - Portaria Mds #858, de 8 de Fevereiro de 2023 - Dou - Imprensa NacionalDocumento1 páginaPortaria Mds #858, de 8 de Fevereiro de 2023 - Portaria Mds #858, de 8 de Fevereiro de 2023 - Dou - Imprensa NacionalMarc ArnoldiAinda não há avaliações

- Dodf 085 09-05-2022 Integra-28-35Documento8 páginasDodf 085 09-05-2022 Integra-28-35Marc ArnoldiAinda não há avaliações

- Decisão TCDF UniformesDocumento11 páginasDecisão TCDF UniformesMetropolesAinda não há avaliações

- Dodf 120 29-06-2022 Integra-42-45Documento4 páginasDodf 120 29-06-2022 Integra-42-45Marc ArnoldiAinda não há avaliações

- GerdauDocumento50 páginasGerdauIasmin Rao PaivaAinda não há avaliações

- Requerimento de Audiência Pública Da PEC Da TransiçãoDocumento3 páginasRequerimento de Audiência Pública Da PEC Da TransiçãoMetropolesAinda não há avaliações

- Apcn Proposta MestradoDocumento105 páginasApcn Proposta MestradoValmir ConceiçãoAinda não há avaliações

- Ofício Revisão Geral AnualDocumento7 páginasOfício Revisão Geral AnualLourenço FloresAinda não há avaliações

- Petrobras 2903Documento1 páginaPetrobras 2903Kaype AbreuAinda não há avaliações

- Medida Provisória Do Governo Lula Que Mantém Desoneração de CombustíveisDocumento4 páginasMedida Provisória Do Governo Lula Que Mantém Desoneração de CombustíveisMetropolesAinda não há avaliações

- Gestao Da Qualidade Na Construção CivilDocumento5 páginasGestao Da Qualidade Na Construção CivilPriscila Dionara Krambeck BraunAinda não há avaliações

- Reajuste de Preços Da PetrobrasDocumento1 páginaReajuste de Preços Da PetrobrasMetropolesAinda não há avaliações

- Diário Oficial Da Paraíba - 09/02/2023Documento56 páginasDiário Oficial Da Paraíba - 09/02/2023MCD InscriçõesAinda não há avaliações

- Tabela INSS 2011Documento5 páginasTabela INSS 2011Telma Marques TopalianAinda não há avaliações

- Edital CR - Engenharia - AGO - 2019 PDFDocumento178 páginasEdital CR - Engenharia - AGO - 2019 PDFAdriano NaderAinda não há avaliações

- Plano Geral de Eventos Cientificos 2022-2027 Isced-SumbeDocumento10 páginasPlano Geral de Eventos Cientificos 2022-2027 Isced-SumbeEduardo Gaspar da ConceiçaoAinda não há avaliações

- Abertura de CréditoDocumento15 páginasAbertura de CréditoMetropolesAinda não há avaliações

- Gerdau Balanço 2t22Documento26 páginasGerdau Balanço 2t22Kaype AbreuAinda não há avaliações

- Passo A Passo Financiamentos de ProjetosDocumento132 páginasPasso A Passo Financiamentos de ProjetosRoberto Anderson StaschokAinda não há avaliações

- DODF 044 07-03-2022 INTEGRA-páginas-110-131Documento22 páginasDODF 044 07-03-2022 INTEGRA-páginas-110-131Marc ArnoldiAinda não há avaliações

- Portaria MC #766, de 20 de Abril de 2022 - Portaria MC #766, de 20 de Abril de 2022 - Dou - Imprensa NacionalDocumento10 páginasPortaria MC #766, de 20 de Abril de 2022 - Portaria MC #766, de 20 de Abril de 2022 - Dou - Imprensa NacionalMarc ArnoldiAinda não há avaliações

- Fato Relevante: Oferta Pública de Aquisição de Ações Da EDP - Energias Do Brasil, S.ADocumento6 páginasFato Relevante: Oferta Pública de Aquisição de Ações Da EDP - Energias Do Brasil, S.AIasmin Rao PaivaAinda não há avaliações

- Desafios - PDOTDocumento77 páginasDesafios - PDOTMetropolesAinda não há avaliações

- Pauta de Reivindicacoes ACT CODEVASF 2023Documento19 páginasPauta de Reivindicacoes ACT CODEVASF 2023Allyson Santos100% (1)

- CV - Davis Alves - (Gerente Projetos de Infra TI)Documento2 páginasCV - Davis Alves - (Gerente Projetos de Infra TI)dsadavisAinda não há avaliações

- 2022 09 08 ASSINADO Do3-139-140Documento2 páginas2022 09 08 ASSINADO Do3-139-140Marc ArnoldiAinda não há avaliações

- DODF 096 24-05-2021 INTEGRA-páginas-55-58Documento4 páginasDODF 096 24-05-2021 INTEGRA-páginas-55-58Marc ArnoldiAinda não há avaliações

- UNIVERSIDADE ANHANGUERA - Projeto Integrador I Ciencias Contabeis 1º PostagemDocumento21 páginasUNIVERSIDADE ANHANGUERA - Projeto Integrador I Ciencias Contabeis 1º PostagemSimone Gouvea50% (2)

- CONTRATO de PRESTAÇÃO de SERVIÇO Lara Cristina Dos Santos Oliveira - Docx - ClicksignDocumento5 páginasCONTRATO de PRESTAÇÃO de SERVIÇO Lara Cristina Dos Santos Oliveira - Docx - Clicksignlara modas96Ainda não há avaliações

- Comunicado Ao Mercado: Aquisição de Participação Acionária RelevanteDocumento42 páginasComunicado Ao Mercado: Aquisição de Participação Acionária RelevanteRenan dantasAinda não há avaliações

- Diretriz de Formação de Preços de Derivados de Petróleo e Gás NaturalDocumento2 páginasDiretriz de Formação de Preços de Derivados de Petróleo e Gás NaturalMetropolesAinda não há avaliações

- Decreto 13 07 Regulamento Geral Das Edificações UrbanasDocumento24 páginasDecreto 13 07 Regulamento Geral Das Edificações UrbanasFernando José100% (1)

- Captura de Tela 2022-12-27 À(s) 15.11.52Documento28 páginasCaptura de Tela 2022-12-27 À(s) 15.11.52kj4tfjqjh9Ainda não há avaliações

- Estatuto Dos Servidores Públicos Municipais de Teresina - Lei - 2138Documento41 páginasEstatuto Dos Servidores Públicos Municipais de Teresina - Lei - 2138Pollyanna C. SoaresAinda não há avaliações

- INPI - Comprovante - Cessão de MarcasDocumento3 páginasINPI - Comprovante - Cessão de MarcasRaphael NoveliniAinda não há avaliações

- Irani 4T23Documento79 páginasIrani 4T23Lorena MatosAinda não há avaliações

- Meu Case 2Documento20 páginasMeu Case 2Natalia SantosAinda não há avaliações

- Relatório Da IFI Sobre A PEC Dos PrecatóriosDocumento5 páginasRelatório Da IFI Sobre A PEC Dos PrecatóriosMetropolesAinda não há avaliações

- Contratros de ConstruçãoDocumento20 páginasContratros de ConstruçãoAbiud FindaAinda não há avaliações

- 2021.12.17 Aquisição Globo SPDocumento5 páginas2021.12.17 Aquisição Globo SPTacio Lorran SilvaAinda não há avaliações

- 2023 01 23 Assinado Do2 Extra ADocumento4 páginas2023 01 23 Assinado Do2 Extra AMarc ArnoldiAinda não há avaliações

- Dodf 006 09-01-2023 Integra-50-53Documento4 páginasDodf 006 09-01-2023 Integra-50-53Marc ArnoldiAinda não há avaliações

- 2023 02 09 Assinado Do3 Extra ADocumento5 páginas2023 02 09 Assinado Do3 Extra AMarc ArnoldiAinda não há avaliações

- DIEx Nº 156-Seç - CtBEN - Div - SAS - 1 Sdir - Sau, de 18 MAR 21Documento3 páginasDIEx Nº 156-Seç - CtBEN - Div - SAS - 1 Sdir - Sau, de 18 MAR 21jackson mauro100% (1)

- Cédula de Produto Rural PDFDocumento30 páginasCédula de Produto Rural PDFwhuntingAinda não há avaliações

- Congresso Nacional: PARECER (CN) #15, DE 2022Documento33 páginasCongresso Nacional: PARECER (CN) #15, DE 2022Marcos Gabriel CardosoAinda não há avaliações

- KlabinDocumento2 páginasKlabinJosé Carlos Ferreira da SilvaAinda não há avaliações

- ResultadosDocumento52 páginasResultadosJosé Carlos Ferreira da SilvaAinda não há avaliações

- Release Sanepar 2023-05-11 FWCTCMWFDocumento27 páginasRelease Sanepar 2023-05-11 FWCTCMWFJosé Carlos Ferreira da SilvaAinda não há avaliações

- Substitutivo Novo Marco Fiscal 15 Mai 2023Documento14 páginasSubstitutivo Novo Marco Fiscal 15 Mai 2023Leonardo MeirelesAinda não há avaliações

- Projeto de LeiDocumento2 páginasProjeto de LeiJosé Carlos Ferreira da SilvaAinda não há avaliações

- Banco Santander (Brasil) S.ADocumento1 páginaBanco Santander (Brasil) S.AJosé Carlos Ferreira da SilvaAinda não há avaliações

- CopasaDocumento27 páginasCopasaJosé Carlos Ferreira da SilvaAinda não há avaliações

- Pesquisa Cebrap Amobitec Pocket Report FinalDocumento23 páginasPesquisa Cebrap Amobitec Pocket Report FinalJosé Carlos Ferreira da SilvaAinda não há avaliações

- CEMIGDocumento1 páginaCEMIGJosé Carlos Ferreira da SilvaAinda não há avaliações

- YDUQ3Documento2 páginasYDUQ3José Carlos Ferreira da SilvaAinda não há avaliações

- MultiplanDocumento66 páginasMultiplanJosé Carlos Ferreira da SilvaAinda não há avaliações

- Previa LavviDocumento12 páginasPrevia LavviJosé Carlos Ferreira da SilvaAinda não há avaliações

- Rumo SaDocumento1 páginaRumo SaJosé Carlos Ferreira da SilvaAinda não há avaliações

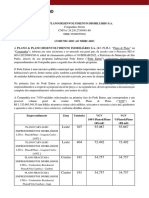

- Plano & Plano Desenvolvimento Imobiliário S.A.: Leste 307 55.087 55.087Documento4 páginasPlano & Plano Desenvolvimento Imobiliário S.A.: Leste 307 55.087 55.087José Carlos Ferreira da SilvaAinda não há avaliações

- Genial Quaest Mercado Mar23Documento54 páginasGenial Quaest Mercado Mar23José Carlos Ferreira da SilvaAinda não há avaliações

- Acordão TCUDocumento75 páginasAcordão TCUJosé Carlos Ferreira da SilvaAinda não há avaliações

- CEMIGDocumento1 páginaCEMIGJosé Carlos Ferreira da SilvaAinda não há avaliações

- PL Lei ImpeachmentDocumento44 páginasPL Lei ImpeachmentJosé Carlos Ferreira da SilvaAinda não há avaliações

- ITAÚSADocumento1 páginaITAÚSAJosé Carlos Ferreira da SilvaAinda não há avaliações

- RCP 1 2023Documento10 páginasRCP 1 2023José Carlos Ferreira da SilvaAinda não há avaliações

- PetrobrasDocumento2 páginasPetrobrasJosé Carlos Ferreira da SilvaAinda não há avaliações

- A Grande TomadaDocumento131 páginasA Grande TomadaCristina CidadeAinda não há avaliações

- 1 - CST X CSOSN X CFOP - Tabela de CorrelacaoDocumento4 páginas1 - CST X CSOSN X CFOP - Tabela de Correlacaopjmotosrp100% (1)

- Rosa Claro e Laranja Suave Gradiente Tutorial Apresentação de VídeoDocumento13 páginasRosa Claro e Laranja Suave Gradiente Tutorial Apresentação de Vídeocarolynne Borges CabralAinda não há avaliações

- Proposta Mei Patricia AgecorDocumento5 páginasProposta Mei Patricia AgecorDravisson CostaAinda não há avaliações

- ExerciciosDocumento6 páginasExerciciosKen “Kenichi” IgarashiAinda não há avaliações

- Primeira Aula MarketingDocumento46 páginasPrimeira Aula MarketingPedro SquirtleAinda não há avaliações

- PG6 - NCP 5 - AFT - Parte IIDocumento33 páginasPG6 - NCP 5 - AFT - Parte IIDiogo PachecoAinda não há avaliações

- Acoplamentos K AlveniusDocumento4 páginasAcoplamentos K AlveniusMarcio NegraoAinda não há avaliações

- Mercado InterbancarioDocumento13 páginasMercado InterbancarioMaximo MungoiAinda não há avaliações

- Resumos TAEGDocumento13 páginasResumos TAEGVasco Branco GomesAinda não há avaliações

- Portaria #007 2021Documento3 páginasPortaria #007 2021meiralucas89Ainda não há avaliações

- Atividade Individual Contabilidade FinanDocumento11 páginasAtividade Individual Contabilidade FinanNatali BritoAinda não há avaliações

- Reajuste de Preços Da PetrobrasDocumento1 páginaReajuste de Preços Da PetrobrasMetropolesAinda não há avaliações

- Conhecimentos Bancários: Estrutura Do Sistema Financeiro Nacional - Parte IDocumento51 páginasConhecimentos Bancários: Estrutura Do Sistema Financeiro Nacional - Parte Imarcus passosAinda não há avaliações

- GD Moraes Neto ImprimirDocumento2 páginasGD Moraes Neto ImprimirVictoria TonidandelAinda não há avaliações

- Tarefa 1 - Princípios Dos Contratos InternacionaisDocumento4 páginasTarefa 1 - Princípios Dos Contratos Internacionaisemilysantos0202Ainda não há avaliações

- Cronograma Curso de Conhecimentos Bancários e Agente FinanceiroDocumento2 páginasCronograma Curso de Conhecimentos Bancários e Agente FinanceiroAnalista MatrizAinda não há avaliações

- O Perfil Do LíderDocumento44 páginasO Perfil Do LíderPriscila SousaAinda não há avaliações

- Slides - AtivoDocumento56 páginasSlides - AtivoLourdes BarbosaAinda não há avaliações

- Vicenzi 2015 - TCC UFRGSDocumento95 páginasVicenzi 2015 - TCC UFRGSAline ZiniAinda não há avaliações

- ViveoDocumento1 páginaViveoMarcio JuliboniAinda não há avaliações

- Catalogo MOR 2020 2021 REV03 Outubro-BaixaDocumento236 páginasCatalogo MOR 2020 2021 REV03 Outubro-BaixaWesley BarrosAinda não há avaliações

- Kaizen Oficina de Manutenção.Documento25 páginasKaizen Oficina de Manutenção.Luiz SilvaAinda não há avaliações

- ClassificadoDocumento14 páginasClassificadopamelaceleste08Ainda não há avaliações