Você também pode gostar

- Projeto de Consultoria em Mirassol D'OesteDocumento12 páginasProjeto de Consultoria em Mirassol D'Oestediego oliveiraAinda não há avaliações

- Unidade 1 - Exercícios de Fixação - Revisão Da Tentativa - 10 - Pts - 2022Documento14 páginasUnidade 1 - Exercícios de Fixação - Revisão Da Tentativa - 10 - Pts - 2022julio100% (2)

- Sistema de Gestão de Práticas Esg/AsgDocumento23 páginasSistema de Gestão de Práticas Esg/AsgCaroline Pereira NunesAinda não há avaliações

- PAI - Programa de Ação ImediataDocumento15 páginasPAI - Programa de Ação ImediataAnderson Geraldo0% (1)

- Fábrica de biscoitos: Quadro de riscos ocupacionaisDocumento9 páginasFábrica de biscoitos: Quadro de riscos ocupacionaisJoao Carlos CumbaneAinda não há avaliações

- Missão, Visão e Valores de Empresa de FertilizantesDocumento29 páginasMissão, Visão e Valores de Empresa de FertilizantesROSALIA MARIA GUEDELHA CARVALHO100% (3)

- Trabalho Analise FinanceiraDocumento17 páginasTrabalho Analise Financeiraferreiramsf850% (2)

- FPP Custo OportunidadeDocumento34 páginasFPP Custo OportunidadeMoniz EugenioAinda não há avaliações

- Comunicacao OrganizacionalDocumento46 páginasComunicacao OrganizacionalABDALAH KASSIM HEMED ABDALAHAinda não há avaliações

- Plano de Negócios 2021Documento11 páginasPlano de Negócios 2021Cicero MelloAinda não há avaliações

- Arcabouço FiscalDocumento7 páginasArcabouço FiscalKAYLANNE GOMES DE OLIVEIRAAinda não há avaliações

- Novo Arcabouço FiscalDocumento11 páginasNovo Arcabouço FiscalCamylla SousaAinda não há avaliações

- O Papel Do Estado Na Economia Durante Tempos de CriseDocumento5 páginasO Papel Do Estado Na Economia Durante Tempos de CriseAdrielly ShirlleyAinda não há avaliações

- Arcabouço Fiscal - Arko Advice V2Documento8 páginasArcabouço Fiscal - Arko Advice V2Gabriel GuimarãesAinda não há avaliações

- Ajuste Fiscal Despesa Publica e Crescimento EconomicoDocumento31 páginasAjuste Fiscal Despesa Publica e Crescimento EconomicoeuvoupassarAinda não há avaliações

- Roberto Setubal - Oportunidade de Voltar A CrescerDocumento3 páginasRoberto Setubal - Oportunidade de Voltar A Crescerfabiano hAinda não há avaliações

- Seminariointerdisciplinarvi AgDocumento5 páginasSeminariointerdisciplinarvi AgdamiaovelosoAinda não há avaliações

- Monografia Nº 98 - 2017 - FormatadoDocumento69 páginasMonografia Nº 98 - 2017 - FormatadoVictor OliveiraAinda não há avaliações

- Relatório Econômico da OCDE destaca desafios fiscais e produtividade do BrasilDocumento8 páginasRelatório Econômico da OCDE destaca desafios fiscais e produtividade do Brasil3a CIA 9o BPMAinda não há avaliações

- O Algoritmo Do GastoDocumento37 páginasO Algoritmo Do GastoanovelliAinda não há avaliações

- UntitledDocumento3 páginasUntitledRenny ItaloAinda não há avaliações

- Sala de Aula 4 - EstacioDocumento13 páginasSala de Aula 4 - Estaciothgbecks2Ainda não há avaliações

- AULA 04 - O Setor Público e TributaçãoDocumento13 páginasAULA 04 - O Setor Público e TributaçãoAnna Julia Moraes MeloAinda não há avaliações

- UFAL apresenta trabalho sobre fundamentos de economiaDocumento7 páginasUFAL apresenta trabalho sobre fundamentos de economiaFrancisco PicassoAinda não há avaliações

- Uma Análise Dos Instrumentos Cíclicos Da Política FiscalDocumento21 páginasUma Análise Dos Instrumentos Cíclicos Da Política FiscalIldevania Felix de LimaAinda não há avaliações

- Ça T Ca T: Receitas e DespesasDocumento8 páginasÇa T Ca T: Receitas e DespesasVanessa KethlenAinda não há avaliações

- Mod5 Emenda Constitucional Nº95 - 2016 - Novo Regime FiscalDocumento14 páginasMod5 Emenda Constitucional Nº95 - 2016 - Novo Regime FiscalFÁBIO BASTOSAinda não há avaliações

- Avaliação Dos Impactos Macro-Econômicos e de Bem-Estar Da Reforma Tributária No BrasilDocumento18 páginasAvaliação Dos Impactos Macro-Econômicos e de Bem-Estar Da Reforma Tributária No BrasilEvelin MeloAinda não há avaliações

- Nota SPEDocumento9 páginasNota SPEMetropolesAinda não há avaliações

- Templates Socializacao SeminarDocumento22 páginasTemplates Socializacao SeminardamiaovelosoAinda não há avaliações

- Capítulo 06 - Política FIscalDocumento26 páginasCapítulo 06 - Política FIscalSergio GonçalvesAinda não há avaliações

- Orçamento PúblicoDocumento4 páginasOrçamento PúblicoLorrane CorreiaAinda não há avaliações

- À Custa de Sua Própria CredibilidadeDocumento1 páginaÀ Custa de Sua Própria CredibilidadeTuiuan Almeida VelosoAinda não há avaliações

- 2854 5637 1 PBDocumento29 páginas2854 5637 1 PBfilipess1984Ainda não há avaliações

- Introdução Ao Orçamento Público - Exercício Avaliativo - Módulo 4Documento3 páginasIntrodução Ao Orçamento Público - Exercício Avaliativo - Módulo 4paulo100% (2)

- Críticas ao teto de gastos e seus impactosDocumento3 páginasCríticas ao teto de gastos e seus impactosluccasAinda não há avaliações

- Artigo PoliticasDocumento28 páginasArtigo PoliticasAnderson OliveiraAinda não há avaliações

- Teto gastos, reforma tributária e FUNDEBDocumento10 páginasTeto gastos, reforma tributária e FUNDEBTalita TaísAinda não há avaliações

- PEC 186 Braulio CerqueiraDocumento24 páginasPEC 186 Braulio CerqueiraTawan RodriguesAinda não há avaliações

- Fundo Público e Política Social: Financiamento e Alocação de RecursosDocumento2 páginasFundo Público e Política Social: Financiamento e Alocação de RecursosLulu PaixãoAinda não há avaliações

- Novo Regimeto Fiscal (Teto de Gastos)Documento4 páginasNovo Regimeto Fiscal (Teto de Gastos)jannainaazevedAinda não há avaliações

- DÉFICE ORÇAMENTALDocumento2 páginasDÉFICE ORÇAMENTALVagner AmosseAinda não há avaliações

- Apanhado de Questões Orçamento PúblicoDocumento4 páginasApanhado de Questões Orçamento PúblicoAna PaulaAinda não há avaliações

- Conhecimento EspecíficoDocumento20 páginasConhecimento Específicodaniel reisAinda não há avaliações

- Nota Orçamento GESPDocumento28 páginasNota Orçamento GESPbrenoroosAinda não há avaliações

- Universidade Metodista de AngolaDocumento16 páginasUniversidade Metodista de Angolafortunatoandre48Ainda não há avaliações

- Política Fiscal, PIB e Crescimento EconômicoDocumento15 páginasPolítica Fiscal, PIB e Crescimento EconômicoAnildo Mfumo KandaAinda não há avaliações

- Princípios Orçamentários - Autor Vander GontijoDocumento8 páginasPrincípios Orçamentários - Autor Vander GontijodeanegitoAinda não há avaliações

- Financiamento Do RGPSDocumento2 páginasFinanciamento Do RGPSRian CarvalhoAinda não há avaliações

- Politica TributariaDocumento7 páginasPolitica TributariaRaimundo Casimiro MpaguaAinda não há avaliações

- ResumoDocumento4 páginasResumoEmanuel GomesAinda não há avaliações

- Controle de gastos públicos e recuperação econômicaDocumento7 páginasControle de gastos públicos e recuperação econômicachickaoAinda não há avaliações

- Política fiscal e impactos no PIBDocumento7 páginasPolítica fiscal e impactos no PIBMelqui AraujoAinda não há avaliações

- Estudo Sobre Gastos TributariosDocumento22 páginasEstudo Sobre Gastos TributariosDouglas Dias Reis (PR.MG)Ainda não há avaliações

- 1.princípios Orçamentários PDFDocumento10 páginas1.princípios Orçamentários PDFatalaia-rjAinda não há avaliações

- TEMA 1 - RelatórioDocumento3 páginasTEMA 1 - Relatóriovpuglia0Ainda não há avaliações

- Av 2 - Gestão PúblicaDocumento4 páginasAv 2 - Gestão PúblicaDryca LiihAinda não há avaliações

- Orçamento público, títulos e dívida no BBDocumento55 páginasOrçamento público, títulos e dívida no BBRenan LinharesAinda não há avaliações

- Mod2 Receita Despesa e Transferências VoluntáriasDocumento14 páginasMod2 Receita Despesa e Transferências VoluntáriasFÁBIO BASTOSAinda não há avaliações

- Dto Financeiro - Orçamento de Gerência, Orçamento de Exercício e RegrasDocumento2 páginasDto Financeiro - Orçamento de Gerência, Orçamento de Exercício e Regrasrmcsousa100% (4)

- Banco Santander (Brasil) S.ADocumento1 páginaBanco Santander (Brasil) S.AJosé Carlos Ferreira da SilvaAinda não há avaliações

- Projeto de LeiDocumento2 páginasProjeto de LeiJosé Carlos Ferreira da SilvaAinda não há avaliações

- ResultadosDocumento52 páginasResultadosJosé Carlos Ferreira da SilvaAinda não há avaliações

- KlabinDocumento2 páginasKlabinJosé Carlos Ferreira da SilvaAinda não há avaliações

- Substitutivo Novo Marco Fiscal 15 Mai 2023Documento14 páginasSubstitutivo Novo Marco Fiscal 15 Mai 2023Leonardo MeirelesAinda não há avaliações

- TaurusDocumento18 páginasTaurusJosé Carlos Ferreira da SilvaAinda não há avaliações

- Release Sanepar 2023-05-11 FWCTCMWFDocumento27 páginasRelease Sanepar 2023-05-11 FWCTCMWFJosé Carlos Ferreira da SilvaAinda não há avaliações

- MultiplanDocumento66 páginasMultiplanJosé Carlos Ferreira da SilvaAinda não há avaliações

- Previa LavviDocumento12 páginasPrevia LavviJosé Carlos Ferreira da SilvaAinda não há avaliações

- CEMIGDocumento1 páginaCEMIGJosé Carlos Ferreira da SilvaAinda não há avaliações

- Rumo SaDocumento1 páginaRumo SaJosé Carlos Ferreira da SilvaAinda não há avaliações

- Pesquisa Cebrap Amobitec Pocket Report FinalDocumento23 páginasPesquisa Cebrap Amobitec Pocket Report FinalJosé Carlos Ferreira da SilvaAinda não há avaliações

- Oficio N 1365408-2023 - Representação PolicialDocumento114 páginasOficio N 1365408-2023 - Representação PolicialJosé Carlos Ferreira da SilvaAinda não há avaliações

- CopasaDocumento27 páginasCopasaJosé Carlos Ferreira da SilvaAinda não há avaliações

- PL Lei ImpeachmentDocumento44 páginasPL Lei ImpeachmentJosé Carlos Ferreira da SilvaAinda não há avaliações

- Acordão TCUDocumento75 páginasAcordão TCUJosé Carlos Ferreira da SilvaAinda não há avaliações

- YDUQ3Documento2 páginasYDUQ3José Carlos Ferreira da SilvaAinda não há avaliações

- Apesentação Arcabouço FiscalDocumento12 páginasApesentação Arcabouço FiscalJosé Carlos Ferreira da Silva100% (2)

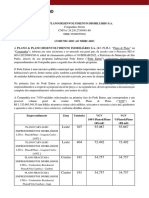

- Plano & Plano Desenvolvimento Imobiliário S.A.: Leste 307 55.087 55.087Documento4 páginasPlano & Plano Desenvolvimento Imobiliário S.A.: Leste 307 55.087 55.087José Carlos Ferreira da SilvaAinda não há avaliações

- CEMIGDocumento1 páginaCEMIGJosé Carlos Ferreira da SilvaAinda não há avaliações

- PLP 62 2023Documento24 páginasPLP 62 2023José Carlos Ferreira da SilvaAinda não há avaliações

- ITAÚSADocumento1 páginaITAÚSAJosé Carlos Ferreira da SilvaAinda não há avaliações

- Genial Quaest Mercado Mar23Documento54 páginasGenial Quaest Mercado Mar23José Carlos Ferreira da SilvaAinda não há avaliações

- RCP 1 2023Documento10 páginasRCP 1 2023José Carlos Ferreira da SilvaAinda não há avaliações

- PetrobrasDocumento2 páginasPetrobrasJosé Carlos Ferreira da SilvaAinda não há avaliações

- Eventos Concursos: Banco Do BrasilDocumento1 páginaEventos Concursos: Banco Do BrasilRenan AlvesAinda não há avaliações

- Regulamento de Grupos de ConsórciosDocumento13 páginasRegulamento de Grupos de Consórciosclebem consorcionacionalvolkswagenAinda não há avaliações

- Atestado de Capacidade TécnicaDocumento6 páginasAtestado de Capacidade TécnicaJose CordeiroAinda não há avaliações

- DETALHAMENTO DA FOLHA DE PAGAMENTODocumento35 páginasDETALHAMENTO DA FOLHA DE PAGAMENTOjsales43Ainda não há avaliações

- WebISS®O BOTICARIO PORT 04 23Documento1 páginaWebISS®O BOTICARIO PORT 04 23HADES FFAinda não há avaliações

- A Autenticidade Desta NFS-e Pode Ser Verificada Pela Leitura Deste Código QR Ou Pela Consulta Da Chave de Acesso No Portal Nacional Da NFS-eDocumento1 páginaA Autenticidade Desta NFS-e Pode Ser Verificada Pela Leitura Deste Código QR Ou Pela Consulta Da Chave de Acesso No Portal Nacional Da NFS-eCleovan ArgentaAinda não há avaliações

- Taylor Swift - The Eras Tour - SPDocumento2 páginasTaylor Swift - The Eras Tour - SPBela VidaAinda não há avaliações

- Empresário individual e suas opçõesDocumento39 páginasEmpresário individual e suas opçõesGlauci HoffmannAinda não há avaliações

- Imprensa Oficial do Município de Jundiaí publica edições com atos administrativosDocumento126 páginasImprensa Oficial do Município de Jundiaí publica edições com atos administrativosIvan SanchezAinda não há avaliações

- Captura de Tela 2024-01-17 À(s) 10.32.08Documento1 páginaCaptura de Tela 2024-01-17 À(s) 10.32.08amandafernandesaflAinda não há avaliações

- CONFRONTANTESDocumento1 páginaCONFRONTANTESsamanthafrossardAinda não há avaliações

- Recebimento de adesivos e kits de test driveDocumento1 páginaRecebimento de adesivos e kits de test drivePatrick LopesAinda não há avaliações

- Embu Das Artes - Edital Material de Escritorio Assistencia SocialDocumento36 páginasEmbu Das Artes - Edital Material de Escritorio Assistencia SocialLourdes MartinsAinda não há avaliações

- Modelo de Carta de DemissãoDocumento1 páginaModelo de Carta de DemissãoScribdTranslationsAinda não há avaliações

- Prova2 Gestor FazendarioDocumento16 páginasProva2 Gestor FazendarioDouglas Dias Reis (PR.MG)Ainda não há avaliações

- Solicitação de Serviço: 10187935 - Sisnergy - Solucoes E SistemasDocumento2 páginasSolicitação de Serviço: 10187935 - Sisnergy - Solucoes E SistemasCarlos MirandaAinda não há avaliações

- Exercícios de Fixação - Módulo III Ci RespostasDocumento5 páginasExercícios de Fixação - Módulo III Ci RespostasMarcela Sousa100% (1)

- Administração Pública Estado, Governo e Sociedade IIDocumento37 páginasAdministração Pública Estado, Governo e Sociedade IIcristina albuquerqueAinda não há avaliações

- Direito Administrativo - Autorização, permissão e concessão de serviços públicosDocumento54 páginasDireito Administrativo - Autorização, permissão e concessão de serviços públicosWill Di CastroAinda não há avaliações

- Termo de Referência para Ltcat Lip PGR Pcmso 2022Documento12 páginasTermo de Referência para Ltcat Lip PGR Pcmso 2022foxtreinamentosbrasilAinda não há avaliações

- BR 2 Iii Série 2019Documento44 páginasBR 2 Iii Série 2019Edilton Hilario BuqueAinda não há avaliações

- Portaria DPC - 3, de 31-7-2008Documento7 páginasPortaria DPC - 3, de 31-7-2008Luiz FabricioAinda não há avaliações

- Direito Administrativo - PCDF Organização Administrativa Da União: Administração Direta E IndiretaDocumento4 páginasDireito Administrativo - PCDF Organização Administrativa Da União: Administração Direta E IndiretaKeillaAinda não há avaliações

- Publicado 95501 2023-09-14Documento697 páginasPublicado 95501 2023-09-14Escola Estadual Santa CatarinaAinda não há avaliações

- Ficha de Identificação de TutoriaDocumento2 páginasFicha de Identificação de TutoriaAdriana de SouzaAinda não há avaliações

- Roçadeira Stihl fs290 Nova Mes 10Documento1 páginaRoçadeira Stihl fs290 Nova Mes 10Gilberto GuilhermeAinda não há avaliações

- Termo de Ciencia de Declaração Irpf 2023Documento2 páginasTermo de Ciencia de Declaração Irpf 2023elainelemoselo87Ainda não há avaliações

- Junta Comercial Do Estado Da BahiaDocumento3 páginasJunta Comercial Do Estado Da BahiaLuiz OtávioAinda não há avaliações

- Portal Da Nota Fiscal EletrônicaDocumento6 páginasPortal Da Nota Fiscal EletrônicadoceneechanAinda não há avaliações

- Devolucao Nota 468391Documento1 páginaDevolucao Nota 468391JANSSEN TIAGOAinda não há avaliações