100% acharam este documento útil (2 votos)

2K visualizações8 páginasCheck List de Obrigações - Lucro Presumido

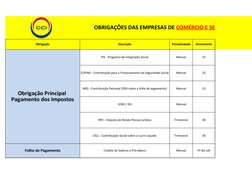

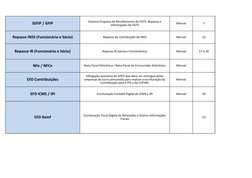

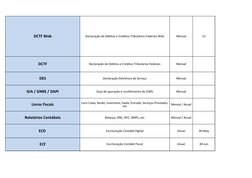

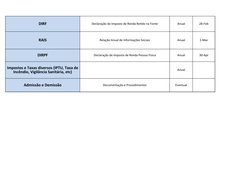

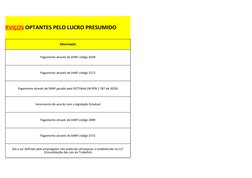

As principais obrigações fiscais e trabalhistas de empresas de comércio e serviços optantes pelo lucro presumido incluem a contribuição para o PIS, COFINS e INSS pagas mensalmente, o recolhimento de impostos como ICMS e ISS também mensais, além de declarações fiscais como a ECF e DCTF entregues anualmente.

Enviado por

Cont MaisDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato XLSX, PDF, TXT ou leia on-line no Scribd

100% acharam este documento útil (2 votos)

2K visualizações8 páginasCheck List de Obrigações - Lucro Presumido

As principais obrigações fiscais e trabalhistas de empresas de comércio e serviços optantes pelo lucro presumido incluem a contribuição para o PIS, COFINS e INSS pagas mensalmente, o recolhimento de impostos como ICMS e ISS também mensais, além de declarações fiscais como a ECF e DCTF entregues anualmente.

Enviado por

Cont MaisDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato XLSX, PDF, TXT ou leia on-line no Scribd