Você também pode gostar

- Investir em Ações: Aprenda a Investir na Bolsa de ValoresNo EverandInvestir em Ações: Aprenda a Investir na Bolsa de ValoresNota: 5 de 5 estrelas5/5 (4)

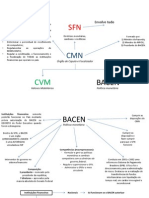

- Sistema Financeiro Nacional e suas instituiçõesDocumento9 páginasSistema Financeiro Nacional e suas instituiçõesNelson Rodrigues80% (5)

- Introdução A Administração Financeira Com Hp12cNo EverandIntrodução A Administração Financeira Com Hp12cAinda não há avaliações

- Análise Fundamentalista: Avaliação de Empresas para Investimentos em AçõesNo EverandAnálise Fundamentalista: Avaliação de Empresas para Investimentos em AçõesNota: 4 de 5 estrelas4/5 (9463)

- Sistema Financeiro Nacional e seus ParticipantesDocumento277 páginasSistema Financeiro Nacional e seus ParticipantesCarlosRodrigoAinda não há avaliações

- Regulação do SFNDocumento9 páginasRegulação do SFNFernando Garcia100% (1)

- Contabilidade e limites operacionais nas cooperativas de crédito de capital e empréstimoNo EverandContabilidade e limites operacionais nas cooperativas de crédito de capital e empréstimoNota: 5 de 5 estrelas5/5 (1)

- Guia Definitivo BPO Financeiro - M.Victor.Documento6 páginasGuia Definitivo BPO Financeiro - M.Victor.Edson NevesAinda não há avaliações

- Resumo CNPIDocumento14 páginasResumo CNPIGabriel Godinho VieiraAinda não há avaliações

- Tabela de PreçosDocumento2 páginasTabela de PreçosWagner DemezAinda não há avaliações

- Conhecimentos BancáriosDocumento87 páginasConhecimentos BancáriosNilson_100% (4)

- O Sistema Financeiro Nacional e suas principais instituiçõesDocumento32 páginasO Sistema Financeiro Nacional e suas principais instituiçõesmuttleydesigner22100% (3)

- Apostila para Certificacao de Agentes de CreditoDocumento145 páginasApostila para Certificacao de Agentes de CreditoDirceu SilvaAinda não há avaliações

- Resumo CEADocumento74 páginasResumo CEARamon Moraes100% (1)

- Formação blocos econômicosDocumento3 páginasFormação blocos econômicosRafael GaldinusAinda não há avaliações

- O - Espaço - Urbano - Roberto Lobato CorreaDocumento14 páginasO - Espaço - Urbano - Roberto Lobato CorreaLucas FiaisAinda não há avaliações

- Sistema Financeiro NacionalDocumento12 páginasSistema Financeiro NacionalGiovanni CoccaroAinda não há avaliações

- Apostila Base Sistema Financeiro Nacional Versão AtualizadaDocumento49 páginasApostila Base Sistema Financeiro Nacional Versão AtualizadaCalos SouzaAinda não há avaliações

- Capitulo 2 - Ambiente Financeiro BrasileiroDocumento19 páginasCapitulo 2 - Ambiente Financeiro BrasileiroMarcos Rodrigues de SouzaAinda não há avaliações

- Apostila CPA10 2021 5Documento109 páginasApostila CPA10 2021 5Cirlei Pereira100% (1)

- Resumo Conteudo BrasileiroDocumento30 páginasResumo Conteudo BrasileirogabrielAinda não há avaliações

- CPA20 ApostilaDocumento169 páginasCPA20 ApostilaJohann Patricio DanielAinda não há avaliações

- Imprimir 2Documento69 páginasImprimir 2Nathália VecchiAinda não há avaliações

- Estrutura Do Sistema Financeiro NacionalDocumento15 páginasEstrutura Do Sistema Financeiro NacionalVitor Hugo Menaget de AndradeAinda não há avaliações

- Título de Crédito Capitalização Lotérico Sorteio 1Documento14 páginasTítulo de Crédito Capitalização Lotérico Sorteio 1Luiz RubensAinda não há avaliações

- Sistema Financeiro Nacional e seus principais órgãos reguladoresDocumento44 páginasSistema Financeiro Nacional e seus principais órgãos reguladoresjulietwiskAinda não há avaliações

- Conhecimentos BancáriosDocumento6 páginasConhecimentos BancáriosibuyplaceAinda não há avaliações

- Conselho Monetario NacionalDocumento5 páginasConselho Monetario NacionalEnglish TreeAinda não há avaliações

- Apostila para CertificaçãoDocumento34 páginasApostila para CertificaçãoJefferson De Holanda OliveiraAinda não há avaliações

- Estrutura Do SFNDocumento4 páginasEstrutura Do SFNGilmar AlvesAinda não há avaliações

- Conhecimento BancarioDocumento143 páginasConhecimento BancarioAloisio OliveiraAinda não há avaliações

- Resumo n1 - Mercado Financeiro e de CapitaisDocumento8 páginasResumo n1 - Mercado Financeiro e de CapitaisDiego Pelegrino ScalianteAinda não há avaliações

- Sistema Financeiro Nacional (SFN)Documento4 páginasSistema Financeiro Nacional (SFN)Stela MaiaAinda não há avaliações

- Elementos Do Sistema Financeiro NacionalDocumento7 páginasElementos Do Sistema Financeiro Nacionallcs23Ainda não há avaliações

- 02 Conselho Monetário NacionalDocumento2 páginas02 Conselho Monetário Nacionalr2owebAinda não há avaliações

- Estrutura Sistema Financeiro NacionalDocumento4 páginasEstrutura Sistema Financeiro NacionalGeórgia SaadAinda não há avaliações

- 3 - Sistema Financeiro NacionalDocumento42 páginas3 - Sistema Financeiro NacionalManutenção EucaturAinda não há avaliações

- Intermediação financeira e os tipos de bancosDocumento3 páginasIntermediação financeira e os tipos de bancosWaldir Brito Junior100% (1)

- Sistema Financeiro NacionalDocumento84 páginasSistema Financeiro NacionalBRUNO CAITANO ANDREOLOAinda não há avaliações

- Encontro 02Documento48 páginasEncontro 02Fernanda PolloneAinda não há avaliações

- 0 - CPA 20 .pptx.pptxDocumento908 páginas0 - CPA 20 .pptx.pptxOtavio GabrielAinda não há avaliações

- O Subsistema de Intermediação É Composto Por OutraDocumento2 páginasO Subsistema de Intermediação É Composto Por OutraowlAinda não há avaliações

- Curso TopInvest CPA 10Documento25 páginasCurso TopInvest CPA 10Fernando HeltonAinda não há avaliações

- Estrutura do Sistema Financeiro NacionalDocumento147 páginasEstrutura do Sistema Financeiro NacionalUdid ImeiAinda não há avaliações

- 1.0.1 - O Que Esperar: Sistema Financeiro NacionalDocumento116 páginas1.0.1 - O Que Esperar: Sistema Financeiro NacionalMorgana Boschetti da SilvaAinda não há avaliações

- Conhecimentos-Bancários (Esquematizado)Documento5 páginasConhecimentos-Bancários (Esquematizado)Amanda CorreiaAinda não há avaliações

- O mercado de acesso no Brasil: análise jurídica e socialNo EverandO mercado de acesso no Brasil: análise jurídica e socialAinda não há avaliações

- Crédito e Desenvolvimento em Santa CatarinaNo EverandCrédito e Desenvolvimento em Santa CatarinaAinda não há avaliações

- Conhecendo O Mercado Financeiro - Invista Com SabedoriaNo EverandConhecendo O Mercado Financeiro - Invista Com SabedoriaAinda não há avaliações

- Introdução ao Regime Jurídico dos Fundos de Investimento e Crowdfunding: noções gerais sobre as estruturas e regulamentações legais dos investimentosNo EverandIntrodução ao Regime Jurídico dos Fundos de Investimento e Crowdfunding: noções gerais sobre as estruturas e regulamentações legais dos investimentosAinda não há avaliações

- Temas práticos na atuação dos Tribunais de ContasNo EverandTemas práticos na atuação dos Tribunais de ContasAinda não há avaliações

- Os deveres dos intermediários no mercado secundário de valores mobiliáriosNo EverandOs deveres dos intermediários no mercado secundário de valores mobiliáriosAinda não há avaliações

- A Previdência Privada E O Desenvolvimento Do BrasilNo EverandA Previdência Privada E O Desenvolvimento Do BrasilAinda não há avaliações

- Os Fundos de Investimento em Direitos Creditórios (FIDC)No EverandOs Fundos de Investimento em Direitos Creditórios (FIDC)Ainda não há avaliações

- AFO-3 Teoria de FinançasDocumento8 páginasAFO-3 Teoria de FinançasLeonardo HeleodoroAinda não há avaliações

- Coração de FilhoDocumento2 páginasCoração de FilhoLeonardo HeleodoroAinda não há avaliações

- Removendo os obstáculos para avançarDocumento2 páginasRemovendo os obstáculos para avançarLeonardo HeleodoroAinda não há avaliações

- Cerimonia CasamentoDocumento5 páginasCerimonia CasamentoLeonardo HeleodoroAinda não há avaliações

- Decretos Proféticos 2022Documento2 páginasDecretos Proféticos 2022Leonardo HeleodoroAinda não há avaliações

- Alinhar para Avançar 2022Documento14 páginasAlinhar para Avançar 2022Leonardo HeleodoroAinda não há avaliações

- CATALOGO FRANQUIA BELGO CERCAS 21X20 - BaixaDocumento44 páginasCATALOGO FRANQUIA BELGO CERCAS 21X20 - BaixaBruno AlvarezAinda não há avaliações

- Estratégias de trading de açõesDocumento20 páginasEstratégias de trading de açõesLeonardo FerreiraAinda não há avaliações

- Projeto de armação de vigaDocumento15 páginasProjeto de armação de vigaSuzanaSatieAbeCunhaAinda não há avaliações

- AF Teste 3 ResDocumento4 páginasAF Teste 3 ResJardinagem EFA NSAinda não há avaliações

- Políticas macro no Brasil 1974-98: ajuste externo vs estabilizaçãoDocumento20 páginasPolíticas macro no Brasil 1974-98: ajuste externo vs estabilizaçãoJonatas Silveira de SouzaAinda não há avaliações

- 2º e 3 ºano Ensino Médio Avaliação Geografia 1 OpçãoDocumento5 páginas2º e 3 ºano Ensino Médio Avaliação Geografia 1 OpçãoSilvana GirardiAinda não há avaliações

- Contrato 31 22 Hugo CasariniDocumento8 páginasContrato 31 22 Hugo CasariniHugo CasariniAinda não há avaliações

- Recibo de pagamento com detalhes do pagadorDocumento1 páginaRecibo de pagamento com detalhes do pagadorjc tecAinda não há avaliações

- Compra de Uzumaki Naruto Sage Mode S.H. FiguartsDocumento1 páginaCompra de Uzumaki Naruto Sage Mode S.H. FiguartsJoeAinda não há avaliações

- Fatura Oi de Julho para Manoel com vencimento em 02/08Documento1 páginaFatura Oi de Julho para Manoel com vencimento em 02/08Manoel Alfredo de AlbuquerqueAinda não há avaliações

- Diário OficialDocumento79 páginasDiário OficialDinho AcioliAinda não há avaliações

- Planejamento Urbano - Ava1Documento9 páginasPlanejamento Urbano - Ava1Jade AnaAinda não há avaliações

- CTA-ONS DOP 2101-2022 Encaminhamento Da Nota Técnica Referente Ao Programa Mensal de Operação Eletroenergética para o Mês de Dezembro 2022-AssinadoDocumento62 páginasCTA-ONS DOP 2101-2022 Encaminhamento Da Nota Técnica Referente Ao Programa Mensal de Operação Eletroenergética para o Mês de Dezembro 2022-AssinadoChristian CelesteAinda não há avaliações

- Inscr. SUFRAMA DestDocumento1 páginaInscr. SUFRAMA DestEduardo MedeirosAinda não há avaliações

- Manual MotoserraDocumento44 páginasManual Motoserramtostes735Ainda não há avaliações

- Catálogo Lean 2021Documento28 páginasCatálogo Lean 2021ArianyMenezesAinda não há avaliações

- Manual técnico para aprovação de projetosDocumento10 páginasManual técnico para aprovação de projetosChristian BorgesAinda não há avaliações

- Nfe 507892Documento1 páginaNfe 507892Richards Do BrasilAinda não há avaliações

- Fichamento - Uso Do Solo - Ana Fani CarlosDocumento2 páginasFichamento - Uso Do Solo - Ana Fani CarlosLuan Pereira dos SantosAinda não há avaliações

- Maior Projeto Financeiro Pedras PreciosasDocumento24 páginasMaior Projeto Financeiro Pedras PreciosasBereanos 2017Ainda não há avaliações

- Der Es - Técnico Superior Operacional Obras e Serviços de Infraestrutura Rodoviária - Tipo A (Idecan)Documento18 páginasDer Es - Técnico Superior Operacional Obras e Serviços de Infraestrutura Rodoviária - Tipo A (Idecan)Tony manoelAinda não há avaliações

- Metodo Market Maker order BlockDocumento173 páginasMetodo Market Maker order Blockluis.luclasaAinda não há avaliações

- Competição de Cultivares de Soja - Safra 2023-24Documento17 páginasCompetição de Cultivares de Soja - Safra 2023-24Cleder SitowskiAinda não há avaliações

- Instrução Recolhimento IssDocumento4 páginasInstrução Recolhimento IssCleber Pereira JordãoAinda não há avaliações

- Instituições Económicas Internacionais (CEE, CAME, OPEP) .Documento7 páginasInstituições Económicas Internacionais (CEE, CAME, OPEP) .Owen Roberto SitoleAinda não há avaliações

- Catalogo Corte Zebu 2020 - 2021Documento130 páginasCatalogo Corte Zebu 2020 - 2021Adriano Vaz de LimaAinda não há avaliações