Você também pode gostar

- Biblia Missionaria Estudo - IntroduçãoDocumento28 páginasBiblia Missionaria Estudo - IntroduçãoKethny Cristina Ferreira CovariAinda não há avaliações

- O Novo Livro Esu de Juana ElbeinDocumento5 páginasO Novo Livro Esu de Juana ElbeinDija DamascenoAinda não há avaliações

- Auditoria Interna Baseada em RiscosDocumento28 páginasAuditoria Interna Baseada em RiscosFlávio GomesAinda não há avaliações

- ISA 230 - Documentacao Da AuditoriaDocumento14 páginasISA 230 - Documentacao Da AuditoriaEdnaAinda não há avaliações

- Conceitos de AuditoriaDocumento4 páginasConceitos de AuditoriaSoraya50% (2)

- Revista Pergunte e Responderemos - ANO III - No. 026 - FEVEREIRO DE 1960Documento46 páginasRevista Pergunte e Responderemos - ANO III - No. 026 - FEVEREIRO DE 1960Apostolado Veritatis Splendor100% (1)

- Manual Processamento SaláriosDocumento43 páginasManual Processamento SaláriosAna Paula Santos50% (2)

- Manual NT20161Documento575 páginasManual NT20161Narieth Sobral de JesusAinda não há avaliações

- Caso Prático Relatorio de Auditoria de Contas AnuaisDocumento6 páginasCaso Prático Relatorio de Auditoria de Contas AnuaisEliomar BorgesAinda não há avaliações

- BEAUVOIR S O Pensamento de Direita LivroDocumento120 páginasBEAUVOIR S O Pensamento de Direita LivroJúlio BataioteAinda não há avaliações

- Mestrado Musica - Keith SwanwickDocumento5 páginasMestrado Musica - Keith SwanwickJoaquim PereiraAinda não há avaliações

- Isa 315Documento44 páginasIsa 315Julio Pedro Marques100% (8)

- Normas de Auditoria Do Aicpa (Naga) e Ifac (Niaisa)Documento10 páginasNormas de Auditoria Do Aicpa (Naga) e Ifac (Niaisa)Juvêncio Chigona0% (1)

- Raimunda Pinto Sim SenhorDocumento14 páginasRaimunda Pinto Sim SenhorAndrei CarvalhoAinda não há avaliações

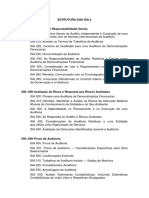

- Estrutura Das ISADocumento2 páginasEstrutura Das ISARicardoMadeira0% (1)

- Normas Internacionais de Auditoria Adotadas No BrasilDocumento9 páginasNormas Internacionais de Auditoria Adotadas No BrasilJEDIEL MENDES (Prof. Jediel Mendes)Ainda não há avaliações

- A043 2012 Iaasb Handbook Isa 805 PTDocumento20 páginasA043 2012 Iaasb Handbook Isa 805 PTRamiro MatiasAinda não há avaliações

- Estrutura Basica NBC TADocumento1 páginaEstrutura Basica NBC TAci.robsonmaximoAinda não há avaliações

- APA-2-Normas ISA2020Documento41 páginasAPA-2-Normas ISA2020Raul PinheiroAinda não há avaliações

- 1 - Índice - Definição - Código de ÉticaDocumento30 páginas1 - Índice - Definição - Código de Éticarogerio070173Ainda não há avaliações

- EJEMPLO 1 NIA 705 SalvedadesDocumento3 páginasEJEMPLO 1 NIA 705 Salvedadesvivian reguanAinda não há avaliações

- A034 2012 Iaasb Handbook Isa 600 PTDocumento55 páginasA034 2012 Iaasb Handbook Isa 600 PTJoao NelitoAinda não há avaliações

- A042 2012 IAASB Handbook ISA 800 PTDocumento16 páginasA042 2012 IAASB Handbook ISA 800 PTRamiro MatiasAinda não há avaliações

- Relatório de Auditoria 22Documento52 páginasRelatório de Auditoria 22prisciarruAinda não há avaliações

- Auditoria Contábil: Unidade 02 Normas de AuditoriaDocumento19 páginasAuditoria Contábil: Unidade 02 Normas de AuditoriaCristiana TorresAinda não há avaliações

- A026 2012 Iaasb Handbook Isa 510 PTDocumento13 páginasA026 2012 Iaasb Handbook Isa 510 PTRamiro MatiasAinda não há avaliações

- GAT1 (Revista)Documento24 páginasGAT1 (Revista)jalima.maisAinda não há avaliações

- A024 2012 IAASB Handbook ISA 501 PTDocumento11 páginasA024 2012 IAASB Handbook ISA 501 PTRamiro MatiasAinda não há avaliações

- ISA500Documento13 páginasISA500larson peneAinda não há avaliações

- Auditoria Interna e Externa - CrepaldiDocumento101 páginasAuditoria Interna e Externa - CrepaldiFRANCISCO TAVARESAinda não há avaliações

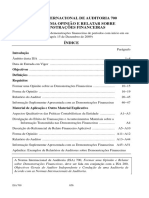

- ISA 700 - O Relatório Do Auditor Sobre As Demonstrações FinanceirasDocumento31 páginasISA 700 - O Relatório Do Auditor Sobre As Demonstrações FinanceirasEdnaAinda não há avaliações

- IAASB - VolumeII - 2012 - 16agosto2013 Final See Sep Doc W CRT NoticeDocumento278 páginasIAASB - VolumeII - 2012 - 16agosto2013 Final See Sep Doc W CRT NoticeDenise MateusAinda não há avaliações

- 1001 STD Portuguese 1113Documento3 páginas1001 STD Portuguese 1113Derek CorreiaAinda não há avaliações

- GAT1Documento20 páginasGAT1jalima.maisAinda não há avaliações

- Isa 700Documento16 páginasIsa 700Celso JacintoAinda não há avaliações

- A009 2012 Iaasb Handbook Isa 200 PTDocumento32 páginasA009 2012 Iaasb Handbook Isa 200 PTEdnaAinda não há avaliações

- DocuSign - (AGCS) Relatório Do Auditor e Demonstrações Financeiras 300622Documento59 páginasDocuSign - (AGCS) Relatório Do Auditor e Demonstrações Financeiras 300622Lucas CorreaAinda não há avaliações

- NBCTA805Documento22 páginasNBCTA805Caio ViniciusAinda não há avaliações

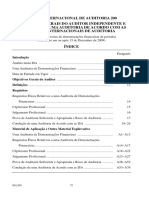

- Isa 200Documento22 páginasIsa 200Julio Pedro Marques100% (3)

- DF Reserva Imediat ADocumento24 páginasDF Reserva Imediat Amateusdenck30Ainda não há avaliações

- Aula 6 - Auditoria Externa - Controle Interno (Modo de Compatibilidade)Documento12 páginasAula 6 - Auditoria Externa - Controle Interno (Modo de Compatibilidade)Mateus SantosAinda não há avaliações

- NBCPA400Documento55 páginasNBCPA400Mirian MontezinoAinda não há avaliações

- A027 2012 Iaasb Handbook Isa 520 PTDocumento9 páginasA027 2012 Iaasb Handbook Isa 520 PTRamiro MatiasAinda não há avaliações

- 10-Texto Do Artigo-42-1-10-20151214Documento35 páginas10-Texto Do Artigo-42-1-10-20151214Carolina FrançaAinda não há avaliações

- ATIVIDADE DE CONTEÚDO 5pdfDocumento9 páginasATIVIDADE DE CONTEÚDO 5pdfGABRIELA SILVA MARINHOAinda não há avaliações

- Exame de Qualificação Técnica Auditor Independente: Prova ComentadaDocumento25 páginasExame de Qualificação Técnica Auditor Independente: Prova ComentadadantasAinda não há avaliações

- Aula 1 - TERMOS GERAISDocumento29 páginasAula 1 - TERMOS GERAISjonatan.necoAinda não há avaliações

- Lista Das Normas Do IIADocumento5 páginasLista Das Normas Do IIAAndreia Toga100% (1)

- Demonstrativos Financeiros Do Resultado Da Notre Dame Do 4t20Documento122 páginasDemonstrativos Financeiros Do Resultado Da Notre Dame Do 4t20Matheus RodriguesAinda não há avaliações

- Caracterizar o Estudo Da Materialidade em AuditoriaDocumento6 páginasCaracterizar o Estudo Da Materialidade em AuditorialudmilaledyAinda não há avaliações

- DFs Completas - 4T20Documento75 páginasDFs Completas - 4T20Arthur VictorAinda não há avaliações

- A041 2012 IAASB Handbook ISA 720 PTDocumento7 páginasA041 2012 IAASB Handbook ISA 720 PTDenise MateusAinda não há avaliações

- Analise KPMGDocumento19 páginasAnalise KPMGPauloAinda não há avaliações

- Texto Auditoria ContábilDocumento31 páginasTexto Auditoria ContábilHelene VogiantzisAinda não há avaliações

- Anexo Ii-Auditoria 2022Documento10 páginasAnexo Ii-Auditoria 2022Cloe Dos SantosAinda não há avaliações

- Demonstrações Financeiras 4T21 - Consolidado - IfRSDocumento73 páginasDemonstrações Financeiras 4T21 - Consolidado - IfRSLeonardo Soares TorresAinda não há avaliações

- Aula 3 - Normas de AuditoriaDocumento28 páginasAula 3 - Normas de AuditoriajplouzanoAinda não há avaliações

- NBCPA400 Rev17Documento94 páginasNBCPA400 Rev17AlessandraAinda não há avaliações

- Texto Apoio Relaorio DeauditoriaDocumento13 páginasTexto Apoio Relaorio DeauditoriaDELVIO chamussoAinda não há avaliações

- Atividade Avaliativa AuditoriaDocumento8 páginasAtividade Avaliativa AuditoriaTalita CarolineAinda não há avaliações

- Ippf Normas 2017Documento35 páginasIppf Normas 2017fedattomanuAinda não há avaliações

- ISA501Documento8 páginasISA501larson peneAinda não há avaliações

- Uso de Outros Auditores e Uso de PeritosDocumento10 páginasUso de Outros Auditores e Uso de PeritosJudite JoãoAinda não há avaliações

- Isa 230Documento18 páginasIsa 230Julio Pedro Marques100% (2)

- Artigo 1Documento14 páginasArtigo 1Farai MwafulirwaAinda não há avaliações

- Naves de ConhecimentoDocumento92 páginasNaves de Conhecimentonicoros8Ainda não há avaliações

- Treinamento IBDP Completo - AtualDocumento67 páginasTreinamento IBDP Completo - AtualJulliana AlexandrinoAinda não há avaliações

- Ficha T20 Melisa MinotauraDocumento2 páginasFicha T20 Melisa Minotaurasoldier games2.0Ainda não há avaliações

- Evasão e Comportamento Vocacional de Universitarios PDFDocumento242 páginasEvasão e Comportamento Vocacional de Universitarios PDFRita NaniAinda não há avaliações

- IVC A Luz Do Documento No 107 Da CNBBDocumento18 páginasIVC A Luz Do Documento No 107 Da CNBBGleydson OliveiraAinda não há avaliações

- Passando Do Velho Ao Novo Aeon (Crowley Aleister)Documento3 páginasPassando Do Velho Ao Novo Aeon (Crowley Aleister)Lucas LimaAinda não há avaliações

- Resumo - de Isaias 55 - Pesquisa GoogleDocumento1 páginaResumo - de Isaias 55 - Pesquisa Googleferlove25051992100% (1)

- Projeto Aulas CurimbaDocumento4 páginasProjeto Aulas CurimbaLuiz Henrique TenórioAinda não há avaliações

- Contratos e Captação de Recursos - Segunda ParteDocumento16 páginasContratos e Captação de Recursos - Segunda Parteapi-3712497100% (2)

- Psicanálise e Antropologia - Competição Ou Colaboração PDFDocumento4 páginasPsicanálise e Antropologia - Competição Ou Colaboração PDFSandro NandolphoAinda não há avaliações

- Projeto Hega: Health Sciences Laureate BrasilDocumento12 páginasProjeto Hega: Health Sciences Laureate BrasilLucca TostaAinda não há avaliações

- Aula 02 - Ética e DeontologiaDocumento22 páginasAula 02 - Ética e DeontologiaBruna Maria de Lima SampaioAinda não há avaliações

- Marilene CaroneDocumento4 páginasMarilene CaroneLuciano OliveiraAinda não há avaliações

- Manejo Da Pesca Dos Grande BagresDocumento116 páginasManejo Da Pesca Dos Grande Bagrescleo_heckAinda não há avaliações

- Divulgação Seleção Proformar 2014Documento16 páginasDivulgação Seleção Proformar 2014Marizeth Delegada ZihivaAinda não há avaliações

- Modelo Folha-Redação-EnemDocumento1 páginaModelo Folha-Redação-Enemfelipe.telesAinda não há avaliações

- Libras Modulo3 ICM - OFICINADocumento72 páginasLibras Modulo3 ICM - OFICINAdeborah pereiraAinda não há avaliações

- GuiaPagamento 04171572000194 091220210843532446Documento1 páginaGuiaPagamento 04171572000194 091220210843532446Michelle Pereira da SilvaAinda não há avaliações

- Avaliação Diagnóstica - Fase 1 - 1 Série - Biologia - Prof. ValquíriaDocumento3 páginasAvaliação Diagnóstica - Fase 1 - 1 Série - Biologia - Prof. Valquíriasarah limaAinda não há avaliações

- MG Itaobim Pref Edital Ed 1986.PDF 60302Documento52 páginasMG Itaobim Pref Edital Ed 1986.PDF 60302LorenneDrfoAinda não há avaliações

- 05 - Lista 06Documento3 páginas05 - Lista 06ONLINE Tese ConcursosAinda não há avaliações

- Tornei-Me Licenciado: e Agora? (Versão Promocional)Documento17 páginasTornei-Me Licenciado: e Agora? (Versão Promocional)Arnaldo Soba100% (1)

- Os Sonhos de Kurosawa Interpretados Pela Psicologia AnaliticaDocumento88 páginasOs Sonhos de Kurosawa Interpretados Pela Psicologia AnaliticaExacape100% (1)