Você também pode gostar

- Apresentação 1Documento14 páginasApresentação 1Leonor FaustinoAinda não há avaliações

- Ficha de Trabalho ExercíciosDocumento2 páginasFicha de Trabalho ExercíciosLeonor FaustinoAinda não há avaliações

- Calculo Financeiro - NoçoesDocumento62 páginasCalculo Financeiro - NoçoesAntónio Figueira100% (1)

- Aula 02 - Juros SimplesDocumento4 páginasAula 02 - Juros SimplesEanesSabinoAinda não há avaliações

- Juros Simples - AlunosDocumento11 páginasJuros Simples - Alunosf-borges100% (1)

- Matemática Financeira - Cálculo de Juros e MontantesDocumento47 páginasMatemática Financeira - Cálculo de Juros e MontantesKleber Braga100% (1)

- HB Unidade2Documento12 páginasHB Unidade2Thamilys VasquezAinda não há avaliações

- Aula 02Documento4 páginasAula 02rpankeka77Ainda não há avaliações

- Aula Juros SimplesDocumento11 páginasAula Juros SimplesWagner HenriqueAinda não há avaliações

- Aula de Juros SimplesDocumento29 páginasAula de Juros SimplesLia -Ainda não há avaliações

- Análise de Projeto de Investimento na Engenharia CivilDocumento9 páginasAnálise de Projeto de Investimento na Engenharia CivildeodatoAinda não há avaliações

- Matemática Financeira - Juros e CapitalizaçãoDocumento46 páginasMatemática Financeira - Juros e CapitalizaçãokupperenilaAinda não há avaliações

- Aula 03Documento6 páginasAula 03rpankeka77Ainda não há avaliações

- Juros SimplesDocumento18 páginasJuros SimplesFabian Bossardi JuniorAinda não há avaliações

- Finanças: Cálculos financeiros e análises de investimentosDocumento105 páginasFinanças: Cálculos financeiros e análises de investimentosArthur Sant'Anna BenjaminAinda não há avaliações

- Cálculo financeiro e atuarialDocumento65 páginasCálculo financeiro e atuarialJacinta Mota100% (1)

- Cálculo Financeiro emDocumento23 páginasCálculo Financeiro emJoão Carlos PintoAinda não há avaliações

- Introdução Matemática FinanceiraDocumento19 páginasIntrodução Matemática FinanceiraIane SantosAinda não há avaliações

- 2 - Matem..Documento26 páginas2 - Matem..Leonardo Reis PradoAinda não há avaliações

- Gestão Finanças JurosDocumento54 páginasGestão Finanças JurosMarcelo César OliveiraAinda não há avaliações

- Apostila Matemática Financeira ElementarDocumento51 páginasApostila Matemática Financeira Elementartrigono_metriaAinda não há avaliações

- Como calcular juros compostosDocumento3 páginasComo calcular juros compostosISRAELAinda não há avaliações

- Matemática FinanceiraDocumento41 páginasMatemática Financeiraapi-212976988Ainda não há avaliações

- 0607 - ReflexaoDocumento5 páginas0607 - ReflexaoMónicaFilipaAinda não há avaliações

- 13.1 Juros Simples e CompostoDocumento26 páginas13.1 Juros Simples e CompostoClaudio JesusAinda não há avaliações

- ImpressaoDocumento18 páginasImpressaoVitória Maria Holanda dos SantosAinda não há avaliações

- Equivlencia de Capitais e TaxasDocumento8 páginasEquivlencia de Capitais e TaxasAlfredo PapiasAinda não há avaliações

- Juros SimplesDocumento14 páginasJuros SimplesVinnicius BarbosaAinda não há avaliações

- Aula 1 - Regimes de CapitalizaçãoDocumento22 páginasAula 1 - Regimes de CapitalizaçãoPatrícia Costa da SilvaAinda não há avaliações

- Unidade I ¿ Juros Simples e Compostos - Taxa Nominal Efetiva e Equivalencia de CapitaisDocumento63 páginasUnidade I ¿ Juros Simples e Compostos - Taxa Nominal Efetiva e Equivalencia de CapitaisGladis MaesAinda não há avaliações

- Conceitos de juros simples e compostosDocumento47 páginasConceitos de juros simples e compostosLina MachadoAinda não há avaliações

- Apostila - Matemática Financeira IIDocumento37 páginasApostila - Matemática Financeira IIGleidiane FerreiraAinda não há avaliações

- GESTÃO FINANCEIRA CURSO TÉCNICODocumento47 páginasGESTÃO FINANCEIRA CURSO TÉCNICOCarlos Novo100% (3)

- 009 Matematica Pedro Evaristo Juros SimplesDocumento4 páginas009 Matematica Pedro Evaristo Juros SimplesAdriano JoséAinda não há avaliações

- MBA Gestão Negócios Juros CompostosDocumento132 páginasMBA Gestão Negócios Juros CompostosRodrigo RussiAinda não há avaliações

- s4 PrestamosDocumento33 páginass4 PrestamosRichard Jesús Paredes ValverdeAinda não há avaliações

- APOSTILA EE 2016 Com AnotaçõesDocumento40 páginasAPOSTILA EE 2016 Com AnotaçõesNatanael Sposito de MoraisAinda não há avaliações

- Juros CompostosDocumento8 páginasJuros CompostosJoao CAinda não há avaliações

- Mat. Financeira - Aula 3 - Juros simples completoDocumento29 páginasMat. Financeira - Aula 3 - Juros simples completoLarissa AbrantesAinda não há avaliações

- Capitalização CompostaDocumento34 páginasCapitalização CompostaSimone MeloAinda não há avaliações

- 1-Regimes Capitalizacao - AM 2Documento55 páginas1-Regimes Capitalizacao - AM 2Jasmim Branco LBAinda não há avaliações

- Calculo FinanceiroDocumento6 páginasCalculo FinanceiroSergio Alfredo MacoreAinda não há avaliações

- Revisão Essencial sobre Cálculo FinanceiroDocumento73 páginasRevisão Essencial sobre Cálculo FinanceiroMachava FranciscoAinda não há avaliações

- Matemática Financeira: capital, montante e juros em problemasDocumento26 páginasMatemática Financeira: capital, montante e juros em problemasedenAinda não há avaliações

- Matemticafinanceiraaula24fev2010 FKB Reeditada 100308191509 Phpapp01Documento48 páginasMatemticafinanceiraaula24fev2010 FKB Reeditada 100308191509 Phpapp01Rodrigo AntunesAinda não há avaliações

- Rendas em regime de juro composto: conceitos e cálculosDocumento46 páginasRendas em regime de juro composto: conceitos e cálculosHugo Sousa80% (20)

- Juros Simples: conceitos e cálculosDocumento24 páginasJuros Simples: conceitos e cálculosMárioA.daSilvaAinda não há avaliações

- Slides - Matemática Financeira AplicadaDocumento5 páginasSlides - Matemática Financeira AplicadaANTONIOAinda não há avaliações

- Apostila Mat FinanceiraDocumento68 páginasApostila Mat FinanceiraAdam SzymanskiAinda não há avaliações

- Matematica Financeira PDFDocumento40 páginasMatematica Financeira PDFGabriel SilvaAinda não há avaliações

- Juros Simple e Composto e ExerciciosDocumento7 páginasJuros Simple e Composto e ExerciciosLucas F. FrancaAinda não há avaliações

- LT Matemática Financeira SSouza 20fev19.r 10jun19.FKarinaDocumento48 páginasLT Matemática Financeira SSouza 20fev19.r 10jun19.FKarinaleniquelattiAinda não há avaliações

- Matemática Financeira Aula 2Documento23 páginasMatemática Financeira Aula 2caroldkid5Ainda não há avaliações

- Matematica Financeira C1Documento11 páginasMatematica Financeira C1Greison TeixeiraAinda não há avaliações

- Apostila de Matemática Financeira Com HP-12 - Pós - CCDocumento116 páginasApostila de Matemática Financeira Com HP-12 - Pós - CCGlaucon Andrade100% (2)

- Juros Simples e DescontosDocumento36 páginasJuros Simples e DescontosWillian LincolnAinda não há avaliações

- Agenda Atividade 3Documento1 páginaAgenda Atividade 3Leonor FaustinoAinda não há avaliações

- Teste - Modulo - 5 20fevDocumento5 páginasTeste - Modulo - 5 20fevLeonor FaustinoAinda não há avaliações

- 10.1 Relações Económicas Com o Resto Do Mundo (Necessidade e Diversidade)Documento9 páginas10.1 Relações Económicas Com o Resto Do Mundo (Necessidade e Diversidade)Pérola GasparAinda não há avaliações

- M2 Agenda - Atividade 2Documento1 páginaM2 Agenda - Atividade 2Leonor FaustinoAinda não há avaliações

- Comerciointernacionalmodulo21 TesteDocumento27 páginasComerciointernacionalmodulo21 TesteLuis AlmeidaAinda não há avaliações

- Teste - Modulo - 5 20fevDocumento5 páginasTeste - Modulo - 5 20fevLeonor FaustinoAinda não há avaliações

- PPoint Economia10RIG EditDocumento27 páginasPPoint Economia10RIG EditLeonor FaustinoAinda não há avaliações

- Tiat 12Documento4 páginasTiat 12Leonor FaustinoAinda não há avaliações

- Ficha de Revisões InicialDocumento2 páginasFicha de Revisões InicialLeonor Faustino100% (1)

- Tdea11 Pol Comerciais OcmDocumento14 páginasTdea11 Pol Comerciais OcmLeonor FaustinoAinda não há avaliações

- Empresas Que Tiveram Sucessofracasso Na GlobalizacaoDocumento10 páginasEmpresas Que Tiveram Sucessofracasso Na GlobalizacaoLeonor FaustinoAinda não há avaliações

- Corrigenda Teste m7Documento2 páginasCorrigenda Teste m7Leonor FaustinoAinda não há avaliações

- Juro SimplesDocumento5 páginasJuro SimplesLeonor FaustinoAinda não há avaliações

- Planificação do 2o ano do curso de Técnico de TurismoDocumento5 páginasPlanificação do 2o ano do curso de Técnico de TurismoLeonor FaustinoAinda não há avaliações

- Ficha de RevisõesDocumento1 páginaFicha de RevisõesLeonor FaustinoAinda não há avaliações

- Apresentação PPT1Documento42 páginasApresentação PPT1Leonor FaustinoAinda não há avaliações

- Património e Itinerários Turísticos LocaisDocumento4 páginasPatrimónio e Itinerários Turísticos LocaisLeonor FaustinoAinda não há avaliações

- Ficha de Revisões m7Documento1 páginaFicha de Revisões m7Leonor FaustinoAinda não há avaliações

- 175 PPT175Documento23 páginas175 PPT175Margarida TeixeiraAinda não há avaliações

- 25 de AbrilDocumento1 página25 de AbrilLeonor FaustinoAinda não há avaliações

- 25 de AbrilDocumento1 página25 de AbrilLeonor FaustinoAinda não há avaliações

- 25 de AbrilDocumento1 página25 de AbrilLeonor FaustinoAinda não há avaliações

- 25 AbrilDocumento1 página25 AbrilLeonor FaustinoAinda não há avaliações

- DH, Justiça e DesenvolvimentoDocumento25 páginasDH, Justiça e DesenvolvimentoLeonor FaustinoAinda não há avaliações

- Cartaz 25 ADocumento1 páginaCartaz 25 ALeonor FaustinoAinda não há avaliações

- 25 de AbrilDocumento1 página25 de AbrilLeonor FaustinoAinda não há avaliações

- Tcholas e MichaDocumento11 páginasTcholas e MichaDicksonCoimbra04Ainda não há avaliações

- Vila Maquis 2Documento1 páginaVila Maquis 2Hélder António Tchamba0% (1)

- Slides ScrumDocumento78 páginasSlides ScrumKaue CabralAinda não há avaliações

- 02 - MODELO - Template IshikawaDocumento2 páginas02 - MODELO - Template IshikawaRafaela CristinaAinda não há avaliações

- Mapa Do SucessoDocumento1 páginaMapa Do SucessoCris cuzzuolAinda não há avaliações

- Formation Syscohada Revise 20-02-2021 FinalDocumento268 páginasFormation Syscohada Revise 20-02-2021 FinalVaniaAinda não há avaliações

- 8510 - Logistica InternacionalDocumento71 páginas8510 - Logistica InternacionalWater Blok Shok100% (1)

- Carta de Anuência QuitaçãoDocumento2 páginasCarta de Anuência QuitaçãoPessoal DeltacontAinda não há avaliações

- Bruno Nesrallah Forte Henrique Michels CoutinhoDocumento13 páginasBruno Nesrallah Forte Henrique Michels Coutinhobruno.n.forteAinda não há avaliações

- Acordão Banco - PromotorDocumento106 páginasAcordão Banco - PromotorRaquel PereiraAinda não há avaliações

- ROLETADocumento29 páginasROLETAVitor HugoAinda não há avaliações

- Doc-2024-02-07-65c3ca87e6dfd 1Documento32 páginasDoc-2024-02-07-65c3ca87e6dfd 1daniela.silvapa911Ainda não há avaliações

- Catálogo Safety Control 2021Documento30 páginasCatálogo Safety Control 2021RafaelAinda não há avaliações

- Contrato permuta área loteamentoDocumento5 páginasContrato permuta área loteamentoPaulo Roberto E SilvaAinda não há avaliações

- TOTVS - Parâmetros para Cálculo de ImpostosDocumento3 páginasTOTVS - Parâmetros para Cálculo de ImpostosHélio CandidoAinda não há avaliações

- Relatorio Gestao Pix 2023Documento30 páginasRelatorio Gestao Pix 2023Dinheirama.comAinda não há avaliações

- Toldos Visual Uberaba - Pesquisa GoogleDocumento1 páginaToldos Visual Uberaba - Pesquisa GoogleFábio CoimbraAinda não há avaliações

- Finanças Pessoais: Prof Angela Makie Nakazawa Prof Gislaine Leite AmaralDocumento29 páginasFinanças Pessoais: Prof Angela Makie Nakazawa Prof Gislaine Leite AmaralANGELA MAKIE NAKAZAWAAinda não há avaliações

- Proposta de Patrocínio-1Documento8 páginasProposta de Patrocínio-1Miguel BarbosaAinda não há avaliações

- Métodos de CusteioDocumento10 páginasMétodos de CusteioVandoir GoncalvesAinda não há avaliações

- Documento para Abertura de Escola de Formação de VigilantesDocumento2 páginasDocumento para Abertura de Escola de Formação de VigilanteszeangelofigueiredoAinda não há avaliações

- Demonstrativo de créditos gerados e utilizados por microgeração de energiaDocumento2 páginasDemonstrativo de créditos gerados e utilizados por microgeração de energiaDeiveson TeodoroAinda não há avaliações

- Hacking - Rio 2022 - Global Metaverse HackathonDocumento37 páginasHacking - Rio 2022 - Global Metaverse HackathonPaulo SchevanoAinda não há avaliações

- Auditoria imóveis 5h30Documento1 páginaAuditoria imóveis 5h30João MoraisAinda não há avaliações

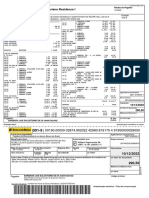

- Boleto 151916-Dez2022Documento2 páginasBoleto 151916-Dez2022Jonathan LuizAinda não há avaliações

- VF PDF Ebook ESSP O Guia Prático para Empresas de SegurançaDocumento32 páginasVF PDF Ebook ESSP O Guia Prático para Empresas de SegurançaMarcio NascimentoAinda não há avaliações

- Comunicação EmpresarialDocumento17 páginasComunicação EmpresarialMaria SerranoAinda não há avaliações

- Dinheiro Dapmcoin (DPCN) É Uma Moeda Descentralizada.Documento21 páginasDinheiro Dapmcoin (DPCN) É Uma Moeda Descentralizada.DAPMCOIN DPCNAinda não há avaliações

- Atividade 2 - Mentalidade Criativa e Empreendedora - 51-2023Documento6 páginasAtividade 2 - Mentalidade Criativa e Empreendedora - 51-2023admcavaliniassessoria0% (1)

- 7 23Documento9 páginas7 23gustavomartinsreframaxAinda não há avaliações