Você também pode gostar

- Atividade 2 - Mentalidade Criativa e Empreendedora - 51-2023Documento6 páginasAtividade 2 - Mentalidade Criativa e Empreendedora - 51-2023admcavaliniassessoria0% (1)

- Matematica Financeira PDFDocumento40 páginasMatematica Financeira PDFGabriel SilvaAinda não há avaliações

- Club Fornecedores de Grifes: Lista AtualizadaDocumento67 páginasClub Fornecedores de Grifes: Lista AtualizadaClayton SilvvaAinda não há avaliações

- Gestão Finanças JurosDocumento54 páginasGestão Finanças JurosMarcelo César OliveiraAinda não há avaliações

- Comunicação EmpresarialDocumento17 páginasComunicação EmpresarialMaria SerranoAinda não há avaliações

- FINANÇAS 40Documento6 páginasFINANÇAS 40Welisson AlmeidaAinda não há avaliações

- Matemática Financeira - Juros SimplesDocumento8 páginasMatemática Financeira - Juros SimplesHORUS_KHANAinda não há avaliações

- Fundamentos da Matemática FinanceiraDocumento43 páginasFundamentos da Matemática Financeirajci19720% (1)

- 2020.1 - Matemática Financeira - U1S3 - Juros Compostos e Taxa EquivalenteDocumento26 páginas2020.1 - Matemática Financeira - U1S3 - Juros Compostos e Taxa EquivalenteMárioA.daSilva100% (1)

- Matemática financeira conceitosDocumento6 páginasMatemática financeira conceitosIgor BernardesAinda não há avaliações

- Apostila 3 Modulo Adm ProfessorDocumento9 páginasApostila 3 Modulo Adm ProfessorIara OliveiraAinda não há avaliações

- JS Formas..Documento9 páginasJS Formas..Rodrigo MartinsAinda não há avaliações

- Unidade I ¿ Juros Simples e Compostos - Taxa Nominal Efetiva e Equivalencia de CapitaisDocumento63 páginasUnidade I ¿ Juros Simples e Compostos - Taxa Nominal Efetiva e Equivalencia de CapitaisGladis MaesAinda não há avaliações

- Matematica Financeira 2Documento20 páginasMatematica Financeira 2cadu EduAinda não há avaliações

- 2 - Matem..Documento26 páginas2 - Matem..Leonardo Reis PradoAinda não há avaliações

- Aula sobre Juros CompostosDocumento91 páginasAula sobre Juros CompostosMariana SouzaAinda não há avaliações

- Aula 1 - Matematica FinanceiraDocumento31 páginasAula 1 - Matematica FinanceiraRaphael Alves OdorigesAinda não há avaliações

- Matemática Financeira PráticaDocumento16 páginasMatemática Financeira PráticaMatheus OrtegaAinda não há avaliações

- Matemática FinanceiraDocumento9 páginasMatemática Financeiraosmar.portela8926Ainda não há avaliações

- Matemática Financeira - Juros e CapitalizaçãoDocumento46 páginasMatemática Financeira - Juros e CapitalizaçãokupperenilaAinda não há avaliações

- Matemática Financeira: Conceitos Básicos de Juros Simples e CompostosDocumento5 páginasMatemática Financeira: Conceitos Básicos de Juros Simples e CompostosBeatriz GuimarãesAinda não há avaliações

- Equivlencia de Capitais e TaxasDocumento8 páginasEquivlencia de Capitais e TaxasAlfredo PapiasAinda não há avaliações

- Matemática FinanceiraDocumento22 páginasMatemática FinanceiraLidi DornelesAinda não há avaliações

- Matmatica FinanceiraDocumento43 páginasMatmatica FinanceiraLetícia MeloAinda não há avaliações

- Matemática FinanceiraDocumento29 páginasMatemática FinanceiraantoniamarciarfariasAinda não há avaliações

- Juros Simple e Composto e ExerciciosDocumento7 páginasJuros Simple e Composto e ExerciciosLucas F. FrancaAinda não há avaliações

- Apostila Matematica FinanceiraDocumento24 páginasApostila Matematica FinanceiraDinailton Dos Santos DiasAinda não há avaliações

- O Regime Do Juros Simples e MaisDocumento4 páginasO Regime Do Juros Simples e MaisJessica ArmaneliAinda não há avaliações

- Juros SimplesDocumento18 páginasJuros SimplesFabian Bossardi JuniorAinda não há avaliações

- Matemática financeira básica com ExcelDocumento95 páginasMatemática financeira básica com ExcelMario NevesAinda não há avaliações

- Matematica Financeira 2015Documento41 páginasMatematica Financeira 2015jo9nascimento1403Ainda não há avaliações

- Cálculos básicos de matemática financeiraDocumento10 páginasCálculos básicos de matemática financeiraJoão LúcioAinda não há avaliações

- Juros Simples e Compostos AulaDocumento3 páginasJuros Simples e Compostos AulaLilian Silva100% (1)

- ASSISFIN2022B 2.2 Conceitos Da Matemática FinanceiraDocumento1 páginaASSISFIN2022B 2.2 Conceitos Da Matemática FinanceiraDANIELE MONTEIRO DE ARAUJOAinda não há avaliações

- Aula 11Documento4 páginasAula 11EloisaAinda não há avaliações

- Estudos de TaxasDocumento8 páginasEstudos de TaxasFrancisco Noris100% (1)

- Matemática Financeira: Juros, Capitalização e DescontosDocumento24 páginasMatemática Financeira: Juros, Capitalização e DescontosHector GonzalezAinda não há avaliações

- Apostila AF 2022 - 2 Parte Sem Cash FlowDocumento38 páginasApostila AF 2022 - 2 Parte Sem Cash FlowDaniel RosadasAinda não há avaliações

- Thiagopacifico Financeira Completo 037Documento13 páginasThiagopacifico Financeira Completo 037SiattAinda não há avaliações

- Taxas de Juros: Relação entre Taxas Nominais e EfectivasDocumento13 páginasTaxas de Juros: Relação entre Taxas Nominais e EfectivasMaria daAssunção MagundaAinda não há avaliações

- Matemática FinanceiraDocumento30 páginasMatemática FinanceiraLazaro Da CruzAinda não há avaliações

- Introdução à Matemática FinanceiraDocumento42 páginasIntrodução à Matemática Financeiraaba3kAinda não há avaliações

- Apresentação Básica Simples Manchas Pastel_20231124_231113_0000Documento18 páginasApresentação Básica Simples Manchas Pastel_20231124_231113_0000marcosmartins15rAinda não há avaliações

- Conceitos Fundamentais da Matemática FinanceiraDocumento37 páginasConceitos Fundamentais da Matemática FinanceiraJéssica Tupy Paulo HenriqueAinda não há avaliações

- Matemática Financeira 2Documento26 páginasMatemática Financeira 2leoferreiraejr6Ainda não há avaliações

- Apost Matemática FinancDocumento60 páginasApost Matemática FinancMaria Do Socorro SilvaAinda não há avaliações

- Introdução Matemática FinanceiraDocumento19 páginasIntrodução Matemática FinanceiraIane SantosAinda não há avaliações

- Revisão Essencial sobre Cálculo FinanceiroDocumento73 páginasRevisão Essencial sobre Cálculo FinanceiroMachava FranciscoAinda não há avaliações

- Matemática Financeira - Juros Simples e CompostosDocumento80 páginasMatemática Financeira - Juros Simples e CompostosCarolina Lopes100% (1)

- Apostila de Matemática FinanceiraDocumento15 páginasApostila de Matemática FinanceiraAline *Materiais de estudo para concursos*Ainda não há avaliações

- Cálculo de juros simples e porcentagemDocumento11 páginasCálculo de juros simples e porcentagemSimara100% (1)

- Matemática FinanceiraDocumento4 páginasMatemática Financeirarayfranca072Ainda não há avaliações

- Calculo FinanceiroDocumento6 páginasCalculo FinanceiroSergio Alfredo MacoreAinda não há avaliações

- Matemática Financeira EssencialDocumento40 páginasMatemática Financeira EssencialAntônia BezerraAinda não há avaliações

- Regimes de capitalização e juros simplesDocumento7 páginasRegimes de capitalização e juros simplesRaimundo NonatoAinda não há avaliações

- Matemática Financeira para ConcursoDocumento147 páginasMatemática Financeira para ConcursoBrunna Abreu0% (1)

- #Aula 00 Caixa 2024 EstatisticaDocumento47 páginas#Aula 00 Caixa 2024 Estatisticabafomit103Ainda não há avaliações

- Finanças: Juros e DescontosDocumento18 páginasFinanças: Juros e DescontoshalistonAinda não há avaliações

- Matemática FinanceiraDocumento40 páginasMatemática FinanceiraAmanda CristinaAinda não há avaliações

- Doc-2024-02-07-65c3ca87e6dfd 1Documento32 páginasDoc-2024-02-07-65c3ca87e6dfd 1daniela.silvapa911Ainda não há avaliações

- Aula 01 - Método Do CusteioDocumento48 páginasAula 01 - Método Do CusteioIngrid AlvesAinda não há avaliações

- Portfolio Social MediaDocumento8 páginasPortfolio Social MediaGabrielly NovaqueAinda não há avaliações

- Catálogo Safety Control 2021Documento30 páginasCatálogo Safety Control 2021RafaelAinda não há avaliações

- VF PDF Ebook ESSP O Guia Prático para Empresas de SegurançaDocumento32 páginasVF PDF Ebook ESSP O Guia Prático para Empresas de SegurançaMarcio NascimentoAinda não há avaliações

- Vila Maquis 2Documento1 páginaVila Maquis 2Hélder António Tchamba0% (1)

- 02 - MODELO - Template IshikawaDocumento2 páginas02 - MODELO - Template IshikawaRafaela CristinaAinda não há avaliações

- Exercício Avaliativo - Módulo 2 - Revisão Da TentativaDocumento6 páginasExercício Avaliativo - Módulo 2 - Revisão Da Tentativapaulo henrique da cunha franciscoAinda não há avaliações

- Estudo México - Móveis 2021Documento56 páginasEstudo México - Móveis 2021Joele DebonaAinda não há avaliações

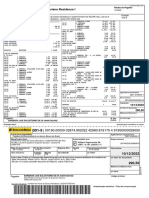

- Boleto 151916-Dez2022Documento2 páginasBoleto 151916-Dez2022Jonathan LuizAinda não há avaliações

- Treinamento IFRS 16 LeasesDocumento42 páginasTreinamento IFRS 16 Leasesdsg82smgyyAinda não há avaliações

- Tcholas e MichaDocumento11 páginasTcholas e MichaDicksonCoimbra04Ainda não há avaliações

- Direito do trabalho - Simulado sobre horas extrasDocumento17 páginasDireito do trabalho - Simulado sobre horas extrasEduardo SimõesAinda não há avaliações

- A Matriz de Ansoff - Produto - MercadoDocumento3 páginasA Matriz de Ansoff - Produto - MercadoSaymon ReisAinda não há avaliações

- Leilão online de veículos recuperados de sinistroDocumento6 páginasLeilão online de veículos recuperados de sinistroBruno Cezar Pinto Aderne GomesAinda não há avaliações

- Hacking - Rio 2022 - Global Metaverse HackathonDocumento37 páginasHacking - Rio 2022 - Global Metaverse HackathonPaulo SchevanoAinda não há avaliações

- Legalização de veículos importados em PortugalDocumento2 páginasLegalização de veículos importados em Portugalcvb vbnAinda não há avaliações

- Toldos Visual Uberaba - Pesquisa GoogleDocumento1 páginaToldos Visual Uberaba - Pesquisa GoogleFábio CoimbraAinda não há avaliações

- Acordão Banco - PromotorDocumento106 páginasAcordão Banco - PromotorRaquel PereiraAinda não há avaliações

- MACAÉ +20 - CADERNO DE TRABALHO I Alterado CompressedDocumento398 páginasMACAÉ +20 - CADERNO DE TRABALHO I Alterado CompressedFernanda soaresAinda não há avaliações

- 8510 - Logistica InternacionalDocumento71 páginas8510 - Logistica InternacionalWater Blok Shok100% (1)

- Precificacao de Receitas 2.7.0 - ManualDocumento3 páginasPrecificacao de Receitas 2.7.0 - ManualMatheus LotusAinda não há avaliações

- ContrChequeProfRuralEscolaDocumento1 páginaContrChequeProfRuralEscolaMoose MonteiroAinda não há avaliações

- Métodos de CusteioDocumento10 páginasMétodos de CusteioVandoir GoncalvesAinda não há avaliações

- Unidade 4 - Rendas, Ou AnuidadesDocumento29 páginasUnidade 4 - Rendas, Ou AnuidadesFreitas ZangueAinda não há avaliações

- Transformação EIRELIDocumento4 páginasTransformação EIRELIAlexandre CesárioAinda não há avaliações

- Cimento Tem Que Ser NassauDocumento19 páginasCimento Tem Que Ser NassauLeonardo AlvesAinda não há avaliações