Você também pode gostar

- O que todo médico deve saber sobre impostos, taxas e contribuiçõesNo EverandO que todo médico deve saber sobre impostos, taxas e contribuiçõesAinda não há avaliações

- Cartilha Reforma TributáriaDocumento14 páginasCartilha Reforma TributáriaHugo Aquino100% (1)

- Memorex PM CE - Rodada 04 Língua PortuguesaDocumento75 páginasMemorex PM CE - Rodada 04 Língua PortuguesaAndre Vinicius100% (3)

- Contabilidade de hedge em empresas agrícolasDocumento37 páginasContabilidade de hedge em empresas agrícolasTales FabriniAinda não há avaliações

- Demarest - Reforma TributáriaDocumento16 páginasDemarest - Reforma TributáriaElton GiraoAinda não há avaliações

- Baseado na Planilha de OrçamentosDocumento12 páginasBaseado na Planilha de OrçamentosNoemiAinda não há avaliações

- Cronograma de Aulas e Atividades de Língua PortuguesaDocumento194 páginasCronograma de Aulas e Atividades de Língua PortuguesaAleandro Ribeiro Marquesi MarquesiAinda não há avaliações

- Planos Do Negócio JurídicoDocumento12 páginasPlanos Do Negócio JurídicoFred TFPAinda não há avaliações

- Lei 869-52 - Atualizada 2023 (Bravo Concursos)Documento37 páginasLei 869-52 - Atualizada 2023 (Bravo Concursos)Gisele Bento dos SantosAinda não há avaliações

- Reforma Tributária Do Consumo Aprovada Na Câmara Dos DeputadosDocumento1 páginaReforma Tributária Do Consumo Aprovada Na Câmara Dos Deputadosm26mendesAinda não há avaliações

- Comandantes e história da Polícia Militar de MinasDocumento251 páginasComandantes e história da Polícia Militar de MinasMichelle HoskemAinda não há avaliações

- Controvérsias Tributárias Atuais no Agronegócio: Volume 1No EverandControvérsias Tributárias Atuais no Agronegócio: Volume 1Ainda não há avaliações

- Marta Harnecker - Os Conceitos Elementares Do Materialismo Histórico - .Capítulos SelecionadosDocumento112 páginasMarta Harnecker - Os Conceitos Elementares Do Materialismo Histórico - .Capítulos SelecionadosMatheus MeneguessoAinda não há avaliações

- Abinpet Folder 2021Documento8 páginasAbinpet Folder 2021Paulo Souza100% (1)

- PWC Tax Intelligence - Reforma Tributária - Ed.21Documento9 páginasPWC Tax Intelligence - Reforma Tributária - Ed.21Fillipe CorrêaAinda não há avaliações

- Apresentação nova reforma tributária William Gomes GWSDocumento17 páginasApresentação nova reforma tributária William Gomes GWSAlexsander ReisAinda não há avaliações

- Reforma Tributaria - ConsumoDocumento15 páginasReforma Tributaria - ConsumoBruno MeiraAinda não há avaliações

- Reforma Tributária - Machado Meyer - 07.07Documento13 páginasReforma Tributária - Machado Meyer - 07.07m26mendesAinda não há avaliações

- Reforma Tributaria Entenda o Que Muda para A Sua EmpresaDocumento19 páginasReforma Tributaria Entenda o Que Muda para A Sua EmpresaMárcio OliveiraAinda não há avaliações

- BK Consulting - Reforma Tributária - Dez2023Documento18 páginasBK Consulting - Reforma Tributária - Dez2023Nelson RodriguesAinda não há avaliações

- Material Reform A Tri But Á RiaDocumento11 páginasMaterial Reform A Tri But Á RiaJucicleide SantanaAinda não há avaliações

- Reforma Tributária - Posicionamento de SCDocumento37 páginasReforma Tributária - Posicionamento de SCStefanie DutraAinda não há avaliações

- Cms Files 125488 1688424551MARTINELLI ADVOGADOS Reforma TributriaDocumento3 páginasCms Files 125488 1688424551MARTINELLI ADVOGADOS Reforma Tributrianyfxrgyg6fAinda não há avaliações

- Fundo Nacional de Saúde - CampestreDocumento3 páginasFundo Nacional de Saúde - CampestreREMOCIF OUVIDORIAAinda não há avaliações

- Relatorio Consulta FapDocumento1 páginaRelatorio Consulta FappatriciapcacontabilAinda não há avaliações

- Apresentação MATO GROSSO_AGOSTO 2023 (2)Documento87 páginasApresentação MATO GROSSO_AGOSTO 2023 (2)tacianesilveira14Ainda não há avaliações

- Análise PESTEL para PizzariasDocumento29 páginasAnálise PESTEL para PizzariaslucascaAinda não há avaliações

- AM - Reforma Tributária v.17.11.2023Documento13 páginasAM - Reforma Tributária v.17.11.2023edson souzaAinda não há avaliações

- IR Nota Fiscal de Serviços EletrônicaDocumento1 páginaIR Nota Fiscal de Serviços EletrônicaMaria Inês FiniAinda não há avaliações

- Impactos da reforma tributária para o setor agropecuárioDocumento30 páginasImpactos da reforma tributária para o setor agropecuárioObservadorAinda não há avaliações

- E Book Reforma Tribut Ria 1706275194Documento18 páginasE Book Reforma Tribut Ria 1706275194flaviacmAinda não há avaliações

- ICMS Sobe em 10 Estados Confira Os Novos ValoresDocumento1 páginaICMS Sobe em 10 Estados Confira Os Novos ValoresTaís RossiAinda não há avaliações

- 5 - Anexo V - Modelo de CronogramaDocumento1 página5 - Anexo V - Modelo de CronogramaFelipe FontenelleAinda não há avaliações

- Resolucao ARIS-ZM N 059-2023 - Aprovacao Estudo Tarifario SAAE Vermelho Novo-1 Assinado-1-1Documento4 páginasResolucao ARIS-ZM N 059-2023 - Aprovacao Estudo Tarifario SAAE Vermelho Novo-1 Assinado-1-1josedasgracasprefeitovnAinda não há avaliações

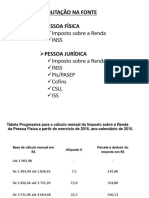

- Tributação Na Fonte e Carnê-LeãoDocumento13 páginasTributação Na Fonte e Carnê-LeãoLucimar ÁvilaAinda não há avaliações

- Abertura de Mercado - Diogo MaccordDocumento17 páginasAbertura de Mercado - Diogo MaccordjaumAinda não há avaliações

- Reforma TributariaDocumento7 páginasReforma TributariaSimone PinheiroAinda não há avaliações

- MAPA apresentação feita por ministra na CAPADRDocumento31 páginasMAPA apresentação feita por ministra na CAPADRMay LimaAinda não há avaliações

- Ufsb - PropostaDocumento4 páginasUfsb - PropostaSérgioAinda não há avaliações

- Planilha Bdi Hidrojato 03 PDFDocumento1 páginaPlanilha Bdi Hidrojato 03 PDFEduardoAinda não há avaliações

- Reforma campo de futebol com detalhamento BDIDocumento25 páginasReforma campo de futebol com detalhamento BDIJOAO VITOR PASSAMANIAinda não há avaliações

- Requisitos para alvará de serviços de alimentação em ItapemaDocumento7 páginasRequisitos para alvará de serviços de alimentação em ItapemaRaquel GambetaAinda não há avaliações

- Reforma Tributária Do Consumocâmara Dos Deputados Aprova A Pec 45Documento6 páginasReforma Tributária Do Consumocâmara Dos Deputados Aprova A Pec 45Bruno MeiraAinda não há avaliações

- Resolucao ARIS-ZM N 019-2022 - Aprovacao Estudo Tarifario SAAE Conselheiro Pena Assinado-1Documento5 páginasResolucao ARIS-ZM N 019-2022 - Aprovacao Estudo Tarifario SAAE Conselheiro Pena Assinado-1Bruno HonoratoAinda não há avaliações

- Informe Economico y Social Agosto 2023 - 1Documento18 páginasInforme Economico y Social Agosto 2023 - 1Cadena 3Ainda não há avaliações

- Ata da 197a reunião do Conselho de SaúdeDocumento9 páginasAta da 197a reunião do Conselho de SaúdeJulieny MirandaAinda não há avaliações

- Aulão - Reforma Tributária - Marcia RamosDocumento9 páginasAulão - Reforma Tributária - Marcia RamosLidiane RodriguesAinda não há avaliações

- Fusex 1(1)Documento1 páginaFusex 1(1)fisioadrianaguerraAinda não há avaliações

- Aula 01Documento28 páginasAula 01João Estevão SebbenAinda não há avaliações

- Aplicação da tabela diferenciada da cirurgia eletiva nos sistemas FPO, SIA e SIHDDocumento28 páginasAplicação da tabela diferenciada da cirurgia eletiva nos sistemas FPO, SIA e SIHDRogério Santos BispoAinda não há avaliações

- Vanda NTFDocumento1 páginaVanda NTFdr.dorivalconsultorioAinda não há avaliações

- Nota Fiscal de Serviços Eletrônica - Nfse: Razão Social: Cesmt - Clinica Especializada Emseguranca E Medicina DoDocumento1 páginaNota Fiscal de Serviços Eletrônica - Nfse: Razão Social: Cesmt - Clinica Especializada Emseguranca E Medicina DoEnersto PernatortaAinda não há avaliações

- Planejamento Tributário - Planilha de Cálculo de ImpostosDocumento10 páginasPlanejamento Tributário - Planilha de Cálculo de ImpostosLaerteAinda não há avaliações

- 6-6007044 Proposta Empresa GestoreDocumento5 páginas6-6007044 Proposta Empresa GestoreLumière Centro MédicoAinda não há avaliações

- Logística Saúde BrasilDocumento19 páginasLogística Saúde BrasilVanderlei Santos AlvarengaAinda não há avaliações

- Modulo 4 LanconiDocumento8 páginasModulo 4 LanconiipirangaassessoriacontabilAinda não há avaliações

- Códigos e Alíquotas de FPAS - TerceirosDocumento8 páginasCódigos e Alíquotas de FPAS - Terceirosmilton peppeAinda não há avaliações

- Meu Imposto de Renda - Receita FederalDocumento1 páginaMeu Imposto de Renda - Receita FederalcristianoAinda não há avaliações

- 57d61b18-5f40-474b-b0fa-246301cde5c1Documento1 página57d61b18-5f40-474b-b0fa-246301cde5c1gabrielaht22Ainda não há avaliações

- Outorga onerosa do direito de construir em São José dos CamposDocumento30 páginasOutorga onerosa do direito de construir em São José dos CamposVinícius Coelho CamposAinda não há avaliações

- Loa Lei Orcamentaria Anual - Anual - 2023 - 0000001Documento259 páginasLoa Lei Orcamentaria Anual - Anual - 2023 - 0000001Amanda SousaAinda não há avaliações

- Pod PodologiaDocumento6 páginasPod PodologiaHenrique DanielAinda não há avaliações

- NFS-e de comissão de venda entre prestador e tomador de serviçosDocumento1 páginaNFS-e de comissão de venda entre prestador e tomador de serviçosluizclaudiodasilvaAinda não há avaliações

- Orçamento NovoDocumento2 páginasOrçamento NovoEder Barros de Oliveira PereiraAinda não há avaliações

- Planilha de GastosDocumento12 páginasPlanilha de GastosMatheus VilarinhoAinda não há avaliações

- Reforma - Tributária AttDocumento20 páginasReforma - Tributária AttatendimentoAinda não há avaliações

- RelatorioNotaFiscalEletronicaAbrasf - 2023-06-20T085419.267Documento1 páginaRelatorioNotaFiscalEletronicaAbrasf - 2023-06-20T085419.267thyAinda não há avaliações

- Deloitte - Reforma Tributária - Update Texto Final - 2023 - 12 - 15Documento15 páginasDeloitte - Reforma Tributária - Update Texto Final - 2023 - 12 - 15heloisa pitondoAinda não há avaliações

- Treinamento Sistec: Cadastro e Edição de Pedidos de VendaDocumento17 páginasTreinamento Sistec: Cadastro e Edição de Pedidos de Vendaheloisa pitondoAinda não há avaliações

- 3gs RevistaDocumento1 página3gs Revistaheloisa pitondoAinda não há avaliações

- 3GS Press ReleaseDocumento3 páginas3GS Press Releaseheloisa pitondoAinda não há avaliações

- Feminismo de AntigamenteDocumento2 páginasFeminismo de AntigamenteLudmila JuliaAinda não há avaliações

- CULTURA - MINUTA DE EDITAL PARECERISTA PAULO GUSTAVO Saõ BernardoDocumento10 páginasCULTURA - MINUTA DE EDITAL PARECERISTA PAULO GUSTAVO Saõ BernardoGerson SilvaAinda não há avaliações

- Ranqueamento das Centrais Hidrelétricas do DARDO 2022Documento7 páginasRanqueamento das Centrais Hidrelétricas do DARDO 2022Lucio PasseleAinda não há avaliações

- MPDFDocumento1 páginaMPDFAGERP CaxiasAinda não há avaliações

- Questões de Concurso de Lei #5.081Documento3 páginasQuestões de Concurso de Lei #5.081Marcelo Pereira da SilvaAinda não há avaliações

- A Atuação Das Ouvidorias Públicas Federais ComoDocumento33 páginasA Atuação Das Ouvidorias Públicas Federais ComoLucas Rodrigues SouzaAinda não há avaliações

- Artigo - Trabalho Escravo No Século XXIDocumento16 páginasArtigo - Trabalho Escravo No Século XXIGabriel MendesAinda não há avaliações

- Processo civilizatório ibérico e expansão ultramarinaDocumento3 páginasProcesso civilizatório ibérico e expansão ultramarinaPérola FerreiraAinda não há avaliações

- E-book sobre estrutura de renda fixa com operações em opçõesDocumento9 páginasE-book sobre estrutura de renda fixa com operações em opçõesVanessa.maluAinda não há avaliações

- Edital Medicina UNOESTE 2022 descreve normas processo seletivoDocumento13 páginasEdital Medicina UNOESTE 2022 descreve normas processo seletivoHugodePayensAinda não há avaliações

- ReportDocumento19 páginasReportDeborah Barbosa GonzalezAinda não há avaliações

- Paisagem AgráriaDocumento12 páginasPaisagem AgráriaAnabela Fernandes67% (3)

- Melhores Planos de Mediacao Xi EdicaoDocumento95 páginasMelhores Planos de Mediacao Xi EdicaocampoestelaeAinda não há avaliações

- Ciganos em Portugal, Espanha e Brasil - Ebook - VF1 - 19dez - Com DOIDocumento227 páginasCiganos em Portugal, Espanha e Brasil - Ebook - VF1 - 19dez - Com DOIMayaraSandimAinda não há avaliações

- Perfil empreendedor para montar um barDocumento41 páginasPerfil empreendedor para montar um barMarcosAinda não há avaliações

- Portaria 18906 - 2024Documento8 páginasPortaria 18906 - 2024Fernando OliveiraAinda não há avaliações

- A história do Consistório Maçônico mais antigo do BrasilDocumento25 páginasA história do Consistório Maçônico mais antigo do Brasiljulia da silvaAinda não há avaliações

- Regint Aprov - Serepbe - 100-Bca-09062020Documento19 páginasRegint Aprov - Serepbe - 100-Bca-09062020Simone CordeiroAinda não há avaliações

- Contrato Social Hotel TropicalDocumento9 páginasContrato Social Hotel TropicalRH e Consultoria Marins RH e Consultoria MarinsAinda não há avaliações

- Gestão ONGs 40Documento4 páginasGestão ONGs 40Luciano Junior de PaulaAinda não há avaliações

- Aulão Especial de Políticas Públicas CNU Prof Stefan Fantini ComDocumento112 páginasAulão Especial de Políticas Públicas CNU Prof Stefan Fantini ComElaine SantosAinda não há avaliações

- Cota Denuncia DefinitivaDocumento14 páginasCota Denuncia DefinitivaTacio Lorran SilvaAinda não há avaliações

- O Centenário do Seminário de Crato e a Fundação da Universidade RegionalDocumento264 páginasO Centenário do Seminário de Crato e a Fundação da Universidade RegionalrogeearraisAinda não há avaliações