Você também pode gostar

- Contabilidade operações mercantisDocumento32 páginasContabilidade operações mercantisLuiza MacielAinda não há avaliações

- LivroDocumento9 páginasLivroNathália MarquesAinda não há avaliações

- Ueps e Peps e Custo MedioDocumento3 páginasUeps e Peps e Custo MedioJosé Silva100% (1)

- PLANILHAS - CONTAB EMPRESARIAL - 26 de ABRIL 23Documento16 páginasPLANILHAS - CONTAB EMPRESARIAL - 26 de ABRIL 23MatheusAinda não há avaliações

- Esparta RespostaDocumento5 páginasEsparta RespostaJamilly Moura100% (2)

- Lista de Exercícios Métodos de Análise de Investimentos ResolvidosDocumento3 páginasLista de Exercícios Métodos de Análise de Investimentos ResolvidosHenrique Martins100% (1)

- Cálculo de custos de produção por rateioDocumento3 páginasCálculo de custos de produção por rateioGabriel MartiniAinda não há avaliações

- CURSO BÁSICO DE CONTABILIDADE DE CUSTOS_030655307_ExerciciosRespostaDocumento6 páginasCURSO BÁSICO DE CONTABILIDADE DE CUSTOS_030655307_ExerciciosRespostaAreza GomesAinda não há avaliações

- Exercício 4 Com GabaritoDocumento2 páginasExercício 4 Com Gabaritohumb_santosAinda não há avaliações

- CP - Atividade 04 - Aplicação Do Sistema de Custo Por Processo-GABARITODocumento2 páginasCP - Atividade 04 - Aplicação Do Sistema de Custo Por Processo-GABARITOCaio AraujoAinda não há avaliações

- Cia Genial Solução 2016Documento45 páginasCia Genial Solução 2016Luana CardosoAinda não há avaliações

- Tratamento contábil de operações mercantis e eventos econômicosDocumento38 páginasTratamento contábil de operações mercantis e eventos econômicosEstudos Concursos2020Ainda não há avaliações

- Elton Bila Sistema de CusteioDocumento5 páginasElton Bila Sistema de CusteioJoalina FacitelaAinda não há avaliações

- Exercício 4Documento4 páginasExercício 4Natali BritoAinda não há avaliações

- Exercicios Livro DiárioDocumento8 páginasExercicios Livro DiárioKarine Nunes de Brito75% (4)

- 1º Teste GFII 2005Documento3 páginas1º Teste GFII 2005Sheila MananzeAinda não há avaliações

- Balanço patrimonial e demonstração de resultados de empresaDocumento8 páginasBalanço patrimonial e demonstração de resultados de empresaRafael Simoes Dos SantosAinda não há avaliações

- Gestão Financeira IIDocumento6 páginasGestão Financeira IIAbner HorácioAinda não há avaliações

- Aula 19 - FcfeDocumento4 páginasAula 19 - FcfeINSIGHT CO.Ainda não há avaliações

- Microsoft Word 2017 Contabilidade Geral Lista 7 de Exercícios (Operações Financeiras)Documento8 páginasMicrosoft Word 2017 Contabilidade Geral Lista 7 de Exercícios (Operações Financeiras)Gabriel LimaAinda não há avaliações

- Exercício 3Documento4 páginasExercício 3Natali BritoAinda não há avaliações

- Análise Vertical e Horizontal Fazer Teste As IIIDocumento3 páginasAnálise Vertical e Horizontal Fazer Teste As IIIPAULA SOLCIAAinda não há avaliações

- Inventário permanente com critério médiaDocumento12 páginasInventário permanente com critério médiaMateus FernandesAinda não há avaliações

- 012 - Atividade - Razonetes - PeriódicoDocumento2 páginas012 - Atividade - Razonetes - PeriódicoTaylla SantanaAinda não há avaliações

- Cauculs AdministrativosDocumento31 páginasCauculs AdministrativosNycolle AmorimAinda não há avaliações

- Devoluções e AbatimentosDocumento20 páginasDevoluções e AbatimentosLaynia MelloAinda não há avaliações

- Cafés Monte Bianco IIDocumento7 páginasCafés Monte Bianco IIItalo Caldas OrlandoAinda não há avaliações

- Atividade Objetiva 01 - GABARITO e SOLUÇÃODocumento4 páginasAtividade Objetiva 01 - GABARITO e SOLUÇÃOGislaine Naiara da SilvaAinda não há avaliações

- aep exercício 1Documento6 páginasaep exercício 1Delcio Leonardo RoffinoAinda não há avaliações

- Cia Latão - SoluçãoDocumento27 páginasCia Latão - SoluçãoLuana CardosoAinda não há avaliações

- Lista de Exercício - Contabilidade de CustosDocumento13 páginasLista de Exercício - Contabilidade de CustosWesley SantanaAinda não há avaliações

- Planejamento de produção, vendas e finanças para fábrica em 8 períodosDocumento11 páginasPlanejamento de produção, vendas e finanças para fábrica em 8 períodosVinicius SantosAinda não há avaliações

- Balanço, DRE e Razonetes da loja Belo TrajeDocumento8 páginasBalanço, DRE e Razonetes da loja Belo TrajeAndré SantosAinda não há avaliações

- Oficial 333Documento3 páginasOficial 333Thayane OliveiraAinda não há avaliações

- Amortização de viatura por diferentes métodosDocumento2 páginasAmortização de viatura por diferentes métodosNazário AugustoAinda não há avaliações

- Análise de Balanço e DREDocumento5 páginasAnálise de Balanço e DRESyrrames NobreAinda não há avaliações

- Custos e contabilidade de empresa com 10 questõesDocumento4 páginasCustos e contabilidade de empresa com 10 questõesYasmin CoradiniAinda não há avaliações

- Critérios de ValorimetriaDocumento13 páginasCritérios de ValorimetriaLazio BritoAinda não há avaliações

- Custos Aps ExcelDocumento46 páginasCustos Aps ExcelGiannino TironeAinda não há avaliações

- Cálculo do ponto de equilíbrio de empresa com dois produtosDocumento4 páginasCálculo do ponto de equilíbrio de empresa com dois produtosPaulo NunesAinda não há avaliações

- Balanço Patrimonial e Livro Diário da Cia P2 ServiçosDocumento6 páginasBalanço Patrimonial e Livro Diário da Cia P2 ServiçosBrenno AlvesAinda não há avaliações

- Ficha de Exercicios NR 04, CF IVDocumento3 páginasFicha de Exercicios NR 04, CF IVsamiraaladin918Ainda não há avaliações

- Exemplo Prático - Pág. 233 e 234: Fluxo de Caixa Operacional Fluxo de Caixa OperacionalDocumento4 páginasExemplo Prático - Pág. 233 e 234: Fluxo de Caixa Operacional Fluxo de Caixa OperacionalalexandreAinda não há avaliações

- ATIVIDADE UFERSA - Operações Com MercadoriasDocumento10 páginasATIVIDADE UFERSA - Operações Com MercadoriasRouseman NiemeyerAinda não há avaliações

- TG 5Documento4 páginasTG 5Anonymous SrMTE8jSAinda não há avaliações

- Capital de giro e fluxo de caixaDocumento5 páginasCapital de giro e fluxo de caixaJaime João PegoAinda não há avaliações

- Guiao de Correccao Do Trabalho Partico CFII CA e CAPDocumento4 páginasGuiao de Correccao Do Trabalho Partico CFII CA e CAPspartacomiguelAinda não há avaliações

- 05 - Exercício DFC Método Direto - AlunosDocumento10 páginas05 - Exercício DFC Método Direto - Alunosbrunoleite86Ainda não há avaliações

- Casos Práticos ResolvidosDocumento7 páginasCasos Práticos ResolvidosKaren Sacomam BarbosaAinda não há avaliações

- Mapa de Investimento e Amortizações de EmpresaDocumento48 páginasMapa de Investimento e Amortizações de EmpresaYudina Dos SantosAinda não há avaliações

- Desvios FDocumento10 páginasDesvios FJustino AbiboAinda não há avaliações

- Anexo 3 - Modelo de Ficha de Controle de Estoques (MPM)Documento12 páginasAnexo 3 - Modelo de Ficha de Controle de Estoques (MPM)Juliana MonteiroAinda não há avaliações

- Atividade de Fixação Da Semana 03Documento2 páginasAtividade de Fixação Da Semana 03Jéssica EstevesAinda não há avaliações

- 1 Teste Cofii DeriDocumento5 páginas1 Teste Cofii DeriOsvaldo Dos Santos Nobre AfonsoAinda não há avaliações

- Contabilidade 2 EduDocumento3 páginasContabilidade 2 EduEduardo BatalhaAinda não há avaliações

- Apresentação 666-777Documento5 páginasApresentação 666-777faridkhanmk515Ainda não há avaliações

- Gerenciamento de Custos em Projetos - FGVDocumento9 páginasGerenciamento de Custos em Projetos - FGVHiago60% (5)

- Análise Financeira Corrigido PDFDocumento3 páginasAnálise Financeira Corrigido PDFAngelo Cesar Tosi ChristoAinda não há avaliações

- Medindo O Valor De Pico Para Uma Medição De Gaussímetro Programado No PicNo EverandMedindo O Valor De Pico Para Uma Medição De Gaussímetro Programado No PicAinda não há avaliações

- Dinheiro Dapmcoin (DPCN) É Uma Moeda Descentralizada.Documento21 páginasDinheiro Dapmcoin (DPCN) É Uma Moeda Descentralizada.DAPMCOIN DPCNAinda não há avaliações

- Embargos à execução trabalhista contra ex-sócio e penhora de bem de famíliaDocumento3 páginasEmbargos à execução trabalhista contra ex-sócio e penhora de bem de famíliaJhonatan Willian BucciAinda não há avaliações

- Leilão online de veículos recuperados de sinistroDocumento6 páginasLeilão online de veículos recuperados de sinistroBruno Cezar Pinto Aderne GomesAinda não há avaliações

- Relatorio Gestao Pix 2023Documento30 páginasRelatorio Gestao Pix 2023Dinheirama.comAinda não há avaliações

- Unidade 4 - Rendas, Ou AnuidadesDocumento29 páginasUnidade 4 - Rendas, Ou AnuidadesFreitas ZangueAinda não há avaliações

- Treinamento IFRS 16 LeasesDocumento42 páginasTreinamento IFRS 16 Leasesdsg82smgyyAinda não há avaliações

- Auditoria imóveis 5h30Documento1 páginaAuditoria imóveis 5h30João MoraisAinda não há avaliações

- Slides ScrumDocumento78 páginasSlides ScrumKaue CabralAinda não há avaliações

- TOTVS - Parâmetros para Cálculo de ImpostosDocumento3 páginasTOTVS - Parâmetros para Cálculo de ImpostosHélio CandidoAinda não há avaliações

- ContrChequeProfRuralEscolaDocumento1 páginaContrChequeProfRuralEscolaMoose MonteiroAinda não há avaliações

- Demonstrativo de créditos gerados e utilizados por microgeração de energiaDocumento2 páginasDemonstrativo de créditos gerados e utilizados por microgeração de energiaDeiveson TeodoroAinda não há avaliações

- Formation Syscohada Revise 20-02-2021 FinalDocumento268 páginasFormation Syscohada Revise 20-02-2021 FinalVaniaAinda não há avaliações

- Casebook CCUFC 2021 - V1Documento170 páginasCasebook CCUFC 2021 - V1Dafne LimaAinda não há avaliações

- Direito do trabalho - Simulado sobre horas extrasDocumento17 páginasDireito do trabalho - Simulado sobre horas extrasEduardo SimõesAinda não há avaliações

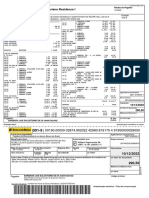

- Boleto 151916-Dez2022Documento2 páginasBoleto 151916-Dez2022Jonathan LuizAinda não há avaliações

- Cimento Tem Que Ser NassauDocumento19 páginasCimento Tem Que Ser NassauLeonardo AlvesAinda não há avaliações

- Toldos Visual Uberaba - Pesquisa GoogleDocumento1 páginaToldos Visual Uberaba - Pesquisa GoogleFábio CoimbraAinda não há avaliações

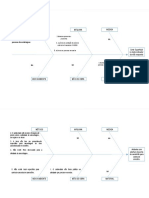

- 02 - MODELO - Template IshikawaDocumento2 páginas02 - MODELO - Template IshikawaRafaela CristinaAinda não há avaliações

- 8510 - Logistica InternacionalDocumento71 páginas8510 - Logistica InternacionalWater Blok Shok100% (1)

- Boas Práticas para EntrevistasDocumento38 páginasBoas Práticas para EntrevistasGustavo Farias100% (3)

- Vila Maquis 2Documento1 páginaVila Maquis 2Hélder António Tchamba0% (1)

- ROLETADocumento29 páginasROLETAVitor HugoAinda não há avaliações

- Mapa Do SucessoDocumento1 páginaMapa Do SucessoCris cuzzuolAinda não há avaliações

- Hacking - Rio 2022 - Global Metaverse HackathonDocumento37 páginasHacking - Rio 2022 - Global Metaverse HackathonPaulo SchevanoAinda não há avaliações

- Anexo 04Documento2 páginasAnexo 04Assistência Em Perícia DDAinda não há avaliações

- Club Fornecedores de Grifes: Lista AtualizadaDocumento67 páginasClub Fornecedores de Grifes: Lista AtualizadaClayton SilvvaAinda não há avaliações

- Proposta de Patrocínio-1Documento8 páginasProposta de Patrocínio-1Miguel BarbosaAinda não há avaliações

- Documento para Abertura de Escola de Formação de VigilantesDocumento2 páginasDocumento para Abertura de Escola de Formação de VigilanteszeangelofigueiredoAinda não há avaliações

- Estudo México - Móveis 2021Documento56 páginasEstudo México - Móveis 2021Joele DebonaAinda não há avaliações

- Exercício Avaliativo - Módulo 2 - Revisão Da TentativaDocumento6 páginasExercício Avaliativo - Módulo 2 - Revisão Da Tentativapaulo henrique da cunha franciscoAinda não há avaliações