Você também pode gostar

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Demonstrações Contábeis E Análise De BalançosNo EverandDemonstrações Contábeis E Análise De BalançosAinda não há avaliações

- 65056811 Demonstracao de ResultadoDocumento15 páginas65056811 Demonstracao de ResultadoRodrigues Lcn SlarAinda não há avaliações

- Demonstraçao de ResultadoDocumento15 páginasDemonstraçao de ResultadoJose MondlaneAinda não há avaliações

- Topico 3483Documento2 páginasTopico 3483Nelson LuisAinda não há avaliações

- XXXXXXXXXXDocumento3 páginasXXXXXXXXXXmurilo mirandaAinda não há avaliações

- DRE para empresa de açosDocumento13 páginasDRE para empresa de açosGiovanna Anselmi100% (1)

- Demonstração Resultados NaturezaDocumento31 páginasDemonstração Resultados NaturezaMayara CabralAinda não há avaliações

- Resumo receita, custo, despesa e perdaDocumento3 páginasResumo receita, custo, despesa e perdaGladsinayde HolandaAinda não há avaliações

- Apuração e Demonstração Do Resultado Do ExercícioDocumento5 páginasApuração e Demonstração Do Resultado Do ExercícioneidesilvadivaAinda não há avaliações

- DRE: Entendendo a Demonstração do ResultadoDocumento49 páginasDRE: Entendendo a Demonstração do ResultadoADRIANO TRINDADE0% (1)

- Contabilidade GeralDocumento11 páginasContabilidade GeralMaria LuizaAinda não há avaliações

- Glossário ContábilDocumento4 páginasGlossário ContábilAna SilvaAinda não há avaliações

- 2_2_DR_2023_24_Degeit (1)Documento25 páginas2_2_DR_2023_24_Degeit (1)Pedro VarumAinda não há avaliações

- DRE: Importância da Demonstração do Resultado do ExercícioDocumento5 páginasDRE: Importância da Demonstração do Resultado do ExercíciobrunoAinda não há avaliações

- Estudo das principais contas do plano geral de contasDocumento3 páginasEstudo das principais contas do plano geral de contasWill-Ben de El-NipunhaAinda não há avaliações

- Demonstração do Valor AdicionadoDocumento11 páginasDemonstração do Valor AdicionadoGabriel SilvaAinda não há avaliações

- Avaliação e Mensuração Dos Elementos EconômicosDocumento6 páginasAvaliação e Mensuração Dos Elementos EconômicosDaniele JaquesAinda não há avaliações

- DRE - Regime de Caixa - Regime de CompetênciaDocumento29 páginasDRE - Regime de Caixa - Regime de CompetênciaELISMARCOS DIAS SILVAAinda não há avaliações

- Análise DRE - Como analisar Demonstração de ResultadoDocumento6 páginasAnálise DRE - Como analisar Demonstração de ResultadoElene CostaAinda não há avaliações

- BP, Dre e Plano de ContasDocumento35 páginasBP, Dre e Plano de ContasRaissa EliseAinda não há avaliações

- Contabilidade de Gestão e Ou InternaDocumento3 páginasContabilidade de Gestão e Ou Internafernacio fernandoAinda não há avaliações

- Guia completo sobre plano de contasDocumento9 páginasGuia completo sobre plano de contasAmanda Oliveira BarbosaAinda não há avaliações

- Balanço patrimonial e demonstrações contábeisDocumento7 páginasBalanço patrimonial e demonstrações contábeisTamyris SilvaAinda não há avaliações

- Itamar Miranda Machado Indicadores FinanceirosDocumento139 páginasItamar Miranda Machado Indicadores FinanceirosRenato MartinsAinda não há avaliações

- Contas Gastos PerdasDocumento19 páginasContas Gastos PerdasRobaina JDMAinda não há avaliações

- Plano de Contas e Classificação de ContasDocumento33 páginasPlano de Contas e Classificação de ContasAdriana SilvaAinda não há avaliações

- DR - Análise e classificaçãoDocumento10 páginasDR - Análise e classificaçãoCarlos PedroAinda não há avaliações

- Ativo PermanenteDocumento5 páginasAtivo PermanenteHermenegildo PascoalAinda não há avaliações

- Apostila 04-Variacoes Do Patrimonio Liquido-C.geralDocumento20 páginasApostila 04-Variacoes Do Patrimonio Liquido-C.geralzeramentocontabilAinda não há avaliações

- 274 Fundamentos de Contabilidade Tema 7Documento18 páginas274 Fundamentos de Contabilidade Tema 7Viviana DellacasaAinda não há avaliações

- trab contabilidadeDocumento26 páginastrab contabilidadeIlídio jorge Samuel Cumbane juniorAinda não há avaliações

- Trabalho - Contabilidade FinanceiraDocumento25 páginasTrabalho - Contabilidade FinanceiraEnio GonçalvesAinda não há avaliações

- Análise das Demonstrações ContábeisDocumento111 páginasAnálise das Demonstrações ContábeisValmir CarvalhoAinda não há avaliações

- Analise Financeira IniciaaoDocumento29 páginasAnalise Financeira IniciaaolÉLIA fERREIRA100% (1)

- Apostila DREDocumento8 páginasApostila DRECarolina DantasAinda não há avaliações

- Fundamentos Gestão Financeira Demonstrações ContábeisDocumento25 páginasFundamentos Gestão Financeira Demonstrações ContábeisEduardo Olbera FerrerAinda não há avaliações

- Aula Powerpoint DREDocumento27 páginasAula Powerpoint DREClaudia MarinhoAinda não há avaliações

- Resumo TC 2testeDocumento10 páginasResumo TC 2testeInês MirandaAinda não há avaliações

- Ufcd 6216 Demonstraoes Financeiras 13-10-2021Documento52 páginasUfcd 6216 Demonstraoes Financeiras 13-10-2021Victor LopesAinda não há avaliações

- Atividade 3Documento2 páginasAtividade 3julianeAinda não há avaliações

- Dre 02Documento3 páginasDre 02Domingos MoreiraAinda não há avaliações

- Principais Contas Do BalançoDocumento11 páginasPrincipais Contas Do BalançoLia CezarinoAinda não há avaliações

- Apuracao de Resultado e Regime de ContabilidadeDocumento29 páginasApuracao de Resultado e Regime de ContabilidadesescoopAinda não há avaliações

- Os principais relatórios financeirosDocumento5 páginasOs principais relatórios financeirosLuiz LuizAinda não há avaliações

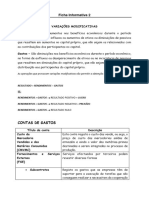

- Ficha Informativa 2Documento3 páginasFicha Informativa 2mariaAinda não há avaliações

- Treinamento CRC CPC 26Documento70 páginasTreinamento CRC CPC 26ricardoAinda não há avaliações

- O que é e para que serve a DREDocumento5 páginasO que é e para que serve a DREMaila SantosAinda não há avaliações

- Demonstrações ContábeisDocumento6 páginasDemonstrações ContábeissimuladocontabilAinda não há avaliações

- Aula I - Alunos PDFDocumento31 páginasAula I - Alunos PDFNatani DiasAinda não há avaliações

- Demonstracao Do Resultado Do EcercicioDocumento14 páginasDemonstracao Do Resultado Do EcercicioFabiola CavalareAinda não há avaliações

- Análise do Fluxo de Caixa de EmpresasDocumento7 páginasAnálise do Fluxo de Caixa de EmpresasWendy Peixoto MartinsAinda não há avaliações

- Contabilidad Tema 1Documento43 páginasContabilidad Tema 1Victor GuerraAinda não há avaliações

- Ativ 4Documento2 páginasAtiv 4denis richiardiAinda não há avaliações

- Demonstrações FinanceirasDocumento19 páginasDemonstrações FinanceirasSofia Martins100% (1)

- Contabilidade: Balanço patrimonial, DRE e DFCDocumento57 páginasContabilidade: Balanço patrimonial, DRE e DFCbucetaAinda não há avaliações

- Contabilidade Financeira II - Gastos e PerdasDocumento9 páginasContabilidade Financeira II - Gastos e PerdasStälïn Fräncïscö WD0% (1)

- Contabilidade Básica IDocumento25 páginasContabilidade Básica ILUIZ BEZERRA100% (1)

- Preço De Venda: Uma Função De Marketing E Gestão De CustosNo EverandPreço De Venda: Uma Função De Marketing E Gestão De CustosAinda não há avaliações

- RDA 3 - 1 ReavaliaçãoDocumento5 páginasRDA 3 - 1 ReavaliaçãoBenildo MoraisAinda não há avaliações

- RDA 4 - AvaliaçãoDocumento6 páginasRDA 4 - AvaliaçãoBenildo MoraisAinda não há avaliações

- Solicitação de Cotação - P00004Documento1 páginaSolicitação de Cotação - P00004Benildo MoraisAinda não há avaliações

- cbc,+XICongresso Artigo 0002Documento15 páginascbc,+XICongresso Artigo 0002Benildo MoraisAinda não há avaliações

- Kant e a Revolução Copernicana na FilosofiaDocumento3 páginasKant e a Revolução Copernicana na FilosofiaMarcstevAinda não há avaliações

- Senso ComumDocumento6 páginasSenso ComumDaiane NascimentoAinda não há avaliações

- ROTEIRO DA AULA PRÁTICA DO SISTEMA ESQUELÉTICO Histologia e AnatomiaDocumento7 páginasROTEIRO DA AULA PRÁTICA DO SISTEMA ESQUELÉTICO Histologia e AnatomiaLuiza PlasterAinda não há avaliações

- A Problemática Da Localização Das IndústriasDocumento18 páginasA Problemática Da Localização Das Indústriasana canheAinda não há avaliações

- Universidade Federal Da Bahia Final TotalDocumento90 páginasUniversidade Federal Da Bahia Final TotalTales Pinheiro VasconcelosAinda não há avaliações

- Prova Simão 1º Eg 3º Bim 2016Documento2 páginasProva Simão 1º Eg 3º Bim 2016marivaldocoelho08Ainda não há avaliações

- Importância da Ergonomia para EmpresasDocumento66 páginasImportância da Ergonomia para EmpresasDouglas PóvoasAinda não há avaliações

- Caso ClínicoDocumento16 páginasCaso ClínicoCarol MenezesAinda não há avaliações

- Reforsolo Engenharia: Serviços de Engenharia GeotécnicaDocumento12 páginasReforsolo Engenharia: Serviços de Engenharia GeotécnicaHaroldo ParanhosAinda não há avaliações

- O Eterno Solitário (V-F)Documento5 páginasO Eterno Solitário (V-F)Helena CoutinhoAinda não há avaliações

- Modelo de plano de aula para estágio supervisionadoDocumento16 páginasModelo de plano de aula para estágio supervisionadoCarol Santiago0% (1)

- Guia completo para criar uma bandeira usando ferramentas de seleção no PhotoshopDocumento33 páginasGuia completo para criar uma bandeira usando ferramentas de seleção no PhotoshopGuitar PlayAinda não há avaliações

- Ensino Religioso sobre Esperança e SolidariedadeDocumento3 páginasEnsino Religioso sobre Esperança e SolidariedadeMarynna Lima33% (3)

- O Que É Yoga - HermogenesDocumento223 páginasO Que É Yoga - Hermogenesantonyjansen100% (8)

- Como Nova Iorque reduziu os crimes violentosDocumento26 páginasComo Nova Iorque reduziu os crimes violentoscarlisonAinda não há avaliações

- Músicas sertanejas e forróDocumento7 páginasMúsicas sertanejas e forróSamuka 20190% (1)

- Guia de Serviços e Monetização - SpotifyDocumento10 páginasGuia de Serviços e Monetização - SpotifySamuel AlmeidaAinda não há avaliações

- DEPENDÊNCIA FILOSOFIA - Kauã Francisco Dos ReisDocumento11 páginasDEPENDÊNCIA FILOSOFIA - Kauã Francisco Dos ReisKyuraKingAinda não há avaliações

- A morte de Plínio Salgado e o fim de uma era para o integralismo brasileiroDocumento19 páginasA morte de Plínio Salgado e o fim de uma era para o integralismo brasileiroMarcus FerreiraAinda não há avaliações

- BPO Financeiro: benefícios para empresas e contadoresDocumento100 páginasBPO Financeiro: benefícios para empresas e contadoresAlberto Primo100% (1)

- BIOMICDocumento1 páginaBIOMICMaria Antónia PereiraAinda não há avaliações

- A chave da difusão do ensinamento de Meishu SamaDocumento289 páginasA chave da difusão do ensinamento de Meishu SamaMaria Dal Secco100% (2)

- Manual - Servico - DAFRA RIVA 150Documento135 páginasManual - Servico - DAFRA RIVA 150Flávio Franco100% (2)

- Técnicas construtivas na colônia brasileiraDocumento56 páginasTécnicas construtivas na colônia brasileiraDaniela MeiraAinda não há avaliações

- A Lógica Do Processo de Produção - PHFC - PTDocumento20 páginasA Lógica Do Processo de Produção - PHFC - PTPaulo Henrique FloresAinda não há avaliações

- Homens Sapos - Tormenta RPGDocumento6 páginasHomens Sapos - Tormenta RPGJackson Gotz0% (1)

- Tiago - Playlist DetalhadaDocumento3 páginasTiago - Playlist DetalhadaTiago'Ainda não há avaliações

- ATRIBUTOSDocumento7 páginasATRIBUTOSItalo NascimentoAinda não há avaliações

- ISECENSA - Resistência de MateriaisDocumento14 páginasISECENSA - Resistência de MateriaisSilvio EduardoAinda não há avaliações

- Conceitos em EcologiaDocumento4 páginasConceitos em EcologiaRobertAinda não há avaliações