Você também pode gostar

- 6 Aula - Modelos Check List - Aceitacao - Contracto 1ºDocumento11 páginas6 Aula - Modelos Check List - Aceitacao - Contracto 1ºeusebio macuacuaAinda não há avaliações

- POP - Fechamento Financeiro MensalDocumento6 páginasPOP - Fechamento Financeiro MensalJoão Marcos100% (1)

- Auto de Vistoria Do Corpo de Bombeiros - AVCBDocumento5 páginasAuto de Vistoria Do Corpo de Bombeiros - AVCBAnderson CostaAinda não há avaliações

- Analista ContabilDocumento3 páginasAnalista ContabilNeusa Magalhães100% (1)

- Aula 1 - Meios FinanceirosDocumento20 páginasAula 1 - Meios FinanceirosIvo Armando AbacarAinda não há avaliações

- Check - List - Auditoria de BalançoDocumento49 páginasCheck - List - Auditoria de BalançoCleide DutraAinda não há avaliações

- Checklist DiversosDocumento31 páginasChecklist DiversosLeandro Henrique100% (2)

- Auditoria - Caixa e BancosDocumento20 páginasAuditoria - Caixa e BancosNabí Júlio Nota100% (1)

- Oficial Competente para Cobranca de Mensalidades AtrasadasDocumento6 páginasOficial Competente para Cobranca de Mensalidades AtrasadasRobson GouveiaAinda não há avaliações

- Manual de Tributação Empresa JúniorDocumento12 páginasManual de Tributação Empresa JúniorFelipe BispoAinda não há avaliações

- Modelo de Laudo PericialDocumento2 páginasModelo de Laudo PericialTainara CristinaAinda não há avaliações

- Checklist de Auditoria Interna de ImóveisDocumento42 páginasChecklist de Auditoria Interna de ImóveisScribdTranslationsAinda não há avaliações

- Tarefa 3Documento1 páginaTarefa 3DeboraTeixeiraAinda não há avaliações

- Contabilidade Aula IiDocumento9 páginasContabilidade Aula IiLuck 13Ainda não há avaliações

- Pesquisas Processo de EscrituraçãoDocumento18 páginasPesquisas Processo de EscrituraçãoRosana MoraisAinda não há avaliações

- Cartilha para Curador PDFDocumento13 páginasCartilha para Curador PDFRobertoCagliaLimaAinda não há avaliações

- Livros de Escrituracao ApratoDocumento35 páginasLivros de Escrituracao ApratoBenny DicheAinda não há avaliações

- Ao Aplicar o Método de Observação Na Auditoria As DisponibilidadesDocumento2 páginasAo Aplicar o Método de Observação Na Auditoria As DisponibilidadesSk IllAinda não há avaliações

- Livro Diario o Que eDocumento5 páginasLivro Diario o Que eAmilcar TembeAinda não há avaliações

- VII - Capitulo Contabilização Das TransaçõesDocumento24 páginasVII - Capitulo Contabilização Das TransaçõesEddy KanyisaAinda não há avaliações

- Fecho de Exercício PDFDocumento20 páginasFecho de Exercício PDFlolo usseneAinda não há avaliações

- Orientações Livro Diário PDFDocumento5 páginasOrientações Livro Diário PDFJosé MagalhãesAinda não há avaliações

- Execucao Orcamental Dr. Julio RodriguesDocumento7 páginasExecucao Orcamental Dr. Julio Rodriguesedulas buskettAinda não há avaliações

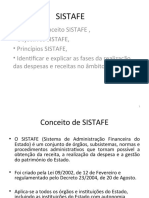

- Aula 5 SistafeDocumento17 páginasAula 5 SistafeEdson ChirindzaAinda não há avaliações

- Pericia ContabilDocumento4 páginasPericia Contabilsilva promotora 2100% (1)

- Atividade 3Documento1 páginaAtividade 3210552022Ainda não há avaliações

- Escrituração de Livros ContábeisDocumento4 páginasEscrituração de Livros ContábeisLorenza NascimentoAinda não há avaliações

- Termo de DiligênciaDocumento1 páginaTermo de Diligênciaanon_194146236Ainda não há avaliações

- Escrituração ContábilDocumento16 páginasEscrituração ContábilJean Silva100% (1)

- Auditoria InternaDocumento15 páginasAuditoria InternaLeonardo De JesusAinda não há avaliações

- 4 Carta de Responsabilidade 2019 - AuditoriaDocumento4 páginas4 Carta de Responsabilidade 2019 - AuditoriaANDREAinda não há avaliações

- Planeamento de Auditoria FinanceiraDocumento3 páginasPlaneamento de Auditoria Financeiraninonuvas24Ainda não há avaliações

- Auditoria As VendasdDocumento12 páginasAuditoria As VendasdGarbuseAinda não há avaliações

- Instrução Normativa Cage #1Documento2 páginasInstrução Normativa Cage #1brumhenryAinda não há avaliações

- Tópico 6 - REVISADODocumento13 páginasTópico 6 - REVISADOJéssica BorgesAinda não há avaliações

- Explicação Livro Razão e DiárioDocumento1 páginaExplicação Livro Razão e DiárioflacelorioAinda não há avaliações

- Exercicios EscrituraçãoDocumento2 páginasExercicios EscrituraçãoBárbara OliveiraAinda não há avaliações

- Auditoria Fornecedores Empréstimos Outras Contas A Pagar Prof MaionDocumento13 páginasAuditoria Fornecedores Empréstimos Outras Contas A Pagar Prof MaionMarcos MirandaAinda não há avaliações

- Procedimentos de AuditoriaDocumento3 páginasProcedimentos de AuditoriaJoao PauloAinda não há avaliações

- 1 Auditoria em Contas de Investimentos Financeiros: 1.1 Principais Objectivos A Atingir Na AuditoriaDocumento4 páginas1 Auditoria em Contas de Investimentos Financeiros: 1.1 Principais Objectivos A Atingir Na AuditoriaFernandoAinda não há avaliações

- Nesta Aula Você VaiDocumento13 páginasNesta Aula Você VaiAna Carolina Almeida CunhaAinda não há avaliações

- Como Organizar A Pasta de Arquivos de Uma Empresa 1694636840Documento2 páginasComo Organizar A Pasta de Arquivos de Uma Empresa 1694636840Faustino AntónioAinda não há avaliações

- Direito Comercial - Livros ComerciaisDocumento20 páginasDireito Comercial - Livros ComerciaisNathalia Correa Zanella100% (1)

- Conceitos de Perícia ContábilDocumento9 páginasConceitos de Perícia ContábilJhoni Charlles SilvaAinda não há avaliações

- Balanço de AberturaDocumento8 páginasBalanço de AberturaAlcenir Fernandes Castro0% (1)

- Programa de Auditoria de Caixa e Saldos BancáriosDocumento4 páginasPrograma de Auditoria de Caixa e Saldos BancáriosScribdTranslationsAinda não há avaliações

- Unidade 6 Execucao Da Auditoria Contabil1611093760Documento17 páginasUnidade 6 Execucao Da Auditoria Contabil1611093760João Nelito Maia Da SilvaAinda não há avaliações

- Resolução CFC #1330 - EntregaDocumento2 páginasResolução CFC #1330 - EntregaAlexandre HenriqueAinda não há avaliações

- Sessao4 1Documento25 páginasSessao4 1MassangoAinda não há avaliações

- Apoio Poge Escrituração Adm1abcdef 2023-1Documento5 páginasApoio Poge Escrituração Adm1abcdef 2023-1Lakshmi DeusaAinda não há avaliações

- LIVRO CAIXA EscrituraçãoDocumento8 páginasLIVRO CAIXA Escrituraçãozeramentocontabil100% (2)

- A.teorica Vi-Escrituracao e LancamentoDocumento15 páginasA.teorica Vi-Escrituracao e LancamentoNick NaimoAinda não há avaliações

- Roteiro Auditoria Contabilidade PublicaDocumento9 páginasRoteiro Auditoria Contabilidade PublicabhsoulAinda não há avaliações

- Auditoria FiscalDocumento3 páginasAuditoria FiscalAdriana FelicidadeAinda não há avaliações

- Contabilidade - Informática - Livros ContábeisDocumento25 páginasContabilidade - Informática - Livros ContábeisContaconta100% (18)

- Atribuições Dos Setores de ContabilidadeDocumento2 páginasAtribuições Dos Setores de Contabilidaded10922451Ainda não há avaliações

- Laudo - Cobrança de Duplicata A Cliente 01Documento4 páginasLaudo - Cobrança de Duplicata A Cliente 01Anita GuilengueAinda não há avaliações

- 274 Fundamentos de Contabilidade Tema 6Documento9 páginas274 Fundamentos de Contabilidade Tema 6Viviana DellacasaAinda não há avaliações

- CONTABILIDADEDocumento4 páginasCONTABILIDADEGustavo JoséAinda não há avaliações

- Resolução CFC 1330 - 11Documento4 páginasResolução CFC 1330 - 11adriasouzaAinda não há avaliações

- Resumo NBCASPDocumento5 páginasResumo NBCASPAuxiliadora MoraisAinda não há avaliações

- TCC JudoDocumento94 páginasTCC JudoAnderson CostaAinda não há avaliações

- Post Instagram - FestaDocumento4 páginasPost Instagram - FestaAnderson CostaAinda não há avaliações

- Lista Exercícios - NoturnoDocumento2 páginasLista Exercícios - NoturnoAnderson CostaAinda não há avaliações

- Correção Lista 01,02 e 03Documento5 páginasCorreção Lista 01,02 e 03Anderson CostaAinda não há avaliações

- Lista 1 - Matemática e Estatistica - Equacao e %Documento2 páginasLista 1 - Matemática e Estatistica - Equacao e %Anderson CostaAinda não há avaliações

- Primeiros SocorrosDocumento1 páginaPrimeiros SocorrosAnderson CostaAinda não há avaliações

- 15 Socorro de EmergenciaDocumento66 páginas15 Socorro de EmergenciaAnderson CostaAinda não há avaliações

- Tabela de Pesos Aspirantes 2016Documento1 páginaTabela de Pesos Aspirantes 2016Anderson CostaAinda não há avaliações

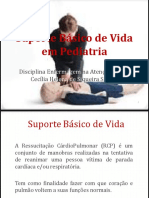

- Suporte Básico de Vida em Pediatria 2019Documento30 páginasSuporte Básico de Vida em Pediatria 2019Anderson CostaAinda não há avaliações

- RKVL-2100006 009 Posters A2 MozambiqueDocumento11 páginasRKVL-2100006 009 Posters A2 MozambiqueAnderson CostaAinda não há avaliações

- Enderecos SAT 2016Documento6 páginasEnderecos SAT 2016Felipe KaramAinda não há avaliações

- Adaptadores E.R. X R.I. - R.E.Documento51 páginasAdaptadores E.R. X R.I. - R.E.Anderson CostaAinda não há avaliações

- Educação em Primeiros Socorros para Crianças - Plataforma Global de Primeiros SocorrosDocumento12 páginasEducação em Primeiros Socorros para Crianças - Plataforma Global de Primeiros SocorrosAnderson CostaAinda não há avaliações

- CURSO Instrutor de AVCB.Documento4 páginasCURSO Instrutor de AVCB.Anderson CostaAinda não há avaliações

- Laudo AVCB CampinasDocumento4 páginasLaudo AVCB CampinasAnderson CostaAinda não há avaliações

- Tudo o Que Você Precisa Saber para Abrir Uma Gráfica - Abertura SimplesDocumento8 páginasTudo o Que Você Precisa Saber para Abrir Uma Gráfica - Abertura SimplesAnderson CostaAinda não há avaliações

- Corpo de Bombeiros - Informativo Via FacilDocumento3 páginasCorpo de Bombeiros - Informativo Via FacilPedro Luiz PiresAinda não há avaliações

- Corpo de BombeirosDocumento1 páginaCorpo de BombeirosAnderson CostaAinda não há avaliações

- Corpo de Bombeiros2Documento1 páginaCorpo de Bombeiros2Anderson CostaAinda não há avaliações

- Ebook Projeto Técnico SimplificadoDocumento8 páginasEbook Projeto Técnico SimplificadoAnderson CostaAinda não há avaliações

- Cartilha Licença de Funcionamento 2013Documento16 páginasCartilha Licença de Funcionamento 2013FireStop EngenhariaAinda não há avaliações

- FAT Corpo de Bombeiros em São Paulo - Boc Fire - Tecnologia Contra IncêndioDocumento4 páginasFAT Corpo de Bombeiros em São Paulo - Boc Fire - Tecnologia Contra IncêndioAnderson CostaAinda não há avaliações

- Instalações ElétricasDocumento3 páginasInstalações ElétricasAnderson CostaAinda não há avaliações

- Desenvolvimento Sustentável - A.V.C.BDocumento9 páginasDesenvolvimento Sustentável - A.V.C.BAnderson CostaAinda não há avaliações

- AVCB em Osasco - Como Regularizar Seu ImóvelDocumento4 páginasAVCB em Osasco - Como Regularizar Seu ImóvelAnderson CostaAinda não há avaliações

- AP 024.2015 - Inspeção Avcb 2015Documento7 páginasAP 024.2015 - Inspeção Avcb 2015Anderson CostaAinda não há avaliações

- Dossiê Técnico: Indexadores: Emergência Incêndio Edificação Plano de EmergênciaDocumento3 páginasDossiê Técnico: Indexadores: Emergência Incêndio Edificação Plano de EmergênciaAnderson CostaAinda não há avaliações