Você também pode gostar

- Ebook Imposto de Renda 2022 Investimentos v1.2 - CompressedDocumento59 páginasEbook Imposto de Renda 2022 Investimentos v1.2 - CompressediagoAinda não há avaliações

- Ebook Imposto Renda 2024-InfomoneyDocumento39 páginasEbook Imposto Renda 2024-Infomoneycamilla cruzAinda não há avaliações

- Cms Files 48656 1683142053ebook AkelooDocumento69 páginasCms Files 48656 1683142053ebook AkelooBen RickertAinda não há avaliações

- E Book Ir 2022 2023 EmpiricusDocumento88 páginasE Book Ir 2022 2023 EmpiricusTARICKAinda não há avaliações

- Ir Ebook Vitreo 2022 BDocumento77 páginasIr Ebook Vitreo 2022 BJames Thiago PereiraAinda não há avaliações

- V4 - Ebook AkelooDocumento67 páginasV4 - Ebook AkelooMauro AquinoAinda não há avaliações

- Ebook ImpostoDeRenda 2022 V2Documento21 páginasEbook ImpostoDeRenda 2022 V2Wagner PeaceAinda não há avaliações

- Guia Do Imposto de Renda 2022Documento38 páginasGuia Do Imposto de Renda 2022iagoAinda não há avaliações

- Guia Do Imposto de Renda 2022Documento38 páginasGuia Do Imposto de Renda 2022Cleverson KramekAinda não há avaliações

- Capitalizo Ebook TributaoDocumento35 páginasCapitalizo Ebook TributaoanaAinda não há avaliações

- E-Book Irpf 2024Documento57 páginasE-Book Irpf 2024DENISE DE MATTOS GAUDARDAinda não há avaliações

- Ebook IR 2024 v2Documento57 páginasEbook IR 2024 v2João LucasAinda não há avaliações

- Como Declarar Seus Investimentos No Imposto de RendaDocumento7 páginasComo Declarar Seus Investimentos No Imposto de RendasilvaronyAinda não há avaliações

- Ebook Imposto de Renda 2021Documento42 páginasEbook Imposto de Renda 2021Flávio Eduardo Lima VerdeAinda não há avaliações

- E Book Kinvo Guia IR InvestidorDocumento73 páginasE Book Kinvo Guia IR InvestidorGilmar Francisco OliveiraAinda não há avaliações

- Ebook Investimentos No IR 2022Documento37 páginasEbook Investimentos No IR 2022Bia PaierAinda não há avaliações

- Imposto de Renda 2023Documento55 páginasImposto de Renda 2023Ederson Luiz Dos SantosAinda não há avaliações

- Ebook Ir 2022Documento27 páginasEbook Ir 2022Wagner AlvesAinda não há avaliações

- Guia IR IA IU AFDocumento37 páginasGuia IR IA IU AFjeanmatematicoAinda não há avaliações

- Guia Informe Rendimentos Clear CorretoraDocumento47 páginasGuia Informe Rendimentos Clear CorretoraRuivo87Ainda não há avaliações

- Guia Informe Rendimentos Clear CorretoraDocumento49 páginasGuia Informe Rendimentos Clear CorretoraGonçalo RibeiroAinda não há avaliações

- Checklist - Documento para Declaração Do IR Versão 2021Documento17 páginasChecklist - Documento para Declaração Do IR Versão 2021Carlos FariaAinda não há avaliações

- Principais Documentos para Fazer A Declaração Do Imposto de Renda 2023Documento2 páginasPrincipais Documentos para Fazer A Declaração Do Imposto de Renda 2023Fernando MarinhoAinda não há avaliações

- Ebook Tributacao 2023Documento48 páginasEbook Tributacao 2023Michel NunesAinda não há avaliações

- E Book Tributacao - Capitalizo2023Documento48 páginasE Book Tributacao - Capitalizo2023Sandro MouraAinda não há avaliações

- Como Declarar Investimento No Imposto de RendaDocumento17 páginasComo Declarar Investimento No Imposto de RendaYasmim FontenelleAinda não há avaliações

- Como Declarar InvestimentosDocumento25 páginasComo Declarar InvestimentosPaulo BertottoAinda não há avaliações

- Guia Do Ir para Investidores 2022 PDFDocumento27 páginasGuia Do Ir para Investidores 2022 PDFJalline MelloAinda não há avaliações

- Ebook IR 2022Documento36 páginasEbook IR 2022Mariana FernandesAinda não há avaliações

- Guia Prático para Declaração de IRDocumento45 páginasGuia Prático para Declaração de IRCarlos Eduardo LocatelliAinda não há avaliações

- Ação Ir 2023Documento3 páginasAção Ir 2023leandro meloAinda não há avaliações

- Guia - Imposto de Renda - Irtrade - 2023Documento28 páginasGuia - Imposto de Renda - Irtrade - 2023Diego R. HaubertAinda não há avaliações

- Guia Do InvestidorDocumento12 páginasGuia Do InvestidorgatunoAinda não há avaliações

- Manual IRPF 2022Documento10 páginasManual IRPF 2022Rafael RodriguesAinda não há avaliações

- Documentos IRPF 2024Documento1 páginaDocumentos IRPF 2024RondinnellyAinda não há avaliações

- Imposto de RendaDocumento12 páginasImposto de RendaNaiara SilvaAinda não há avaliações

- Guia Prático: Saiba Como Declarar o Imposto de Renda 2022Documento31 páginasGuia Prático: Saiba Como Declarar o Imposto de Renda 2022jonas marquesAinda não há avaliações

- Apostila IR24Documento123 páginasApostila IR24Pamila AlvesAinda não há avaliações

- 22.03.10 - Atualização Guia IR 2022Documento43 páginas22.03.10 - Atualização Guia IR 2022LPS PRESTAÇÃO DE SERVIÇOSAinda não há avaliações

- Projeto 1Documento5 páginasProjeto 1Eric SantosAinda não há avaliações

- Aula 2 - MaterialDocumento34 páginasAula 2 - MaterialDanilo Almeida BarrosAinda não há avaliações

- Tributao Sobre InvestimentosDocumento25 páginasTributao Sobre InvestimentosDilmaisAinda não há avaliações

- E-Book Passo A Passo Imposto de Renda 2023 Expert XPDocumento32 páginasE-Book Passo A Passo Imposto de Renda 2023 Expert XPJulio ShibataAinda não há avaliações

- Cartilha IRPFDocumento17 páginasCartilha IRPFHigh TechnologyAinda não há avaliações

- Cartilhair 2020Documento12 páginasCartilhair 2020jamesaldrinAinda não há avaliações

- Guia Pratico XP Irpf 2022 v2Documento43 páginasGuia Pratico XP Irpf 2022 v2romulo vianaAinda não há avaliações

- Ebook Investidor Iniciante PDFDocumento19 páginasEbook Investidor Iniciante PDFGabriel RotherAinda não há avaliações

- Ebook Receita Federal Do Brasil - Como Declarar Ações No Imposto de RendaDocumento23 páginasEbook Receita Federal Do Brasil - Como Declarar Ações No Imposto de Rendareiback.mrjAinda não há avaliações

- Informativo IRDocumento3 páginasInformativo IRPlayer of the PlayerAinda não há avaliações

- Cartilha Declare Certo IRPF 2022Documento16 páginasCartilha Declare Certo IRPF 2022Leandro CandidoAinda não há avaliações

- Maratona IrpfDocumento25 páginasMaratona IrpfNatalia DelcorsiAinda não há avaliações

- 2021 Ebook Declaracao Imposto de RendaDocumento28 páginas2021 Ebook Declaracao Imposto de RendaJoelAinda não há avaliações

- Contrato de MútuoDocumento11 páginasContrato de MútuoVictor Hugo FreireAinda não há avaliações

- 9wzqmeij Ebook Ir 2021Documento11 páginas9wzqmeij Ebook Ir 2021Paula LovisiAinda não há avaliações

- (E-Book) Manual Do Imposto de RendaDocumento23 páginas(E-Book) Manual Do Imposto de RendaArthur AszneAinda não há avaliações

- Guia IInforme de Rendimentos Clear CorretoraDocumento37 páginasGuia IInforme de Rendimentos Clear CorretoraBruno GomesAinda não há avaliações

- Manual Do Imposto de Renda PDFDocumento33 páginasManual Do Imposto de Renda PDFGustavo Dos Santos CardosoAinda não há avaliações

- Ebook - Guia Imposto de Renda 2021Documento26 páginasEbook - Guia Imposto de Renda 2021Valdermir100% (1)

- IRPF - 2023 - Nacional-R3Documento34 páginasIRPF - 2023 - Nacional-R3nayarakelly73Ainda não há avaliações

- CAP1 - A Estrutura Da TerraDocumento43 páginasCAP1 - A Estrutura Da TerraRoberta CaladoAinda não há avaliações

- Arte 13-03Documento25 páginasArte 13-03Roberta CaladoAinda não há avaliações

- Cultura, Expressão e Arte (Cap 1)Documento11 páginasCultura, Expressão e Arte (Cap 1)Roberta CaladoAinda não há avaliações

- CAP2 CorreçãoPag57Documento23 páginasCAP2 CorreçãoPag57Roberta CaladoAinda não há avaliações

- Linguagem Verbal e Nao Verbal 3Documento4 páginasLinguagem Verbal e Nao Verbal 3Roberta CaladoAinda não há avaliações

- Imposto de Renda 2023 BONUS v1.0 COMPDocumento57 páginasImposto de Renda 2023 BONUS v1.0 COMPRoberta CaladoAinda não há avaliações

- Linguagem Verbal e Nao Verbal 1 - CópiaDocumento2 páginasLinguagem Verbal e Nao Verbal 1 - CópiaRoberta CaladoAinda não há avaliações

- Linguagem Verbal e Nao Verbal 2Documento3 páginasLinguagem Verbal e Nao Verbal 2Roberta CaladoAinda não há avaliações

- Atividade de Variação Linguística WorksheetDocumento1 páginaAtividade de Variação Linguística WorksheetRoberta CaladoAinda não há avaliações

- Trab. Av. Variações Linguísticas 6º e 7º Ano 1º Bim. PDF Português (Idioma) LinguísticaDocumento1 páginaTrab. Av. Variações Linguísticas 6º e 7º Ano 1º Bim. PDF Português (Idioma) LinguísticaRoberta CaladoAinda não há avaliações

- Atividade Variação Linguística WorksheetDocumento2 páginasAtividade Variação Linguística WorksheetRoberta CaladoAinda não há avaliações

- Food Service - Ano 8-J.MacedoDocumento102 páginasFood Service - Ano 8-J.MacedoIvan Rodrigues de MoraesAinda não há avaliações

- Caracteristicas Do SalarioDocumento66 páginasCaracteristicas Do SalarioIury Marcos50% (2)

- Contrato Patrimonial Soluções FinanceirasDocumento5 páginasContrato Patrimonial Soluções FinanceirasHouse Impressões & PersonalizadosAinda não há avaliações

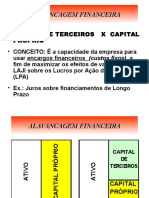

- 6-Alavancagem FinanceiraDocumento16 páginas6-Alavancagem FinanceiraNivinha BorgesAinda não há avaliações

- Aula 1 - Planejamento e Operação de Pacotes (Autosaved)Documento37 páginasAula 1 - Planejamento e Operação de Pacotes (Autosaved)Andréa BorgesAinda não há avaliações

- 0214P21204133 Leb Ciencias Humanas Boulos V1 Manual 001 288 PNLD 2021Documento5 páginas0214P21204133 Leb Ciencias Humanas Boulos V1 Manual 001 288 PNLD 2021Marcio100% (4)

- IBET - Módulo 3 - Seminário 5Documento5 páginasIBET - Módulo 3 - Seminário 5Pedro GarciaAinda não há avaliações

- Decisão CVM BahemaDocumento55 páginasDecisão CVM BahemaJaime PimentaAinda não há avaliações

- Professor - Fundamental - II - Matem - Itica 3Documento9 páginasProfessor - Fundamental - II - Matem - Itica 3SrMartins RibeiroAinda não há avaliações

- Conteúdo Programático - TST IfbDocumento24 páginasConteúdo Programático - TST IfbRafael FreitasAinda não há avaliações

- Sintese Sistema Tributario Angolano Maio07Documento17 páginasSintese Sistema Tributario Angolano Maio07Davicerada Vic CarterAinda não há avaliações

- Ebook Marcello SafeDocumento8 páginasEbook Marcello Safeleandrobsr100% (1)

- Programa gERENCIAMENTO DE rISCOSDocumento24 páginasPrograma gERENCIAMENTO DE rISCOSMatthew Cbbo100% (1)

- Manual Integrador Blue Sol PDFDocumento16 páginasManual Integrador Blue Sol PDFMarcelo Peixoto Del PelosoAinda não há avaliações

- DSM - Manual - Esa 60 BC ADocumento18 páginasDSM - Manual - Esa 60 BC AOtavio Rodrigo VieiraAinda não há avaliações

- Movimentação e ArmazenagemDocumento4 páginasMovimentação e Armazenagemrafael bernardAinda não há avaliações

- Apresentação Da Disciplina E Conceitos Introdutórios: Microeconomia Aplicada Aos NegóciosDocumento50 páginasApresentação Da Disciplina E Conceitos Introdutórios: Microeconomia Aplicada Aos Negóciosveridianna AndradeAinda não há avaliações

- Avaliação Formativa 1 AiffDocumento2 páginasAvaliação Formativa 1 AiffEdmilson MoraisAinda não há avaliações

- Lista de Exercícios 1Documento1 páginaLista de Exercícios 1Suzi SouzaAinda não há avaliações

- Apostila Cpa 10 Professor Lucas SilvaDocumento109 páginasApostila Cpa 10 Professor Lucas SilvaAugustopaz19hotmail.com HenriqueAinda não há avaliações

- Lista de Exercicios Resolvidos EmpreendedorismoDocumento4 páginasLista de Exercicios Resolvidos EmpreendedorismoMarcio Gleyber100% (7)

- Tarefa Assíncrona 4 Ana Dos SantosDocumento5 páginasTarefa Assíncrona 4 Ana Dos Santosanaisabelsantos1995Ainda não há avaliações

- Catálogo K21 2021 PT ESDocumento380 páginasCatálogo K21 2021 PT ESFelismino BarrosAinda não há avaliações

- Juros CompostosDocumento3 páginasJuros CompostosVinny SantosAinda não há avaliações

- 5 Dicas para Fazer Um Logo EficazDocumento1 página5 Dicas para Fazer Um Logo EficazCarlos Alberto PereiraAinda não há avaliações

- Ebook RotaDocumento33 páginasEbook RotaIngrid SilverAinda não há avaliações

- Modelo Do Plano de Negócios Baseado No FAEDocumento20 páginasModelo Do Plano de Negócios Baseado No FAELiberato PauloAinda não há avaliações

- 135-Article Text-409-1-10-20180606Documento25 páginas135-Article Text-409-1-10-20180606Miquelle CardosoAinda não há avaliações

- Qualidade de Vida - Notorio Saber IvDocumento24 páginasQualidade de Vida - Notorio Saber IvJosé Dias BurckhardtAinda não há avaliações

- Apresentacao Da CadeiraDocumento3 páginasApresentacao Da CadeiraPessoa LindaAinda não há avaliações