100% acharam este documento útil (1 voto)

170 visualizações43 páginasImpostos em Refeições Coletivas

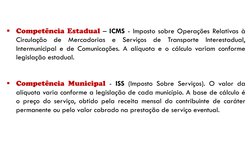

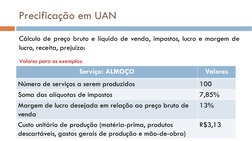

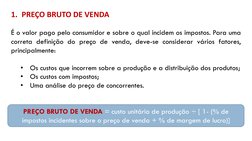

O documento fornece instruções sobre como calcular e controlar custos em unidades de alimentação e nutrição, incluindo:

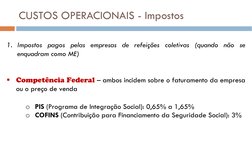

1) Como calcular impostos, preços brutos e líquidos de venda, lucros e margens de lucro;

2) O que é ponto de equilíbrio e como calculá-lo;

3) Exemplos de cálculos de custos, preços, impostos, lucros, receitas e ponto de equilíbrio para unidades de alimentação.

Enviado por

Andreza VilellaDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PDF, TXT ou leia on-line no Scribd

100% acharam este documento útil (1 voto)

170 visualizações43 páginasImpostos em Refeições Coletivas

O documento fornece instruções sobre como calcular e controlar custos em unidades de alimentação e nutrição, incluindo:

1) Como calcular impostos, preços brutos e líquidos de venda, lucros e margens de lucro;

2) O que é ponto de equilíbrio e como calculá-lo;

3) Exemplos de cálculos de custos, preços, impostos, lucros, receitas e ponto de equilíbrio para unidades de alimentação.

Enviado por

Andreza VilellaDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PDF, TXT ou leia on-line no Scribd

![Exemplo:

Preço Bruto de Venda = R$3,13 ÷ [1 – (7,85% + 13%)]

Preço Bruto de Venda = R$3,13 ÷ [1 – (0,0785 + 0,13)]

Preço Br](https://screenshots.scribd.com/Scribd/252_100_85/141/539653476/6.jpeg)