Você também pode gostar

- Inglês Aplicado Para Contabilidade + Normas Brasileiras E Internacionais Ifrs & Us GaapNo EverandInglês Aplicado Para Contabilidade + Normas Brasileiras E Internacionais Ifrs & Us GaapAinda não há avaliações

- NCRF 12 Imparidade ActivosDocumento22 páginasNCRF 12 Imparidade ActivosLeandro246080Ainda não há avaliações

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- Impairment e ativos intangíveis em contabilidade internacionalDocumento20 páginasImpairment e ativos intangíveis em contabilidade internacionalHumberto_studyAinda não há avaliações

- 8592 Reducao Ao Valor Recuperavel de Ativos Fernando ApratoDocumento69 páginas8592 Reducao Ao Valor Recuperavel de Ativos Fernando ApratoVitor Santos RozenoAinda não há avaliações

- Redução ao Valor RecuperávelDocumento8 páginasRedução ao Valor RecuperávelDiogo Vasconcellos SilvaAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Depreciação e Amortização: conceitos e métodosDocumento22 páginasDepreciação e Amortização: conceitos e métodosValmir CavalcantiAinda não há avaliações

- Impairment TestDocumento4 páginasImpairment TestRayane Guedes100% (1)

- Análise da recuperabilidade de ativos - impairmentDocumento43 páginasAnálise da recuperabilidade de ativos - impairmentricardoAinda não há avaliações

- Preço De Venda: Uma Função De Marketing E Gestão De CustosNo EverandPreço De Venda: Uma Função De Marketing E Gestão De CustosAinda não há avaliações

- Livro Digital - Teste de RecuperabilidadeDocumento42 páginasLivro Digital - Teste de RecuperabilidadeIsabelle AlmeidaAinda não há avaliações

- Slides Imobilizado e DepreciaçãoDocumento8 páginasSlides Imobilizado e DepreciaçãoElpidio GodoyAinda não há avaliações

- Avaliação de Projetos eDocumento21 páginasAvaliação de Projetos egreg27Ainda não há avaliações

- Ativos não correntes vendaDocumento17 páginasAtivos não correntes vendadihfhfAinda não há avaliações

- CFC-AtivosDocumento5 páginasCFC-AtivosIonara SantosAinda não há avaliações

- Redução ao Valor Recuperável: Introdução e AlcanceDocumento88 páginasRedução ao Valor Recuperável: Introdução e AlcanceJoão Carlos MidonAinda não há avaliações

- Apres - ConcAtivEmprDocumento78 páginasApres - ConcAtivEmprfrancisco antunesAinda não há avaliações

- Ativo Não Circulante Mantido para VendaDocumento9 páginasAtivo Não Circulante Mantido para VendaAne Liliane CostaAinda não há avaliações

- AtividadeDocumento2 páginasAtividadecesiroacjAinda não há avaliações

- Aula 8Documento31 páginasAula 8diegoAinda não há avaliações

- Aula 4 - Contabilidade Financeira - Normas e DFCDocumento28 páginasAula 4 - Contabilidade Financeira - Normas e DFCOlavo DieguesAinda não há avaliações

- Estudo Prático Dos Aspectos Contábeis 11.638 Com 11.941Documento64 páginasEstudo Prático Dos Aspectos Contábeis 11.638 Com 11.941Michael Anderson ResendeAinda não há avaliações

- Aulas 9 A 12 01.03.2021 9471Documento23 páginasAulas 9 A 12 01.03.2021 9471Marina GomesAinda não há avaliações

- Aula 03 - Geral - Igor Cintra - 2018Documento129 páginasAula 03 - Geral - Igor Cintra - 2018jftconcursos100% (1)

- Aula 2 - Cont Avançada II - CPC 01 - Valor Recuperável - 2020 PDFDocumento40 páginasAula 2 - Cont Avançada II - CPC 01 - Valor Recuperável - 2020 PDFLetícia ReisAinda não há avaliações

- Contabilidade para Investidores Modulo 2Documento51 páginasContabilidade para Investidores Modulo 2Assad TubagiAinda não há avaliações

- Livro Digital - ANC MVDocumento20 páginasLivro Digital - ANC MVIsabelle AlmeidaAinda não há avaliações

- 2.1 Inventários (Produção)Documento49 páginas2.1 Inventários (Produção)Daniela PinheiroAinda não há avaliações

- 7-Sistema de Inventário Permanente - SIPDocumento18 páginas7-Sistema de Inventário Permanente - SIPSusana BaraoAinda não há avaliações

- Balanço patrimonial de empresa com ativo não circulanteDocumento32 páginasBalanço patrimonial de empresa com ativo não circulanteTammy OliveiraAinda não há avaliações

- NCP 10 Inventários - 1Documento36 páginasNCP 10 Inventários - 1Diogo PachecoAinda não há avaliações

- Redução ao Valor Recuperável de Ativos: Definições e Teste de ImpairmentDocumento68 páginasRedução ao Valor Recuperável de Ativos: Definições e Teste de ImpairmentGabriel CarvalhoAinda não há avaliações

- Tratamento contabilístico do ativo imobilizado corpóreoDocumento31 páginasTratamento contabilístico do ativo imobilizado corpóreoAngelson Domingos100% (1)

- In Icio de ActividadeDocumento6 páginasIn Icio de ActividadericksmannAinda não há avaliações

- Apostila Cont Intermediaria AlunosDocumento28 páginasApostila Cont Intermediaria AlunosAmanda Santos100% (1)

- NIC02Documento10 páginasNIC02António AlmeidaAinda não há avaliações

- Contabilidade Financeira I: Activos, Inventários e Sistemas de MovimentaçãoDocumento33 páginasContabilidade Financeira I: Activos, Inventários e Sistemas de MovimentaçãoVeríssimo RodriguesAinda não há avaliações

- Cálculo do Resultado Básico por AçãoDocumento81 páginasCálculo do Resultado Básico por AçãoDivina Angelita G Do PradoAinda não há avaliações

- Aula 2 Ativo Imobilizado OficialDocumento21 páginasAula 2 Ativo Imobilizado OficialKamile LazzarottoAinda não há avaliações

- CPC 01 R1Documento45 páginasCPC 01 R1Fernando Mendes SilvaAinda não há avaliações

- Aula 2 - Revisão PDFDocumento67 páginasAula 2 - Revisão PDFWagner Mauro TatagibaAinda não há avaliações

- Pol Fin CGDocumento75 páginasPol Fin CGNiara CruzAinda não há avaliações

- Prova Exame de Suficiência 1.2011Documento45 páginasProva Exame de Suficiência 1.2011Dinael Marcos MarquesAinda não há avaliações

- Exame de Suficiência Bacharel em Ciências Contábeis Prova Resolvida e ComentadaDocumento45 páginasExame de Suficiência Bacharel em Ciências Contábeis Prova Resolvida e ComentadaAmanda Santos100% (2)

- Contabilidade Intermediaria EstoqueDocumento51 páginasContabilidade Intermediaria EstoquePaulo BezerraAinda não há avaliações

- Revisão Parcial Aula 16maioDocumento23 páginasRevisão Parcial Aula 16maiopatriciaAinda não há avaliações

- Estoques CPC 16Documento22 páginasEstoques CPC 16Evelyn KalineAinda não há avaliações

- ATIVO NÃO CIRCULANTE MANTIDO PARA VENDADocumento6 páginasATIVO NÃO CIRCULANTE MANTIDO PARA VENDAskopmannAinda não há avaliações

- Capítulo 2 - Activos Não Correntes e AmortizaçõesDocumento36 páginasCapítulo 2 - Activos Não Correntes e AmortizaçõesFernando ChambeAinda não há avaliações

- B3 Tributa%C3%A7%C3%A3o PF eBook IR2024Documento41 páginasB3 Tributa%C3%A7%C3%A3o PF eBook IR2024HamakyAinda não há avaliações

- EXAME SUFICIÊNCIA 2011 RESOLVIDODocumento51 páginasEXAME SUFICIÊNCIA 2011 RESOLVIDOBONZAO100% (1)

- Exercicios de FixaçãoDocumento4 páginasExercicios de FixaçãoDouglas SantosAinda não há avaliações

- Tributação de investimentosDocumento40 páginasTributação de investimentosalexnuneszoAinda não há avaliações

- Slides 2 ContabFinanceiraDocumento70 páginasSlides 2 ContabFinanceiraPaulo GarcezAinda não há avaliações

- PROVISOESDocumento10 páginasPROVISOESDA BocaAinda não há avaliações

- Introdução ao PGCDocumento42 páginasIntrodução ao PGCGilberto DomingosAinda não há avaliações

- Introdução ao PGCDocumento42 páginasIntrodução ao PGCGilberto DomingosAinda não há avaliações

- Hora Do Chá Canal Benefícios para Sua Saúde No Telegram @saudedicasnaturaisDocumento41 páginasHora Do Chá Canal Benefícios para Sua Saúde No Telegram @saudedicasnaturaisDA BocaAinda não há avaliações

- Suco de Noni e Suas e Seus BeneficiosDocumento31 páginasSuco de Noni e Suas e Seus BeneficiosEDUARDO BRANDÃO100% (1)

- PGRS - PadrãoDocumento32 páginasPGRS - Padrãomaiconsobi99Ainda não há avaliações

- Decreto 70.2009Documento192 páginasDecreto 70.2009Helio MassavaAinda não há avaliações

- Book Una Proença-NovoDocumento41 páginasBook Una Proença-NovoNeilonAraujoAinda não há avaliações

- Globalização e integração do espaço mundialDocumento7 páginasGlobalização e integração do espaço mundialMARIA ALICE DA SILVA SANTANA ABREUAinda não há avaliações

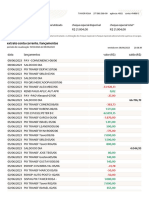

- itau_extrato_032023Documento13 páginasitau_extrato_032023tawerrosaAinda não há avaliações

- Nfe 008449Documento1 páginaNfe 008449Azul CargoAinda não há avaliações

- O avanço tecnológico e seus impactosDocumento14 páginasO avanço tecnológico e seus impactosRoni LeiteAinda não há avaliações

- Estudo de Caso - LogisticaDocumento6 páginasEstudo de Caso - LogisticaSara MatosAinda não há avaliações

- Instrumentos Da Politica FiscalDocumento8 páginasInstrumentos Da Politica FiscalisabeledandaraAinda não há avaliações

- Tendencias 280224Documento16 páginasTendencias 280224José GalterAinda não há avaliações

- Instruções impressão boletoDocumento1 páginaInstruções impressão boletosaluizAinda não há avaliações

- Lista de exercícios de matemáticaDocumento7 páginasLista de exercícios de matemáticaSara MilhomemAinda não há avaliações

- CCT DiferenciaDocumento27 páginasCCT DiferenciafabriciomgomieroAinda não há avaliações

- Memorial de Cálculo Projeto SupermercadoDocumento6 páginasMemorial de Cálculo Projeto SupermercadoFábio Eduardo MachadoAinda não há avaliações

- 50 Questões SnaDocumento31 páginas50 Questões Snanetob3Ainda não há avaliações

- 13 - Conhecimentos Bancários (50 Mapas Mentais) - AmostraDocumento8 páginas13 - Conhecimentos Bancários (50 Mapas Mentais) - AmostraExodus Exodia RodriguesAinda não há avaliações

- Apresentação Cluster Tecnólogico Naval - EmgepronDocumento19 páginasApresentação Cluster Tecnólogico Naval - EmgepronFórum Permanente de Desenvolvimento Estratégico do Estado do RJAinda não há avaliações

- 2 - Classicos X Keynes (A)Documento35 páginas2 - Classicos X Keynes (A)Diego PalmiereAinda não há avaliações

- Concurso de Admissão ao Curso de Engenharia de ProduçãoDocumento4 páginasConcurso de Admissão ao Curso de Engenharia de ProduçãoClara MartinsAinda não há avaliações

- Empreendedorismo digital de produtores independentes de jogosDocumento14 páginasEmpreendedorismo digital de produtores independentes de jogosTaylan CarvalhoAinda não há avaliações

- Pulo Do Gato Das Milhas 2 1Documento9 páginasPulo Do Gato Das Milhas 2 1marcos limaAinda não há avaliações

- 1658416062740as 7 Ferramentas Da Qualidade - 2022Documento19 páginas1658416062740as 7 Ferramentas Da Qualidade - 2022José ManuelAinda não há avaliações

- Gestão social através de instrumentosDocumento42 páginasGestão social através de instrumentosKelen BandeiraAinda não há avaliações

- Economia Aplicada: Análise de Dados EconómicosDocumento30 páginasEconomia Aplicada: Análise de Dados EconómicosRui RegoAinda não há avaliações

- Inovação Como Instrumento de Posicionamento e CompetitividadeDocumento2 páginasInovação Como Instrumento de Posicionamento e Competitividadehelo15260Ainda não há avaliações

- Execução por título executivoDocumento9 páginasExecução por título executivoEduardo De GasperiAinda não há avaliações

- Contrato de Locação de Imóvel ComercialDocumento30 páginasContrato de Locação de Imóvel Comercialmarco baptistaAinda não há avaliações

- Embalagens: como escolher a ideal para o seu negócioDocumento27 páginasEmbalagens: como escolher a ideal para o seu negócioAdriano Dorneles de OliveiraAinda não há avaliações

- Boleto FaturaDocumento1 páginaBoleto FaturaGA Studio GraficoAinda não há avaliações

- Catalogo Promocional Pecas Rev10 2023Documento62 páginasCatalogo Promocional Pecas Rev10 2023Comercial AlvesAinda não há avaliações

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- IoT: Como Usar a "Internet Das Coisas" Para Alavancar Seus NegóciosNo EverandIoT: Como Usar a "Internet Das Coisas" Para Alavancar Seus NegóciosNota: 4 de 5 estrelas4/5 (2)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- Agência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNo EverandAgência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNota: 4 de 5 estrelas4/5 (4)

- Liderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoNo EverandLiderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoAinda não há avaliações

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- 8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosNo Everand8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosAinda não há avaliações

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Desigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNo EverandDesigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNota: 4 de 5 estrelas4/5 (1)

- Guia prático para negócios de impacto socialNo EverandGuia prático para negócios de impacto socialNota: 5 de 5 estrelas5/5 (2)

- Trabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharNo EverandTrabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharAinda não há avaliações

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- A nova administração pública: Profissionalização, Eficiência e GovernançaNo EverandA nova administração pública: Profissionalização, Eficiência e GovernançaNota: 4 de 5 estrelas4/5 (1)

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Gestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNo EverandGestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNota: 3.5 de 5 estrelas3.5/5 (9)

- Muita Alma Nessa Hora: Lições para empreender com propósitoNo EverandMuita Alma Nessa Hora: Lições para empreender com propósitoNota: 5 de 5 estrelas5/5 (1)

- Gestão de Projetos e Lean Construction:: Uma Abordagem Prática e IntegradaNo EverandGestão de Projetos e Lean Construction:: Uma Abordagem Prática e IntegradaNota: 5 de 5 estrelas5/5 (2)

- Pilares das organizações do futuro: O que gestores públicos e privados devem conhecerNo EverandPilares das organizações do futuro: O que gestores públicos e privados devem conhecerNota: 4 de 5 estrelas4/5 (1)