Você também pode gostar

- Alterações propostas à dedução de prejuízos fiscais e taxas de IRC na PLOE/2023Documento33 páginasAlterações propostas à dedução de prejuízos fiscais e taxas de IRC na PLOE/2023Ilídio OliveiraAinda não há avaliações

- Ajuste Fiscal ICMS - ProcedimentoDocumento126 páginasAjuste Fiscal ICMS - Procedimentocalvino alves de castro juniorAinda não há avaliações

- Alterações do RICMS sobre substituição tributáriaDocumento63 páginasAlterações do RICMS sobre substituição tributáriaJosley MagalhãesAinda não há avaliações

- Orçamento Suplementar 2020Documento46 páginasOrçamento Suplementar 2020António GuimarãesAinda não há avaliações

- Oficio Circulado 20242 2022 PDFDocumento6 páginasOficio Circulado 20242 2022 PDFPedro CanavarroAinda não há avaliações

- Desoneração Folha de PagamentoDocumento13 páginasDesoneração Folha de PagamentoMárcio MeloAinda não há avaliações

- Atualizações Direito Previdenciário 2022Documento5 páginasAtualizações Direito Previdenciário 2022SaraGomesAinda não há avaliações

- 02 - Exposição de Motivos Da PECDocumento8 páginas02 - Exposição de Motivos Da PECmoacirloureiro4723100% (1)

- Isenções de IMI para prédios de baixo valor e baixos rendimentosDocumento3 páginasIsenções de IMI para prédios de baixo valor e baixos rendimentosNoé Vilas BoasAinda não há avaliações

- PRT 2021Documento4 páginasPRT 2021Carla MarisaAinda não há avaliações

- DLRR e investimento em armazenagemDocumento14 páginasDLRR e investimento em armazenagemFeliz MauricioAinda não há avaliações

- IRC - Gratificações de BalançoDocumento21 páginasIRC - Gratificações de BalançoFrancisco FalcaoAinda não há avaliações

- Termo Aditivo Fecomercio X Sis 2022 2023Documento10 páginasTermo Aditivo Fecomercio X Sis 2022 2023Weslei Ribeiro NascimentoAinda não há avaliações

- 2023.10.16-ICE - Regime Fiscal Incentivo Capitalização Empresas - Art - 43ºD EBF - Ofic - Circ - 20261Documento5 páginas2023.10.16-ICE - Regime Fiscal Incentivo Capitalização Empresas - Art - 43ºD EBF - Ofic - Circ - 20261fproencaAinda não há avaliações

- 03 Anexo A PDFDocumento68 páginas03 Anexo A PDFManuelAinda não há avaliações

- 03 Anexo ADocumento68 páginas03 Anexo Ajanastarr99100% (1)

- Oficio Circulado 30138Documento8 páginasOficio Circulado 30138Joseph Dos SantosAinda não há avaliações

- PIS:COFINS - EFD-Contribuições - Registro 0900Documento3 páginasPIS:COFINS - EFD-Contribuições - Registro 0900Luiz PauloAinda não há avaliações

- CCT 2022-2023 define regras para comércio de BarbacenaDocumento8 páginasCCT 2022-2023 define regras para comércio de BarbacenaBernard Simões MarteletoAinda não há avaliações

- CCT 2022/2022 fixa pisos salariais e condições de trabalho para asseio no ESDocumento24 páginasCCT 2022/2022 fixa pisos salariais e condições de trabalho para asseio no ESCaio FernandesAinda não há avaliações

- Reforma Fiscal KPMG 2015 PDFDocumento18 páginasReforma Fiscal KPMG 2015 PDFDonald MaloneAinda não há avaliações

- Dissidio 2022-2023 Construção CivilDocumento18 páginasDissidio 2022-2023 Construção CivilTyago Dos SantosAinda não há avaliações

- Capitulo 3 Analise Das Propostas 66Documento4 páginasCapitulo 3 Analise Das Propostas 66Família SoaresAinda não há avaliações

- Decreto Lei Nº 18 2004 Alteração Ao Decreto Lei Nº 62 2003 de 30 de Dezembro - 2Documento5 páginasDecreto Lei Nº 18 2004 Alteração Ao Decreto Lei Nº 62 2003 de 30 de Dezembro - 2Aline FurtadoAinda não há avaliações

- Novas tabelas de retenção na fonte IRS 2023Documento9 páginasNovas tabelas de retenção na fonte IRS 2023masterumAinda não há avaliações

- Termo Aditivo A Convencao Coletiva Limpeza Ambiental 2022-2024Documento4 páginasTermo Aditivo A Convencao Coletiva Limpeza Ambiental 2022-2024Renato StefaniAinda não há avaliações

- Convencao Coletiva Sintiqs 2019.2021 RegistradaDocumento10 páginasConvencao Coletiva Sintiqs 2019.2021 RegistradaMarcelaIzidroZambonAinda não há avaliações

- DL N.º 70-A - 2000, de 05 de MaioDocumento12 páginasDL N.º 70-A - 2000, de 05 de MaioROSANEAinda não há avaliações

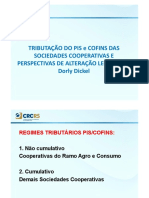

- Tributação Do PIS e COFINS Das Sociedades CooperativasDocumento26 páginasTributação Do PIS e COFINS Das Sociedades CooperativasItaloAndersonAinda não há avaliações

- Convencao Generos AdendoDocumento4 páginasConvencao Generos AdendoJnttzAinda não há avaliações

- SINDRATARDocumento7 páginasSINDRATARKatia BalbiAinda não há avaliações

- Convenção Coletiva 2020/2021 abrange metalúrgicos de Itaguaí, Magé, Nova Iguaçu e RJDocumento21 páginasConvenção Coletiva 2020/2021 abrange metalúrgicos de Itaguaí, Magé, Nova Iguaçu e RJKatia BalbiAinda não há avaliações

- Modelo Carta Detalhando Valores Anexo I Contextualizacao 1Documento3 páginasModelo Carta Detalhando Valores Anexo I Contextualizacao 1Rodrigo OliveiraAinda não há avaliações

- Regras de incentivos fiscaisDocumento42 páginasRegras de incentivos fiscaisKaren Cristina Abreu de OliveiraAinda não há avaliações

- CPRB sobre receita bruta de empresasDocumento9 páginasCPRB sobre receita bruta de empresasGeziel Sena ColaresAinda não há avaliações

- PERT prorroga prazo e altera regras de parcelamento tributárioDocumento35 páginasPERT prorroga prazo e altera regras de parcelamento tributáriojoseanapAinda não há avaliações

- Convenção Coletiva 2022-2023 do Comércio de PetrolinaDocumento16 páginasConvenção Coletiva 2022-2023 do Comércio de PetrolinaJéssica GomesAinda não há avaliações

- Termo Aditivo CCT 2022-24 Comércio DFDocumento33 páginasTermo Aditivo CCT 2022-24 Comércio DFHellenAinda não há avaliações

- Convenção Coletiva de Trabalho 2022 2023Documento20 páginasConvenção Coletiva de Trabalho 2022 2023Led TassoAinda não há avaliações

- Mediador Termo Aditivo Convencao MetalDocumento6 páginasMediador Termo Aditivo Convencao MetalRodrigo KauanAinda não há avaliações

- Modelo 22 Manual PreenchimentoDocumento59 páginasModelo 22 Manual PreenchimentoPaulo HenriquesAinda não há avaliações

- Reajuste salarial e benefícios para trabalhadores da indústria metalúrgicaDocumento41 páginasReajuste salarial e benefícios para trabalhadores da indústria metalúrgicaFabricio OliveiraAinda não há avaliações

- Instrutiva Sobre o Retençao Dos Subsidios de FeriasDocumento1 páginaInstrutiva Sobre o Retençao Dos Subsidios de FeriasAfonso PedroAinda não há avaliações

- Circ CCT - 23 24 AssinadaDocumento7 páginasCirc CCT - 23 24 AssinadaWellington SamuelAinda não há avaliações

- Instrução Normativa RFB #2.121, de 15 de Dezembro de 2022 - Instrução Normativa RFB #2.121, de 15 de Dezembro de 2022 - Dou - Imprensa NacionalDocumento316 páginasInstrução Normativa RFB #2.121, de 15 de Dezembro de 2022 - Instrução Normativa RFB #2.121, de 15 de Dezembro de 2022 - Dou - Imprensa NacionalGilberto NogueiraAinda não há avaliações

- 2020 2021 Homologada-1-CctDocumento20 páginas2020 2021 Homologada-1-CctAlex SilvaAinda não há avaliações

- Manual Q 07 Mod22Documento81 páginasManual Q 07 Mod22Catarina ResendeAinda não há avaliações

- Convenção Coletiva 2021/2022 de SergipeDocumento21 páginasConvenção Coletiva 2021/2022 de SergipeDuesley LeiteAinda não há avaliações

- PROPOhhftgxfszxSTA DE LEI QUE APROVA O ORÇAMENTO O OGE PARA O EXERCICIO DE 2023Documento92 páginasPROPOhhftgxfszxSTA DE LEI QUE APROVA O ORÇAMENTO O OGE PARA O EXERCICIO DE 2023Victor AlfredoAinda não há avaliações

- Decreto11580 Pag16Documento52 páginasDecreto11580 Pag16Ana Paula BaptistellaAinda não há avaliações

- Anexos Do OfícioDocumento19 páginasAnexos Do OfícioLourenço FloresAinda não há avaliações

- CCT Sescap 2023 2024Documento23 páginasCCT Sescap 2023 2024junior087Ainda não há avaliações

- MACRO VISAO FAQ TributáriaDocumento11 páginasMACRO VISAO FAQ TributáriaFernando CercalAinda não há avaliações

- 54 A Irc Dupla Tributação JuridicaDocumento13 páginas54 A Irc Dupla Tributação JuridicaCarlaAinda não há avaliações

- Decreto-Lei 42-91 de 22 de Janeiro Retencao de IrsDocumento8 páginasDecreto-Lei 42-91 de 22 de Janeiro Retencao de IrslmraAinda não há avaliações

- Img1 CCT Siemaco SP X Sindverde Vigencia 01-0-9592Documento17 páginasImg1 CCT Siemaco SP X Sindverde Vigencia 01-0-9592fraterAinda não há avaliações

- UntitledDocumento44 páginasUntitledIsaque Julião ChagasAinda não há avaliações

- Interior 2022-2023 ICRegistrado1833158940Documento12 páginasInterior 2022-2023 ICRegistrado1833158940Sergio OliveiraAinda não há avaliações

- Módulo I - Considerações GeraisDocumento5 páginasMódulo I - Considerações GeraisMarcos olliberAinda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- FMSROC Newsletter 43 Jul 2022Documento34 páginasFMSROC Newsletter 43 Jul 2022Ilídio OliveiraAinda não há avaliações

- FMSROC Newsletter 44 Set 2022Documento25 páginasFMSROC Newsletter 44 Set 2022Ilídio OliveiraAinda não há avaliações

- Condicoes Gerais Conta I9 v1 PTDocumento26 páginasCondicoes Gerais Conta I9 v1 PTAntônioAinda não há avaliações

- Eusebioalmeida ReformaprocessotrabalhoDocumento25 páginasEusebioalmeida ReformaprocessotrabalhoIlídio OliveiraAinda não há avaliações

- Realidade Virtual Na Paralisia CerebralDocumento222 páginasRealidade Virtual Na Paralisia CerebralLéia de SousaAinda não há avaliações

- Validação de redes de terra de subestações por tensões de contacto e passoDocumento38 páginasValidação de redes de terra de subestações por tensões de contacto e passoIlídio OliveiraAinda não há avaliações

- Física - Revista Superinteressante - A Maior Teoria Do Século (Mecânica Quântica)Documento1 páginaFísica - Revista Superinteressante - A Maior Teoria Do Século (Mecânica Quântica)edurafaelsantosAinda não há avaliações

- Soldagem com máxima resistência à trincasDocumento1 páginaSoldagem com máxima resistência à trincasRobson PereiraAinda não há avaliações

- A supremacia de Cristo sobre toda a criaçãoDocumento2 páginasA supremacia de Cristo sobre toda a criaçãoIvana LaísAinda não há avaliações

- 7ºano Matemática Atividade 13 Instruções e Gabarito Da Atividade 12Documento6 páginas7ºano Matemática Atividade 13 Instruções e Gabarito Da Atividade 12Evelyn Pimentel Santa BrígidaAinda não há avaliações

- Citologia Resumo Para EstudoDocumento6 páginasCitologia Resumo Para Estudojessicakarolina1117Ainda não há avaliações

- Relatório SedimentaçãoDocumento25 páginasRelatório SedimentaçãoMarianaAinda não há avaliações

- Aplicação do solo grampeado em obra de grande porteDocumento37 páginasAplicação do solo grampeado em obra de grande porteZeDoChaaAinda não há avaliações

- 1492 o Encobrimento Do Outro A Origem Do Mito Da ModernidadeDocumento8 páginas1492 o Encobrimento Do Outro A Origem Do Mito Da ModernidadeCharles_alvesAinda não há avaliações

- Casa e Decoração - Maio 2020Documento96 páginasCasa e Decoração - Maio 2020MiyoxAinda não há avaliações

- Curso Qualificação Técnica EletrônicaDocumento42 páginasCurso Qualificação Técnica EletrônicaLuan Lemos de SouzaAinda não há avaliações

- Livro Capítulo Alimentos Funcionais e Perspectivas de InovaçõesDocumento18 páginasLivro Capítulo Alimentos Funcionais e Perspectivas de InovaçõesPara a FamíliaAinda não há avaliações

- O Homem de Bem - ResignaçãoDocumento4 páginasO Homem de Bem - ResignaçãoUniao com JesusAinda não há avaliações

- Batizado de Maria Stella Ghetti FradeDocumento14 páginasBatizado de Maria Stella Ghetti FradeAlan RottoliAinda não há avaliações

- 2 Série - LPDocumento16 páginas2 Série - LPNicolas Calizotti Moura0% (2)

- Classificação Climática de Köppen-GeigerDocumento18 páginasClassificação Climática de Köppen-GeigerGuilherme Netter100% (1)

- Levantamento Florístico - UFMG PDFDocumento6 páginasLevantamento Florístico - UFMG PDFFernando FrançaAinda não há avaliações

- Projeto Fit 60D Funciona Mesmo (FAÇA AQUI O DOWNLOAD)Documento5 páginasProjeto Fit 60D Funciona Mesmo (FAÇA AQUI O DOWNLOAD)Raliel DiasAinda não há avaliações

- Carcinoma diferenciado da tireoide: fatores prognósticos e terapiaDocumento55 páginasCarcinoma diferenciado da tireoide: fatores prognósticos e terapiaJoice Azevedo100% (1)

- NTE 026 Montagem Rede de Distribuição Aérea Urbana 14 Edição PDFDocumento84 páginasNTE 026 Montagem Rede de Distribuição Aérea Urbana 14 Edição PDFSivaldo Dunga Xavier ValAinda não há avaliações

- Circuitos de corrente contínua: introdução à eletrotécnicaDocumento52 páginasCircuitos de corrente contínua: introdução à eletrotécnicaDiego AraújoAinda não há avaliações

- Campanha de DanielDocumento3 páginasCampanha de DanielFrancisco José Vitor MarquesAinda não há avaliações

- Gabarito Cardivascular e RespiratorioDocumento4 páginasGabarito Cardivascular e RespiratorioCarlos MaroveAinda não há avaliações

- God Of War: luz e cor transformam jogoDocumento9 páginasGod Of War: luz e cor transformam jogoMARLLON KWE DA SILVA FERREIRAAinda não há avaliações

- Bioeletrogênese e potencial de repousoDocumento9 páginasBioeletrogênese e potencial de repousoDenise Barth RebescoAinda não há avaliações

- Cálculo de iluminância para ambientesDocumento3 páginasCálculo de iluminância para ambientesbrandaumbbbAinda não há avaliações

- Apostila Anatomia e Fisiologia HumanaDocumento145 páginasApostila Anatomia e Fisiologia HumanaNetúnio Naves da SilvaAinda não há avaliações

- 2 Pulverizadores 3.0Documento114 páginas2 Pulverizadores 3.0Peças01 Caiaponia0% (1)

- Manual Forno Turbo Digitop Gás M. Interno - Rev 12 - CurvasDocumento18 páginasManual Forno Turbo Digitop Gás M. Interno - Rev 12 - CurvasJoabe a.pAinda não há avaliações

- Serjobah - Clérigo Da SepulturaDocumento3 páginasSerjobah - Clérigo Da SepulturaLucasAinda não há avaliações

- Acústica de SalasDocumento77 páginasAcústica de SalasCibelle J. Donza50% (6)