Você também pode gostar

- Importação E Exportação: Tudo Sobre Importação E Exportação De ProdutosNo EverandImportação E Exportação: Tudo Sobre Importação E Exportação De ProdutosAinda não há avaliações

- Exportação descomplicada: O seu produto além das fronteiras brasileirasNo EverandExportação descomplicada: O seu produto além das fronteiras brasileirasAinda não há avaliações

- Trabalho de Logística ActualizadoDocumento13 páginasTrabalho de Logística ActualizadoEllvena BHDAinda não há avaliações

- Aula 2 ExportacaoDocumento25 páginasAula 2 ExportacaoDaniel RibeiroAinda não há avaliações

- Declaracao Aduaneira e Operacoes de Transito em MocambiqueDocumento20 páginasDeclaracao Aduaneira e Operacoes de Transito em MocambiqueJoaquim PaiaAinda não há avaliações

- Trabalho de LogísticaDocumento9 páginasTrabalho de LogísticaEllvena BHDAinda não há avaliações

- Introdução À ExportaçãoDocumento25 páginasIntrodução À ExportaçãoGestão de Pessoas AlphaAinda não há avaliações

- Despachos Aduaneiros PDFDocumento28 páginasDespachos Aduaneiros PDFmarceloestimuloAinda não há avaliações

- Aspectos Administrativos Da ExportaçãoDocumento10 páginasAspectos Administrativos Da ExportaçãoC J Schubert PereiraAinda não há avaliações

- Despacho Aduaneiro de ExportaçãoDocumento6 páginasDespacho Aduaneiro de ExportaçãoStephanieAinda não há avaliações

- O Processo, Intervenientes e Instrumentos Utilizados Nas Importações e Nas ExportaçõesDocumento9 páginasO Processo, Intervenientes e Instrumentos Utilizados Nas Importações e Nas ExportaçõesStelio CuinicaAinda não há avaliações

- Relatorio - Vadinho FinalDocumento16 páginasRelatorio - Vadinho FinalOsvaldo SergioAinda não há avaliações

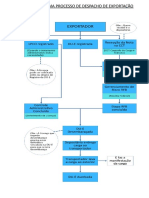

- Fluxograma ExportaçãoDocumento4 páginasFluxograma ExportaçãoFabiano PurperAinda não há avaliações

- Sumário Da AulaDocumento107 páginasSumário Da AulapedropauloAinda não há avaliações

- Esamc - Aula 4 - ComexDocumento47 páginasEsamc - Aula 4 - Comexkerunis xvAinda não há avaliações

- DespensaDocumento2 páginasDespensaVidal Manecas Aurelio JoelAinda não há avaliações

- Terminologia Aduaneira Inforfip 20.03.18Documento22 páginasTerminologia Aduaneira Inforfip 20.03.18Grupo Família Koxi GFKAinda não há avaliações

- AduaneiroDocumento6 páginasAduaneiroEngineer SoluçõesAinda não há avaliações

- Prova Comex - Processo SeletivoDocumento7 páginasProva Comex - Processo SeletivoRafaelrhzioberAinda não há avaliações

- Comex - 14 SiscomexDocumento37 páginasComex - 14 SiscomexGustavo rcAinda não há avaliações

- Operações Alfandegarias PDFDocumento4 páginasOperações Alfandegarias PDFMARIA VIEGASAinda não há avaliações

- Processo de ImportaçãoDocumento30 páginasProcesso de ImportaçãoAyme Imóveis100% (1)

- Prova 4 AFRFB-2010-01Documento10 páginasProva 4 AFRFB-2010-01Rogério SilvaAinda não há avaliações

- Importação e ExportaçãoDocumento65 páginasImportação e ExportaçãonaogostodematematicaAinda não há avaliações

- Costos de ImportacionDocumento8 páginasCostos de ImportacionJuan Carlos De La Cruz AyalaAinda não há avaliações

- Resumo Legislação AduaneiraDocumento38 páginasResumo Legislação AduaneiraMarecháAinda não há avaliações

- Terminologia AduaneiraDocumento22 páginasTerminologia AduaneiraNany BenzaAinda não há avaliações

- In RFB 1059Documento28 páginasIn RFB 1059timler1971Ainda não há avaliações

- Cartilha de Despacho AduaneiroDocumento21 páginasCartilha de Despacho Aduaneirocarlos28021969Ainda não há avaliações

- Alfandega PDFDocumento7 páginasAlfandega PDFantonmp66Ainda não há avaliações

- Apontamentos Gerais NaitransDocumento10 páginasApontamentos Gerais NaitransCARLOS JOAQUIM SEQUEIRAAinda não há avaliações

- Manual Do Exportador Minfin034137Documento7 páginasManual Do Exportador Minfin034137Celestino MucoaAinda não há avaliações

- Importação Passo-a-PassoDocumento8 páginasImportação Passo-a-PassoLuis Fernando KatzAinda não há avaliações

- Roteiro D..Documento4 páginasRoteiro D..Igor leaoAinda não há avaliações

- Requisitos para Exportar Café Verde ADocumento4 páginasRequisitos para Exportar Café Verde AElmer Lopez sisAinda não há avaliações

- Traders Reference Guide Formatted PT Final 01292019Documento37 páginasTraders Reference Guide Formatted PT Final 01292019Messias KyuuseishiiAinda não há avaliações

- Regimes AduaneirosDocumento14 páginasRegimes AduaneirosRomao Massango Romix100% (1)

- Guia e Requerimento de Exportação TemporáriaDocumento6 páginasGuia e Requerimento de Exportação TemporáriaDavi CaminAinda não há avaliações

- Registro de Veículo 0 KM - Portal Detran SPDocumento3 páginasRegistro de Veículo 0 KM - Portal Detran SPEdson FelixAinda não há avaliações

- Tuf Funapol AnvisaDocumento3 páginasTuf Funapol AnvisaTraffic ManagerAinda não há avaliações

- Legislação AduaneiraDocumento94 páginasLegislação Aduaneiradjailson36100% (2)

- Modulo XDocumento21 páginasModulo XLucilio DiogoAinda não há avaliações

- Proposta DHN Brasil TradeDocumento3 páginasProposta DHN Brasil TradeThiago AbatiAinda não há avaliações

- Slides de Aula Unidade IIDocumento48 páginasSlides de Aula Unidade IIAna liza MarquesAinda não há avaliações

- Apostila Sobre Exportação de Mármore e GranitoDocumento19 páginasApostila Sobre Exportação de Mármore e GranitolaisAinda não há avaliações

- Legislação Aduaneira - Todos Os MapasDocumento54 páginasLegislação Aduaneira - Todos Os MapasÍris CorreiaAinda não há avaliações

- Aprendendo A ExportarDocumento60 páginasAprendendo A ExportarRose GerkeAinda não há avaliações

- Glossário - ComexDocumento14 páginasGlossário - ComexAnderson ValverdeAinda não há avaliações

- Logística Internacional PDFDocumento130 páginasLogística Internacional PDFAllyf Ferreira100% (1)

- China Link Trading - Guia Prtico Como Importar Da ChinaDocumento18 páginasChina Link Trading - Guia Prtico Como Importar Da ChinaRafael David100% (1)

- Comex - 6 Mercadorias e Suas Particularidades No Comércio InternacionalDocumento45 páginasComex - 6 Mercadorias e Suas Particularidades No Comércio InternacionalGustavo rcAinda não há avaliações

- Procedimentos AduaneirosDocumento8 páginasProcedimentos AduaneirosAnonymous WXebzKAAAinda não há avaliações

- Mercado de COMEX No BrasilDocumento25 páginasMercado de COMEX No BrasilGuga PastoreAinda não há avaliações

- Roteiro Básico para ImportaçãoDocumento4 páginasRoteiro Básico para Importaçãovane.noronha50% (2)

- Export AngolaDocumento14 páginasExport AngolaJoãoMarquesAinda não há avaliações

- Exporter LEGISLAÇÃO E DOCUMENTOSDocumento5 páginasExporter LEGISLAÇÃO E DOCUMENTOSbetinalinomoroAinda não há avaliações

- Curso de Escrituração Fiscal Digital ICMS/IPI: guia essencial para Auditores, Contabilistas, Consultores e Estudantes de Ciências ContábeisNo EverandCurso de Escrituração Fiscal Digital ICMS/IPI: guia essencial para Auditores, Contabilistas, Consultores e Estudantes de Ciências ContábeisAinda não há avaliações

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- Fraude no Comércio Exterior: A interposição fraudulenta de terceirosNo EverandFraude no Comércio Exterior: A interposição fraudulenta de terceirosAinda não há avaliações

- Agt Janeiro2018Documento6 páginasAgt Janeiro2018Branco SoaresAinda não há avaliações

- Anexo Xi MPR Saf 072 r01Documento114 páginasAnexo Xi MPR Saf 072 r01Branco SoaresAinda não há avaliações

- 52 Mensagem de Agradecimento Ao Cliente InacreditáveisDocumento11 páginas52 Mensagem de Agradecimento Ao Cliente InacreditáveisBranco SoaresAinda não há avaliações

- Mensagem de Saudação WhatsApp Comercial (4 Exemplos para Encantar Seus Clientes)Documento13 páginasMensagem de Saudação WhatsApp Comercial (4 Exemplos para Encantar Seus Clientes)Branco SoaresAinda não há avaliações

- Pagamento Prestacao Da Divida TributariaDocumento2 páginasPagamento Prestacao Da Divida TributariaBranco SoaresAinda não há avaliações

- Agt Novembro 2017Documento10 páginasAgt Novembro 2017Branco SoaresAinda não há avaliações

- Gerenciamento de ImportaçãoDocumento69 páginasGerenciamento de ImportaçãoBranco SoaresAinda não há avaliações

- O Prazo de Caducidade No Novo Código Geral TributárioDocumento2 páginasO Prazo de Caducidade No Novo Código Geral TributárioBranco SoaresAinda não há avaliações

- Agt Marco 2018Documento8 páginasAgt Marco 2018Branco SoaresAinda não há avaliações

- Projetos Comunitarios IDocumento5 páginasProjetos Comunitarios IBranco SoaresAinda não há avaliações

- Procedimento Autorizacao Pagamento A PrestacaoDocumento8 páginasProcedimento Autorizacao Pagamento A PrestacaoBranco SoaresAinda não há avaliações

- O Preco de Venda No Mercado Retalhista D PDFDocumento33 páginasO Preco de Venda No Mercado Retalhista D PDFBranco SoaresAinda não há avaliações

- SUBSIDIO DE NATAL OU 13.o MES EM ANGOLADocumento3 páginasSUBSIDIO DE NATAL OU 13.o MES EM ANGOLABranco SoaresAinda não há avaliações

- Acordao ArrendamentoDocumento8 páginasAcordao ArrendamentoBranco SoaresAinda não há avaliações

- Diário II Série N.º 06 IV II 2018 2019Documento7 páginasDiário II Série N.º 06 IV II 2018 2019Branco SoaresAinda não há avaliações

- MANUAL Portal de AgentesDocumento33 páginasMANUAL Portal de AgentesBranco SoaresAinda não há avaliações

- Traking BILL OF LADING MHGZ21050237Documento1 páginaTraking BILL OF LADING MHGZ21050237Branco SoaresAinda não há avaliações

- O Que Ha de Novo Na Nova LGT AngolaDocumento4 páginasO Que Ha de Novo Na Nova LGT AngolaBranco SoaresAinda não há avaliações

- #Daniela Dal Estudo Viabilidade PDFDocumento100 páginas#Daniela Dal Estudo Viabilidade PDFBranco SoaresAinda não há avaliações

- Projecto ComunitarioDocumento4 páginasProjecto ComunitarioBranco SoaresAinda não há avaliações

- Lei Que Aprova Oge 2019Documento17 páginasLei Que Aprova Oge 2019Branco Soares100% (1)

- Agravamento Imposto de ConsumoDocumento10 páginasAgravamento Imposto de ConsumoBranco SoaresAinda não há avaliações

- Bases Gerais Das Concessões PortuáriasDocumento7 páginasBases Gerais Das Concessões PortuáriasBranco SoaresAinda não há avaliações

- Sistema Dirf - Fontes Pagadoras - Informações Apresentadas em Dirf Do Ano-Calendário Fernanda Rangel DominguesDocumento2 páginasSistema Dirf - Fontes Pagadoras - Informações Apresentadas em Dirf Do Ano-Calendário Fernanda Rangel DominguesNanda RangelAinda não há avaliações

- Arquivos 1242022181180Documento40 páginasArquivos 1242022181180RafaelJúniorSouzaAinda não há avaliações

- Cap. 5 - Transporte Internacional e Operações LogísticasDocumento18 páginasCap. 5 - Transporte Internacional e Operações Logísticasfactos tugasAinda não há avaliações

- O Que É SiafiDocumento3 páginasO Que É SiafiMaxwell TrindadeAinda não há avaliações

- Bens - Noção e ClassificaçãoDocumento16 páginasBens - Noção e ClassificaçãoBininha Super100% (1)

- Live 3 GAP - Escopo, Custos e RiscoDocumento20 páginasLive 3 GAP - Escopo, Custos e RiscoThuanne BaptistaAinda não há avaliações

- R65 IGUÁ X Centro Via Aeroporto 1Documento2 páginasR65 IGUÁ X Centro Via Aeroporto 1agaby666Ainda não há avaliações

- Pro Post A Comercial Start Up Voucher 2023Documento14 páginasPro Post A Comercial Start Up Voucher 2023André AlmeidaAinda não há avaliações

- Anexo I - Tabela de Precos - Portaria - 105Documento7 páginasAnexo I - Tabela de Precos - Portaria - 105julio cesar manizni da silvaAinda não há avaliações

- Ética Empresarial Caso PráticoDocumento5 páginasÉtica Empresarial Caso PráticoWlisses ScipiãoAinda não há avaliações

- Teorias AdministrastivasDocumento6 páginasTeorias AdministrastivasPaloma BastosAinda não há avaliações

- CV Weverson Vieira GuedesDocumento2 páginasCV Weverson Vieira GuedesAlessandro Oliveira da costaAinda não há avaliações

- Catalogo NoralDocumento121 páginasCatalogo NoralEdson GomesAinda não há avaliações

- ATIVIDADE 3 - ADM e Ética EmpresarialDocumento3 páginasATIVIDADE 3 - ADM e Ética EmpresarialSanio MaboniAinda não há avaliações

- Obrigação de Dar Coisa Certa: Caiu !Documento9 páginasObrigação de Dar Coisa Certa: Caiu !Carlos EduardoAinda não há avaliações

- Tabela Aquastop 2021 CINDocumento4 páginasTabela Aquastop 2021 CINJoãoMiguelFernandesAinda não há avaliações

- GradilDocumento5 páginasGradilAnonymous lEBdswQXmxAinda não há avaliações

- Caderno Técnico - G11-Concreto DNITDocumento91 páginasCaderno Técnico - G11-Concreto DNITINGRID CAMILO DOS SANTOSAinda não há avaliações

- Aula 02 - Rogério RenzettiDocumento13 páginasAula 02 - Rogério RenzettiBrenda vianaAinda não há avaliações

- MODELO DECLARAÇÃO DE POSSE Novo PDFDocumento1 páginaMODELO DECLARAÇÃO DE POSSE Novo PDFSaulo DiogoAinda não há avaliações

- 2019.03.19 - Política de Saúde e Seguranca OperacionalDocumento8 páginas2019.03.19 - Política de Saúde e Seguranca OperacionalWilson da SilvaAinda não há avaliações

- Vantagens de Ter Um Serviço de Higiene e Segurança No Trabalho Organizado PDFDocumento2 páginasVantagens de Ter Um Serviço de Higiene e Segurança No Trabalho Organizado PDFTany LevchukAinda não há avaliações

- GetFileAttachment 8Documento2 páginasGetFileAttachment 8Júlia Stelvia Gouveia100% (1)

- Leiautes Do Esocial v2.5 - Anexo I - Tabelas (Cons. Até NT 22.2021)Documento144 páginasLeiautes Do Esocial v2.5 - Anexo I - Tabelas (Cons. Até NT 22.2021)marcus lemos da silvaAinda não há avaliações

- RCM70 2005Documento44 páginasRCM70 2005Gilney PalharesAinda não há avaliações

- EbookDocumento50 páginasEbookleandro silvaAinda não há avaliações

- Ferramenta Analisa Conversão - Linha RM - TDNDocumento7 páginasFerramenta Analisa Conversão - Linha RM - TDNBruno Winicius AmorimAinda não há avaliações

- Quais Fatores Podem Interferir em Uma Análise?: Amanda Soares de MeloDocumento3 páginasQuais Fatores Podem Interferir em Uma Análise?: Amanda Soares de MeloVIVIANE KLEINAinda não há avaliações

- A Culpa e Do Meu Contador - Douglas Gomes FilhoDocumento112 páginasA Culpa e Do Meu Contador - Douglas Gomes FilhoHellen RochaAinda não há avaliações

- TC-001139.989.20-6 - F. Butantan X Rodoserv Engenharia Ltda Licitação e ContratoDocumento7 páginasTC-001139.989.20-6 - F. Butantan X Rodoserv Engenharia Ltda Licitação e ContratoRicardo ChapolaAinda não há avaliações