Você também pode gostar

- Tti Uc10 Atividade 1Documento10 páginasTti Uc10 Atividade 1Ana Beatris Almeida100% (1)

- Contrato de Prestação de Serviços Contábeis 02Documento8 páginasContrato de Prestação de Serviços Contábeis 02Dhieniffer Dias-e Rodrigo FreitasAinda não há avaliações

- Modelo Contrato PJDocumento4 páginasModelo Contrato PJJose Henrique De JesusAinda não há avaliações

- 0214P21204133 Leb Ciencias Humanas Boulos V1 Manual 001 288 PNLD 2021Documento5 páginas0214P21204133 Leb Ciencias Humanas Boulos V1 Manual 001 288 PNLD 2021Marcio100% (4)

- Indicadores QualidadeDocumento17 páginasIndicadores QualidadejapabortolucciAinda não há avaliações

- O Que É RudftoDocumento8 páginasO Que É RudftoPr_ReneAinda não há avaliações

- Modelo Básico de Contrato de Prestação de Serviços ContábeisDocumento4 páginasModelo Básico de Contrato de Prestação de Serviços ContábeisDiego TeschAinda não há avaliações

- Modelo Contrato de Prestacao de Servico SimplesDocumento2 páginasModelo Contrato de Prestacao de Servico Simpleston102012Ainda não há avaliações

- Manual Síndico PDFDocumento52 páginasManual Síndico PDFDanilo Abrantes100% (2)

- Resumo Do Texto "O NeuromarketingDocumento2 páginasResumo Do Texto "O Neuromarketingsuperantigo0% (1)

- SC Cosit N 160-2021Documento9 páginasSC Cosit N 160-2021Leonardo OnoratoAinda não há avaliações

- SC Cosit N 55-2020Documento6 páginasSC Cosit N 55-2020Efigenia Márlia BrasilinoAinda não há avaliações

- 2 - Contrato DedetizacaoDocumento5 páginas2 - Contrato DedetizacaovalentedejesusAinda não há avaliações

- IRRF Na Base de Cálculo Da CIDEDocumento5 páginasIRRF Na Base de Cálculo Da CIDEFelipe GamaAinda não há avaliações

- Transmissoes EstabelecimentosDocumento12 páginasTransmissoes EstabelecimentosJc LpAinda não há avaliações

- Direito Eleitoral - José Jairo Gomes - 12 Edição - 2016Documento5 páginasDireito Eleitoral - José Jairo Gomes - 12 Edição - 2016Cindy TavaresAinda não há avaliações

- Modelos Replicas Pis CofinsDocumento13 páginasModelos Replicas Pis CofinsRodrigo FurlanAinda não há avaliações

- CapituloVI IRPJLucroReal2010Documento23 páginasCapituloVI IRPJLucroReal2010antonio guedesAinda não há avaliações

- Manual de Lançamentos Contábeis - Contratos de Mútuo Entre Pessoas Jurídicas Ou Entre Pessoa Jurídica e Pessoa FísicaDocumento6 páginasManual de Lançamentos Contábeis - Contratos de Mútuo Entre Pessoas Jurídicas Ou Entre Pessoa Jurídica e Pessoa FísicaLeonel FerreiraAinda não há avaliações

- PIV20533Documento5 páginasPIV20533Jorge SantanaAinda não há avaliações

- SC Cosit N 71-2023Documento13 páginasSC Cosit N 71-2023Patrick MARINSAinda não há avaliações

- Alugueis Recebidos PJDocumento3 páginasAlugueis Recebidos PJGisele PacagnaniAinda não há avaliações

- Boletim-IR - Despesas IndedutíveisDocumento3 páginasBoletim-IR - Despesas IndedutíveisNadir LucknerAinda não há avaliações

- Alugueis Comparativo PF e PJDocumento6 páginasAlugueis Comparativo PF e PJFABIO SOUZAAinda não há avaliações

- Apostila Auditoria Fiscal e Tributaria - VERSAO PRELIMINAR NAO REVISADA PDFDocumento30 páginasApostila Auditoria Fiscal e Tributaria - VERSAO PRELIMINAR NAO REVISADA PDFhesm10Ainda não há avaliações

- SC Cosit N 32-2017Documento9 páginasSC Cosit N 32-2017Prica SantosAinda não há avaliações

- Cedência Da Posição Contratual em Leasing Imobiliario - PT27733 - Set - 2023Documento7 páginasCedência Da Posição Contratual em Leasing Imobiliario - PT27733 - Set - 2023Americo AraujoAinda não há avaliações

- Modelo de Contrato de Prestação de Serviços ContábeisDocumento7 páginasModelo de Contrato de Prestação de Serviços Contábeiscarlosbh2009Ainda não há avaliações

- Contrato de Locação ComercialDocumento19 páginasContrato de Locação ComercialWillian CardosoAinda não há avaliações

- Obrigacoes Na Contabilidade Da Construcao CivilDocumento29 páginasObrigacoes Na Contabilidade Da Construcao CivilMaria Aparecida ZientarskiAinda não há avaliações

- Regulamento de Taxas e LicencasDocumento79 páginasRegulamento de Taxas e LicencasJose OliveiraAinda não há avaliações

- Lei 7000 - 2021Documento61 páginasLei 7000 - 2021Vinicius FabreAinda não há avaliações

- Considerações Acerca Da Tributação Sobre Operações de Venda de Imóveis No Lucro PresumidoDocumento38 páginasConsiderações Acerca Da Tributação Sobre Operações de Venda de Imóveis No Lucro PresumidoSimone Manhães Paulo VieiraAinda não há avaliações

- Cartilha para Os CondomíniosDocumento7 páginasCartilha para Os CondomíniosCarlos SantosAinda não há avaliações

- PessoaJuridica DIPJ 2005 PergDocumento4 páginasPessoaJuridica DIPJ 2005 PergRubya ClaudiaAinda não há avaliações

- Prestação de Serviço Através de Cessão de MãoDocumento23 páginasPrestação de Serviço Através de Cessão de MãoaryespindolaAinda não há avaliações

- Arrendamento MercantilDocumento4 páginasArrendamento MercantilElisangelaWulfAinda não há avaliações

- Seminário ViDocumento7 páginasSeminário ViMariana LopesAinda não há avaliações

- SC Cosit N 311-2019Documento15 páginasSC Cosit N 311-2019Francisco Magno MairinkAinda não há avaliações

- Decisões Arbitrais - Direito FiscalDocumento4 páginasDecisões Arbitrais - Direito FiscalÂngela CatarinoAinda não há avaliações

- Cessao de Mao de ObraDocumento3 páginasCessao de Mao de ObraLEONEIDEAinda não há avaliações

- Informação N° 023-2023-CDCR-SUCOR PDFDocumento3 páginasInformação N° 023-2023-CDCR-SUCOR PDFPaulo BenevidesAinda não há avaliações

- Modelo de Reajuste e Encargo Crédito HabitacionalDocumento29 páginasModelo de Reajuste e Encargo Crédito HabitacionalRodrigo FigueiredoAinda não há avaliações

- Contrato de Prestação de Serviços Contábeis Simplificado - Modelo 02Documento4 páginasContrato de Prestação de Serviços Contábeis Simplificado - Modelo 02grasyAinda não há avaliações

- Contratos - Modelo Contrato FundoDocumento12 páginasContratos - Modelo Contrato FundobrunosrabeloAinda não há avaliações

- Contencioso Das Taxas Das AutarquiasDocumento36 páginasContencioso Das Taxas Das AutarquiasMaria CostaAinda não há avaliações

- Lei de Execução Fiscal CRMVDocumento87 páginasLei de Execução Fiscal CRMVAdailton OliveiraAinda não há avaliações

- Aditivo de Contrato de LocaçãoDocumento4 páginasAditivo de Contrato de LocaçãorosangelaAinda não há avaliações

- Regime Fiscal Aplicavel Ao Sector Imobiliario em Mocambique PDFDocumento3 páginasRegime Fiscal Aplicavel Ao Sector Imobiliario em Mocambique PDFBaboi JúniorAinda não há avaliações

- Locação de Bens MóveisDocumento5 páginasLocação de Bens MóveisRiquelme AlmeidaAinda não há avaliações

- Ver Tutela Cautelar Antecedente Nº 1424500-38.2023.8.12.0000 Comarca de Campo Grande - DJMS N.º 5318, de 9.1.2024, P. 407Documento16 páginasVer Tutela Cautelar Antecedente Nº 1424500-38.2023.8.12.0000 Comarca de Campo Grande - DJMS N.º 5318, de 9.1.2024, P. 407theimovel.bagaroloAinda não há avaliações

- CONTRATO 02 - Professor de MusicasDocumento3 páginasCONTRATO 02 - Professor de MusicasDaiane BrazAinda não há avaliações

- MODELO - Contrato de Prestação de Serviços Contábeis.v4Documento14 páginasMODELO - Contrato de Prestação de Serviços Contábeis.v4roneyAinda não há avaliações

- Contrato de ArrendamentoDocumento5 páginasContrato de ArrendamentoGilberto Ribeiro RibeiroAinda não há avaliações

- ContratoscribdDocumento5 páginasContratoscribdJosé FilipeAinda não há avaliações

- Artigo Nfs - A Renuncia A Isencao de Iva Nas Operacoes ImobiliariasDocumento4 páginasArtigo Nfs - A Renuncia A Isencao de Iva Nas Operacoes ImobiliariasRolando CostaAinda não há avaliações

- Lei 11941 de 2009Documento73 páginasLei 11941 de 200995502Ainda não há avaliações

- Modelo de Contrato Comercial - CUMMINS FILIAL MACAÉDocumento5 páginasModelo de Contrato Comercial - CUMMINS FILIAL MACAÉIonara Souza da RochaAinda não há avaliações

- SC SRRF06-Disit N 6.018-2018Documento8 páginasSC SRRF06-Disit N 6.018-2018DanielAinda não há avaliações

- Fundamentos Legais Da CONSTRUÇĂO A PREÇO DE CUSTODocumento13 páginasFundamentos Legais Da CONSTRUÇĂO A PREÇO DE CUSTOjpma1977Ainda não há avaliações

- Irpj Lucro Presumido Calculo Do ImpostoDocumento7 páginasIrpj Lucro Presumido Calculo Do ImpostoGestaoEmSistemasAinda não há avaliações

- Modelo Do Plano de Negócios Baseado No FAEDocumento20 páginasModelo Do Plano de Negócios Baseado No FAELiberato PauloAinda não há avaliações

- CV Maxwell SouzaDocumento1 páginaCV Maxwell SouzaMaria IoneAinda não há avaliações

- Sintese Sistema Tributario Angolano Maio07Documento17 páginasSintese Sistema Tributario Angolano Maio07Davicerada Vic CarterAinda não há avaliações

- Also - Caderno Técnico Mall e Mídia - r01 - 03.01.2023Documento49 páginasAlso - Caderno Técnico Mall e Mídia - r01 - 03.01.2023Tiago GomesAinda não há avaliações

- Lista de Exercícios 1Documento1 páginaLista de Exercícios 1Suzi SouzaAinda não há avaliações

- Princípios de MarketingDocumento15 páginasPrincípios de MarketingVehAinda não há avaliações

- Movimentação e ArmazenagemDocumento4 páginasMovimentação e Armazenagemrafael bernardAinda não há avaliações

- Food Service - Ano 8-J.MacedoDocumento102 páginasFood Service - Ano 8-J.MacedoIvan Rodrigues de MoraesAinda não há avaliações

- Código de Ética - APP BrasilDocumento12 páginasCódigo de Ética - APP BrasilGleyce MelloAinda não há avaliações

- Relatório de Treinamento - Fundamentos Da Lubrificação e Graxas - 2017-11-23Documento5 páginasRelatório de Treinamento - Fundamentos Da Lubrificação e Graxas - 2017-11-23Cristiano RamosAinda não há avaliações

- Lista de Exercicios Resolvidos EmpreendedorismoDocumento4 páginasLista de Exercicios Resolvidos EmpreendedorismoMarcio Gleyber100% (7)

- Tarefa Assíncrona 4 Ana Dos SantosDocumento5 páginasTarefa Assíncrona 4 Ana Dos Santosanaisabelsantos1995Ainda não há avaliações

- Manual Integrador Blue Sol PDFDocumento16 páginasManual Integrador Blue Sol PDFMarcelo Peixoto Del PelosoAinda não há avaliações

- Glossario Termos Engenharia de Custos Rev 251021Documento36 páginasGlossario Termos Engenharia de Custos Rev 251021Vinicius Alexandre Nunes Silva100% (2)

- Professor - Fundamental - II - Matem - Itica 3Documento9 páginasProfessor - Fundamental - II - Matem - Itica 3SrMartins RibeiroAinda não há avaliações

- 2022.05.24 - Ebook - Um Guia Definitivo para Os Primeiros Passos Na Pré-VendaDocumento9 páginas2022.05.24 - Ebook - Um Guia Definitivo para Os Primeiros Passos Na Pré-VendaPr.Flávio AugustoAinda não há avaliações

- PDG Realty S.A. Empreendimentos E Participações - em Recuperação JudicialDocumento7 páginasPDG Realty S.A. Empreendimentos E Participações - em Recuperação JudicialMarcio JuliboniAinda não há avaliações

- Aula de IVADocumento36 páginasAula de IVAMalungana Dos SantosAinda não há avaliações

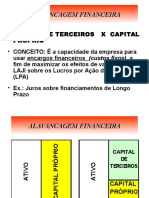

- 6-Alavancagem FinanceiraDocumento16 páginas6-Alavancagem FinanceiraNivinha BorgesAinda não há avaliações

- Gestão de Materiais: 1. As Empresas E Seus Sistemas de ProduçãoDocumento6 páginasGestão de Materiais: 1. As Empresas E Seus Sistemas de ProduçãoGivaldo Batista Bolsonaro MedeirosAinda não há avaliações

- Introdução Ao Estudo Da EconomiaDocumento3 páginasIntrodução Ao Estudo Da EconomiaMárcia SilvaAinda não há avaliações

- Aula 1 - Planejamento e Operação de Pacotes (Autosaved)Documento37 páginasAula 1 - Planejamento e Operação de Pacotes (Autosaved)Andréa BorgesAinda não há avaliações

- 5 Dicas para Fazer Um Logo EficazDocumento1 página5 Dicas para Fazer Um Logo EficazCarlos Alberto PereiraAinda não há avaliações

- Storytelling - Os Segredos Das Narrativas Mais Interessantes Do Mundo PDFDocumento21 páginasStorytelling - Os Segredos Das Narrativas Mais Interessantes Do Mundo PDFRarine MairaAinda não há avaliações

- Qualidade de Vida - Notorio Saber IvDocumento24 páginasQualidade de Vida - Notorio Saber IvJosé Dias BurckhardtAinda não há avaliações

- Modelo Planilha de Custos Por FuncionarioDocumento4 páginasModelo Planilha de Custos Por Funcionariocarlos liseAinda não há avaliações

- Decisão CVM BahemaDocumento55 páginasDecisão CVM BahemaJaime PimentaAinda não há avaliações