Você também pode gostar

- Aprenda a organizar suas finançasDocumento23 páginasAprenda a organizar suas finançasfelicittionAinda não há avaliações

- Empréstimos e financiamentos: Entenda como funcionam e defenda-seNo EverandEmpréstimos e financiamentos: Entenda como funcionam e defenda-seNota: 3 de 5 estrelas3/5 (1)

- Organização Financeira Pessoal e FamiliarDocumento13 páginasOrganização Financeira Pessoal e FamiliarMarciel UnepróAinda não há avaliações

- Ebook Guia para Criar Um Planejamento Financeiro Pessoal Eficiente PDFDocumento35 páginasEbook Guia para Criar Um Planejamento Financeiro Pessoal Eficiente PDFJosé Hélio SouzaAinda não há avaliações

- Cartilha de Educação Financeira PDFDocumento18 páginasCartilha de Educação Financeira PDFSaulo KorocoskiAinda não há avaliações

- Orçamento e Enriquecer: Como Melhorar Suas Finanças por OrçamentaçãoNo EverandOrçamento e Enriquecer: Como Melhorar Suas Finanças por OrçamentaçãoAinda não há avaliações

- 2022 08-23-176851 Apostila Organização FinanceiraDocumento26 páginas2022 08-23-176851 Apostila Organização FinanceiraRicardo santosAinda não há avaliações

- Formas Simples de Recuperar o Controle de Suas FinançasNo EverandFormas Simples de Recuperar o Controle de Suas FinançasAinda não há avaliações

- Blog-Nubank-Com-BrDocumento18 páginasBlog-Nubank-Com-BrYuran Belton BanzeAinda não há avaliações

- Gestão Financeira - MaterialDocumento10 páginasGestão Financeira - MaterialAngela MontalvãoAinda não há avaliações

- Guia de Finanças Pessoais: planeje suas receitas e despesasDocumento12 páginasGuia de Finanças Pessoais: planeje suas receitas e despesasUndercover2015Ainda não há avaliações

- Planejamento financeiroDocumento17 páginasPlanejamento financeiroRicardo CezarAinda não há avaliações

- Rev3 DNA InvestidorDocumento16 páginasRev3 DNA InvestidorWANG YING TSAinda não há avaliações

- 17-Como Organizar Sua Vida Financeira PDFDocumento11 páginas17-Como Organizar Sua Vida Financeira PDFItamar Santos Nascimento100% (3)

- Apostila (Finanças Pessoais) - LMF UNICAMP 2021Documento19 páginasApostila (Finanças Pessoais) - LMF UNICAMP 2021Giovana MoreiraAinda não há avaliações

- Dicas completas para organizar suas finanças pessoaisDocumento14 páginasDicas completas para organizar suas finanças pessoaisIvo Alves100% (1)

- Ebook - 70 Dicas para EconomizarDocumento47 páginasEbook - 70 Dicas para EconomizarJuão PauloAinda não há avaliações

- Educação FinanceiraDocumento42 páginasEducação FinanceiraBruno TeexAinda não há avaliações

- Finanças Pessoais 1Documento14 páginasFinanças Pessoais 1ANA PAULA SILVEIRAAinda não há avaliações

- Cartilha Orcamento Domestico Sicoob Cofal 2012Documento20 páginasCartilha Orcamento Domestico Sicoob Cofal 2012Lucas SilveiraAinda não há avaliações

- Planejamento financeiro: como começarDocumento21 páginasPlanejamento financeiro: como começarEder Prado100% (1)

- Consumo Consciente e Planejamento Financeiro - Aula 04Documento25 páginasConsumo Consciente e Planejamento Financeiro - Aula 04Laiane Araújo100% (1)

- 9822 - PoupançaDocumento15 páginas9822 - PoupançaRita MeteloAinda não há avaliações

- Gestão de Finanças PessoaisDocumento27 páginasGestão de Finanças PessoaisjoaokalungakalungaAinda não há avaliações

- E-Book Educa$ - VFDocumento36 páginasE-Book Educa$ - VFDanilo SsAinda não há avaliações

- Planejamento Financeiro FamiliarDocumento23 páginasPlanejamento Financeiro FamiliarGeorge Lois França100% (1)

- Financas 1 de X - Disciplina FinanceiraDocumento10 páginasFinancas 1 de X - Disciplina FinanceiraMario T. TazawaAinda não há avaliações

- Apostila Finanças Pessoais 25.10.2011Documento85 páginasApostila Finanças Pessoais 25.10.2011hesm1050% (2)

- Erros Que Você Comete Ao Organizar e Gerenciar Suas FinançasDocumento9 páginasErros Que Você Comete Ao Organizar e Gerenciar Suas FinançasLettyAinda não há avaliações

- Cópia de Apresentação 2Documento13 páginasCópia de Apresentação 2Luciellem MartinsAinda não há avaliações

- Manual de Educação Financeira UnicredDocumento24 páginasManual de Educação Financeira UnicredWanderson SilvaAinda não há avaliações

- Educacao Financeira v1Documento17 páginasEducacao Financeira v1Charles FrançaAinda não há avaliações

- 10 mandamentos poupançaDocumento5 páginas10 mandamentos poupançaAna FontainhasAinda não há avaliações

- GestaoeNegocioMódulo III - Educação FinanceiraDocumento4 páginasGestaoeNegocioMódulo III - Educação FinanceiraEcommerce OnAinda não há avaliações

- Guia Prático de Finanças PessoaisDocumento21 páginasGuia Prático de Finanças PessoaisWallace Tolentino50% (2)

- 6 dicas para organizar as finanças a dois de forma eficienteDocumento3 páginas6 dicas para organizar as finanças a dois de forma eficienteAGAPPE CNVAinda não há avaliações

- Eixo FinanciasDocumento7 páginasEixo FinanciasMaria Eduarda GomesAinda não há avaliações

- Unidade 3 - Técnicas de Orçamento DomésticoDocumento24 páginasUnidade 3 - Técnicas de Orçamento DomésticoVitor Correa da SilvaAinda não há avaliações

- Organize suas finanças com essas 9 dicasDocumento16 páginasOrganize suas finanças com essas 9 dicasLeandro ArceAinda não há avaliações

- Planejamento e Finanças PessoaisDocumento12 páginasPlanejamento e Finanças PessoaisCIROAinda não há avaliações

- Noções básicas de educação financeiraDocumento22 páginasNoções básicas de educação financeiraElder Frascolli OliveiraAinda não há avaliações

- Finanças Pessoais RevisadoDocumento96 páginasFinanças Pessoais RevisadoSeb100% (2)

- Ebook Hábitos FinanceirosDocumento16 páginasEbook Hábitos FinanceirosIPEC Inst. Proj. Edu. e ConsultAinda não há avaliações

- Cartilha Educacao Financeira Pessoa FisicaDocumento13 páginasCartilha Educacao Financeira Pessoa Fisicaleandrobaiocchi1Ainda não há avaliações

- Quebre o ciclo das dívidas com sacrifícios e reservaDocumento4 páginasQuebre o ciclo das dívidas com sacrifícios e reservaWandersonAinda não há avaliações

- Gustavo Cerbasi 10 Etapas PDFDocumento14 páginasGustavo Cerbasi 10 Etapas PDFMaria Da Conceição PatricioAinda não há avaliações

- CartilhaEdFinanceiraCompleta PDFDocumento22 páginasCartilhaEdFinanceiraCompleta PDFjansenjmsAinda não há avaliações

- Educação FinanceiraDocumento8 páginasEducação FinanceiraEunice Carmo CarmoAinda não há avaliações

- E Book Financas Com CuidadoDocumento16 páginasE Book Financas Com CuidadoTaís MartinAinda não há avaliações

- COMO ORGANIZAR AS DÍVIDAS (Gustavo Cerbasi)Documento2 páginasCOMO ORGANIZAR AS DÍVIDAS (Gustavo Cerbasi)WandersonAinda não há avaliações

- Exercícios de Orçamento FamiliarDocumento5 páginasExercícios de Orçamento Familiaranaclaravilela26Ainda não há avaliações

- Como Organizar FinançasDocumento6 páginasComo Organizar FinançasJorge Figueira de Morais Junior100% (2)

- Bo Nus+ +Organize+Sua+Vida+FinanceiraDocumento58 páginasBo Nus+ +Organize+Sua+Vida+FinanceiraCláudia GonçalvesAinda não há avaliações

- Saindo Do VermelhoDocumento3 páginasSaindo Do VermelhosrwonkaAinda não há avaliações

- Organize seu orçamento familiarDocumento43 páginasOrganize seu orçamento familiarThenysson MatosAinda não há avaliações

- Planejamento Financeiro FamiliarDocumento20 páginasPlanejamento Financeiro FamiliarHélio GomesAinda não há avaliações

- Cartilha de Boas Práticas de Dosagem - Versão Final 29 06 2018Documento2 páginasCartilha de Boas Práticas de Dosagem - Versão Final 29 06 2018Fernando Cesar GohlAinda não há avaliações

- Química Verde 2018 - FinalDocumento2 páginasQuímica Verde 2018 - FinalFernando Cesar GohlAinda não há avaliações

- Prod Pub Radio ApostilaDocumento41 páginasProd Pub Radio ApostilaFernando Cesar GohlAinda não há avaliações

- TEORIA DA ARTE E Book Interativo MateriaDocumento25 páginasTEORIA DA ARTE E Book Interativo MateriaFernando Cesar GohlAinda não há avaliações

- Concurso O Dentista e A Promoção Da Saúde BucalDocumento2 páginasConcurso O Dentista e A Promoção Da Saúde BucalFernando Cesar GohlAinda não há avaliações

- Edital n34 Programação XX EnaprocDocumento5 páginasEdital n34 Programação XX EnaprocFernando Cesar GohlAinda não há avaliações

- Produção Sonora - 1Documento1 páginaProdução Sonora - 1Fernando Cesar GohlAinda não há avaliações

- Character Design - Passo A PassoDocumento24 páginasCharacter Design - Passo A PassoFernando Cesar GohlAinda não há avaliações

- Universidade Tuiuti Do Paraná Fernando César Gohl Murocromia - Conflitos e Apropriações Entre Pichação, Grafite e Propaganda No Espaço UrbanoDocumento115 páginasUniversidade Tuiuti Do Paraná Fernando César Gohl Murocromia - Conflitos e Apropriações Entre Pichação, Grafite e Propaganda No Espaço UrbanoFernando Cesar GohlAinda não há avaliações

- Configurar Pagamento Automático - SAPDocumento25 páginasConfigurar Pagamento Automático - SAPÉrico Mattos94% (16)

- Análise Pedidos CompraDocumento1 páginaAnálise Pedidos CompraMatheus DanielAinda não há avaliações

- A Norma IATF 169492016 Mudanças, Transição, Caminhos e OportunidadesDocumento24 páginasA Norma IATF 169492016 Mudanças, Transição, Caminhos e OportunidadesRafael Penido100% (1)

- Desafios Del EntornoDocumento23 páginasDesafios Del EntornoJesus GarciaAinda não há avaliações

- Infográfico - Gestão FinanceiraDocumento1 páginaInfográfico - Gestão FinanceiraFelipe MaiaAinda não há avaliações

- DTLX Digital Content, Lda.Documento4 páginasDTLX Digital Content, Lda.Renata GontijoAinda não há avaliações

- Perguntas Lean 2Documento7 páginasPerguntas Lean 2EDUARDO MONTANARIAinda não há avaliações

- Ford aposta em nova fábrica e carro para crescer no BrasilDocumento4 páginasFord aposta em nova fábrica e carro para crescer no BrasilroamandaAinda não há avaliações

- Nestle Brasil Ltda 1: Folha 1/1Documento1 páginaNestle Brasil Ltda 1: Folha 1/1Rafael MarinAinda não há avaliações

- Segvoo Buchas Contra PesoDocumento1 páginaSegvoo Buchas Contra PesoDongodieAinda não há avaliações

- Manual de Gestão Oficinal destaca sinalização de oficinasDocumento2 páginasManual de Gestão Oficinal destaca sinalização de oficinasAutof FerreiraAinda não há avaliações

- Apostila de Gerenciamento de RiscoDocumento182 páginasApostila de Gerenciamento de RiscoJoão Tiago porto Veloso Leal89% (9)

- Portfólio em Grupo 7 Semestre UnoparDocumento22 páginasPortfólio em Grupo 7 Semestre UnoparThiago SayuriAinda não há avaliações

- Controle Interno Administração PúblicaDocumento27 páginasControle Interno Administração PúblicaJossivaldo MoraisAinda não há avaliações

- Plan estratégico para mejorar hotel Ecolodge Don FélixDocumento30 páginasPlan estratégico para mejorar hotel Ecolodge Don FélixLucasTradoParadoRio100% (1)

- Avaliação 90 - 180Documento2 páginasAvaliação 90 - 180Walquíria SantosAinda não há avaliações

- CPC 15 Combinação de NegóciosDocumento11 páginasCPC 15 Combinação de NegócioslinocmrAinda não há avaliações

- Análise de Ciclo de Vida do Petróleo OffshoreDocumento76 páginasAnálise de Ciclo de Vida do Petróleo OffshoreGiane_FAinda não há avaliações

- 2022-04-05T085501.905 - Btgfii Abr22Documento29 páginas2022-04-05T085501.905 - Btgfii Abr22John Doe Jr.Ainda não há avaliações

- Aplicações Da Impressora 3DDocumento25 páginasAplicações Da Impressora 3DJordy AllysonAinda não há avaliações

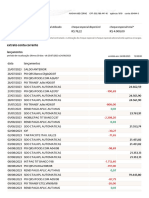

- Extrato-Itau 24 08 2023 12-08Documento3 páginasExtrato-Itau 24 08 2023 12-08Arthur Robson RoqueAinda não há avaliações

- Regulamento do Terminal Rodoviário de Lisboa Sete RiosDocumento11 páginasRegulamento do Terminal Rodoviário de Lisboa Sete RiosaqGamingAinda não há avaliações

- Gestão Ambiental e Responsabilidade SocialDocumento10 páginasGestão Ambiental e Responsabilidade SocialEnílio CastroAinda não há avaliações

- Aula 14Documento13 páginasAula 14Chaieny OliveiraAinda não há avaliações

- Terminologia ContábilDocumento14 páginasTerminologia ContábilTatianetdsAinda não há avaliações

- Opções: Introdução às opçõesDocumento80 páginasOpções: Introdução às opçõesAlbertoAinda não há avaliações

- Como Montar Uma Loja de TintasDocumento27 páginasComo Montar Uma Loja de TintasFilipi PereiraAinda não há avaliações

- Reservas de ReavaliaçãoDocumento2 páginasReservas de ReavaliaçãonunoAinda não há avaliações

- A História Do Capitalismo - 9° Ano CDocumento23 páginasA História Do Capitalismo - 9° Ano CHeleno Dos Santos MacedoAinda não há avaliações

- Processo de Trabalho em SaúdeDocumento9 páginasProcesso de Trabalho em SaúdeExuperio Farias SantosAinda não há avaliações

- Deixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNo EverandDeixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNota: 4.5 de 5 estrelas4.5/5 (5)

- A psicologia financeira: lições atemporais sobre fortuna, ganância e felicidadeNo EverandA psicologia financeira: lições atemporais sobre fortuna, ganância e felicidadeNota: 4.5 de 5 estrelas4.5/5 (21)

- 10 Maneiras de organizar a sua vida financeiraNo Everand10 Maneiras de organizar a sua vida financeiraNota: 4.5 de 5 estrelas4.5/5 (20)

- A Bíblia e sua família: Exposições bíblicas sobre casamento, família e filhosNo EverandA Bíblia e sua família: Exposições bíblicas sobre casamento, família e filhosNota: 4 de 5 estrelas4/5 (3)

- Criação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNo EverandCriação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNota: 4 de 5 estrelas4/5 (16)

- Deixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNo EverandDeixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNota: 4 de 5 estrelas4/5 (4)

- Como eu fiz $2.000.000 no mercado de ações (Traduzido)No EverandComo eu fiz $2.000.000 no mercado de ações (Traduzido)Ainda não há avaliações

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- Finanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNo EverandFinanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNota: 4.5 de 5 estrelas4.5/5 (17)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Introdução a Sociologia: Marx, Durkheim e Weber, referências fundamentaisNo EverandIntrodução a Sociologia: Marx, Durkheim e Weber, referências fundamentaisNota: 5 de 5 estrelas5/5 (3)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Patologias do social: Arqueologias do sofrimento psíquicoNo EverandPatologias do social: Arqueologias do sofrimento psíquicoNota: 5 de 5 estrelas5/5 (2)

- Desvendando O Metodo De Taufic Darhal Para Mega SenaNo EverandDesvendando O Metodo De Taufic Darhal Para Mega SenaNota: 4.5 de 5 estrelas4.5/5 (3)

- Metodologia da pesquisa: Abordagem teórico-práticaNo EverandMetodologia da pesquisa: Abordagem teórico-práticaNota: 5 de 5 estrelas5/5 (2)

- Metodologia da Pesquisa: Do Projeto ao Trabalho de Conclusão de CursoNo EverandMetodologia da Pesquisa: Do Projeto ao Trabalho de Conclusão de CursoNota: 4.5 de 5 estrelas4.5/5 (2)