Você também pode gostar

- Terra - A Herança Dos DeusesDocumento480 páginasTerra - A Herança Dos Deusesbelagouveia100% (2)

- Manual de DIreito Fiscal e AduaneiroDocumento100 páginasManual de DIreito Fiscal e AduaneiroCastigo Benjamim100% (23)

- 20 Ebook SMARcp Encerramento ContábilDocumento39 páginas20 Ebook SMARcp Encerramento ContábilCarlaAinda não há avaliações

- Ldo 2021Documento32 páginasLdo 2021Diego NielsonAinda não há avaliações

- Boletim 498Documento32 páginasBoletim 498cavcardosoAinda não há avaliações

- Regulamento Concessão Municipio CBDocumento2 páginasRegulamento Concessão Municipio CBDaniela TeixeiraAinda não há avaliações

- SeminárioPessoal 10.01.2020Documento94 páginasSeminárioPessoal 10.01.2020marcusjfi1Ainda não há avaliações

- Noticias À Sexta 31.07.2020Documento5 páginasNoticias À Sexta 31.07.2020Filipa Azevedo FernandesAinda não há avaliações

- Portaria MC Nº 775, de 2 de Junho de 2022 - Cartões e Pagamento PAB (12350824)Documento12 páginasPortaria MC Nº 775, de 2 de Junho de 2022 - Cartões e Pagamento PAB (12350824)Des GrauensAinda não há avaliações

- Perguntas e Respostas - Emendas Especiais 2021Documento8 páginasPerguntas e Respostas - Emendas Especiais 2021Robson MuriloAinda não há avaliações

- PL 5508 2020Documento40 páginasPL 5508 2020Tony SanchesAinda não há avaliações

- Dir Fin Aula 05Documento15 páginasDir Fin Aula 05DENIS KLEBERAinda não há avaliações

- Perguntas e Respostas - Emendas Especiais - 20211005Documento8 páginasPerguntas e Respostas - Emendas Especiais - 20211005Emerson LeiteAinda não há avaliações

- Informativo SST - E-SocialDocumento4 páginasInformativo SST - E-SocialRodrigo Castro CarvalhoAinda não há avaliações

- 07 de Fevereiro de 2020: Sexta-Feira - Edição #2108Documento92 páginas07 de Fevereiro de 2020: Sexta-Feira - Edição #2108brunalourencodesousa17Ainda não há avaliações

- IGD - Entenda A Polêmica Sobre o Pedido de Apuração de Indícios de Desvio de Finalidade de Recursos No Âmbito Do Programa Bolsa Família em GuaxupéDocumento16 páginasIGD - Entenda A Polêmica Sobre o Pedido de Apuração de Indícios de Desvio de Finalidade de Recursos No Âmbito Do Programa Bolsa Família em GuaxupéAnonymous 4W35DGAinda não há avaliações

- Proposta Do Metrô-DF para Os Trabalhadores em GreveDocumento5 páginasProposta Do Metrô-DF para Os Trabalhadores em GreveMetropolesAinda não há avaliações

- TermoFomento1!3!2022 1CTRDocumento4 páginasTermoFomento1!3!2022 1CTRFOGUINHORSXAinda não há avaliações

- Terceiro Setor - ProvisõesDocumento5 páginasTerceiro Setor - ProvisõesLuan Dourado Contabilidade ÚnicaAinda não há avaliações

- Obrigações-Departamento Pessoal - Check-ListDocumento4 páginasObrigações-Departamento Pessoal - Check-Listvaldemirluiz066Ainda não há avaliações

- Publicacao Audiencia 5059Documento1 páginaPublicacao Audiencia 5059jongabarbosa2023Ainda não há avaliações

- 7 - NT, CONSEMS, Dec-10579Documento2 páginas7 - NT, CONSEMS, Dec-10579Leandro De AlmeidaAinda não há avaliações

- Usf de Monjolos É Entregue Totalmente Revitalizada: Poder Executivo - Ano III - 31 de Outubro de 2022 - Edição #706Documento14 páginasUsf de Monjolos É Entregue Totalmente Revitalizada: Poder Executivo - Ano III - 31 de Outubro de 2022 - Edição #706MafefefesinhaAinda não há avaliações

- Projeto de Lei 394 2020Documento3 páginasProjeto de Lei 394 2020Bruno ManguinhaAinda não há avaliações

- Condominios 2020-2021Documento17 páginasCondominios 2020-2021Isaac GabrielAinda não há avaliações

- Código Da Publicidade em Cabo VerdeDocumento12 páginasCódigo Da Publicidade em Cabo Verdeanon_674802797Ainda não há avaliações

- Fato Relevante PDV 2020 19.10 PORDocumento1 páginaFato Relevante PDV 2020 19.10 PORBruno Enrique Silva AndradeAinda não há avaliações

- NT - 09 - 2023 - Lei - Paulo GustavoDocumento18 páginasNT - 09 - 2023 - Lei - Paulo GustavoÓscar AraújoAinda não há avaliações

- Comunicado Data de Corte 2023Documento1 páginaComunicado Data de Corte 2023Rayanna TeixeiraAinda não há avaliações

- Termo de Declaracao de DividaDocumento1 páginaTermo de Declaracao de DividaeliasfaustoinconscienteAinda não há avaliações

- 844 - Ecf Imunes Ou Isentas PDFDocumento55 páginas844 - Ecf Imunes Ou Isentas PDFMaria CanpuertaAinda não há avaliações

- Sintra: Orçamento Municipal e Grandes Opções Do Plano para 2013Documento104 páginasSintra: Orçamento Municipal e Grandes Opções Do Plano para 2013Tudo sobre SintraAinda não há avaliações

- Acordo Coletivo de Trabalho 2020-2022 TimDocumento53 páginasAcordo Coletivo de Trabalho 2020-2022 TimItagildo GarbazzaAinda não há avaliações

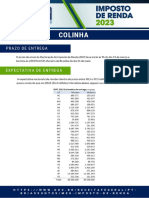

- Colinha Ir 2023Documento5 páginasColinha Ir 2023CAROLAinda não há avaliações

- Comprovante de ContratacaoDocumento5 páginasComprovante de Contratacaojeffersonluisfranca9Ainda não há avaliações

- Considerações Finais - Leila-Marcílio (1) - AssinadoDocumento3 páginasConsiderações Finais - Leila-Marcílio (1) - AssinadoeduardaAinda não há avaliações

- Conheça As Novas Hipóteses de Saque Do FGTSDocumento5 páginasConheça As Novas Hipóteses de Saque Do FGTSTatiane TabosaAinda não há avaliações

- Nota Técnica NASF e Programa Previne BrasilDocumento2 páginasNota Técnica NASF e Programa Previne BrasilBruna OrtizAinda não há avaliações

- Portaria MDS #954, de 29 de Dezembro de 2023Documento13 páginasPortaria MDS #954, de 29 de Dezembro de 2023Navegadorjc NascimentoAinda não há avaliações

- DCTF Mensal 3.5Documento2 páginasDCTF Mensal 3.5Radames OliveiraAinda não há avaliações

- EFD Contribuicoes PIS COFINSDocumento27 páginasEFD Contribuicoes PIS COFINSSergioAinda não há avaliações

- Irrf Amplo Case MunicípiosDocumento18 páginasIrrf Amplo Case MunicípiosCarolina PimentaAinda não há avaliações

- Portaria 2362 - CITDocumento17 páginasPortaria 2362 - CITPaula CassebAinda não há avaliações

- Publicações Fixas MensalmenteDocumento4 páginasPublicações Fixas Mensalmenterotinas do rhAinda não há avaliações

- C40FD76 ContratoDocumento8 páginasC40FD76 ContratoLeonardo Martins de SousaAinda não há avaliações

- Processamento de Salário Trabalho PSE IDocumento12 páginasProcessamento de Salário Trabalho PSE IRafaela MouraAinda não há avaliações

- Diário Oficial Da União: Instrução Normativa #24/Seds/Senarc/Mc, de 27 de Dezembro de 2022Documento5 páginasDiário Oficial Da União: Instrução Normativa #24/Seds/Senarc/Mc, de 27 de Dezembro de 2022Hugo PortelaAinda não há avaliações

- Principais Obrigacoes AcessoriasDocumento37 páginasPrincipais Obrigacoes AcessoriasAlison A SilvaAinda não há avaliações

- Cartilha E-SocialDocumento14 páginasCartilha E-SocialRodrigo MachadoAinda não há avaliações

- LC #101-2000 - Lei de Responsabilidade FiscalDocumento67 páginasLC #101-2000 - Lei de Responsabilidade FiscalRafaelStraudiAinda não há avaliações

- Projeto de Lei N 450 2022Documento19 páginasProjeto de Lei N 450 2022VICIADO EM FIFAAinda não há avaliações

- DEFISDocumento17 páginasDEFISBRUNO LEÃO FORTEAinda não há avaliações

- I 73171110 AssinadoDocumento12 páginasI 73171110 AssinadoHelder de CarvalhoAinda não há avaliações

- Previdencia e Desmonte Do INSSDocumento13 páginasPrevidencia e Desmonte Do INSSthamires silva de jesusAinda não há avaliações

- A BOA GESTÃO CONDOMINIAL - Resumo MaterialDocumento6 páginasA BOA GESTÃO CONDOMINIAL - Resumo MaterialSílvioAinda não há avaliações

- CCB 41014400000133Documento10 páginasCCB 41014400000133GESTOR FARMAPOINTAinda não há avaliações

- Página 1 de 22Documento33 páginasPágina 1 de 22Vanvan SantosAinda não há avaliações

- Prefeitura Municipal de Nova Santa Rita: Estado Do PiauiDocumento19 páginasPrefeitura Municipal de Nova Santa Rita: Estado Do Piauikanekomatriz15Ainda não há avaliações

- MRZ&INVEAUD - BOLETIM Medidas Tributárias - Anti-Crise (COVID-19) - 27.03.2020 PDFDocumento13 páginasMRZ&INVEAUD - BOLETIM Medidas Tributárias - Anti-Crise (COVID-19) - 27.03.2020 PDFRM FISCALAinda não há avaliações

- Processo Judicial Eletrônico - TRF3 - 1º GrauDocumento4 páginasProcesso Judicial Eletrônico - TRF3 - 1º GrauJAILSON VIDALAinda não há avaliações

- 20 Nordeste, Rio de Janeiro e Espirito SantoDocumento3 páginas20 Nordeste, Rio de Janeiro e Espirito SantoAnderson GomesAinda não há avaliações

- Curso 29770 Aula 09 v1Documento77 páginasCurso 29770 Aula 09 v1simonengquAinda não há avaliações

- Estudos de Literatura Brasileira ContemporaneaDocumento527 páginasEstudos de Literatura Brasileira Contemporaneapammoura100% (1)

- QUESTAO ArcadismoDocumento4 páginasQUESTAO ArcadismoClaudio Marcio Cunha SousaAinda não há avaliações

- Ae Pal11 Recurso Gramatica Versao AlunoDocumento2 páginasAe Pal11 Recurso Gramatica Versao AlunoVera SusanaAinda não há avaliações

- 3º Ano - SintaxeDocumento3 páginas3º Ano - SintaxeLissandra DiasAinda não há avaliações

- Resenha o Crime Do Padre AmaroDocumento5 páginasResenha o Crime Do Padre AmaroThaina CiampaAinda não há avaliações

- Ficha Teorica-1 - FG01 Fundamentos MKT IntroduçãoDocumento31 páginasFicha Teorica-1 - FG01 Fundamentos MKT IntroduçãoAylton MangueAinda não há avaliações

- ARANTES, Paulo - Ideologia Francesa, Opinião BrasileiraDocumento13 páginasARANTES, Paulo - Ideologia Francesa, Opinião BrasileiraBena MarantesAinda não há avaliações

- Rucbm CompiladoDocumento55 páginasRucbm CompiladoFábio Duarte BoeiraAinda não há avaliações

- CAU - Manual de Orientacao - Patrimonio CulturalDocumento71 páginasCAU - Manual de Orientacao - Patrimonio CulturalNicolasRizzoFernandesAinda não há avaliações

- Estudo PG - 33 - A Nova AliançaDocumento2 páginasEstudo PG - 33 - A Nova AliançaToni MouraAinda não há avaliações

- SEFOR 2 - EEMTI INTEGRADA 2 de MAIO - 23073853 - PORTARIA01-2024 - Almir SantosDocumento4 páginasSEFOR 2 - EEMTI INTEGRADA 2 de MAIO - 23073853 - PORTARIA01-2024 - Almir SantosMANUEL VALDENIR PAULINO DA SILVAAinda não há avaliações

- Estatuto Social Do Moto Grupo Curto Circuito - FinalDocumento7 páginasEstatuto Social Do Moto Grupo Curto Circuito - FinalWeslley R. SantosAinda não há avaliações

- SOUZA, Mário De. Alquimia e EubioseDocumento13 páginasSOUZA, Mário De. Alquimia e EubioseCarlos PeresAinda não há avaliações

- Ansoff TrabalhoDocumento7 páginasAnsoff TrabalhoHelder Chirindza100% (1)

- Como Criar Um Nego?cio Miliona?rio em 12 Meses Na InternetDocumento125 páginasComo Criar Um Nego?cio Miliona?rio em 12 Meses Na InternetAmandaMuzzioAinda não há avaliações

- A Música Na Semana de 22Documento2 páginasA Música Na Semana de 22Fernando MouraAinda não há avaliações

- Extrema Direita X Idade Média e Seus SímbolosDocumento2 páginasExtrema Direita X Idade Média e Seus SímbolosHeitor BarbozaAinda não há avaliações

- Edu500 1 1Documento12 páginasEdu500 1 1antonio.neuropsicopedagogoAinda não há avaliações

- Aula 1Documento50 páginasAula 1RCdoctor100% (1)

- Calendário Escolar 2022 - 2023Documento1 páginaCalendário Escolar 2022 - 2023JoanaAinda não há avaliações

- Bobbio - Direito e Estado No Pensamento de Emanuel KantDocumento5 páginasBobbio - Direito e Estado No Pensamento de Emanuel KantCaio SoutoAinda não há avaliações

- Historia de Portugal, Vol. 5Documento352 páginasHistoria de Portugal, Vol. 5Maria do Rosário Monteiro100% (1)

- Retratos Da Reforma Psiquiátrica BrasileiraDocumento351 páginasRetratos Da Reforma Psiquiátrica BrasileiraAndrea SiqueiraAinda não há avaliações

- Treinamento Sap Apo Planejamento de FornecimentoDocumento103 páginasTreinamento Sap Apo Planejamento de FornecimentoElisangela Henrique Marques Dos Santos100% (1)

- Currículo Da Rede Municipal PiracicabaDocumento376 páginasCurrículo Da Rede Municipal PiracicabaAndré CalazansAinda não há avaliações

- Topicos de Bioetica em GeriatriaDocumento80 páginasTopicos de Bioetica em GeriatriaTALITHA CEZARETTI B. FONSECAAinda não há avaliações

- Prova Portugues Seduc2014Documento18 páginasProva Portugues Seduc2014Vinícius Ribeiro Castelo BrancoAinda não há avaliações