Você também pode gostar

- Umbanda - Pontos - Letras de Pontos de Umbanda - LivroDocumento209 páginasUmbanda - Pontos - Letras de Pontos de Umbanda - Livroapi-382286590% (41)

- IRPJ e CSLL análise e aplicação: Guia prático dos principais assuntosNo EverandIRPJ e CSLL análise e aplicação: Guia prático dos principais assuntosAinda não há avaliações

- Controle de Constitucionalidade - Questões DiscursivasDocumento49 páginasControle de Constitucionalidade - Questões DiscursivasEugênia Xavier100% (1)

- Estudos de Gestão Tributária Empresarial e a Responsabilidade Fiscal do Contador: uma proposta de valorNo EverandEstudos de Gestão Tributária Empresarial e a Responsabilidade Fiscal do Contador: uma proposta de valorAinda não há avaliações

- Manual E-Social SESI 2022Documento22 páginasManual E-Social SESI 2022Don Blanco Herreyra100% (1)

- Manual de Impostos Retidos na FonteDocumento20 páginasManual de Impostos Retidos na FontearapnetAinda não há avaliações

- Recuperação fachadas Ed. Presidente Médici TRT5Documento12 páginasRecuperação fachadas Ed. Presidente Médici TRT5Thais CarvalhoAinda não há avaliações

- W.W. Da Matta e Silva - Umbanda Esotérica Esoterismo Ocultismo Magia - Mistérios e Práticas Na Lei de UmbandaDocumento172 páginasW.W. Da Matta e Silva - Umbanda Esotérica Esoterismo Ocultismo Magia - Mistérios e Práticas Na Lei de Umbandaapi-27370304100% (10)

- A Trindade e os 7 GuardiõesDocumento87 páginasA Trindade e os 7 GuardiõesSilvana Henrique Magalhaes100% (4)

- Contrato Gestão Tráfego PagoDocumento10 páginasContrato Gestão Tráfego PagoSchrek SilvaAinda não há avaliações

- Cooperativismo IfpeDocumento125 páginasCooperativismo IfpePlínio GuimarãesAinda não há avaliações

- Manual e-Social SST 2022Documento22 páginasManual e-Social SST 2022Ivan Barreto100% (2)

- POP - 13 - Operação e Manuntenção de Pré-LimpezaDocumento12 páginasPOP - 13 - Operação e Manuntenção de Pré-LimpezaJoão Moura100% (1)

- PIS e COFINS: Uma abordagem prática e teóricaNo EverandPIS e COFINS: Uma abordagem prática e teóricaAinda não há avaliações

- Manual Dctfweb - 4Documento27 páginasManual Dctfweb - 4Romário AlcântaraAinda não há avaliações

- Administração Da Produção PDFDocumento201 páginasAdministração Da Produção PDFAndre Silva AssisAinda não há avaliações

- Retencao ImpostosDocumento274 páginasRetencao ImpostosHPIRANAinda não há avaliações

- Natureza jurídica dos incentivos decorrentes dos programas estaduais de estímulo à emissão de nota fiscal e sua aderência à lei de responsabilidade fiscalNo EverandNatureza jurídica dos incentivos decorrentes dos programas estaduais de estímulo à emissão de nota fiscal e sua aderência à lei de responsabilidade fiscalAinda não há avaliações

- Segundo ReinadoDocumento2 páginasSegundo ReinadoJônatas RoqueAinda não há avaliações

- Dominus - Hora de AventuraDocumento2 páginasDominus - Hora de AventuraAndre PioAinda não há avaliações

- Processo desligamento servidor EEDocumento1 páginaProcesso desligamento servidor EEMaria CanpuertaAinda não há avaliações

- Dicionário Da Umbanda - Anexo Pequeno Vocabulário Da Língua Yorubá - Altair PintoDocumento229 páginasDicionário Da Umbanda - Anexo Pequeno Vocabulário Da Língua Yorubá - Altair PintoElis Rigoni100% (1)

- O Ensinamento de Paracelso sobre Operações Mágicas e DespertarDocumento3 páginasO Ensinamento de Paracelso sobre Operações Mágicas e DespertarElisabeth FontanellaAinda não há avaliações

- A umbanda candanga revisitada: o mito de BrasíliaDocumento42 páginasA umbanda candanga revisitada: o mito de BrasíliaHeitor ZaghettoAinda não há avaliações

- NR 07 - Primeiros Socorros 20Documento21 páginasNR 07 - Primeiros Socorros 20CPSSTAinda não há avaliações

- Obrigações Fiscais, Parafiscais e Outras ObrigaçõesDocumento22 páginasObrigações Fiscais, Parafiscais e Outras ObrigaçõesCarlosAinda não há avaliações

- AP3 - SISTEMAS OP. DE OBRIG. ACESS. EnviarDocumento13 páginasAP3 - SISTEMAS OP. DE OBRIG. ACESS. EnviarCaroline CostaAinda não há avaliações

- Boletim IRDocumento5 páginasBoletim IRLeonardo SoaresAinda não há avaliações

- DCTFDocumento3 páginasDCTFFernando ReisAinda não há avaliações

- Regimes de Incidência do PIS e COFINSDocumento36 páginasRegimes de Incidência do PIS e COFINSAmanda NovaesAinda não há avaliações

- CSLL - Empresas em Geral - Tributadas Pelo Lucro Real - Roteiro de ProcedimentosDocumento24 páginasCSLL - Empresas em Geral - Tributadas Pelo Lucro Real - Roteiro de ProcedimentosLucas MacielAinda não há avaliações

- E-Book - CTB Aplicada Ao Terceiro SetorDocumento81 páginasE-Book - CTB Aplicada Ao Terceiro SetorFabiano SilvaAinda não há avaliações

- Aula 8Documento23 páginasAula 8stephanne.tetyAinda não há avaliações

- Manual Impostos EJsDocumento2 páginasManual Impostos EJsMarcia Aparecida50% (2)

- Encerramento Contábil 2019 MudançasDocumento39 páginasEncerramento Contábil 2019 MudançasCarlaAinda não há avaliações

- 7 Apostila Sped Escriturao Contbil Fiscal EcfDocumento27 páginas7 Apostila Sped Escriturao Contbil Fiscal EcfcacadiasalanaAinda não há avaliações

- ECF: quem deve apresentarDocumento742 páginasECF: quem deve apresentarSantiago Moreira de MoraisAinda não há avaliações

- EFD-Contribuições: escrituração fiscal do PIS/CofinsDocumento15 páginasEFD-Contribuições: escrituração fiscal do PIS/CofinsfiscalsoftinAinda não há avaliações

- Documentacao Efd Contribuicoes Lucro Presumido Regime CompetenciaDocumento32 páginasDocumentacao Efd Contribuicoes Lucro Presumido Regime CompetenciaLucas LimaAinda não há avaliações

- reinf prefeiturasDocumento2 páginasreinf prefeiturasRoberta LagoAinda não há avaliações

- 2 - ANÁLISE - Consultoria & Contabilidade PDFDocumento28 páginas2 - ANÁLISE - Consultoria & Contabilidade PDFChristian CelesteAinda não há avaliações

- Entidades sem fins lucrativos: PIS/Pasep e CofinsDocumento9 páginasEntidades sem fins lucrativos: PIS/Pasep e CofinsHélio CandidoAinda não há avaliações

- 06 - 3 Setor - Principais Obrigações Acessórias - HR Contabilidade (2017) PDFDocumento3 páginas06 - 3 Setor - Principais Obrigações Acessórias - HR Contabilidade (2017) PDFMarcello MelloAinda não há avaliações

- ECF ERP DATASUL - Guia completo sobre Escrituração Contábil Fiscal no ERP DATASULDocumento23 páginasECF ERP DATASUL - Guia completo sobre Escrituração Contábil Fiscal no ERP DATASULElvis AlexandrinoAinda não há avaliações

- EFD Contribuições: guia completo sobre a escrituração fiscal digital do PIS e CofinsDocumento115 páginasEFD Contribuições: guia completo sobre a escrituração fiscal digital do PIS e CofinsAdelfiomendoncamouraAinda não há avaliações

- E Contab Cartilha ECF2Documento20 páginasE Contab Cartilha ECF2bellejeunesseAinda não há avaliações

- Transparência FiscalDocumento13 páginasTransparência FiscalRaul PinheiroAinda não há avaliações

- Palestra Wolters Kluwer Prosoft CRC Colatina Linhares Cachoeiro 08 11 e 15-06-2015Documento80 páginasPalestra Wolters Kluwer Prosoft CRC Colatina Linhares Cachoeiro 08 11 e 15-06-2015Diogo OborledAinda não há avaliações

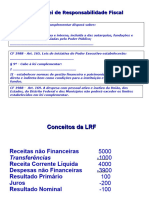

- LRF para Concursos Com Prof. Anderson FerreiraDocumento38 páginasLRF para Concursos Com Prof. Anderson FerreiraClairton LimaAinda não há avaliações

- Declarações Fiscais Acessórias EssenciaisDocumento149 páginasDeclarações Fiscais Acessórias EssenciaisDaniele MoraesAinda não há avaliações

- Informativo SST - E-SocialDocumento4 páginasInformativo SST - E-SocialRodrigo Castro CarvalhoAinda não há avaliações

- Finaças PublicaDocumento22 páginasFinaças PublicacaiogilAinda não há avaliações

- Avaliação Direito Financeiro e TributárioDocumento8 páginasAvaliação Direito Financeiro e TributárioClaudemir Santana0% (6)

- Apresentação SpedDocumento27 páginasApresentação Spedgracy nevesAinda não há avaliações

- Obrigações-Departamento Pessoal - Check-ListDocumento4 páginasObrigações-Departamento Pessoal - Check-Listvaldemirluiz066Ainda não há avaliações

- ECF Lucro RealDocumento55 páginasECF Lucro RealFabiana SeáraAinda não há avaliações

- Novas regras desobrigação folha pagamentoDocumento122 páginasNovas regras desobrigação folha pagamentoeliomarborgesAinda não há avaliações

- Novas regras da desoneração da folha de pagamentoDocumento163 páginasNovas regras da desoneração da folha de pagamentoDiego DomannAinda não há avaliações

- E Book 7 Perguntas Efd Reinf DctfwebDocumento26 páginasE Book 7 Perguntas Efd Reinf DctfwebSergio Ferreira De LimaAinda não há avaliações

- NT N.28.2020-Orientacoes Quanto Ao Recolhimento de Contribuicoes Previdenciárias DoDocumento8 páginasNT N.28.2020-Orientacoes Quanto Ao Recolhimento de Contribuicoes Previdenciárias DoINSTITUTO DE PREVIDENCIA DE SANADOR ELOI DE SOUZAAinda não há avaliações

- Palestra Regularizacao Obras 21abril2021 CCDocumento86 páginasPalestra Regularizacao Obras 21abril2021 CCDiego de JesusAinda não há avaliações

- Laboratorio Contabil III Part 2Documento13 páginasLaboratorio Contabil III Part 2Ross Cooper100% (1)

- 58 Editais 27 07 2022 11 20 48Documento9 páginas58 Editais 27 07 2022 11 20 48Vinicius OliveiraAinda não há avaliações

- Pis Cofins1926102019Documento36 páginasPis Cofins1926102019Newton MagalhãesAinda não há avaliações

- Configuração PIS COFINS CSLLDocumento3 páginasConfiguração PIS COFINS CSLLffwdesignAinda não há avaliações

- Siops Apresentação 3 RS SiopsDocumento85 páginasSiops Apresentação 3 RS SiopsArthur Zanchet RiediAinda não há avaliações

- 5.sped Pis CofinsDocumento38 páginas5.sped Pis CofinsigorAinda não há avaliações

- IRPJ-CSL - Escrituração Contábil Fiscal (ECF) PDFDocumento10 páginasIRPJ-CSL - Escrituração Contábil Fiscal (ECF) PDFDiego MilwardAinda não há avaliações

- EFD Contribuicoes PIS COFINSDocumento27 páginasEFD Contribuicoes PIS COFINSSergioAinda não há avaliações

- IrpfDocumento11 páginasIrpfJenyfer DiasAinda não há avaliações

- Lei Complementar #522, de 5 de Setembro de 2022Documento14 páginasLei Complementar #522, de 5 de Setembro de 2022Juliana SantosAinda não há avaliações

- GuiaPratico PIS COFINS v100Documento222 páginasGuiaPratico PIS COFINS v100Jefferson Rodrigo SpeckAinda não há avaliações

- Modelo de Ata Da ZeladoriaDocumento1 páginaModelo de Ata Da ZeladoriaMaria CanpuertaAinda não há avaliações

- 60 anos do Colégio LeitãoDocumento16 páginas60 anos do Colégio LeitãoMaria CanpuertaAinda não há avaliações

- Tese - José Henrique Motta de Oliveira PDFDocumento335 páginasTese - José Henrique Motta de Oliveira PDFCarlos HenriqueAinda não há avaliações

- 14 Cozinhas PDFDocumento104 páginas14 Cozinhas PDFDebora D AlexandreAinda não há avaliações

- Regras de aposentadoria emDocumento158 páginasRegras de aposentadoria emMaria CanpuertaAinda não há avaliações

- Culinária Uma Receita de FamíliaDocumento1 páginaCulinária Uma Receita de FamíliaMaria CanpuertaAinda não há avaliações

- TELETRABALHODocumento1 páginaTELETRABALHOMaria CanpuertaAinda não há avaliações

- Codigos Dos MunicipiosDocumento13 páginasCodigos Dos MunicipiosMaria CanpuertaAinda não há avaliações

- Grade Tecnico Informatica ParceriaDocumento1 páginaGrade Tecnico Informatica ParceriaMaria CanpuertaAinda não há avaliações

- Ebook Como Abrir Igreja - Organizacao Religiosa V 1.1Documento17 páginasEbook Como Abrir Igreja - Organizacao Religiosa V 1.1Maria CanpuertaAinda não há avaliações

- 14-4.1 Modelo de Comunicação - Inassiduidade - FunçãoDocumento1 página14-4.1 Modelo de Comunicação - Inassiduidade - FunçãoMaria CanpuertaAinda não há avaliações

- Modelo Requerimento - FunçãoDocumento1 páginaModelo Requerimento - FunçãoMaria CanpuertaAinda não há avaliações

- 16-Modelo de Ofício - Encaminhamento A Secretaria Da Educação - INASSIDUIDADEDocumento1 página16-Modelo de Ofício - Encaminhamento A Secretaria Da Educação - INASSIDUIDADEMaria CanpuertaAinda não há avaliações

- Carvalho Leitão BRASÃO ESCOLARDocumento10 páginasCarvalho Leitão BRASÃO ESCOLARMaria CanpuertaAinda não há avaliações

- Modelo Requerimento - FunçãoDocumento1 páginaModelo Requerimento - FunçãoMaria CanpuertaAinda não há avaliações

- Nutrinformativo Janeiro e Fevereiro2015 PDFDocumento2 páginasNutrinformativo Janeiro e Fevereiro2015 PDFZola Victor Garcia ChristianoAinda não há avaliações

- Alfabetização Científica nas Séries IniciaisDocumento8 páginasAlfabetização Científica nas Séries IniciaisMaria CanpuertaAinda não há avaliações

- 16-Modelo de Ofício - Encaminhamento A Secretaria Da Educação - INASSIDUIDADEDocumento1 página16-Modelo de Ofício - Encaminhamento A Secretaria Da Educação - INASSIDUIDADEMaria CanpuertaAinda não há avaliações

- 15-4-Notificacao Inassiduidade FuncaoDocumento1 página15-4-Notificacao Inassiduidade FuncaoMaria CanpuertaAinda não há avaliações

- Liderança, comunicação e gestão de projetos na construção civilDocumento10 páginasLiderança, comunicação e gestão de projetos na construção civilricardoluzAinda não há avaliações

- AlteracaoregimentalDocumento12 páginasAlteracaoregimentalMaria CanpuertaAinda não há avaliações

- Coisas de LinguarudosDocumento8 páginasCoisas de LinguarudosMaria CanpuertaAinda não há avaliações

- Diário Oficial Poder Executivo - Seção IDocumento1 páginaDiário Oficial Poder Executivo - Seção IPedro Aurelio FraxeAinda não há avaliações

- Modelo Procuração - Alteração Contratual de Sociedade LTDA - JulhoDocumento1 páginaModelo Procuração - Alteração Contratual de Sociedade LTDA - JulhoBruno GutierrezAinda não há avaliações

- Diario DiaDocumento54 páginasDiario Diamarcelo.pvasconcelosAinda não há avaliações

- Polícia Civil da Paraíba: tabela de remuneração para janeiro de 2023Documento52 páginasPolícia Civil da Paraíba: tabela de remuneração para janeiro de 202301 DP São Joaquim da BarraAinda não há avaliações

- Sessao-de-Julgamento-10-05-1Documento122 páginasSessao-de-Julgamento-10-05-1Barbara SilvaAinda não há avaliações

- Jornal Brasil de Fato - 27 de Agosto A 7 Setembro 2015Documento14 páginasJornal Brasil de Fato - 27 de Agosto A 7 Setembro 2015Laerte Moreira Dos SantosAinda não há avaliações

- Trabalho de DIREITO PENALDocumento10 páginasTrabalho de DIREITO PENALMarcos PaulinoAinda não há avaliações

- Decreto Lei No.27 2019 de 27 de Agosto 1Documento14 páginasDecreto Lei No.27 2019 de 27 de Agosto 1VeronicaAinda não há avaliações

- Subjetividade jurídica e heteronormatividadeDocumento15 páginasSubjetividade jurídica e heteronormatividadearilsonAinda não há avaliações

- Per761672 1966 03282Documento12 páginasPer761672 1966 03282FelipeGSYTAinda não há avaliações

- O papel do controle interno na melhoria de transações comerciaisDocumento24 páginasO papel do controle interno na melhoria de transações comerciaisjoana da silvaAinda não há avaliações

- Instrução Operacional Estado Do Rio de JaneiroDocumento9 páginasInstrução Operacional Estado Do Rio de JaneiroJeniffer GonçalvesAinda não há avaliações

- Publicus Tabellio Cidade Do PortoDocumento106 páginasPublicus Tabellio Cidade Do PortoLuiz Da VeigaAinda não há avaliações

- Concurso Público Centro Paula SouzaDocumento18 páginasConcurso Público Centro Paula SouzaJoão Paulo Egídio da SilvaAinda não há avaliações

- Certificado de Cadastramento UNILAB Programa Importa Fácil CNPq1Documento2 páginasCertificado de Cadastramento UNILAB Programa Importa Fácil CNPq1Juciara VianaAinda não há avaliações

- Ead Forum Temático Avaliação Mat Financeira 2023 2Documento4 páginasEad Forum Temático Avaliação Mat Financeira 2023 2Lucas KurtzAinda não há avaliações

- 10 - CP Iuris - Improbidade Administrativa - 2 Ed. - 2022Documento43 páginas10 - CP Iuris - Improbidade Administrativa - 2 Ed. - 2022Juracy SantosAinda não há avaliações

- Resolução de Exercícios de Matemática FinanceiraDocumento80 páginasResolução de Exercícios de Matemática FinanceiraRodrigo FeitosaAinda não há avaliações

- Proposta Cond. TUDO AZUL - SINDICO PROFISSIONALDocumento5 páginasProposta Cond. TUDO AZUL - SINDICO PROFISSIONALDouglas Alves da SilvaAinda não há avaliações

- Familia e Familia PDF (1) 1Documento98 páginasFamilia e Familia PDF (1) 1Daniele Teodoro50% (2)

- Doris GhilardiDocumento25 páginasDoris GhilardivanessaAinda não há avaliações