Você também pode gostar

- Análise financeira de fluxo de caixa, lucros e prazos médiosDocumento2 páginasAnálise financeira de fluxo de caixa, lucros e prazos médiosEllen Duany88% (8)

- Estudo de Caso - Gestão Do Capital de Giro - 2017.1Documento2 páginasEstudo de Caso - Gestão Do Capital de Giro - 2017.1alex-gama50% (4)

- Prova P2 (Estudo de Caso - Avaliaçâo de Empresa) Projeção Dos Fluxos de Caixas Operacionais Futuros para Avaliação 2020 2021 2022 2023 2024Documento6 páginasProva P2 (Estudo de Caso - Avaliaçâo de Empresa) Projeção Dos Fluxos de Caixas Operacionais Futuros para Avaliação 2020 2021 2022 2023 2024Lucas Martins FariasAinda não há avaliações

- Gestão FinanceiraDocumento3 páginasGestão FinanceiraJoao Vitor71% (7)

- O básico de brandingDocumento33 páginasO básico de brandingAlexandro Mota Jr.100% (1)

- Atividade Individual Corporate Finance FGVDocumento5 páginasAtividade Individual Corporate Finance FGVJean VictorAinda não há avaliações

- A4 RC Petromoc Jun2019 Digital Fin LockedDocumento10 páginasA4 RC Petromoc Jun2019 Digital Fin LockedNellah Jango100% (1)

- Análise financeira da Lojas Americanas: lucratividade, rentabilidade e estrutura de capitalDocumento15 páginasAnálise financeira da Lojas Americanas: lucratividade, rentabilidade e estrutura de capitalFabio Carreiro de Santana100% (2)

- Exercícios Práticos - Custeio Por ProcessoDocumento2 páginasExercícios Práticos - Custeio Por Processoalessandraaju38350% (2)

- Relatório Administração Koerich 2008Documento2 páginasRelatório Administração Koerich 2008Marcelo Da SilvaAinda não há avaliações

- PARTE II - APOSTILA GOL - 1o GESTAO DE ESTOQUES - Profa. Sonia SanaeDocumento12 páginasPARTE II - APOSTILA GOL - 1o GESTAO DE ESTOQUES - Profa. Sonia SanaemaxhallAinda não há avaliações

- Análise NCG ResoluçãoDocumento2 páginasAnálise NCG Resoluçãorenato ribeiro SoaresAinda não há avaliações

- PAO CF AFE Aula 4 Exemplos ResolvidosDocumento7 páginasPAO CF AFE Aula 4 Exemplos Resolvidossonia.e.rodrigues2017Ainda não há avaliações

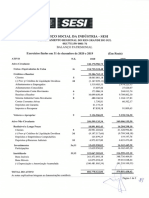

- BP Sesi 2020 2019Documento2 páginasBP Sesi 2020 2019VictorAinda não há avaliações

- Balanço Orçamentário - Consolidado GeralDocumento4 páginasBalanço Orçamentário - Consolidado GeralGustavo BispoAinda não há avaliações

- Guia de Modelagem 2T23 1Documento50 páginasGuia de Modelagem 2T23 1y9ggxkjpp5Ainda não há avaliações

- ArquivoDocumento32 páginasArquivoJulio BoiagoAinda não há avaliações

- Balanços patrimoniais consolidados do Grupo SBF de 2019 a 2021Documento5 páginasBalanços patrimoniais consolidados do Grupo SBF de 2019 a 2021Luiza Vieira (Lulu)Ainda não há avaliações

- Atividade - Final - Contabilidade - Financeira ALUNOSDocumento2 páginasAtividade - Final - Contabilidade - Financeira ALUNOSElaine CristinaAinda não há avaliações

- Balanco Patrimonial 4Documento2 páginasBalanco Patrimonial 4VictorAinda não há avaliações

- Atividade IX - Contabilização - RESOLUÇÃODocumento5 páginasAtividade IX - Contabilização - RESOLUÇÃOramonbaldrezAinda não há avaliações

- Balano Patrimonial 1Documento2 páginasBalano Patrimonial 1VictorAinda não há avaliações

- Padronização BP e DRE 2015 .2 PEMAZA 013 E 014Documento4 páginasPadronização BP e DRE 2015 .2 PEMAZA 013 E 014Paloma NascimentoAinda não há avaliações

- Balanço patrimonial e demonstração de resultados Cia Sucesso Total 2017-2018Documento2 páginasBalanço patrimonial e demonstração de resultados Cia Sucesso Total 2017-2018Gean Adriano BaranoskiAinda não há avaliações

- 04.1 - Latasa - Bp e Dre 2 (3)Documento4 páginas04.1 - Latasa - Bp e Dre 2 (3)piepownersteamAinda não há avaliações

- RelatorioEContas ARCO 2016Documento21 páginasRelatorioEContas ARCO 2016leilamondlane01Ainda não há avaliações

- Finance IraDocumento3 páginasFinance Iraleonardogallo80Ainda não há avaliações

- Aula 8.1 - Apoio - DFC e Div ConceitosDocumento51 páginasAula 8.1 - Apoio - DFC e Div ConceitosRoberto PoseAinda não há avaliações

- AMAR3 - Planilha e Fundamentos - 2T23Documento51 páginasAMAR3 - Planilha e Fundamentos - 2T23Controladoria GastroclinicaAinda não há avaliações

- Análise Financeira Burguer King 2020Documento9 páginasAnálise Financeira Burguer King 2020lh samblasAinda não há avaliações

- Material #03-Av - GabaritoDocumento3 páginasMaterial #03-Av - GabaritoAlicia SouzaAinda não há avaliações

- Ciclos Econômico, Operacional e FinanceiroDocumento4 páginasCiclos Econômico, Operacional e FinanceiroThyagoAlencarAinda não há avaliações

- Projeção Das Demonstrações Financeiras Da Empresa Delta S.ADocumento7 páginasProjeção Das Demonstrações Financeiras Da Empresa Delta S.AEmilly ThaináAinda não há avaliações

- Gestão Financeira - Resolucao-Gf-2019-20-2aparteDocumento43 páginasGestão Financeira - Resolucao-Gf-2019-20-2aparteLina MendesAinda não há avaliações

- Realinhamento de EmpresasDocumento17 páginasRealinhamento de EmpresasmayckonrmAinda não há avaliações

- Margem de Lucro 2.99% Giro Do Ativo 55.68% Retorno Sobre o Ativo 1.66% Retorno Sobre o PL 5.78%Documento5 páginasMargem de Lucro 2.99% Giro Do Ativo 55.68% Retorno Sobre o Ativo 1.66% Retorno Sobre o PL 5.78%Kellen MirandaAinda não há avaliações

- Balanços patrimoniais de 2010 a 2008 revelam boa gestão financeiraDocumento3 páginasBalanços patrimoniais de 2010 a 2008 revelam boa gestão financeiraAna Carolina CarvalhoAinda não há avaliações

- Balancete Contábil da Construtora PortoDocumento21 páginasBalancete Contábil da Construtora PortoEdilson BezerraAinda não há avaliações

- Balanço PatrimonialDocumento9 páginasBalanço PatrimonialFortini1979Ainda não há avaliações

- Gestão Financeira II - Cálculo dos cash flows de investimento, exploração e líquidoDocumento1 páginaGestão Financeira II - Cálculo dos cash flows de investimento, exploração e líquidoLINO MAGALHÃES CABINAAinda não há avaliações

- Relatório anual plano previdência 2020Documento43 páginasRelatório anual plano previdência 2020Sergio FujimotoAinda não há avaliações

- Demonstrações Financeiras da Alpargatas S.A. de 2018Documento83 páginasDemonstrações Financeiras da Alpargatas S.A. de 2018Max AlvesAinda não há avaliações

- Clube de Regatas do Flamengo balanço 2014-2015Documento3 páginasClube de Regatas do Flamengo balanço 2014-2015Lucas RomagnoneAinda não há avaliações

- Consolidação das Demonstrações FinanceirasDocumento9 páginasConsolidação das Demonstrações FinanceirasElisangela MendesAinda não há avaliações

- 03b - Questão - LCXTL Caso FrancaDocumento2 páginas03b - Questão - LCXTL Caso FrancaJoão RibeiroAinda não há avaliações

- Análise Das Demonstrações Financeiras 6 - Exercício 02Documento1 páginaAnálise Das Demonstrações Financeiras 6 - Exercício 02ED209Ainda não há avaliações

- 3 DSPDocumento1 página3 DSPRafael Dos Reis Coutinho FrancoAinda não há avaliações

- Exercicio Lucro Real - Pos BSSPDocumento26 páginasExercicio Lucro Real - Pos BSSPAB2 CONTÁBILAinda não há avaliações

- DFP Irani 2014Documento110 páginasDFP Irani 2014Ingrid JoyceAinda não há avaliações

- BP - SuzanoDocumento1 páginaBP - SuzanoGiulia CamargoAinda não há avaliações

- Capitulo II - Exercicio GF - 2023 114134Documento7 páginasCapitulo II - Exercicio GF - 2023 114134manuelquinttasAinda não há avaliações

- Balanços patrimoniais e fluxo de caixa de empresa ao longo de 3 anosDocumento7 páginasBalanços patrimoniais e fluxo de caixa de empresa ao longo de 3 anosAyAinda não há avaliações

- Balanços Patrimoniais e Demonstrações da VIPASA 2010-2009Documento10 páginasBalanços Patrimoniais e Demonstrações da VIPASA 2010-2009EDSONQUEIROZAinda não há avaliações

- BrenoDocumento6 páginasBrenoBruno SorgattoAinda não há avaliações

- Análise vertical e horizontal do balanço patrimonial da PACTUALDocumento12 páginasAnálise vertical e horizontal do balanço patrimonial da PACTUALMaria Ivoneide dos Anjos SilvaAinda não há avaliações

- Demonstração Fluxo Caixa 2008-2010Documento11 páginasDemonstração Fluxo Caixa 2008-2010Giago MeloAinda não há avaliações

- Relatório de contas da E181- Com. Por Grosso 1-6, LDADocumento22 páginasRelatório de contas da E181- Com. Por Grosso 1-6, LDAJose Joaquim MucaiAinda não há avaliações

- American Life 2018Documento4 páginasAmerican Life 2018Romildo RamosAinda não há avaliações

- 1 - ECF - Caso Prático - BPDocumento3 páginas1 - ECF - Caso Prático - BPcontador tributaristaAinda não há avaliações

- Atividade de ExemploDocumento1 páginaAtividade de ExemploDaniel BrunoAinda não há avaliações

- Raizen Combustiveis Itr 1t21Documento57 páginasRaizen Combustiveis Itr 1t21Renan FreitasAinda não há avaliações

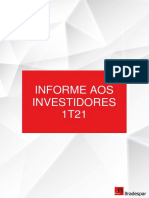

- Press Release Do Resultado Da Bradespar Do 1t21Documento12 páginasPress Release Do Resultado Da Bradespar Do 1t21Matheus RodriguesAinda não há avaliações

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- Experiência 7 - Process Simulate - Line Mode IIDocumento12 páginasExperiência 7 - Process Simulate - Line Mode IIMadMax 56Ainda não há avaliações

- Slides de AulaDocumento43 páginasSlides de AulaMadMax 56Ainda não há avaliações

- Aula 1 - IntroduçãoDocumento26 páginasAula 1 - IntroduçãoMadMax 56Ainda não há avaliações

- Relatório 8 - Manufatura em Célula IIDocumento5 páginasRelatório 8 - Manufatura em Célula IIMadMax 56Ainda não há avaliações

- Aula 1 Aula InauguralDocumento43 páginasAula 1 Aula InauguralMadMax 56Ainda não há avaliações

- Aula sobre Higiene, Segurança e ErgonomiaDocumento35 páginasAula sobre Higiene, Segurança e ErgonomiaMadMax 56Ainda não há avaliações

- Aula 1 - Conceitos Básicos Da GCS (2.2022)Documento43 páginasAula 1 - Conceitos Básicos Da GCS (2.2022)MadMax 56Ainda não há avaliações

- Contabilidade Comercial e Financeira - Atividades Aula 01Documento15 páginasContabilidade Comercial e Financeira - Atividades Aula 01DenisAinda não há avaliações

- Boleto bancário Banco VotorantimDocumento1 páginaBoleto bancário Banco Votorantimbruno feira meloAinda não há avaliações

- Papel da ESA segundo a ISO22000Documento1 páginaPapel da ESA segundo a ISO22000Isys AmoedoAinda não há avaliações

- (Dmi850) - Caderno de Atividades Impressao-Cco6 Gerenciamento Estrategico de CustoDocumento132 páginas(Dmi850) - Caderno de Atividades Impressao-Cco6 Gerenciamento Estrategico de CustoRomuloBbezerraAinda não há avaliações

- Introdução ao empreendedorismoDocumento11 páginasIntrodução ao empreendedorismoChuma ClementinoAinda não há avaliações

- PPCP: Planejamento, Programação e Controle da ProduçãoDocumento36 páginasPPCP: Planejamento, Programação e Controle da ProduçãotesteAinda não há avaliações

- Demanda Dependente e IndependenteDocumento1 páginaDemanda Dependente e IndependenteLeonardo NovaesAinda não há avaliações

- Ufcd 7854 - Programa de FormaçãoDocumento4 páginasUfcd 7854 - Programa de FormaçãoLina MachadoAinda não há avaliações

- Yunike MarketingDocumento1 páginaYunike MarketingLeonel MatsumaneAinda não há avaliações

- Curriculo Clara CananeiaDocumento3 páginasCurriculo Clara CananeiaClara CananeiaAinda não há avaliações

- Comprovante de Transação Bancária: Boleto de Cobrança Data Da Operação: #De Controle: - DocumentoDocumento1 páginaComprovante de Transação Bancária: Boleto de Cobrança Data Da Operação: #De Controle: - DocumentoIldmar JúniorAinda não há avaliações

- Contrato Pregão EngenhariaDocumento24 páginasContrato Pregão EngenhariaRafael RochaAinda não há avaliações

- Unidade IIDocumento54 páginasUnidade IIDaiane AlmeidaAinda não há avaliações

- E-Book Guia de Estrategias para Desenvolver Seu E-Commerce de Sex ShopDocumento26 páginasE-Book Guia de Estrategias para Desenvolver Seu E-Commerce de Sex ShopCleber Pessoa100% (1)

- Relatório de Estágio LogísticaDocumento16 páginasRelatório de Estágio LogísticaArlanAinda não há avaliações

- Atividades ContabeisDocumento2 páginasAtividades Contabeisbebelabebela bebelaAinda não há avaliações

- PD Iso TS 9002 - 2016Documento53 páginasPD Iso TS 9002 - 2016EFJTECAinda não há avaliações

- Planilha de Orcamento EmpresarialDocumento4 páginasPlanilha de Orcamento EmpresarialEduardo MarquesAinda não há avaliações

- Gestão de Projetos: Papéis, Estruturas e Processos IniciaisDocumento30 páginasGestão de Projetos: Papéis, Estruturas e Processos IniciaisFelipe MelloAinda não há avaliações

- Massas Parcias Do PatrimónioDocumento4 páginasMassas Parcias Do PatrimónioLucilia NevesAinda não há avaliações

- Empresa de outsourcing contábil e tributárioDocumento6 páginasEmpresa de outsourcing contábil e tributárioDanilo LimaAinda não há avaliações

- Avaliação de empresas para apuração de haveresDocumento15 páginasAvaliação de empresas para apuração de haveresnardosntAinda não há avaliações

- Fontes de RecrutamentoDocumento7 páginasFontes de RecrutamentoMafalda Bento MucaveleAinda não há avaliações

- Plano de MarketingDocumento8 páginasPlano de MarketingDayane MachadoAinda não há avaliações

- ADM FinanceiraDocumento2 páginasADM FinanceiraVITOR CESAR DE ALMEIDAAinda não há avaliações

- Política de Dividendos 2.Documento22 páginasPolítica de Dividendos 2.Flora Xavier CossaAinda não há avaliações