Você também pode gostar

- Apostila FGVDocumento100 páginasApostila FGVBárbara Nunes50% (2)

- RespEx 978850205036 1Documento5 páginasRespEx 978850205036 1ullyssesjosue100% (2)

- Cartilha Do Marco Regulatório Terceiro Setor V.final - Instituto AtuaçãoDocumento10 páginasCartilha Do Marco Regulatório Terceiro Setor V.final - Instituto AtuaçãoLeandro Oliveira100% (1)

- 7 - ICMS Substituição e DIFALDocumento25 páginas7 - ICMS Substituição e DIFALSergio Moreira100% (1)

- RELATORIO DE ESTAGIO ProntoDocumento9 páginasRELATORIO DE ESTAGIO ProntoMarcio Martins de SouzaAinda não há avaliações

- Livro-Texto - Unidade IIIDocumento24 páginasLivro-Texto - Unidade IIIJean Galdino100% (1)

- Nordeste Nordeste Tânia Bacelar de AraújoDocumento43 páginasNordeste Nordeste Tânia Bacelar de AraújoDaniele FerreiraAinda não há avaliações

- Edital Estações Tech Interior 2022Documento45 páginasEdital Estações Tech Interior 2022Ariel CruzAinda não há avaliações

- Administrativo OscDocumento25 páginasAdministrativo OscWagner VeigaAinda não há avaliações

- Decreto Municipal RJ RJ 42696.2016Documento93 páginasDecreto Municipal RJ RJ 42696.2016Ricardo GonzalezAinda não há avaliações

- Edital Pe 46024 21 Atibaia Florida CHP 014 21Documento66 páginasEdital Pe 46024 21 Atibaia Florida CHP 014 21kristhiano01Ainda não há avaliações

- D11.531 23Documento20 páginasD11.531 23José Ribamar FilhoAinda não há avaliações

- Decreto 47.132-2017Documento29 páginasDecreto 47.132-2017Larissa ArreguyAinda não há avaliações

- Mrosc ResumoDocumento7 páginasMrosc ResumoOseias Alves PessoaAinda não há avaliações

- TERMOS DE MINUTA DO EDITAL CONVENIO AmostraDocumento42 páginasTERMOS DE MINUTA DO EDITAL CONVENIO AmostraAdapec PugmilAinda não há avaliações

- Direitor TrabalhistaDocumento13 páginasDireitor TrabalhistaAdryanamarcosAinda não há avaliações

- Roteiro Prático para Formulação de Processo Administrativo de Termo Fomento - TimbradoDocumento7 páginasRoteiro Prático para Formulação de Processo Administrativo de Termo Fomento - TimbradoAndre BorroAinda não há avaliações

- Regime Jurídico Das Parcerias Voluntárias - Dizer o DireitoDocumento12 páginasRegime Jurídico Das Parcerias Voluntárias - Dizer o DireitoWilly WonkaAinda não há avaliações

- Dto Adm 6Documento64 páginasDto Adm 6andersonmarquescg94Ainda não há avaliações

- Alguns Aspectos de Convênios Entre As Ong's e o Poder PúblicoDocumento5 páginasAlguns Aspectos de Convênios Entre As Ong's e o Poder PúblicoRomero MaiaAinda não há avaliações

- Consórcios PúblicosDocumento6 páginasConsórcios Públicos2519632520011Ainda não há avaliações

- Roteiro Prático para Formulação de Processo Administrativo de Termo Colaboração - TimbradoDocumento8 páginasRoteiro Prático para Formulação de Processo Administrativo de Termo Colaboração - TimbradoAndre BorroAinda não há avaliações

- L13019 CompiladoDocumento1 páginaL13019 CompiladoMaria ClaraAinda não há avaliações

- E C R e T o #1.835, de 5 de Setembro de 2017Documento23 páginasE C R e T o #1.835, de 5 de Setembro de 2017Afonso FerreiraAinda não há avaliações

- Lei 11.107-2005 - Consórcios Públicos PDFDocumento6 páginasLei 11.107-2005 - Consórcios Públicos PDFdeusagrimaldeAinda não há avaliações

- Terceiro Setor - ResumoDocumento13 páginasTerceiro Setor - ResumoHenrique MagalhãesAinda não há avaliações

- Acordo de Cooperação (Pacto)Documento4 páginasAcordo de Cooperação (Pacto)mandacaruef3Ainda não há avaliações

- Convênios AdministrativosDocumento3 páginasConvênios AdministrativosGadiel Barbosa Lima100% (1)

- UntitledDocumento3 páginasUntitledOLGA SPERANDIOAinda não há avaliações

- LEI No 9.790, DE 23 DE MARÇO DE 1999.Documento9 páginasLEI No 9.790, DE 23 DE MARÇO DE 1999.Francisco Serra AssisAinda não há avaliações

- Dec17136 AtualDocumento6 páginasDec17136 AtualFabiano Martins CostaAinda não há avaliações

- Lei 11.107 de 2005Documento6 páginasLei 11.107 de 2005gisabcostaAinda não há avaliações

- Decreto Nº 6.170-2007 (Normas Relativas A Convênios)Documento5 páginasDecreto Nº 6.170-2007 (Normas Relativas A Convênios)hikarishizumaAinda não há avaliações

- 2 Cadastro Ambiental Rural (CAR) - Apostila 2Documento32 páginas2 Cadastro Ambiental Rural (CAR) - Apostila 2guimaraesvineAinda não há avaliações

- Ficha Men ToDocumento10 páginasFicha Men ToThainá SantosAinda não há avaliações

- Contratação de Consórcios PúblicosDocumento7 páginasContratação de Consórcios PúblicosLucasFerreiraAinda não há avaliações

- Decreto Numerado 10.248Documento19 páginasDecreto Numerado 10.248Giovanna PantojaAinda não há avaliações

- Manual de Prestação de Contas Dos Termos de Colaboração e Termos de Fomento - ItabiraDocumento29 páginasManual de Prestação de Contas Dos Termos de Colaboração e Termos de Fomento - ItabiraThiago FerreiraAinda não há avaliações

- 04.direito Administrativo 11 - 01 Convênios e Consórcios AdministrativosDocumento4 páginas04.direito Administrativo 11 - 01 Convênios e Consórcios AdministrativosAnderson MarquesAinda não há avaliações

- Administração PúblicaDocumento6 páginasAdministração PúblicaMardenTeixeiraAinda não há avaliações

- Decreto #11.531, de 16 de Maio de 2023Documento14 páginasDecreto #11.531, de 16 de Maio de 2023GustavoOlioveira1313Ainda não há avaliações

- Esquema - ConsorciosDocumento7 páginasEsquema - ConsorciosFabio CatroAinda não há avaliações

- ADM, PUBLICA - Convênios, Contratos de GestãoDocumento84 páginasADM, PUBLICA - Convênios, Contratos de GestãoLUIZ VANDERLEI RODRIGUESAinda não há avaliações

- Apresentação Direito Adm-1Documento30 páginasApresentação Direito Adm-1Wagner ValesAinda não há avaliações

- Questões Comentadas XXV Exame Oab 04Documento12 páginasQuestões Comentadas XXV Exame Oab 04Sd jurisadv - Sandra DobjenskiAinda não há avaliações

- Fichamneto OficialDocumento11 páginasFichamneto OficialThainá SantosAinda não há avaliações

- Decreto 6.170-2007Documento6 páginasDecreto 6.170-2007Victor MillerAinda não há avaliações

- Conteúdo Do CursoDocumento46 páginasConteúdo Do CursoEryka Pavão100% (1)

- Leis Estaduais Pré-Edital - #EunaPCPEDocumento20 páginasLeis Estaduais Pré-Edital - #EunaPCPEGUIGA MELOAinda não há avaliações

- Lei 9.970-99 - OSCIPDocumento6 páginasLei 9.970-99 - OSCIPclaudioattorney2Ainda não há avaliações

- Adm - Consorcios PubDocumento4 páginasAdm - Consorcios PublaisAinda não há avaliações

- Decreto 57575 2016 de São Paulo SPDocumento26 páginasDecreto 57575 2016 de São Paulo SPPrissy CoelhoAinda não há avaliações

- Lei 9.790-99 - OSCIP PDFDocumento5 páginasLei 9.790-99 - OSCIP PDFpliniotkd5380Ainda não há avaliações

- Constituição Do Estado Do Rio Grande Do SulDocumento7 páginasConstituição Do Estado Do Rio Grande Do SulDaniel Franz BarassuolAinda não há avaliações

- Apresentacao Lei AnticorrupcaoDocumento7 páginasApresentacao Lei AnticorrupcaoEduardo DevidesAinda não há avaliações

- Decreto #6.170, de 25 de Julho de 2007.Documento14 páginasDecreto #6.170, de 25 de Julho de 2007.Francisco Serra AssisAinda não há avaliações

- DECRETO 6170 - 7 - AulaDocumento15 páginasDECRETO 6170 - 7 - AulaquinaliaAinda não há avaliações

- Lei 1875-07 - PPP Municipio de Hortolandia - SPDocumento12 páginasLei 1875-07 - PPP Municipio de Hortolandia - SPNey Marques DuarteAinda não há avaliações

- Minuta Padrão Termo de ColaboraçãoDocumento12 páginasMinuta Padrão Termo de Colaboraçãopauloferreira1996.jpfAinda não há avaliações

- Decreto #19.850-E-2015, Atualizado Pelo Dec. 25.488 - E-2018Documento22 páginasDecreto #19.850-E-2015, Atualizado Pelo Dec. 25.488 - E-2018Euzebio MendoncaAinda não há avaliações

- PL0397 2021Documento4 páginasPL0397 2021Jakson LimaAinda não há avaliações

- Convênios e Parcerias DecretoDocumento12 páginasConvênios e Parcerias DecretoBella SilvaAinda não há avaliações

- RESIDÊNCIA PGM-RJ - Questoes Comentadas - ADMDocumento9 páginasRESIDÊNCIA PGM-RJ - Questoes Comentadas - ADManinhamorenaAinda não há avaliações

- Lei Municipal Nº 9.135.09 6págDocumento6 páginasLei Municipal Nº 9.135.09 6págGonzalo Caicedo NetoAinda não há avaliações

- Nova Lei de Improbidade Administrativa: De Acordo com a Lei n. 14.230/2021No EverandNova Lei de Improbidade Administrativa: De Acordo com a Lei n. 14.230/2021Ainda não há avaliações

- Check List - PREFEITURA Atualizado MODELODocumento5 páginasCheck List - PREFEITURA Atualizado MODELOWanderson Azevedo LimaAinda não há avaliações

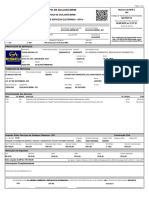

- NFS-e 184 18 08 2022Documento1 páginaNFS-e 184 18 08 2022Wanderson Azevedo LimaAinda não há avaliações

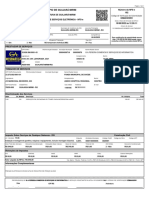

- NFS-e 180 18 08 2022Documento1 páginaNFS-e 180 18 08 2022Wanderson Azevedo LimaAinda não há avaliações

- NFS-e 181 18 08 2022Documento1 páginaNFS-e 181 18 08 2022Wanderson Azevedo LimaAinda não há avaliações

- Planilha Conciliacao Bancaria ContaazulDocumento209 páginasPlanilha Conciliacao Bancaria ContaazulWanderson Azevedo LimaAinda não há avaliações

- NFS-e 183 18 08 2022Documento1 páginaNFS-e 183 18 08 2022Wanderson Azevedo LimaAinda não há avaliações

- NFS-e 181 18 08 2022Documento1 páginaNFS-e 181 18 08 2022Wanderson Azevedo LimaAinda não há avaliações

- NFS-e 182 18 08 2022Documento1 páginaNFS-e 182 18 08 2022Wanderson Azevedo LimaAinda não há avaliações

- Modelo - Contrato de CoDocumento2 páginasModelo - Contrato de CoWanderson Azevedo LimaAinda não há avaliações

- Estaios Torre SerraDocumento1 páginaEstaios Torre SerraWanderson Azevedo LimaAinda não há avaliações

- Dom e Ravel TED 01-02Documento1 páginaDom e Ravel TED 01-02Wanderson Azevedo LimaAinda não há avaliações

- Declaraçao AmbientalDocumento1 páginaDeclaraçao AmbientalWanderson Azevedo LimaAinda não há avaliações

- Cursos SEPOG GUAJARÁDocumento3 páginasCursos SEPOG GUAJARÁWanderson Azevedo LimaAinda não há avaliações

- Regulamento FutebolDocumento2 páginasRegulamento FutebolWanderson Azevedo LimaAinda não há avaliações

- Declaraçao ContrapartidaDocumento1 páginaDeclaraçao ContrapartidaWanderson Azevedo LimaAinda não há avaliações

- Plano de Trabalho - Modelo SeagriDocumento3 páginasPlano de Trabalho - Modelo SeagriWanderson Azevedo Lima100% (2)

- SindhosFeira 10092009Documento8 páginasSindhosFeira 10092009andre_luis21Ainda não há avaliações

- SLIDES - NORMALIZAÇÃO E LEGISLAÇÃO PROFISSIONAL - Rev - 4Documento156 páginasSLIDES - NORMALIZAÇÃO E LEGISLAÇÃO PROFISSIONAL - Rev - 4Amanda LimaAinda não há avaliações

- QUIZ 7oDocumento3 páginasQUIZ 7oAlan CrispimAinda não há avaliações

- Prefeitura Da Cidade Do Rio de Janeiro Secretaria Municipal de ConservaçãoDocumento157 páginasPrefeitura Da Cidade Do Rio de Janeiro Secretaria Municipal de ConservaçãoBruno MapurungaAinda não há avaliações

- CV 03-04-20 - Wendel AlmeidaDocumento3 páginasCV 03-04-20 - Wendel AlmeidaWendel AlmeidaAinda não há avaliações

- ABICABDocumento16 páginasABICABArthur Silva Da RosAinda não há avaliações

- Gestão Estratégica de Transportes E Distribuição: Related PapersDocumento353 páginasGestão Estratégica de Transportes E Distribuição: Related PapersGestão RHC PiagetAinda não há avaliações

- Organizar e Supervisionar Trabalho de ExtensaoDocumento10 páginasOrganizar e Supervisionar Trabalho de ExtensaoBarteloide Ricardo Ernesto100% (1)

- Implementação de Plano para Cada Peça e Introdução Do Sistema de Abastecimento Por Kits - Salaverry 2014Documento83 páginasImplementação de Plano para Cada Peça e Introdução Do Sistema de Abastecimento Por Kits - Salaverry 2014RenatoAinda não há avaliações

- Organizacao e A SWOT (Mapa Mental)Documento1 páginaOrganizacao e A SWOT (Mapa Mental)ThihaThant4231100% (1)

- Trabalho Iso 14001Documento8 páginasTrabalho Iso 14001Dimitri TavaresAinda não há avaliações

- Planejamento-Metropolitano SimDocumento16 páginasPlanejamento-Metropolitano Simsofia cristinaAinda não há avaliações

- Questionario 03 Contabilidade IntermediariaDocumento4 páginasQuestionario 03 Contabilidade IntermediariaLeandro Felix AraùjoAinda não há avaliações

- Estudo de Caso - HOTEL - Objetivos de Desempenho N4Documento2 páginasEstudo de Caso - HOTEL - Objetivos de Desempenho N4deboramanagerAinda não há avaliações

- 5 Lista de Exercícios Custos e Preços - 2021Documento1 página5 Lista de Exercícios Custos e Preços - 2021Sara CássiaAinda não há avaliações

- A Diferença Entre Construtora e Incorporadora - Ricardo TrevisanDocumento78 páginasA Diferença Entre Construtora e Incorporadora - Ricardo TrevisanrobertochedidfilhoAinda não há avaliações

- Fatura Luz CambuiDocumento1 páginaFatura Luz CambuikmilatelesAinda não há avaliações

- Apostila Do Curso de ECF PDFDocumento139 páginasApostila Do Curso de ECF PDFSodemir Benedito CarliAinda não há avaliações

- Projeto Integrado Multidisciplinar IvDocumento26 páginasProjeto Integrado Multidisciplinar IvMartaAinda não há avaliações

- Calendário Cederj Provas 2015 - 2Documento1 páginaCalendário Cederj Provas 2015 - 2Pedro BragaAinda não há avaliações

- Exercícios RespondidosDocumento3 páginasExercícios RespondidosNicolly rodriguesAinda não há avaliações

- A Deusa FortunaDocumento8 páginasA Deusa Fortunaquenome32Ainda não há avaliações

- Trabalho Escrito - Planejamento OrganizacionalDocumento8 páginasTrabalho Escrito - Planejamento Organizacionalvitor ramosAinda não há avaliações

- Planilha de Controle de Residuos e SucataDocumento8 páginasPlanilha de Controle de Residuos e SucataLuciane Caroline AlvesAinda não há avaliações