Você também pode gostar

- Passivo e PLDocumento11 páginasPassivo e PLCarlos SilvaAinda não há avaliações

- O que é Patrimônio Líquido no Balanço PatrimonialDocumento9 páginasO que é Patrimônio Líquido no Balanço PatrimonialRicardo PeliserAinda não há avaliações

- Contabilidade Geral e Publica PDFDocumento10 páginasContabilidade Geral e Publica PDFNelson Omar FaquiráAinda não há avaliações

- Exercício - Com GabaritoDocumento6 páginasExercício - Com GabaritoAna Carolina PimentaAinda não há avaliações

- Contabilidade GeralDocumento29 páginasContabilidade GeralcaroferrAinda não há avaliações

- Rotinas Adm e ContabilidadeDocumento22 páginasRotinas Adm e ContabilidadeKaroline Dourado100% (1)

- 2 PatrimônioDocumento21 páginas2 Patrimôniorichard gamesAinda não há avaliações

- Contabilidade Aula 02 PatrimonioDocumento9 páginasContabilidade Aula 02 PatrimoniocapitulocontabilAinda não há avaliações

- Contabilidade Básica 1 ParteDocumento18 páginasContabilidade Básica 1 ParteRiktor 47Ainda não há avaliações

- Gestão Financeira - Prof Marco Simch - Parte 01 - Introdução Avh LiquidezDocumento42 páginasGestão Financeira - Prof Marco Simch - Parte 01 - Introdução Avh LiquidezBianca Legramante Martins100% (1)

- Contas Do Passivo (Obrigações+patrimônio Líquido)Documento3 páginasContas Do Passivo (Obrigações+patrimônio Líquido)PauloAinda não há avaliações

- Funadamentos Da Contabilidade - Introdução À Contabilidade.Documento25 páginasFunadamentos Da Contabilidade - Introdução À Contabilidade.CarolAinda não há avaliações

- Contabilidade Aturial e Etica Profissional 03Documento22 páginasContabilidade Aturial e Etica Profissional 03MarceloAinda não há avaliações

- Primeira Lista de Exercícios - Fundamentos de ContabilidadeDocumento11 páginasPrimeira Lista de Exercícios - Fundamentos de ContabilidadeVictória FerreiraAinda não há avaliações

- CONFIN SEMA3e4Documento7 páginasCONFIN SEMA3e4MarcosAinda não há avaliações

- Resumo 2780775 Francisco Feliphe Da Luz Araujo 145497645 Contabilidade Carreiras Policiais 2021 A 1626098364Documento3 páginasResumo 2780775 Francisco Feliphe Da Luz Araujo 145497645 Contabilidade Carreiras Policiais 2021 A 1626098364Gabriel lapaAinda não há avaliações

- Con TabDocumento6 páginasCon TabtributocontabilAinda não há avaliações

- 274 Fundamentos de Contabilidade Tema 4Documento14 páginas274 Fundamentos de Contabilidade Tema 4Viviana DellacasaAinda não há avaliações

- Exercícios Sobre Análise Das Demonstrações ContábeisDocumento10 páginasExercícios Sobre Análise Das Demonstrações Contábeisvemcorrendo2Ainda não há avaliações

- 1 O PATRIMNIO - Bens Direitos e ObrigaesDocumento45 páginas1 O PATRIMNIO - Bens Direitos e ObrigaesLUIZ BEZERRAAinda não há avaliações

- Contabilidade: conceitos iniciais e objetos de estudoDocumento57 páginasContabilidade: conceitos iniciais e objetos de estudoAmanda AbreuAinda não há avaliações

- Exercícios de análise de balanços e demonstrações financeirasDocumento5 páginasExercícios de análise de balanços e demonstrações financeirasrubensleal100% (1)

- Apostila Alessandra Contabilidade Geral.Documento72 páginasApostila Alessandra Contabilidade Geral.Salvo Por Tua GraçaAinda não há avaliações

- CA - Unidade 2Documento49 páginasCA - Unidade 2Eliezer NetoAinda não há avaliações

- Avaliação de Pesquisa 02 - Administração Financeira e Orçamentária (2) .Docx 23Documento4 páginasAvaliação de Pesquisa 02 - Administração Financeira e Orçamentária (2) .Docx 23Debora RomanoAinda não há avaliações

- Contabilidade I - conceitos fundamentaisDocumento34 páginasContabilidade I - conceitos fundamentaisefdinizAinda não há avaliações

- Reta Final IIDocumento53 páginasReta Final IIFernando AlvesAinda não há avaliações

- Livro - Contabilidade Teoria e PráticaDocumento130 páginasLivro - Contabilidade Teoria e Práticawmpereira100% (1)

- Contabilidade Básica Aula 04 - Estática Patrimonial e o Balanço PatrimonialDocumento30 páginasContabilidade Básica Aula 04 - Estática Patrimonial e o Balanço PatrimonialAndressa NevesAinda não há avaliações

- Contabilidade Geral I Cap 04 - Slides - Balancos - Sucessivos - IDocumento13 páginasContabilidade Geral I Cap 04 - Slides - Balancos - Sucessivos - IalunocontabilAinda não há avaliações

- Material ComplementarDocumento24 páginasMaterial ComplementarJuliana SilvaAinda não há avaliações

- Contabilidade BásicaDocumento116 páginasContabilidade BásicaAbner FoiaAinda não há avaliações

- Conceitos Básicos da ContabilidadeDocumento333 páginasConceitos Básicos da ContabilidadeRodrigo Petry GalloisAinda não há avaliações

- Contabilidade de Custos - Módulo IDocumento22 páginasContabilidade de Custos - Módulo IJOSINETE DUARTEAinda não há avaliações

- Curso Ẹbọ Riru TraduccionDocumento76 páginasCurso Ẹbọ Riru Traduccioneverton regisAinda não há avaliações

- Tema VI- DFs, Ciclo Contabilistico e ModelosDocumento8 páginasTema VI- DFs, Ciclo Contabilistico e ModelosDaniel Armindo bechaneAinda não há avaliações

- Introd Contabilidade 15-03-22Documento22 páginasIntrod Contabilidade 15-03-22Arnobio PazAinda não há avaliações

- Contabilidade para não contadores: conceitos básicosDocumento11 páginasContabilidade para não contadores: conceitos básicosbqueli22Ainda não há avaliações

- Exercicios Contabilidade Gabarito ResolucaoDocumento3 páginasExercicios Contabilidade Gabarito Resolucaocapitulocontabil100% (1)

- Contabilidade - Aula 02Documento36 páginasContabilidade - Aula 02Cideni C RodriguesAinda não há avaliações

- Fundamentos da ContabilidadeDocumento4 páginasFundamentos da ContabilidadeAna Karolina FlorestaAinda não há avaliações

- Balanço patrimonial: ativo, passivo e patrimônio líquidoDocumento33 páginasBalanço patrimonial: ativo, passivo e patrimônio líquidoLuiz Carlos Da Silva CamposAinda não há avaliações

- Exercícios Aptl 1 Geral - 2024Documento9 páginasExercícios Aptl 1 Geral - 2024Marcelo OlecramAinda não há avaliações

- Contabilidade Geral Aula 01 ProfDocumento34 páginasContabilidade Geral Aula 01 ProfAna Carlos AraujoAinda não há avaliações

- Apostila Parte1Documento24 páginasApostila Parte1Keila CrisAinda não há avaliações

- Introdução às Finanças CorporativasDocumento33 páginasIntrodução às Finanças CorporativasJulio IaciaAinda não há avaliações

- Resumo - Contabilidade GeralDocumento37 páginasResumo - Contabilidade GeralYasmin Gumelinha100% (3)

- O que é uma empresa e seus recursosDocumento34 páginasO que é uma empresa e seus recursoszecaAinda não há avaliações

- Contabilidade Geral Atividade 3Documento3 páginasContabilidade Geral Atividade 3Maria LauraAinda não há avaliações

- Aula 2 - O Património Da EmpresaDocumento25 páginasAula 2 - O Património Da Empresasheila antonio maposseAinda não há avaliações

- Contas patrimoniais e de resultadoDocumento8 páginasContas patrimoniais e de resultadoGuilherme AraujoAinda não há avaliações

- (p2) 60 Questões - Gestao Financeira 2020.01Documento24 páginas(p2) 60 Questões - Gestao Financeira 2020.01Gabriel ReisAinda não há avaliações

- Análise FinanceiraDocumento3 páginasAnálise Financeirafehsil100% (1)

- 6214 - Teste de EstudoDocumento4 páginas6214 - Teste de EstudoAna GomesAinda não há avaliações

- Apostila de Contabilidade Basica nº 03 6Documento14 páginasApostila de Contabilidade Basica nº 03 6ZineAinda não há avaliações

- Conformática Lda Departamento de Treinamento: 21/06/2021 Elaboração: O Departamento Nampula, Moçambique 1Documento147 páginasConformática Lda Departamento de Treinamento: 21/06/2021 Elaboração: O Departamento Nampula, Moçambique 1Newton MambondoAinda não há avaliações

- 0.3 Gestão Financeira e Dos Investimentos (Capítulo 2.1)Documento38 páginas0.3 Gestão Financeira e Dos Investimentos (Capítulo 2.1)beatrizAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Fundamentos da ContabilidadeDocumento2 páginasFundamentos da ContabilidadeAna Karolina FlorestaAinda não há avaliações

- Fundamentos da ContabilidadeDocumento4 páginasFundamentos da ContabilidadeAna Karolina FlorestaAinda não há avaliações

- Fundamentos ContabilidadeDocumento2 páginasFundamentos ContabilidadeAna Karolina FlorestaAinda não há avaliações

- Aula A Aspectos Introdutorios Fundamentos Da ContabilidadeDocumento4 páginasAula A Aspectos Introdutorios Fundamentos Da ContabilidadeAna Karolina FlorestaAinda não há avaliações

- Fundamentos ContabilidadeDocumento3 páginasFundamentos ContabilidadeAna Karolina FlorestaAinda não há avaliações

- Aula e Origens e Aplicações de RecursosDocumento4 páginasAula e Origens e Aplicações de RecursosAna Karolina FlorestaAinda não há avaliações

- Duas visões origem vidaDocumento1 páginaDuas visões origem vidaAna Karolina FlorestaAinda não há avaliações

- Calculadora de DividendosDocumento52 páginasCalculadora de Dividendoscarloseduardo.0925Ainda não há avaliações

- Concurso BB: Cronograma de estudos e conteúdosDocumento6 páginasConcurso BB: Cronograma de estudos e conteúdosAlex Oliveira ipolito da silvaAinda não há avaliações

- CRA ASA - Termo de Securitização ( (Assinado) )Documento115 páginasCRA ASA - Termo de Securitização ( (Assinado) )danipenicheAinda não há avaliações

- Partilha Simples Nacional ComércioDocumento14 páginasPartilha Simples Nacional ComércioVitoria AbreuAinda não há avaliações

- SISTEMAS DE INFORMAÇÕES GERENCIAISDocumento149 páginasSISTEMAS DE INFORMAÇÕES GERENCIAISgelidiaAinda não há avaliações

- 203 Marta Hostin Campos - Sergio LuizDocumento1 página203 Marta Hostin Campos - Sergio LuizgabrielAinda não há avaliações

- Aula 3 - OPERAÇÕES DE DESCONTOS - TIPOS E APLICABILIDADEDocumento31 páginasAula 3 - OPERAÇÕES DE DESCONTOS - TIPOS E APLICABILIDADECarlos Eugenio Gouveia0% (1)

- Análise financeira de empresas do setor têxtilDocumento21 páginasAnálise financeira de empresas do setor têxtilAndrei StockAinda não há avaliações

- Mais e Menos Valias em IRS e IRCDocumento65 páginasMais e Menos Valias em IRS e IRCpedrojpires1179Ainda não há avaliações

- Apontamentos 1 e 2Documento17 páginasApontamentos 1 e 2Raquy FigueiredoAinda não há avaliações

- Gestao Estrategica - 2022Documento10 páginasGestao Estrategica - 2022ariane cruzAinda não há avaliações

- Simulador de Juros Compostos Primo Pobre Oficial-1Documento3 páginasSimulador de Juros Compostos Primo Pobre Oficial-1Arthur SantosAinda não há avaliações

- Planilha de Controle FinanceiroDocumento8 páginasPlanilha de Controle FinanceiroFranklinMenesesAinda não há avaliações

- Projeto Vendas OnlineDocumento14 páginasProjeto Vendas OnlineWhatever I don't careAinda não há avaliações

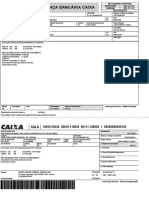

- Boleto bancário de 3 parcelasDocumento3 páginasBoleto bancário de 3 parcelasThais GalattiAinda não há avaliações

- Fatura de cartão com detalhes de compras e saquesDocumento2 páginasFatura de cartão com detalhes de compras e saquesMarcelAinda não há avaliações

- Atividade Eletiva Meio AmbienteDocumento1 páginaAtividade Eletiva Meio AmbienteSimone da SilvaAinda não há avaliações

- Revisao - SimuladoDocumento3 páginasRevisao - SimuladoElson AlvesAinda não há avaliações

- ESTUDO - VIABILIDADE - Pesca - AGROGEST ACTUAL 2023Documento39 páginasESTUDO - VIABILIDADE - Pesca - AGROGEST ACTUAL 2023Antonio Amador Pedro100% (1)

- Capa Branca de SCP - A4Documento5 páginasCapa Branca de SCP - A4Vinicius SantiagoAinda não há avaliações

- Guia Teste 2 MTVDocumento3 páginasGuia Teste 2 MTVOctavio Mario MuchangaAinda não há avaliações

- Ptarmjhm0003 Mensal-1Documento2 páginasPtarmjhm0003 Mensal-1Pedro FariaAinda não há avaliações

- Participantes HomologadosDocumento6 páginasParticipantes HomologadosLeonardo Dutra CostaAinda não há avaliações

- Alpa RG at As 1567667110022023Documento7 páginasAlpa RG at As 1567667110022023Paulo RicardoAinda não há avaliações

- Ranking AMBB - 03.2024Documento2 páginasRanking AMBB - 03.2024Felipe CabralAinda não há avaliações

- Universidade Veiga de Almeida Orientação de Produto X Orientação de MarketingDocumento4 páginasUniversidade Veiga de Almeida Orientação de Produto X Orientação de MarketingGiuliana Oliveira100% (1)

- Material Contabilidade Gerencial - Ponto de Equilibrio e AlavancagemDocumento10 páginasMaterial Contabilidade Gerencial - Ponto de Equilibrio e AlavancagemHugo Leonardo Menezes de CarvalhoAinda não há avaliações

- Marketing Contemporaneo 12ed Americana KurtzDocumento32 páginasMarketing Contemporaneo 12ed Americana KurtzEmerson SoaresAinda não há avaliações

- Tributacao Sobre Fidc e FipDocumento31 páginasTributacao Sobre Fidc e FipJuliana sanchesAinda não há avaliações

- 9A Juros Simples Lista4Documento1 página9A Juros Simples Lista4Josemeri FerreiraAinda não há avaliações