Escolar Documentos

Profissional Documentos

Cultura Documentos

Apostila Gestão e Fiscalização de Contratos - Gerenciamento e Fiscalização de Contrato

Enviado por

Leandro PiresDireitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Apostila Gestão e Fiscalização de Contratos - Gerenciamento e Fiscalização de Contrato

Enviado por

Leandro PiresDireitos autorais:

Formatos disponíveis

NOÇÕES BÁSICAS

PARA A GESTÃO E

FISCALIZAÇÃO DE

CONTRATOS

Autor: Deyse Lúcidy Diniz Sanches

Agosto de 2021

Apostila Gestão e Fiscalização de Contratos

Sumário

1. GESTÃO E FISCALIZAÇÃO DO CONTRATO ADMINISTRATIVO ........................................... 2

1.1. Obrigatoriedade da gestão e fiscalização do contrato............................................. 2

7.1. Designação do gestor e fiscal de contrato ............................................................... 5

1.1.1. O servidor público pode recusar o encargo? ................................................... 7

1.1.2. Perfil do gestor/fiscal de Contrato ................................................................... 8

1.1.3. Quem não pode ser gestor ou fiscal de contrato? ........................................... 8

1.2. Responsabilidade do gestor e fiscal de contratos .................................................... 9

1.3. Atribuições do gestor e do fiscal de contrato ........................................................ 12

2. BOAS PRÁTICAS DE GESTÃO E FISCALIZAÇÃO DE CONTRATOS...................................... 14

3. ATUAÇÃO DO GESTOR NAS ALTERAÇÕES CONTRATUAIS .............................................. 26

3.1. Acompanhamento da Execução Contratual........................................................... 26

3.2. Modificação Contratual .......................................................................................... 27

3.3. Providências para a modificação do contrato:....................................................... 29

3.4. Fluxograma para a modificação contratual: .......................................................... 29

3.5. Fluxograma para a prorrogação contratual: .......................................................... 29

Autor: Deyse Lúcidy Diniz Sanches

p. 1

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

1. GESTÃO E FISCALIZAÇÃO DO CONTRATO ADMINISTRATIVO

1.1. Obrigatoriedade da gestão e fiscalização do contrato

A gestão e a fiscalização de contratos consistem em deveres da Administração Pública, e

mais que isso, é seu poder-dever assegurar-se de que o objeto contratado seja entregue ou

executado a contento, que as obrigações decorrentes sejam realizadas no tempo e modo

devidos, e que as cláusulas contratuais sejam rigorosamente observadas.

Assim, a fiscalização da execução do contrato foi inscrita no rol de prerrogativas conferidas

à Administração no bojo do regime jurídico dos contratos administrativos, e seu exercício é

obrigatório, nos termos da lei.

A Lei 8.666/1993 prescreve:

Art. 58. O regime jurídico dos contratos administrativos instituído por esta Lei

confere à Administração, em relação a eles, a prerrogativa de:

Art. 58, III - fiscalizar-lhes a execução.

No mesmo sentido, a Lei 14.133/2021:

Art. 104. O regime jurídico dos contratos instituído por esta Lei confere à

Administração, em relação a eles, as prerrogativas de:

III – fiscalizar sua execução;

Deixando claro que a atividade de fiscalização dos contratos é mais que um poder, é um

dever da Administração.

O Tribunal de Contas da União em seu Manual Licitações e Contratos, salienta com muita

propriedade que:

“O acompanhamento e fiscalização do contrato é instrumento poderoso que o

gestor dispõe para a defesa do interesse público. É dever da Administração

acompanhar e fiscalizar o contrato para verificar o cumprimento das

disposições contratuais, técnicas e administrativas, em todos os seus aspectos”.

(3ª Edição Revista, Atualizada e Ampliada, Brasília: TCU, Secretaria de Controle

Interno, p. 346, 2006)

São inúmeras as decisões da Corte de Contas da União que corroboram a relevância de

fiscalizar a execução dos contratos, dentre essas destacamos:

Autor: Deyse Lúcidy Diniz Sanches

p. 2

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

“Deve a Administração acompanhar a execução do contrato, e de seus aditivos,

atentando para qualidade, as medições e os pagamentos das obras”. (Decisão

TCU 1069/2001 Plenária).

“Proceda à designação de representante da Administração para fins de

acompanhamento e fiscalização da execução de seus contratos, conforme

capitulado no art. 67 da Lei nº 8.666/1993, no art. 6° do Decreto nº2.271/97 e

no item 6 da IN/MARE Nº 18/97." (Acórdão TCU 595/2001Segunda Câmara).

Ainda, há que se destacar, a Lei Goiana de Licitações, Lei Estadual n.º 17.928, de 27 de

dezembro de 2012, que regula os Contratos Administrativos em seu Capítulo VIII, dedicando a

Seção III à Fiscalização e Gestão dos Contratos, e que prescreve em seu art. 51, caput:

Art. 51. Toda contratação de obra, serviço de engenharia, serviços continuados

ou fornecimentos parcelados celebrada pela administração estadual terá

obrigatoriamente a indicação de um servidor responsável pelo

acompanhamento, gerenciamento físico e financeiro e fiscalização de sua

execução, denominado gestor do contrato.

A Lei 8.666/1993 dispõe de forma sucinta sobre a gestão e fiscalização do contrato:

Art. 67. A execução do contrato deverá ser acompanhada e fiscalizada por um

representante da Administração especialmente designado, permitida a

contratação de terceiros para assisti-lo e subsidiá-lo de informações pertinentes

a essa atribuição.

§ 1º O representante da Administração anotará em registro próprio todas as

ocorrências relacionadas com a execução do contrato, determinando o que for

necessário à regularização das faltas ou defeitos observados.

§ 2º As decisões e providências que ultrapassarem a competência do

representante deverão ser solicitadas a seus superiores em tempo hábil para a

adoção das medidas convenientes.

Já a Nova Lei de Licitações, trata do assunto com maiores detalhes, que serão estudados

nesse curso.

Veja a disposto no art. 117 da Lei 14.133/2021:

Art. 117. A execução do contrato deverá ser acompanhada e fiscalizada

por 1 (um) ou mais fiscais do contrato, representantes da Administração

especialmente designados conforme requisitos estabelecidos no art. 7º

desta Lei, ou pelos respectivos substitutos, permitida a contratação de terceiros

para assisti-los e subsidiá-los com informações pertinentes a essa atribuição.

Autor: Deyse Lúcidy Diniz Sanches

p. 3

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

§ 1º O fiscal do contrato anotará em registro próprio todas as ocorrências

relacionadas à execução do contrato, determinando o que for necessário para a

regularização das faltas ou dos defeitos observados.

§ 2º O fiscal do contrato informará a seus superiores, em tempo hábil para a

adoção das medidas convenientes, a situação que demandar decisão ou

providência que ultrapasse sua competência.

§ 3º O fiscal do contrato será auxiliado pelos órgãos de assessoramento

jurídico e de controle interno da Administração, que deverão dirimir dúvidas e

subsidiá-lo com informações relevantes para prevenir riscos na execução

contratual.

§ 4º Na hipótese da contratação de terceiros prevista no caput deste artigo,

deverão ser observadas as seguintes regras:

I – a empresa ou o profissional contratado assumirá responsabilidade civil

objetiva pela veracidade e pela precisão das informações prestadas, firmará

termo de compromisso de confidencialidade e não poderá exercer atribuição

própria e exclusiva de fiscal de contrato;

II – a contratação de terceiros não eximirá de responsabilidade o fiscal do

contrato, nos limites das informações recebidas do terceiro contratado.

Em resumo:

Lei 8.666/1993 – art. 67 Lei 14.133/2021 – art. 117

A execução do contrato deverá ser A execução do contrato deverá ser

acompanhada e fiscalizada por um acompanhada e fiscalizada por 1 (um) ou

representante da Administração mais fiscais do contrato ou pelos

respectivos substitutos

permitida a contratação de terceiros permitida a contratação de terceiros

para assisti-lo e subsidiá-lo.... para assisti-los e subsidiá-los...

O representante da Administração O fiscal do contrato anotará em registro

anotará em registro próprio todas as próprio todas as ocorrências relacionadas à

ocorrências determinando providências execução do contrato, determinando

providências

As decisões e providências que O fiscal do contrato informará a seus

ultrapassarem a competência do superiores, em tempo hábil para a adoção

representante deverão ser solicitadas a seus das medidas convenientes, a situação que

superiores em tempo hábil para a adoção demandar decisão ou providência que

das medidas convenientes. ultrapasse sua competência.

Autor: Deyse Lúcidy Diniz Sanches

p. 4

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

§ 3º O fiscal do contrato será auxiliado

pelos órgãos de assessoramento jurídico e

de controle interno da Administração, que

deverão dirimir dúvidas e subsidiá-lo com

informações relevantes para prevenir riscos

na execução contratual.

§ 4º Na hipótese da contratação de

terceiros prevista no caput deste artigo,

deverão ser observadas as seguintes regras

[....]

Enfim, o papel do gestor/fiscal de contratos assume destacada importância para a

consecução das finalidades da administração pública. Pois a ele caberá substancialmente

acompanhar a implementação das atividades administrativas, identificando e buscando

solucionar vícios e imperfeições da execução contratual.

7.1. Designação do gestor e fiscal de contrato

Como vimos, cabe à Administração a obrigatoriedade de nomeação de um gestor/fiscal de

contratos, a quem incumbe a tarefa de acompanhar e fiscalizar a execução do contrato, assim

como, receber o objeto do contrato. O “representante da administração” é o agente que

mantém vínculo com a Administração, podendo ser servidor estável, comissionado ou servidor

público. Mas jamais poderá ser um agente terceirizado.

Art. 67 Lei Art. 117 Lei Art. 51 Lei

8.666/93 14133/21 17928/12

Representante da 1 (um) ou mais Indicação de

Administração fiscais do contrato um servidor

Denominado

representantes da

Gestor do

Administração

Contrato

Nesse sentido, o art. 51 da Lei Estadual nº 17.928/2012, ainda dispõe que a designação do

gestor do contrato deve observar o seguinte:

a) O servidor indicado deverá ser, preferencialmente, ocupante de cargo de

provimento efetivo ou emprego público;

b) Sua designação será efetivada por portaria ou ato equivalente da autoridade

superior, constando como cláusula do respectivo instrumento contratual;

Autor: Deyse Lúcidy Diniz Sanches

p. 5

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

c) Deverá possuir competência técnica compatível com as peculiaridades do ajuste,

permitida a contratação de terceiros para assisti-lo e subsidiá-lo de informações

pertinentes a essa atribuição;

d) Em se tratando de obra e serviço de engenharia, deverá ser designado servidor

habilitado e registrado no Conselho Regional de Engenharia, Arquitetura e

Agronomia – CREA.

Art. 51. Toda contratação de obra, serviço de engenharia, serviços continuados

ou fornecimentos parcelados, celebrada pela administração estadual terá

obrigatoriamente a indicação de um servidor responsável pelo

acompanhamento, gerenciamento físico e financeiro e fiscalização de sua

execução, denominado gestor do contrato, observado o seguinte:

I – o servidor indicado deverá ser, preferencialmente, ocupante de cargo de

provimento efetivo ou emprego público;

II – sua designação será efetivada por portaria ou ato equivalente da

autoridade superior, constando como cláusula do respectivo instrumento

contratual;

III – deverá possuir competência técnica compatível com as peculiaridades do

ajuste, permitida a contratação de terceiros para assisti-lo e subsidiá-lo de

informações pertinentes a essa atribuição;

IV – em se tratando de obra e serviço de engenharia, deverá ser designado

servidor habilitado e registrado no Conselho Regional de Engenharia,

Arquitetura e Agronomia – CREA;

§ 1º É vedada a designação de servidor que:

I – pertença à comissão de licitação, seja pregoeiro ou membro da equipe de

apoio que tenha atuado na formalização do contrato, ou exerça função

incompatível com a gestão e fiscalização de contratos;

II – possua relação de parentesco, até terceiro grau, com os sócios e

empregados da empresa contratada;

III – possua em seus registros funcionais punição em decorrência da prática de

ato lesivo ao patrimônio público;

IV – tenha sido condenado em processo criminal, transitado em julgado, por

crime contra a Administração Pública;

V – possua, com o contratado, relação empresarial, civil ou trabalhista,

pertinente ao objeto da contratação.

Essa disposição estadual está de acordo com a Nova Lei de Licitações. No entanto, vale

conhecer as novidades a respeito da designação de gestores e fiscais de contratos na Lei

14.133/2021:

Art. 7º Caberá à autoridade máxima do órgão ou da entidade, ou a quem as

normas de organização administrativa indicarem, promover gestão por

competências e designar agentes públicos para o desempenho das funções

essenciais à execução desta Lei que preencham os seguintes requisitos:

I - sejam, preferencialmente, servidor efetivo ou empregado público dos

quadros permanentes da Administração Pública;

Autor: Deyse Lúcidy Diniz Sanches

p. 6

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

II - tenham atribuições relacionadas a licitações e contratos ou possuam

formação compatível ou qualificação atestada por certificação profissional

emitida por escola de governo criada e mantida pelo poder público; e

III - não sejam cônjuge ou companheiro de licitantes ou contratados

habituais da Administração nem tenham com eles vínculo de parentesco,

colateral ou por afinidade, até o terceiro grau, ou de natureza técnica,

comercial, econômica, financeira, trabalhista e civil.

§ 1º A autoridade referida no caput deste artigo deverá observar o princípio

da segregação de funções, vedada a designação do mesmo agente público

para atuação simultânea em funções mais suscetíveis a riscos, de modo a

reduzir a possibilidade de ocultação de erros e de ocorrência de fraudes

na respectiva contratação.

§ 2º O disposto no caput e no § 1º deste artigo, inclusive os requisitos

estabelecidos, também se aplica aos órgãos de assessoramento jurídico e de

controle interno da Administração.

Tendo em vista que a atividade fiscalizatória pressupõe o acompanhamento das obrigações

contratuais, para que a função seja exercida de modo efetivo e seu objetivo seja resguardado, a

formalização da designação do fiscal deve ser feita em momento prévio ou, no máximo,

contemporâneo ao início da vigência contratual.

É importante que o servidor seja previamente comunicado pela chefia imediata da

indicação para exercer o encargo de fiscal/gestor de um contrato. Ao ser nomeado gestor e fiscal

de um contrato, o servidor passar a ter responsabilidades sobre aquele contrato. A

responsabilidade é de ordem administrativa, civil e inclusive penal.

1.1.1. O servidor público pode recusar o encargo?

À Administração incumbe, por lei, nomear funcionário para o exercício da tarefa de

acompanhar e fiscalizar a execução do contrato, bem assim como do recebimento do objeto do

contrato. Deriva daí a obrigatoriedade legal de ser indicado um servidor para o exercício da

missão de bem acompanhar e fiscalizar um contrato firmado pela Administração com o

particular. Também deriva dessa nomeação a responsabilidade conferida ao agente, que poderá

ensejar inclusive responsabilidades de ordem administrativa, civil e penal.

Ninguém quer correr risco e é natural que servidores questionem a legitimidade do

encargo, muitas vezes alegando que não prestou concurso para ser fiscal de contrato. Ledo

engano: as designações advindas da Administração Pública, em decorrência de dispositivo legal,

não conferem ao servidor atribuição que não estava prevista por ocasião do concurso de

ingresso ao cargo.

São deveres do servidor público cumprir as ordens superiores, exceto quando forem

manifestamente ilegais. O raciocínio empregado para a designação de fiscal de contrato é o

mesmo aplicável para o caso de nomeações para comissões sindicantes, estando também

incumbido de realizar este mister. Trata-se de obrigação adicional, indicada entre compromissos

dos agentes públicos, não havendo, portanto, possibilidade de ser recusado o encargo. A

desobediência hierárquica enseja a possibilidade de sanções administrativas ao agente, nos

termos da Lei Estadual n.º 10.460/1988 (estatuto do servidor estadual).

Autor: Deyse Lúcidy Diniz Sanches

p. 7

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

Entretanto, cabe destacar exceções, que permitem ao servidor requerer a dispensa da

citada função, quais sejam:

a) O agente for impedido ou suspeito (parente cônjuge, companheiro, ou amigo íntimo, ou

inimigo, ter recebido presentes, ter relação de débito ou crédito com o contratado, ou qualquer

outro tipo de interesse justificável);

b) O agente não deter o conhecimento técnico específico quando a lei ou o objeto

contratado exigir.

1.1.2. Perfil do gestor/fiscal de Contrato

É recomendável que o servidor designado para a gestão e fiscalização de um contrato seja

capacitado e orientado para exercício de suas funções, tendo o conhecimento necessário para

desempenhar sua missão de forma eficiente. Face a relevância do encargo, é importante que o

servidor designado como gestor/fiscal de Contrato detenha certas qualidades, tais como

sugerimos a seguir:

a) Gozar de boa reputação ética-profissional;

b) Não estar, preferencialmente, respondendo a processo de sindicância ou processo

administrativo disciplinar

c) Não possuir em seus registros funcionais, punições em decorrência da prática de

atos lesivos ao patrimônio público, em qualquer esfera do governo; d) Não haver

sido responsabilizado por irregularidades junto aos tribunais de contas;

d) Não haver sido condenado em processo criminal por crimes contra a Administração

Pública

Para a garantia da eficiência e integridade do cumprimento das obrigações contratuais, o

gestor do contrato deve assumir seu papel de comando de contratação, não sendo mero

expectador da execução contratual.

1.1.3. Quem não pode ser gestor ou fiscal de contrato?

Em virtude do Princípio da Segregação de Funções, não podem ser indicados para fiscalizar

os servidores responsáveis o pregoeiro, ou os membros da comissão de licitação. Também as

situações de conflitos de interesses importam em óbice à designação como fiscal de contrato.

Nesse sentido dispõe a Nova Lei de Licitações:

Art. 7º § 1º A autoridade referida no caput deste artigo deverá observar o

princípio da segregação de funções, vedada a designação do mesmo

agente público para atuação simultânea em funções mais suscetíveis a

riscos, de modo a reduzir a possibilidade de ocultação de erros e de

ocorrência de fraudes na respectiva contratação.

O art. 51, §1º da Lei Estadual n.º 17.928/2012, ainda descreve as seguintes vedações à

designação de servidor que:

Autor: Deyse Lúcidy Diniz Sanches

p. 8

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

a) Pertença à comissão de licitação, seja pregoeiro ou membro da equipe de apoio

que tenha atuado na formalização do contrato, ou exerça função incompatível com

a gestão e fiscalização de contratos;

b) Possua relação de parentesco, até terceiro grau, com os sócios e empregados da

empresa contratada;

c) Possua em seus registros funcionais punição em decorrência da prática de ato

lesivo ao patrimônio público

d) Tenha sido condenado em processo criminal, transitado em julgado, por crime

contra a Administração Pública; e) Possua, com o contratado, relação empresarial,

civil ou trabalhista, pertinente ao objeto da contratação.

1.2. Responsabilidade do gestor e fiscal de contratos

O gestor ou fiscal de contratos, assim como todo servidor público, no exercício da função,

deve cumprir a lei e as normas regulamentares, além dos princípios e da moral ética. O exercício

irregular de suas atribuições lhe sujeita a responsabilização civil, penal ou administrativa.

No entanto, as sanções disciplinares não impedem a imposição de sanções civis e penais.

Se em decorrência da atitude do gestor houver danos ao erário público, o servidor deverá

indenizar a Administração, e se ficar caracterizada o acometimento de infração penal ou crime,

o processo administrativo disciplinar será encaminhado ao Ministério Público para denúncia

criminal.

Nesse sentido dispõe o Novo Estatuto do Servidor de Goiás, Lei nº 20.756/2020:

Art. 206.O servidor responde civil, penal e administrativamente pelo exercício

irregular de suas atribuições.

Art. 210.As sanções civis, penais e administrativas poderão acumular-se, sendo

independentes entre si.

O gestor e/ou fiscal responderá administrativamente quando agir em desconformidade

com seus deveres funcionais, tanto por sua ação quanto por sua omissão, estando sujeito a

sanções caso cometa qualquer uma das transgressões disciplinares previstas nos artigos 202,

203 e 204 do Novo Estatuto do Servidor de Goiás, Lei nº 20.756/2020.

Art. 209. A responsabilidade administrativa resulta da prática, omissiva ou

comissiva, dolosa ou culposa, de qualquer uma das transgressões disciplinares

previstas nos arts. 202, 203 e 204 desta Lei, bem como em leis especiais.

§ 1º As infrações disciplinares classificam-se, para efeito de cominação da

sanção, em leves, médias e graves.

§ 2º A alteração da situação jurídico-funcional do servidor, observado o prazo

prescricional, não impede a instauração de processo administrativo disciplinar,

aplicação de penalidade disciplinar e/ou da inabilitação de que trata o art. 199

desta Lei:

I - após exoneração ou demissão;

II - após aposentadoria ou disponibilidade;

III - após vacância em razão de posse em outro cargo inacumulável.

Autor: Deyse Lúcidy Diniz Sanches

p. 9

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

§ 3º O servidor será punido por conduta prevista como transgressão

disciplinar desde que praticada dolosamente, salvo os casos expressos nesta Lei.

Penalmente, quando praticar conduta tipificada como crime ou infração penal, previstos

no Código Penal ou na Seção III da Lei nº 8.666/1993, que trata dos crimes e das penas.

Nesse sentido, o Estatuto do Servidor dispõe que “a responsabilidade penal abrange os

crimes e as contravenções imputados ao servidor, nesta qualidade”.

Importante destacar estes crimes administrativos previstos na Lei 8.666/1993, que

preveem sanções a serem aplicadas aos agentes administrativos que praticarem atos em

desacordo com os preceitos na Lei ou visando a frustrar os objetivos da licitação (isonomia, a

seleção da proposta mais vantajosa para a administração, legalidade, impessoalidade,

moralidade, igualdade, publicidade, probidade administrativa, vinculação ao instrumento

convocatório, julgamento objetivo, eficiência, dentre outros). Vejamos o que a Lei 8.666/1993

dispõe:

“Art. 83. Os crimes definidos nesta Lei, ainda que simplesmente tentados,

sujeitam os seus autores, quando servidores públicos, além das sanções penais,

à perda do cargo, emprego, função ou mandato eletivo.

Art. 84. Considera-se servidor público, para os fins desta Lei, aquele que exerce,

mesmo que transitoriamente ou sem remuneração, cargo, função ou emprego

público.

§ 1o Equipara-se a servidor público, para os fins desta Lei, quem exerce cargo,

emprego ou função em entidade paraestatal, assim consideradas, além das

fundações, empresas públicas e sociedades de economia mista, as demais

entidades sob controle, direto ou indireto, do Poder Público.

§ 2o A pena imposta será acrescida da terça parte, quando os autores dos

crimes previstos nesta Lei forem ocupantes de cargo em comissão ou de função

de confiança em órgão da Administração direta, autarquia, empresa pública,

sociedade de economia mista, fundação pública, ou outra entidade controlada

direta ou indiretamente pelo Poder Público. [...]

Art. 89. Dispensar ou inexigir licitação fora das hipóteses previstas em lei, ou

deixar de observar as formalidades pertinentes à dispensa ou à inexigibilidade:

Pena - detenção, de 3 (três) a 5 (cinco) anos, e multa.

Parágrafo único. Na mesma pena incorre aquele que, tendo comprovadamente

concorrido para a consumação da ilegalidade, beneficiou-se da dispensa ou

inexigibilidade ilegal, para celebrar contrato com o Poder Público.

Art. 90. Frustrar ou fraudar, mediante ajuste, combinação ou qualquer outro

expediente, o caráter competitivo do procedimento licitatório, com o intuito de

obter, para si ou para outrem, vantagem decorrente da adjudicação do objeto

da licitação: Pena - detenção, de 2 (dois) a 4 (quatro) anos, e multa.

Art. 91. Patrocinar, direta ou indiretamente, interesse privado perante a

Administração, dando causa à instauração de licitação ou à celebração de

contrato, cuja invalidação vier a ser decretada pelo Poder Judiciário: Pena -

detenção, de 6 (seis) meses a 2 (dois) anos, e multa. Art. 92. Admitir, possibilitar

ou dar causa a qualquer modificação ou vantagem, inclusive prorrogação

contratual, em favor do adjudicatário, durante a execução dos contratos

celebrados com o Poder Público, sem autorização em lei, no ato convocatório da

Autor: Deyse Lúcidy Diniz Sanches

p. 10

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

licitação ou nos respectivos instrumentos contratuais, ou, ainda, pagar fatura

com preterição da ordem cronológica de sua exigibilidade, observado o disposto

no art. 121 desta Lei. Pena - detenção, de dois a quatro anos, e multa.

Parágrafo único. Incide na mesma pena o contratado que, tendo

comprovadamente concorrido para a consumação da ilegalidade, obtém

vantagem indevida ou se beneficia, injustamente, das modificações ou

prorrogações contratuais.

Art. 93. Impedir, perturbar ou fraudar a realização de qualquer ato de

procedimento licitatório: Pena - detenção, de 6 (seis) meses a 2 (dois) anos, e

multa.”a

No âmbito civil, o Estatuto do Servidor dispõe que o servidor público também responde:

Art. 207.A responsabilidade civil decorre de conduta omissiva ou comissiva,

dolosa ou culposa, que importe em prejuízo ao erário ou a terceiro.

§ 1º A indenização de prejuízo causado ao erário poderá ser liquidada nos

termos do art. 97 deste Estatuto, sem prejuízo de outros bens que respondam

pela indenização, salvo disposição legal em contrário.

§ 2º Tratando-se de dano causado a terceiro, responde o servidor perante a

Fazenda Pública, em ação regressiva.

Assim, caso o gestor e/ou fiscal, por sua ação ou omissão, gerar prejuízos aos cofres

públicos, ao patrimônio ou ao erário público, deverá ressarcir os prejuízos, a título de

indenização, nos termos do Código Civil (Lei 10.406/2002):

Art. 927. Aquele que, por ato ilícito ( arts. 186 e 187 ), causar dano a outrem,

fica obrigado a repará-lo.

Parágrafo único. Haverá obrigação de reparar o dano, independentemente de

culpa, nos casos especificados em lei, ou quando a atividade normalmente

desenvolvida pelo autor do dano implicar, por sua natureza, risco para os

direitos de outrem.

O gestor/fiscal de contratos poderá ser responsabilizado tanto por sua ação ou omissão,

admitir, possibilitar ou dar causa a qualquer ato ilegal, pelo exercício irregular de suas

atribuições. Diante do rigor legal, a missão do agente público é sempre árdua, e muitas vezes

arriscada! Porém o exercício da função de gestor e fiscal de contratos nos confere o poder de

fazer bem feito e com honestidade, o que muitos não o fariam!

Cabe ao servidor público designado para essas funções zelarem pela ética, exercerem a

eficiência e probidade na realização dos gastos públicas! O papel do gestor e do fiscal de

contratos têm máxima importância para a moralização da administração pública. Capacite-se e

esteja preparado para atuar com honestidade e transparência, assim, estará protegido e

protegerá o patrimônio e os interesse de toda a coletividade.

Autor: Deyse Lúcidy Diniz Sanches

p. 11

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

1.3. Atribuições do gestor e do fiscal de contrato

Vimos que a eficiência de um contrato está intimamente relacionada ao

acompanhamento de sua execução. O fiscal/gestor do contrato tem grande

responsabilidade pelos resultados da contratação, devendo observar o cumprimento,

pela contratada, das regras técnicas, científicas ou artísticas previstas no instrumento

contratual.

A Lei Goiana de Licitações delimita as atribuições do gestor/fiscal de contrato,

cabendo-lhe fiscalizar, acompanhar e verificar sua perfeita execução, em todas as fases,

até o recebimento do objeto e destaca suas quais principais atribuições que

enumeramos a seguir:

anotar, em registro próprio, as ocorrências relativas à execução do

contrato, inclusive com a juntada de documentos, em ordem cronológica,

necessários ao bom acompanhamento do contrato, determinando as

providências necessárias à correção das falhas ou defeitos observados com

estabelecimento de prazo para a solução;

transmitir ao contratado instruções e comunicar alterações de prazos,

cronogramas de execução e especificações do projeto, quando for o caso e

após autorização expressa da autoridade superior;

dar imediata ciência formal a seus superiores dos incidentes e das

ocorrências da execução que possam acarretar a imposição de sanções ou a

rescisão contratual;

adotar as providências necessárias para a regular execução do contrato;

promover, com a presença de representante do contratado, a medição e

verificação dos serviços e fornecimentos já efetuados, atestando as notas

fiscais/faturas ou outros documentos hábeis e emitindo a competente

habilitação para o recebimento de pagamentos;

manter controle dos pagamentos efetuados e dos saldos orçamentário,

físico e financeiro do contrato;

verificar a qualidade dos materiais e/ou dos serviços entregues, podendo

exigir sua substituição ou refazimento, quando não atenderem aos termos

do que foi contratado;

esclarecer prontamente as dúvidas do contratado, solicitando ao setor

competente da Administração, se necessário, parecer de especialistas;

acompanhar e controlar os prazos constantes do ajuste, mantendo

interlocução com o fornecedor e/ou prestador quanto aos limites temporais

do contrato;

manifestar-se por escrito às unidades responsáveis a respeito da

necessidade de adoção de providências visando à prorrogação do prazo

contratual, antecipadamente ao término de sua vigência, observados os

prazos exigíveis para cada situação, nunca inferiores a 60 (sessenta) dias;

Autor: Deyse Lúcidy Diniz Sanches

p. 12

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

manifestar-se por escrito às unidades responsáveis, acerca da necessidade

de adoção de providências visando à deflagração de novo procedimento

licitatório, antecipadamente ao término da vigência contratual, observadas

as peculiaridades de cada objeto e os prazos exigíveis para cada situação,

nunca inferiores a 120 (cento e vinte) dias;

observar se as exigências do edital e do contrato foram atendidas em sua

integralidade;

fiscalizar a obrigação do contratado e do subcontratado, se houver, de

manter, durante toda a execução do contrato, em compatibilidade com as

obrigações assumidas, as condições de habilitação e qualificação exigidas

na licitação, bem como o regular cumprimento das obrigações trabalhistas

e previdenciárias.

Autor: Deyse Lúcidy Diniz Sanches

p. 13

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

2. BOAS PRÁTICAS DE GESTÃO E FISCALIZAÇÃO DE CONTRATOS

Ao receber a notificação de sua nomeação para gerir e fiscalizar um contrato, o

gestor deve tomar, imediatamente, providências para conhecer, controlar, gerir e zelar

pelo cumprimento contratual.

Conhecer boas práticas fará o gestor aumentar a eficiência da contratação e

garantir sua segurança pessoal no exercício de sua função.

A seguir, sugerimos boas práticas para a atuação do gestor/fiscal de contratos.

Podemos chama-las de “10 passos da gestão contratual eficiente”.

1) 1º passo: Conhecer bem o contrato

a) Ler, estudar e conhecer o inteiro teor do contrato sob sua responsabilidade, inclusive

eventuais aditivos e apostilas, dando especial atenção quanto a:

Objeto da contratação;

Forma de execução;

Forma de fornecimento de materiais e prazo de entrega ou prestação de

serviços;

Cronograma de serviços;

Obrigações da contratante e da contratada;

Condições de pagamento;

Regras de fiscalização;

Sanções administrativas.

b) Identificar as cláusulas contratuais que merecerão maior atenção durante

acompanhamento do contrato;

c) Verificar se há Modelo de Gestão do Contrato e Matriz de Riscos;

d) Conhecer a proposta comercial da contratada com todos os seus itens, condições e

preços;

e) Conhecer o processo de contratação, especialmente o projeto básico, termo de

referência, estudos e projetos preliminares à contratação e/ou execução, o edital de

licitação, e outros documentos relevantes à interpretação e gestão do contrato;

f) Verificar se:

A nota de empenho foi emitida previamente?

O contrato ou outros instrumentos hábeis estão devidamente assinados?

O extrato do contrato foi publicado, na forma legal?

Houve a formalização da nomeação do gestor/fiscal do contrato?

Foram cumpridas as exigências legais ou contratuais necessárias ao início da

execução do contrato (exemplo: apresentação de garantia de execução)?

Autor: Deyse Lúcidy Diniz Sanches

p. 14

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

2) 2º Passo: Transparência na Atuação

Sugerimos que o Gestor do Contrato, autuar um processo no Sistema SEI, com o tipo:

“Gestão e Fiscalização”, bem como relacionar o processo ao processo originário da contratação.

Todos os documentos e evidências gerados durante a fase de execução do contrato, serão

juntados nesse processo, a começar pela cópia da portaria de designação do gestor/fiscal e

documentos relacionados.

Assim, o gestor/fiscal de contratos deverá:

• Atuar proativa e tempestivamente

• Documentar atuação por escrito

• Colecionar provas de sua atuação (não omissão)

• Tornar informações públicas

É interessante manter uma pasta, eletrônica e/ou impressa, destinada a colecionar todos

os documentos e evidências gerados durante a fase de execução do contrato, com cópia dos

documentos que possam ser facilmente acessados durante a fiscalização da execução

contratual, especialmente:

Contrato, termo aditivo, apostilas e suas respectivas publicações;

Proposta de preços da contratada, acompanhada, se for o caso, da planilha de

composição de custo e formação de preço, relação de materiais ou equipamentos,

etc;

Termo de Referência, Projeto Básico, Edital e/ou outros documentos relacionados

à fase de licitação e necessários à gestão contratual;

Coletânea de legislação geral e específica aplicável à contratação;

Portaria ou outro ato de nomeação do gestor; o Relação nominal de todos os

funcionários que irão prestar serviços e comprovação de regularidade do vínculo

trabalhista com a contratada;

Relação de materiais, máquinas e equipamentos (insumos) exigidos ou necessários

à execução contratual

3) 3º Passo: Definir ou Conhecer o Modelo de Gestão Contratual

O modelo de gestão do contrato descreve como a execução do objeto será

fiscalizada pelo órgão.

Na Nova Lei de Licitações está prevista como cláusula contratual obrigatória.

Art. 92. São necessárias em todo contrato cláusulas que estabeleçam:

inciso XVIII – o modelo de gestão do contrato, observados os requisitos

definidos em regulamento;

Autor: Deyse Lúcidy Diniz Sanches

p. 15

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

O modelo de gestão do contrato será elaborado pela equipe de planejamento da

contratação, estabelecendo as condições, atores (ex: gestor, fiscal financeiro, fiscal

técnico, auxiliares, etc.) e respectivos papéis durante a execução contratual.

O modelo de gestão do contrato deverá contemplar as seguintes definições básicas:

1) Definição dos atores que participarão das atividades de acompanhamento e

fiscalização do contrato e suas atribuições

2) Definição de protocolo de comunicação entre contratante e contratada ao

longo do contrato;

3) Definição da forma de pagamento do serviço;

4) Definição do método de avaliação da conformidade das entregas (lista de

verificações), com previsão de recebimento provisório e definitivo;

5) Procedimento de verificação do cumprimento da obrigação de manter todas

as condições de habilitação (lista de verificações);

6) Procedimentos para aplicação para sanções, glosas e rescisão contratual;

7) Garantias de execução contratual (se for o caso).

4) 4º Passo: Matriz de Riscos

O processo de gerenciamento de riscos consiste em avaliar, tratar, administrar e

controlar potenciais riscos (eventos ou situações) para fornecer razoável certeza quanto

ao alcance dos objetivos da contratação.

Risco é a possibilidade de ocorrência de um evento que venha a ter impacto no

cumprimento dos objetivos contratuais. O risco é medido conforme sua probabilidade

e impacto.

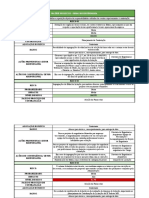

Matriz de Riscos é a ferramenta de análise e gerenciamento dos riscos inerentes a

uma atividade. Ela reúne uma listagem de todos os riscos projetados para o contrato,

procedendo com a classificação de probabilidade e impacto deles se realizarem.

Exemplo:

Autor: Deyse Lúcidy Diniz Sanches

p. 16

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

5) 5º Passo: Protocolo de Comunicação com a Contratada

Considerando que o Contrato Administrativo é um negócio bilateral, havendo interesses

diferentes entre as partes, o Gestor do Contrato, como representante da Administração, sempre

deve estabelecer uma relação amistosa com a contratada.

Entretanto, estando o Interesse Público em posição de Supremacia, não poderá ser

preterido diante dos interesses do Particular.

Assim, vez ou outra o Gestor do Contrato precisará fazer contato com o

fornecedor/contratado, a fim de dar ordens, notificar ou diligenciar, exigindo o cumprimento

das obrigações contratuais acordadas.

Nessas comunicações realizadas é muito importante que o gestor mantenha registro, tanto

para arquivar o histórico da execução do contrato quanto para fazer prova em momentos

futuros (a exemplo da instrução de processos administrativos para aplicação de penalidades à

contratada ou para a apuração de responsabilidades de servidores públicos).

Assim, recomendamos que toda comunicação entre o gestor e a contratada seja

formalizada por escrito, com confirmação de recebimento (entrega de documento escrito, e-

mail, etc.), não sendo recomendado fazer acordos somente pelo telefone ou pessoalmente!

Caso o contato seja realizado pessoalmente, providenciar sempre uma Ata de Reunião ou outro

documento escrito assinado pelas partes.

Inicialmente, para o bom relacionamento durante a execução contratual, sugerimos ao

gestor a realização de uma reunião inicial com os representantes da Contratada.

Apresentamos algumas sugestões para esta reunião:

Lavratura de uma Ata de Reunião , contendo os seguintes elementos: data, nome

e assinatura dos participantes, assuntos tratados, decisões tomadas, condições

acordadas, responsabilização das providências a serem tomadas e respectivos

prazos;

Para esta reunião, convidar outros agentes envolvidos na relação contratual (tais

como técnicos que acompanharão o recebimento ou que auxiliaram a elaboração

do termo de referência ou projeto básico);

Solicitar indicação do preposto da contratada, a quem o gestor do contrato deverá

se reportar daí em diante, mediante a entrega pela contratada do documento de

designação do preposto (Procuração);

Apresentar detalhamentos do Modelo de Gestão Contratual;

Esclarecer todos os detalhes, a metodologia e os objetivos da contratação (tais

como: forma de execução e controle, modo de recebimento e pagamento do

objeto, atos que podem ser evitados que implicariam no atraso de pagamento,

etc.);

Frisar a necessidade de constante atualização documental da Contratada, a fim de

manter as condições de habilitação e atendimento das exigências legais;

Inserir disposições obrigacionais adicionais (detalhes que não estavam previstos no

TR e contrato), acordadas entre as partes, visando esclarecer cláusulas contratuais,

Autor: Deyse Lúcidy Diniz Sanches

p. 17

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

que passará a vincular as partes (contudo, sem alterar nenhuma condição

contratual, o que deve ser feito por meio de aditivo contratual);

Esclarecer que toda comunicação entre o gestor/fiscal e a contratada será

formalizada por escrito, com confirmação de recebimento;

Esclarecer que eventual omissão da fiscalização não eximirá a contratada de suas

obrigações contratuais;

Requisitar a apresentação de endereços, telefone e e-mails para contato, devendo

a contratada mantê-los sempre atualizados perante o gestor/fiscal;

Outras informações entendidas relevantes e/ou necessárias.

Caso não seja conveniente realizar uma reunião prévia, o gestor poderá enviar uma “carta

de boas-vindas” ao contratado, que na verdade objetivará apresentar as regras de comunicação

entre as partes, frisar que a fiscalização do contrato será permanente, etc. O Gestor poderá usar

esta carta para repassar ao contratado outras informações que seriam discutidas numa reunião,

conforme sugerido acima. É importante que tal documento informe a forma que a contratada

poderá sanar suas dúvidas e/ou contatar o gestor/fiscal do contrato.

Além disso é importante que o gestor do contrato:

a) Mantenha contato com o preposto ou representante da Contratada,

durante toda a execução do contrato, com o objetivo de garantir o

cumprimento integral das obrigações pactuadas.

b) Transmita instruções e comunicando alterações de prazos, cronogramas de

execução e especificações do projeto (quando for o caso e após autorização

expressa da autoridade superior);

c) Esclareça as dúvidas do preposto ou representante da Contratada, , durante

toda a execução do contrato, solicitando ao setor competente, se

necessário, parecer de especialistas;

d) Exija que a Contratada cumpra todas as obrigações contratuais pactuadas

(principais e acessórias);

6) 6º Passo: Recebimento do objeto

Ao emitir as “ordens de serviços e/ou fornecimentos”, o gestor do contrato deverá

monitorar o quantitativo e os recursos financeiros disponíveis, observando sempre os saldos do

contrato e do empenho, de forma a não extrapolar os valores, pois isto acarretaria a assunção

de despesa sem empenho ou contrato prévios.

O controle do saldo também permite a tomada de providências tempestivas para o

acréscimo ou supressão do objeto, conforme necessidades detectadas.

A medição e verificação dos serviços e fornecimentos já efetuados deverá ser realizada com

a presença do representante da empresa Contratada.

Esse é um momento de fiscalização do cumprimento da principal obrigação do contratado.

Destacamos que o recebimento de produtos e/ou serviços, dependendo das características

do objeto, poderá ocorrer em duas etapas:

Autor: Deyse Lúcidy Diniz Sanches

p. 18

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

a) provisoriamente, para efeito de posterior verificação da conformidade do material com

a especificação;

b) definitivamente, após a verificação da qualidade e quantidade do material e

consequente aceitação.

Nesse sentido, a Lei 8.666/1993:

Art. 73. Executado o contrato, o seu objeto será recebido:

I - em se tratando de obras e serviços:

a) provisoriamente, pelo responsável por seu acompanhamento e

fiscalização, mediante termo circunstanciado, assinado pelas partes em até 15

(quinze) dias da comunicação escrita do contratado;

b) definitivamente, por servidor ou comissão designada pela autoridade

competente, mediante termo circunstanciado, assinado pelas partes, após o

decurso do prazo de observação, ou vistoria que comprove a adequação do

objeto aos termos contratuais, observado o disposto no art. 69 desta Lei;

II - em se tratando de compras ou de locação de equipamentos:

a) provisoriamente, para efeito de posterior verificação da conformidade do

material com a especificação;

b) definitivamente, após a verificação da qualidade e quantidade do material

e conseqüente aceitação.

A Nova Lei de Licitações, dispõe:

Art. 140. O objeto do contrato será recebido:

I – em se tratando de obras e serviços:

a) provisoriamente, pelo responsável por seu acompanhamento e fiscalização,

mediante termo detalhado, quando verificado o cumprimento das exigências de

caráter técnico;

b) definitivamente, por servidor ou comissão designada pela autoridade

competente, mediante termo detalhado que comprove o atendimento das

exigências contratuais;

II – em se tratando de compras:

a) provisoriamente, de forma sumária, pelo responsável por seu

acompanhamento e fiscalização, com verificação posterior da conformidade do

material com as exigências contratuais;

b) definitivamente, por servidor ou comissão designada pela autoridade

competente, mediante termo detalhado que comprove o atendimento das

exigências contratuais.

Lei 8.666/1993 – art. 73 Lei 14.133/2021 - Art. 140

I – em se tratando de obras e serviços: I – em se tratando de obras e serviços:

Autor: Deyse Lúcidy Diniz Sanches

p. 19

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

a) provisoriamente, mediante termo a) provisoriamente, pelo responsável por

circunstanciado, assinado pelas partes em seu acompanhamento e fiscalização,

até 15 (quinze) dias da comunicação escrita mediante termo detalhado, quando

do contratado; verificado o cumprimento das exigências de

caráter técnico;

b) definitivamente, mediante termo

circunstanciado, assinado pelas partes, após b) definitivamente, por servidor ou

o decurso do prazo de observação, ou comissão designada pela autoridade

vistoria que comprove a adequação do competente, mediante termo detalhado

objeto aos termos contratuais, observado o que comprove o atendimento das

disposto no art. 69 desta Lei; exigências contratuais;

II – em se tratando de compras ou de locação de II – em se tratando de compras:

equipamentos

a) provisoriamente, para efeito de posterior a) provisoriamente, de forma sumária, pelo

verificação da conformidade do material responsável por seu acompanhamento e

com a especificação; fiscalização, com verificação posterior da

conformidade do material com as exigências

b) definitivamente, após a verificação da contratuais;

qualidade e quantidade do material e

conseqüente aceitação. b) definitivamente, por servidor ou

comissão designada pela autoridade

competente, mediante termo detalhado que

comprove o atendimento das exigências

contratuais.

§ 3º Os prazos e os métodos para a

realização dos recebimentos provisório e

definitivo serão definidos em regulamento

ou no contrato.

Ainda cabe destacar que a Nova Lei de Licitações seguiu disposições da Lei 8.666/1993

quanto às condições de recebimento:

Art. 140 § 1º O objeto do contrato poderá ser rejeitado, no todo ou em parte,

quando estiver em desacordo com o contrato.

§ 2º O recebimento provisório ou definitivo não excluirá a responsabilidade

civil pela solidez e pela segurança da obra ou serviço nem a responsabilidade

ético-profissional pela perfeita execução do contrato, nos limites estabelecidos

pela lei ou pelo contrato.

§ 4º Salvo disposição em contrário constante do edital ou de ato normativo, os

ensaios, os testes e as demais provas para aferição da boa execução do objeto do

contrato exigidos por normas técnicas oficiais correrão por conta do

contratado.

Autor: Deyse Lúcidy Diniz Sanches

p. 20

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

Porém inovou ao dispor que:

§ 3º Os prazos e os métodos para a realização dos recebimentos provisório e

definitivo serão definidos em regulamento ou no contrato.

§ 5º Em se tratando de projeto de obra, o recebimento definitivo pela

Administração não eximirá o projetista ou o consultor da responsabilidade

objetiva por todos os danos causados por falha de projeto.

§ 6º Em se tratando de obra, o recebimento definitivo pela Administração não

eximirá o contratado, pelo prazo mínimo de 5 (cinco) anos, admitida a previsão

de prazo de garantia superior no edital e no contrato, da responsabilidade

objetiva pela solidez e pela segurança dos materiais e dos serviços executados e

pela funcionalidade da construção, da reforma, da recuperação ou da

ampliação do bem imóvel, e, em caso de vício, defeito ou incorreção

identificados, o contratado ficará responsável pela reparação, pela correção,

pela reconstrução ou pela substituição necessárias.

O recebimento provisório poderá ser dispensado nos seguintes casos:

gêneros perecíveis e alimentação preparada;

serviços profissionais;

obras e serviços de baixo valor, desde que não se componham de aparelhos,

equipamentos e instalações sujeitos à verificação de funcionamento e produtividade.

Na sua atuação, é necessário que o fiscal do contrato:

a) Verifique a qualidade dos materiais e/ou dos serviços entregues, podendo exigir sua

substituição ou refazimento, quando não atenderem aos termos do que foi contratado;

b) Fiscalize se o contratado (e o subcontratado, se houver) está mantendo, durante toda a

execução do contrato, em compatibilidade com as obrigações assumidas, as condições de

habilitação e qualificação exigidas na licitação, bem como se está cumprindo regularmente

as obrigações trabalhistas e previdenciárias.

7) 7º Passo: Liquidação e Pagamento

Nos termos da Direito Financeiro, só pode haver o pagamento de despesa após sua regular

liquidação.

A liquidação da despesa é a apuração do valor devido à contratada (crédito da contratada).

Segundo a Lei 4.320/1964, a liquidação consiste na verificação do direito adquirido pelo

credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

Para a liquidação da despesa deve ser verificado:

Autor: Deyse Lúcidy Diniz Sanches

p. 21

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

a) a origem e o objeto do que se deve pagar;

b) a importância exata a pagar;

c) a quem se deve pagar a importância, para extinguir a obrigação.

Além disso será necessário comprovar os seguintes documentos:

a) o contrato, ajuste ou acordo respectivo;

b) a nota de empenho;

c) os comprovantes da entrega de material ou da prestação efetiva do serviço.

Veja os termos da Lei 4.320/1964:

Art. 62. O pagamento da despesa só será efetuado quando ordenado após sua

regular liquidação.

Art. 63. A liquidação da despesa consiste na verificação do direito adquirido

pelo credor tendo por base os títulos e documentos comprobatórios do

respectivo crédito.

§ 1° Essa verificação tem por fim apurar:

I - a origem e o objeto do que se deve pagar;

II - a importância exata a pagar;

III - a quem se deve pagar a importância, para extinguir a obrigação.

§ 2º A liquidação da despesa por fornecimentos feitos ou serviços prestados

terá por base:

I - o contrato, ajuste ou acordo respectivo;

II - a nota de empenho;

III - os comprovantes da entrega de material ou da prestação efetiva do

serviço.

Art. 64. A ordem de pagamento é o despacho exarado por autoridade

competente, determinando que a despesa seja paga.

Parágrafo único. A ordem de pagamento só poderá ser exarada em

documentos processados pelos serviços de contabilidade.

De acordo com a Lei 8.666/1993 o prazo de pagamento será de até 30 dias, sendo

que a nova Lei de Licitações não fixa prazo.

Segundo a Lei 8.666/1993:

Art. 40. O edital conterá no preâmbulo o número de ordem em série anual, o

nome da repartição interessada e de seu setor, a modalidade, o regime de

execução e o tipo da licitação, a menção de que será regida por esta Lei, o local,

dia e hora para recebimento da documentação e proposta, bem como para início

da abertura dos envelopes, e indicará, obrigatoriamente, o seguinte:

XIV - condições de pagamento, prevendo:

a) prazo de pagamento não superior a trinta dias, contado a partir

da data final do período de adimplemento de cada parcela

b) cronograma de desembolso máximo por período, em conformidade

com a disponibilidade de recursos financeiros;

Autor: Deyse Lúcidy Diniz Sanches

p. 22

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

c) critério de atualização financeira dos valores a serem pagos, desde a

data a ser definida nos termos da alínea a deste inciso até a data do

efetivo pagamento;

c) critério de atualização financeira dos valores a serem pagos, desde a

data final do período de adimplemento de cada parcela até a data do

efetivo pagamento;

d) compensações financeiras e penalizações, por eventuais atrasos, e

descontos, por eventuais antecipações de pagamentos;

e) exigência de seguros, quando for o caso;

De acordo com a Lei 14.133/2021:

Art. 92. São necessárias em todo contrato cláusulas que estabeleçam:

VI – os critérios e a periodicidade da medição, quando for o caso, e

o prazo para liquidação e para pagamento.

Após verificada a perfeita entrega do objeto contratado (as exigências do edital e contrato

foram atendidas em sua integralidade), atestar as notas fiscais/faturas (ou outro documento

hábil), que valerá como autorização para que o setor financeiro proceda o pagamento respectivo

ao Contratado.

A Glosa de Pagamento equivale a censurar, criticar, suprimir ou anular, dentre outras

acepções. Trata-se de juízo de reprovabilidade que alguém tem em relação a algo. Segundo com

o art. 62 da Lei nº 4.320/64, a liquidação da despesa consiste em ato unilateral da Administração,

praticado com o objetivo de apurar a importância exata a pagar.

Nesses moldes, se durante o procedimento de liquidação da despesa, com base nos

registros gerados pela fiscalização do contrato, for comprovado que a contratada executou o

objeto em condições quantitativas ou qualitativas inferiores àquelas contratadas e pelas quais

esteja cobrando em sua nota fiscal/fatura, cumprirá à Administração glosar a diferença do valor

cobrada indevidamente.

Glosa então significa anular ou rejeitar parte de uma cobrança porque indevida. No caso, a

cobrança indevida a ser glosada é caracterizada pela inadequação do objeto executado em face

dos termos e das especificações contratadas.

Cabe ainda destacar o disposto no art. 143 da Nova Lei de Licitações:

Art. 143. No caso de controvérsia sobre a execução do objeto, quanto a

dimensão, qualidade e quantidade, a parcela incontroversa deverá ser

liberada no prazo previsto para pagamento.

A retenção por sua vez, é a guarda de valores devidos a outrem. No caso dos

contratos, a Administração Pública tem o dever de realizar as retenções legais devidas.

Autor: Deyse Lúcidy Diniz Sanches

p. 23

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

8) 7º passo: Registro de Ocorrências

Dentre todas as atribuições do Gestor de Contratos, a tarefa mais importante, e

surpreendentemente mais ignorada pela maioria dos gestores, é o Registro de Ocorrências.

Notadamente, é a principal atribuição do Gestor de Contratos, visto que é a primeira

atribuição enumerada no artigo 52 da Lei Estadual n.º 17.928/2012.

Embora seja pouco praticado, o registro de ocorrências não é novidade legislativa! A Lei

8.666, previa:

Art. 67, § 1º O representante da Administração anotará em registro próprio

todas as ocorrências relacionadas com a execução do contrato, determinando o

que for necessário à regularização das faltas ou defeitos observados.

A Nova Lei de Licitações, Lei 14.133/2021:

Art. 117, § 1º O fiscal do contrato anotará em registro próprio todas as

ocorrências relacionadas à execução do contrato, determinando o que for

necessário para a regularização das faltas ou dos defeitos observados.

Outrossim, o Registro de Ocorrências é uma prática constantemente recomendada

pelos órgãos de controle, como por exemplo, no julgado do Tribunal de Contas da União a seguir

citado:

“Designe formalmente para acompanhar e fiscalizar a execução de todo e

qualquer contrato firmado, representante da Administração, o qual deverá

anotar em registro próprio todas as ocorrências relativas ao contrato, bem

como adotar medidas com vistas à regularização das falhas ou defeitos

observados, em cumprimento ao que dispõe o art. 67, caput e seus parágrafos,

da Lei nº 8.666/93”. (Acórdão TCU 1412/2004 Segunda Câmara).

Para facilitar a organização, é recomendado que o gestor mantenha um “livro de registro

de ocorrências” para cada contrato gerido, que será composto pelo registro de informações e

relatos de fatos ocorridos durante a vigência contratual e considerados importantes. Como já

dissemos anteriormente, a utilização do processo eletrônico, por meio do Sistema Eletrônico de

Informações – SEI, confere transparência e organização na atuação do Gestor de Contratos.

O “Livro de Ocorrências” deverá ser atualizado constantemente e cada registro deverá

vir acompanhado de documentos que comprovem os fatos narrados e a tomada de providências

pelo gestor, pela Contratada, e terceiros relacionados, se for o caso. Cada registro de ocorrência

pode ser composto por:

Autor: Deyse Lúcidy Diniz Sanches

p. 24

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

a) Informações da execução contratual: relatar a forma como vem sendo prestado

o serviço, de acordo com o disposto no contrato, e cada problema detectado,

etc.;

b) Providências e documentos: relatar as providências adotadas para a solução de

cada problema detectado na execução, bem como os documentos expedidos à

contratada e anexadas respectivas cópias, etc.;

c) Resultados: informar se os problemas foram sanados ou se não, quais as

consequências e encaminhamentos, etc.

Por fim, vale citar o disposto na Lei Goiana de Licitações:

Art. 52. Cabe ao gestor do contrato fiscalizar, acompanhar e verificar sua

perfeita execução, em todas as fases, até o recebimento do objeto, competindo-

lhe, primordialmente, sob pena de responsabilidade:

I – anotar, em registro próprio, as ocorrências relativas à execução do

contrato, inclusive com a juntada de documentos, em ordem cronológica,

necessários ao bom acompanhamento do contrato, determinando as

providências necessárias à correção das falhas ou defeitos observados com

estabelecimento de prazo para a solução;

9) 9º passo: Controle de Prazo e Financeiro

Ao emitir as “ordens de serviços e/ou fornecimentos”, o gestor de contrato deve

controlar o quantitativo e os recursos financeiros disponíveis, observando sempre os saldos do

contrato e do empenho, de forma a não extrapolar os valores, pois isto acarretaria a assunção

de despesa sem empenho ou contrato prévios.

O controle do saldo também permite a tomada de providências tempestivas para o

acréscimo ou supressão do objeto, conforme necessidades detectadas.

Elaborar uma planilha para controle e gerenciamento do contrato, onde conste

informações importantes, e que deverá ser atualizada durante toda a execução do contrao. É

interessante que nesta Planilha conste o valor do contrato e seus aditivos, vigência, valores

empenhados, valores pagos, glosas, prazos de execução, prorrogações, dentre outras

informações básicas e pertinentes.

Portanto, é aconselhado atualizar cotidianamente a planilha de controle de contrato,

com respectivos valores, aditivos, valores empenhados, valores pagos, glosas, saldo contratual

e saldo de empenho, prazo de vigência, data de término da vigência, prazo de execução,

prorrogações, etc.

Também é necessário haver controle permanente sobre os prazos contratuais, tais

como: prazo de execução, vigência de garantia de execução, prazo de garantia de produtos e

serviços, prazo de vigência contratual, etc. Bem como manter a correta instrução processual e

zelar pelos autos da contratação, prorrogações, alterações contratuais e de pagamentos.

O controle de prazo envolve o monitoramento dos seguintes prazos:

Prazo de execução

Autor: Deyse Lúcidy Diniz Sanches

p. 25

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

Prazo de vigência contratual

Prorrogação contratual

Necessidade de nova licitação

10) 10º Passo Relatórios de avaliação de execução contratual

• Relatórios Mensais de execução do Contrato

• Relatório de Avaliação Final do Contrato

3. ATUAÇÃO DO GESTOR NAS ALTERAÇÕES CONTRATUAIS

O que o Gestor de Contrato deve fazer, como deve atuar quando for necessário realizar

alterações contratuais?

3.1. Acompanhamento da Execução Contratual

O acompanhamento contratual é um dos deveres do gestor/fiscal de contrato, que devem

monitorar o andamento da execução do contrato, averiguando qualquer fato que pode impedir

ou atrapalhar a perfeita execução contratual. Assim, será capaz de tomar as providências que

lhe competir em tempo hábil.

Nesse sentido estão as principais obrigações do Gestor, nos termos da Lei Estadual

17.928/2012:

Art. 52. Cabe ao gestor do contrato fiscalizar, acompanhar e verificar sua

perfeita execução, em todas as fases, até o recebimento do objeto, competindo-

lhe, primordialmente, sob pena de responsabilidade:

I – anotar, em registro próprio, as ocorrências relativas à execução do

contrato, inclusive com a juntada de documentos, em ordem cronológica,

necessários ao bom acompanhamento do contrato, determinando as

providências necessárias à correção das falhas ou defeitos observados com

estabelecimento de prazo para a solução;

II – transmitir ao contratado instruções e comunicar alterações de

prazos, cronogramas de execução e especificações do projeto, quando for o caso

e após autorização expressa da autoridade superior;

III – dar imediata ciência formal a seus superiores dos incidentes e das

ocorrências da execução que possam acarretar a imposição de sanções ou

a rescisão contratual;

IV – adotar as providências necessárias para a regular execução do

contrato;

Autor: Deyse Lúcidy Diniz Sanches

p. 26

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

Portanto, a fim de mitigar tal risco, é boa prática que o gestor proceda ao Registro de

Ocorrências e também faça avaliações mensais do contrato.

Os registros das ocorrências do Contrato, seguidos de relatórios mensais de avaliação do

contrato, possibilitarão ao Gestor visualizar o andamento da execução do contrato, avaliar a

satisfatoriedade de sua execução, a existência ou não de saldo suficiente à demanda do

contrato, a necessidade de acréscimo ou supressão contratual ou até mesmo a modificação das

condições contratuais para melhor adequação à sua finalidade.

A ausência desse acompanhamento ou a ausência de relatos por escrito desse

monitoramento levam muitas vezes ao esgotamento do saldo contratual antes do término de

sua vigência, gerando até despesas sem cobertura contratual e prévio empenho, também

podem levar a um contrato mau gerenciado ou insatisfatório, podendo chegar até a

responsabilização do gestor/fiscal do contrato por sua omissão.

3.2. Modificação Contratual

O Contrato Administrativo, seguindo a regra da Vinculação ao Instrumento Convocatório,

não pode ser modificado por nenhuma das partes, exceto nos casos legalmente admitidos. A

regra é a imutabilidade dos contratos administrativos.

A Lei 8.666/1993 já determinava a realização de planejamento das licitações, mas a Nova

Lei de Licitações (Lei 14.133/2021) enfatizou, deixando claro que o planejamento é

indispensável nas contratações. As licitações devem ser realizadas com um planejamento

robusto, que preveja os riscos da licitação bem as condições de execução do contrato. Daí, a

importância de realizar os estudos técnicos preliminares para a contratação.

Como vimos no início do curso, o Contrato Administrativo assim como qualquer outro

contrato, pela regra geral, é imutável, por se constituir lei entre as partes (Pacta sunt servanda).

Portanto, nenhuma das partes pode arbitrariamente modificar as condições contratuais.

Contudo, no decorrer do andamento da execução do contrato podem ocorrer modificações

no cenário ou condições inicialmente pactuadas, como por exemplo, necessidade de alterações

no projeto básico, nas especificações técnicas, na quantidade, na qualidade, na forma de

execução dos serviços, no local onde serão executados os serviços, no prazo de vigência, nos

preços iniciais, na forma de pagamento, etc., de forma que, se tais condições não fossem

modificadas no contrato fariam com que o contrato deixasse de atender ao Interesse Público,

razão primordial de existir aquele contrato.

Assim, apenas em situações concretas e excepcionais será admitida a alteração do contrato.

Sempre que falamos em excepcionalidade, há a necessidade de fundamentação, de um bom

motivo, para adotar a exceção.

Assim, reafirmamos que as alterações contratuais devem ser vistas como exceção!

Portanto, ao planejar uma Contratação a Administração deve cuidar de realizar estudos prévios

consistentes, avaliar bem a oportunidade e a necessidade da contratação, evitar erros no

projeto básico e especificações técnicas, e inclusive, prever a ocorrência de fatos futuros (riscos)

que poderão levar à necessidade de alteração contratual.

Autor: Deyse Lúcidy Diniz Sanches

p. 27

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

Nesse sentido, devemos sempre buscar contratar da forma mais adequada possível,

evitando ao máximo necessitar modificar as condições contratuais, para que os contratos sejam

executados nos exatos termos e condições inicialmente pactuadas!

Desta forma, o bom planejamento e a gestão contratual desde o início da contratação

reduzem bastante a necessidade de futuras alterações contratuais.

Portanto, a alteração contratual serve para atender ao interesse público, e não para corrigir

erros substanciais na elaboração dos projetos básicos e termos de referência! A modificação do

contrato será nula quando:

a) desmotivada;

b) fundada em motivo já existente ou já conhecido em data anterior à licitação;

c) desproporcional em face do motivo invocado.

As modificações, consideradas necessárias e válidas, visam a adequação do contrato a uma

nova situação apresentada ao administrador. E em qualquer caso, para que sejam consideradas

válidas, essas modificações devem ser devidamente justificadas, evidenciada a superveniência

do fato motivador, e autorizadas pela autoridade competente.

As alterações contratuais poderão ser realizadas unilateralmente pela Administração ou

em comum acordo com a Contratada (consensuais).

É importante frisar que no que se refere às modificações contratuais, vemos que o novo

regime de contratações públicas (Lei 14.133/2021) não promoveu alterações substanciais

perante à lei antiga (Lei 8.666/1993), como veremos a seguir.

De acordo com ambas as leis, as alterações

Qualitativas

Unilaterais

Quantitativas

Substituição da garantia;

Alterações Contratuais

Alteração do regime de

execução ou do modo de

fornecimento;

Alteração da forma de

Consensuais pagamento;

Restabelecimento do

equilíbrio econômico-

financeiro.

Supressão do objeto

além do limite

estabelecido em lei

Autor: Deyse Lúcidy Diniz Sanches

p. 28

Apostila Gestão e Fiscalização de Contratos: Gerenciamento e Fiscalização de Contrato

3.3. Providências para a modificação do contrato:

Verificar se estão

presentes os requisitos Comprovação por

Justificativa técnica

de modificação documentos de todos os

quanto à necessidade

requisitos

• Fato superveniente, etc..

3.4. Fluxograma para a modificação contratual:

Gestor verifica requisitos Comprovação de fato Comprovação da Se for consensual,

de modificação superveniente necessidade manifestação da empresa

Justificativa técnica e Requisição de Despesa Indicação e Declaração

Autoridade superior

instrução do processo de (se houver aumento da Orçamentária e

autoriza

modificação despesa) Financeira

Setor responsável analisa Parecer Jurídico Prévio

processo e cadastra no • Somente contratos acima de 100

Sistema Comprasnet. Atualização das certidões mil

Minuta do Termo Aditivo

e documentos

• Verificar autorizo CACTIC, SEDI,

SEAD, etc.

Assinatura do TA Publicação do Extrato no Início da Execução do TA

• Empresa contratada e Ordenador DOE • Providências de execução pelo

(Secretário) Registrar informações no Gestor/Fiscal

• Ou PNCP na Nova Lei

SCO

3.5. Fluxograma para a prorrogação contratual:

Ausência de

Respeito ao prazo

Justificativa por interrupção de prazo

Previsão contratual máximo de vigência

escrito de vigência do

contratual

contrato

Respeito ao limite de Vantajosidade

valor da modalidade econômica para a

utilizada Administração

Manutenção das

Condições de Interesse da

condições de

execução do contratada em Instrução processual

habilitação da

contrato satisfatórias prorrogar

contratada

Aditivo contratual

Parecer jurídico formalizado pela

prévio Autoridade

Competente

Autor: Deyse Lúcidy Diniz Sanches

p. 29

Você também pode gostar

- Manual Prático de Licitações e Contratos AdministrativosNo EverandManual Prático de Licitações e Contratos AdministrativosAinda não há avaliações

- Contratos Mercantis E A Prática EmpresarialNo EverandContratos Mercantis E A Prática EmpresarialNota: 4 de 5 estrelas4/5 (1)

- Teoria Geral do Contrato: Fundamentos da Teoria Geral do Contrato - Volume 4No EverandTeoria Geral do Contrato: Fundamentos da Teoria Geral do Contrato - Volume 4Ainda não há avaliações

- Gestão e Fiscalização de Obras PúblicasDocumento151 páginasGestão e Fiscalização de Obras PúblicasCriattusAinda não há avaliações

- Manual Gestao Fiscalizacao ContratoDocumento42 páginasManual Gestao Fiscalizacao ContratoGleison F CostaAinda não há avaliações

- Volume V - Tomo I - Sistema de Abastecimento de AguaDocumento63 páginasVolume V - Tomo I - Sistema de Abastecimento de AguaFelipe Pires NogueiraAinda não há avaliações

- 2022-Fical ContratosDocumento66 páginas2022-Fical ContratosGustavoAinda não há avaliações

- Gestão e Fiscalização de Contratos AdministrativosDocumento164 páginasGestão e Fiscalização de Contratos AdministrativosMelissa Aidar RibeiroAinda não há avaliações

- ELO - Atuação Do Fiscal - 12 e 13-04-2018Documento198 páginasELO - Atuação Do Fiscal - 12 e 13-04-2018AgenciaPontoeVirgulaAinda não há avaliações

- Como Fiscalizar Com Eficiencia Contratos Publicos - Conteudo Dos MódulosDocumento43 páginasComo Fiscalizar Com Eficiencia Contratos Publicos - Conteudo Dos MódulosgomesAinda não há avaliações

- 158-Texto Do Artigo-294-1-10-20150918Documento14 páginas158-Texto Do Artigo-294-1-10-20150918ramoncensiAinda não há avaliações

- Fiscal e GestorDocumento6 páginasFiscal e GestorEmanuel CarvalhoAinda não há avaliações

- Direito Administrativo para Gerentes No Setor PúblicoDocumento92 páginasDireito Administrativo para Gerentes No Setor PúblicoBruno Baranda CardosoAinda não há avaliações

- Fiscalização contratosDocumento97 páginasFiscalização contratosEmerson NóbregaAinda não há avaliações

- Guia Gestor e Fiscal de Contrato Versao Final 11Documento28 páginasGuia Gestor e Fiscal de Contrato Versao Final 11Lenildo NascimentoAinda não há avaliações

- Agentes e tarefas da fiscalização contratosDocumento13 páginasAgentes e tarefas da fiscalização contratosleandro dantasAinda não há avaliações

- bt13 PDFDocumento20 páginasbt13 PDFmarcosborelAinda não há avaliações

- Guia Gestor FiscalDocumento10 páginasGuia Gestor FiscalJuliano Paz100% (1)

- Gestão de contratos: manual para fiscaisDocumento17 páginasGestão de contratos: manual para fiscaisGingubaAinda não há avaliações

- Manual Do Fiscal de ContratosDocumento13 páginasManual Do Fiscal de ContratosgeiceAinda não há avaliações

- Fiscalização de Contratos: orientações para agentes da administraçãoDocumento28 páginasFiscalização de Contratos: orientações para agentes da administraçãomauro coelhoAinda não há avaliações

- Unidade 3 - Aspectos Gerais Relacionados À Fiscalização de Contratos 2020 PDFDocumento51 páginasUnidade 3 - Aspectos Gerais Relacionados À Fiscalização de Contratos 2020 PDFDarcioAinda não há avaliações

- Noções de Direito Administrativo - AulaDocumento21 páginasNoções de Direito Administrativo - AulaCarla Maria CarrijoAinda não há avaliações

- Manual Fiscal de ContratosDocumento11 páginasManual Fiscal de ContratosevertonAinda não há avaliações

- Portaria PGE SEGER SECONT 49-R 2010 Gestão de ContratosDocumento32 páginasPortaria PGE SEGER SECONT 49-R 2010 Gestão de ContratosCarmen Motta GuerraAinda não há avaliações

- TCE - Artigo 19 - O Fiscal Do ContratoDocumento7 páginasTCE - Artigo 19 - O Fiscal Do ContratoDavid O. AlmeidaAinda não há avaliações