100% acharam este documento útil (1 voto)

301 visualizações20 páginasMercado Financeiro - Resumo

O documento resume os principais conceitos e mercados financeiros, incluindo:

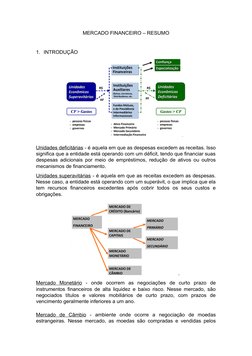

1) Unidades deficitárias e superavitárias;

2) Os principais mercados financeiros como monetário, de câmbio, de crédito e de capitais;

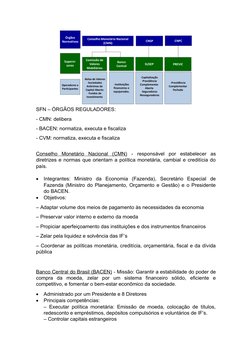

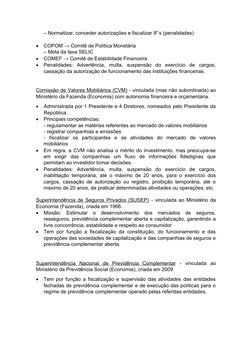

3) O Sistema Financeiro Nacional brasileiro, seus órgãos reguladores e instituições.

Enviado por

Camilli AraujoDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato ODT, PDF, TXT ou leia on-line no Scribd

100% acharam este documento útil (1 voto)

301 visualizações20 páginasMercado Financeiro - Resumo

O documento resume os principais conceitos e mercados financeiros, incluindo:

1) Unidades deficitárias e superavitárias;

2) Os principais mercados financeiros como monetário, de câmbio, de crédito e de capitais;

3) O Sistema Financeiro Nacional brasileiro, seus órgãos reguladores e instituições.

Enviado por

Camilli AraujoDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato ODT, PDF, TXT ou leia on-line no Scribd