Você também pode gostar

- 55571Documento12 páginas55571miguel3bsAinda não há avaliações

- 89-Texto Do Artigo-165-1-10-20210614Documento11 páginas89-Texto Do Artigo-165-1-10-20210614JosephLimaAinda não há avaliações

- Análise dos principais temas da Lei Anticorrupção brasileiraDocumento16 páginasAnálise dos principais temas da Lei Anticorrupção brasileiraVitorsoliano100% (1)

- Responsabilidade Objetiva na Lei Anticorrupção e Compliance: construção do conceito de culpabilidade de empresa na busca de uma política pública eficienteNo EverandResponsabilidade Objetiva na Lei Anticorrupção e Compliance: construção do conceito de culpabilidade de empresa na busca de uma política pública eficienteAinda não há avaliações

- Por Que o Poder Judiciário Não Legisla No Modelo de Precedentes Do Código de Processo Civil de 2015 (REPRO)Documento13 páginasPor Que o Poder Judiciário Não Legisla No Modelo de Precedentes Do Código de Processo Civil de 2015 (REPRO)Carlos Frederico Bastos PereiraAinda não há avaliações

- Artigo Juridico A Constitucionalização Do Processo Civil Lauber ViniciusDocumento3 páginasArtigo Juridico A Constitucionalização Do Processo Civil Lauber ViniciusLauber Vinícius Antonio Ferreira SantosAinda não há avaliações

- O agente político como sujeito ativo do ato de improbidade administrativa: aplicação da Lei 8.429/92 e possíveis consequências jurídicas advindas de sua condenaçãoNo EverandO agente político como sujeito ativo do ato de improbidade administrativa: aplicação da Lei 8.429/92 e possíveis consequências jurídicas advindas de sua condenaçãoAinda não há avaliações

- Crime organizado no Brasil e os meios de repressão e prevençãoNo EverandCrime organizado no Brasil e os meios de repressão e prevençãoAinda não há avaliações

- Direitos fundamentais e a Constituição PenalDocumento16 páginasDireitos fundamentais e a Constituição PenalGuilherme FreitasAinda não há avaliações

- O princípio da não-cumulatividade no ICMS e sua interpretação constitucionalDocumento25 páginasO princípio da não-cumulatividade no ICMS e sua interpretação constitucionalDiogoAinda não há avaliações

- O Controle de Constitucionalidade das Leis MunicipaisNo EverandO Controle de Constitucionalidade das Leis MunicipaisAinda não há avaliações

- A imprescindibilidade do Ministério Público no acordo de leniência da Lei AnticorrupçãoNo EverandA imprescindibilidade do Ministério Público no acordo de leniência da Lei AnticorrupçãoAinda não há avaliações

- Aplicação do dolo específico em ato de improbidade administrativa: os precedentes do Tribunal de Justiça do Mato Grosso do SulNo EverandAplicação do dolo específico em ato de improbidade administrativa: os precedentes do Tribunal de Justiça do Mato Grosso do SulAinda não há avaliações

- A afirmação da Previsibilidade no Direito Tributário: proteção contra atos contraditórios e fraudulentos nas relações obrigacionais fiscaisNo EverandA afirmação da Previsibilidade no Direito Tributário: proteção contra atos contraditórios e fraudulentos nas relações obrigacionais fiscaisAinda não há avaliações

- A Colmatac A o de Lacunas Legislativas NDocumento22 páginasA Colmatac A o de Lacunas Legislativas NVirginia SternAinda não há avaliações

- Direito Constitucional: panoramas plurais: - Volume 3No EverandDireito Constitucional: panoramas plurais: - Volume 3Ainda não há avaliações

- A Ineficácia do Direito Penal Tributário: A Utilização do Direito Penal como Instrumento de Cobrança de TributoNo EverandA Ineficácia do Direito Penal Tributário: A Utilização do Direito Penal como Instrumento de Cobrança de TributoAinda não há avaliações

- Processo Civil IV - Keila BarbosaDocumento23 páginasProcesso Civil IV - Keila Barbosakeiladrt.ferreiraAinda não há avaliações

- ConteudoDocumento30 páginasConteudophablo freireAinda não há avaliações

- A influência dos princípios do CDC na interpretação do processo do consumidorDocumento51 páginasA influência dos princípios do CDC na interpretação do processo do consumidorDenise CanovaAinda não há avaliações

- Súmulas Vinculantes No Direito TributárioNo EverandSúmulas Vinculantes No Direito TributárioAinda não há avaliações

- ARTIGO Vladimir Aras-Princípios Do Processo PenalDocumento32 páginasARTIGO Vladimir Aras-Princípios Do Processo PenalMayra MouraAinda não há avaliações

- Análise crítica das imunidades tributárias na Constituição BrasileiraDocumento4 páginasAnálise crítica das imunidades tributárias na Constituição BrasileiraLucasVignolaAinda não há avaliações

- IMPROBIDADE ADMINISTRATIVA: Análise da Lei 8.429/92 à luz da doutrina e da jurisprudênciaNo EverandIMPROBIDADE ADMINISTRATIVA: Análise da Lei 8.429/92 à luz da doutrina e da jurisprudênciaAinda não há avaliações

- Direito Processual Civil emDocumento103 páginasDireito Processual Civil emCarolina MendesAinda não há avaliações

- A ressignificação do acesso à justiçaDocumento21 páginasA ressignificação do acesso à justiçaRhaisa Carvalho100% (1)

- OSÓRIO, Fábio Medina. Conceito e Tipologia Dos Atos de Improbidade AdministrativaDocumento28 páginasOSÓRIO, Fábio Medina. Conceito e Tipologia Dos Atos de Improbidade AdministrativaCarol ColombaroliAinda não há avaliações

- Direito Civil. Direito das Obrigações: enriquecimento Sem Causa e Lucro da IntervençãoNo EverandDireito Civil. Direito das Obrigações: enriquecimento Sem Causa e Lucro da IntervençãoAinda não há avaliações

- Notas Sobre a Lei de Improbidade AdministrativaNo EverandNotas Sobre a Lei de Improbidade AdministrativaAinda não há avaliações

- A Ata Notarial Na Perspectiva de Um Processualista CivilDocumento19 páginasA Ata Notarial Na Perspectiva de Um Processualista Civilsilasmontiel7704Ainda não há avaliações

- A constitucionalização do direito civil e seus efeitos sobre a responsabilidade civilDocumento26 páginasA constitucionalização do direito civil e seus efeitos sobre a responsabilidade civilBarbaracgcAinda não há avaliações

- Eduardo Cambi - PRECEDENTES VINCULANTESDocumento25 páginasEduardo Cambi - PRECEDENTES VINCULANTESAchillesAinda não há avaliações

- Artigo - Precedentes No Direito BrasileiroDocumento15 páginasArtigo - Precedentes No Direito BrasileiroFernando MeloAinda não há avaliações

- Tributação e meio ambiente: o ICMS ecológico na perspectiva dos direitos fundamentaisNo EverandTributação e meio ambiente: o ICMS ecológico na perspectiva dos direitos fundamentaisAinda não há avaliações

- Fontes Direito PortuguêsDocumento10 páginasFontes Direito PortuguêsGabriela Maia100% (2)

- O Abuso de Minoria em Sociedades ComerciaisDocumento47 páginasO Abuso de Minoria em Sociedades ComerciaisadinleiAinda não há avaliações

- Princípios jurídicos e costume na tributaçãoDocumento5 páginasPrincípios jurídicos e costume na tributaçãoromeonederlandsAinda não há avaliações

- Responsabilidade Tributária e Desconsideração da Personalidade Jurídica no Novo CPCNo EverandResponsabilidade Tributária e Desconsideração da Personalidade Jurídica no Novo CPCAinda não há avaliações

- A Solidariedade Passiva Tributária do Art. 124, I, do CTN e as suas Interpretações AntinômicasNo EverandA Solidariedade Passiva Tributária do Art. 124, I, do CTN e as suas Interpretações AntinômicasAinda não há avaliações

- Pluralismo Jurídico e Direito Democrático - HespanhaDocumento8 páginasPluralismo Jurídico e Direito Democrático - HespanhaAllan M. HillaniAinda não há avaliações

- Rodrigues, 2003Documento159 páginasRodrigues, 2003Felipe SoaresAinda não há avaliações

- 11 - As Tutelas de Urgencia - Maria Lucia Baptista MoraisDocumento23 páginas11 - As Tutelas de Urgencia - Maria Lucia Baptista MoraisMarcos BoligonAinda não há avaliações

- O Princípio Da Proporcionalidade Aplicado Às Resoluções Dos Conflitos Com A Administração PúblicaDocumento8 páginasO Princípio Da Proporcionalidade Aplicado Às Resoluções Dos Conflitos Com A Administração PúblicaRafael TallaricoAinda não há avaliações

- Conceito de Evasão FiscalDocumento9 páginasConceito de Evasão FiscalvipeoliAinda não há avaliações

- Princípios do Direito Penal MínimoDocumento8 páginasPrincípios do Direito Penal MínimoIsraela SoutoAinda não há avaliações

- Fontes Do Direito AdministrativoDocumento7 páginasFontes Do Direito AdministrativoSergio Alfredo MacoreAinda não há avaliações

- ARTIGO JULGAR Facturas Falsas Burla Tributária e Fraude Fiscal - Ana Paula RochaDocumento18 páginasARTIGO JULGAR Facturas Falsas Burla Tributária e Fraude Fiscal - Ana Paula Rochajoaombalves94Ainda não há avaliações

- Critérios para aferição do erro de proibição no Direito Penal EconômicoDocumento48 páginasCritérios para aferição do erro de proibição no Direito Penal EconômicoAlanys CabralAinda não há avaliações

- Resumão Lei 8.429/92 - Improbidade AdministrativaNo EverandResumão Lei 8.429/92 - Improbidade AdministrativaAinda não há avaliações

- Criminalização da Inadimplência do ICMS DeclaradoNo EverandCriminalização da Inadimplência do ICMS DeclaradoAinda não há avaliações

- 03 - Proteção Ao Trabalhador Migrante - SussekindDocumento10 páginas03 - Proteção Ao Trabalhador Migrante - Sussekindcarmen.schavinskiAinda não há avaliações

- 04 - Dos Crimes e Das Infrações No Direito Do TrabalhoDocumento29 páginas04 - Dos Crimes e Das Infrações No Direito Do Trabalhocarmen.schavinskiAinda não há avaliações

- 03 - À Margem Do Novo Código Do Trabalho - NogueiraDocumento3 páginas03 - À Margem Do Novo Código Do Trabalho - Nogueiracarmen.schavinskiAinda não há avaliações

- 03 - Inexistência Do Poder Disciplinar Do Empregador - LamarcaDocumento5 páginas03 - Inexistência Do Poder Disciplinar Do Empregador - Lamarcacarmen.schavinskiAinda não há avaliações

- 01 - O Princípio de Igualdade e A Reestruturação Produtiva - RomitaDocumento9 páginas01 - O Princípio de Igualdade e A Reestruturação Produtiva - Romitacarmen.schavinskiAinda não há avaliações

- 02 - Crimes Previdenciários - EstellitaDocumento28 páginas02 - Crimes Previdenciários - Estellitacarmen.schavinskiAinda não há avaliações

- 03 - Ilícitos Previdenciários Crimes Sem Pena - de SouzaDocumento6 páginas03 - Ilícitos Previdenciários Crimes Sem Pena - de Souzacarmen.schavinskiAinda não há avaliações

- 05 - As Entidades Abertas de Previdência Complementar Sem Fins Lucrativos - CarvalhoDocumento40 páginas05 - As Entidades Abertas de Previdência Complementar Sem Fins Lucrativos - Carvalhocarmen.schavinskiAinda não há avaliações

- 01 - Anotações Sobre A Extinção Da Punibilidade Pelo Pagamento - CastroDocumento10 páginas01 - Anotações Sobre A Extinção Da Punibilidade Pelo Pagamento - Castrocarmen.schavinskiAinda não há avaliações

- 05 - Considerações Sobre o Crime de Apropr Indébita Previdenciária - RosenthalDocumento6 páginas05 - Considerações Sobre o Crime de Apropr Indébita Previdenciária - Rosenthalcarmen.schavinskiAinda não há avaliações

- Curso de Direito Processual Penal - Nestor Tavora, Rosmar Rodrigues Alencar - 3 Ed. (2009)Documento476 páginasCurso de Direito Processual Penal - Nestor Tavora, Rosmar Rodrigues Alencar - 3 Ed. (2009)carmen.schavinskiAinda não há avaliações

- A Regra das 24 Polegadas: ensinamentos da régua do aprendiz maçomDocumento2 páginasA Regra das 24 Polegadas: ensinamentos da régua do aprendiz maçomRodrigo FaéAinda não há avaliações

- Guia para Uso de Linguagem SimplesDocumento18 páginasGuia para Uso de Linguagem SimplesemanolimaAinda não há avaliações

- 193 366 1 PBDocumento11 páginas193 366 1 PBCamilaNeitzkeAinda não há avaliações

- Evolução Cultural e Biológica HumanaDocumento11 páginasEvolução Cultural e Biológica HumanaBabi CavalcanteAinda não há avaliações

- Paciência Deus - Heber CamposDocumento10 páginasPaciência Deus - Heber CamposJimmy Dantas0% (1)

- A Noção de Conjunto Numérico É Bastante Simples e Fundamental Na MatemáticaDocumento4 páginasA Noção de Conjunto Numérico É Bastante Simples e Fundamental Na MatemáticaCatimbó Zé PilintraAinda não há avaliações

- BACnet Client CLIMATEDocumento7 páginasBACnet Client CLIMATEWilliam SouzaAinda não há avaliações

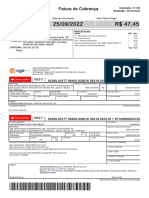

- BoletoDocumento2 páginasBoletoRoberto DiasAinda não há avaliações

- Bloco de Atividades 9anoDocumento26 páginasBloco de Atividades 9anoRina SantiagoAinda não há avaliações

- 50059-Texto Do Artigo-61854-1-10-20130117Documento6 páginas50059-Texto Do Artigo-61854-1-10-20130117PatriciaRaiolLopesAinda não há avaliações

- Airsoft MILSIM ManualDocumento14 páginasAirsoft MILSIM ManualRoberto UnkAinda não há avaliações

- Roteiro Litúrgico da QuaresmaDocumento3 páginasRoteiro Litúrgico da QuaresmaAdriano SilvaAinda não há avaliações

- Cultura no currículoDocumento238 páginasCultura no currículoFranco AlvesAinda não há avaliações

- Desenvolvimento Da Criança de 1 A 5 AnosDocumento9 páginasDesenvolvimento Da Criança de 1 A 5 AnosAndrea ITECCAinda não há avaliações

- O Enfermeiro - Machado de AssisDocumento31 páginasO Enfermeiro - Machado de AssisJoao JjAinda não há avaliações

- Mapas Mentais VitaminasDocumento21 páginasMapas Mentais VitaminasgleicianaquaresmanutriAinda não há avaliações

- Apostila Do Curso Atendimento Pre Hospitalar AphDocumento66 páginasApostila Do Curso Atendimento Pre Hospitalar AphElza Rodrigues da SilvaAinda não há avaliações

- Estatistica PDFDocumento149 páginasEstatistica PDFdanielscribd2011Ainda não há avaliações

- ATF - Adicao Do Item 23 - Devolucao Na Baixa de Ativo Fixo - CIAP - TFFRYCDocumento4 páginasATF - Adicao Do Item 23 - Devolucao Na Baixa de Ativo Fixo - CIAP - TFFRYCAlessandre MarcelinoAinda não há avaliações

- Ervas dos OrixásDocumento2 páginasErvas dos OrixásSueliCostaAinda não há avaliações

- Apresentação Trabalho de Fim Do CursoDocumento22 páginasApresentação Trabalho de Fim Do CursoAngelico Francisco Ângelo BossAinda não há avaliações

- Artigos Congresso Junguiano 2019Documento457 páginasArtigos Congresso Junguiano 2019Karine Michelle MerlinAinda não há avaliações

- Regime democrático após 25 de AbrilDocumento3 páginasRegime democrático após 25 de AbrilBeatriz SantosAinda não há avaliações

- Reni Araujo Voce Esta Preparado para Morar No Ceu Sim Ou NaoDocumento68 páginasReni Araujo Voce Esta Preparado para Morar No Ceu Sim Ou NaoMassilon SouzaAinda não há avaliações

- YC Studyguide Por 1Documento2 páginasYC Studyguide Por 1Diego de Araujo RodriguesAinda não há avaliações

- Plano Curricular Português 6o AnoDocumento2 páginasPlano Curricular Português 6o AnoCarina FerreiraAinda não há avaliações

- Òrúnmìlà Afasta Os Ajógun de ÌféDocumento3 páginasÒrúnmìlà Afasta Os Ajógun de ÌféÌfágbuíAinda não há avaliações

- Folheto TRICOMONÍASEDocumento2 páginasFolheto TRICOMONÍASEslcteleconAinda não há avaliações

- Ebook - Que Charada Esconde A Bicharada Vol 1Documento19 páginasEbook - Que Charada Esconde A Bicharada Vol 1Lindaura Eleuterio100% (1)

- Funcionamento FPCM Novo UnoDocumento11 páginasFuncionamento FPCM Novo UnoAlan RodriguesAinda não há avaliações