Você também pode gostar

- Consumo Consciente e Planejamento Financeiro - Aula 04Documento25 páginasConsumo Consciente e Planejamento Financeiro - Aula 04Laiane Araújo100% (1)

- E-Book Educa$ - VFDocumento36 páginasE-Book Educa$ - VFDanilo SsAinda não há avaliações

- Dicas completas para organizar suas finanças pessoaisDocumento14 páginasDicas completas para organizar suas finanças pessoaisIvo Alves100% (1)

- Questões Comentadas Para O Exame De SuficiênciaNo EverandQuestões Comentadas Para O Exame De SuficiênciaAinda não há avaliações

- Educação Financeira para Toda a FamíliaDocumento162 páginasEducação Financeira para Toda a FamílianegrerissonAinda não há avaliações

- Plano Financeiro Pé Na Areia PetiscariaNo EverandPlano Financeiro Pé Na Areia PetiscariaAinda não há avaliações

- Conceitos Econômicos BásicosDocumento55 páginasConceitos Econômicos BásicosVítor Augusto Guimarães SampaioAinda não há avaliações

- ED. FINANCEIRA - Manual ProfessorDocumento11 páginasED. FINANCEIRA - Manual ProfessorManu MataAinda não há avaliações

- Ensino Médio - Educação FinanceiraDocumento5 páginasEnsino Médio - Educação FinanceiraMagia Da InfânciaAinda não há avaliações

- Guia Prático - Meu Bolso em DiaDocumento33 páginasGuia Prático - Meu Bolso em DiaIllana R.BAinda não há avaliações

- E-Book - Mentoria Financeira em 7 EtapasDocumento16 páginasE-Book - Mentoria Financeira em 7 EtapasNayaraAinda não há avaliações

- Apostila - Planejamento FinancieroDocumento41 páginasApostila - Planejamento FinancieroBrenda CarolineAinda não há avaliações

- Ficha de Anamnese FinanceiraDocumento4 páginasFicha de Anamnese Financeiraisadora regoAinda não há avaliações

- E-Book Aprenda Tesouro Direto 2019Documento28 páginasE-Book Aprenda Tesouro Direto 2019Roger AndreyAinda não há avaliações

- Educação FinanceiraDocumento42 páginasEducação FinanceiraBruno TeexAinda não há avaliações

- Planejamento FinanceiroDocumento2 páginasPlanejamento FinanceiroDeogracio Possiano JaimeAinda não há avaliações

- Curso Preparatorio CFP Mod I ResumoDocumento50 páginasCurso Preparatorio CFP Mod I ResumoErik AlbuquerqueAinda não há avaliações

- QUESTIONÁRIO - ODS Na Pratica - Meio Ambiente Nas EscolasDocumento4 páginasQUESTIONÁRIO - ODS Na Pratica - Meio Ambiente Nas EscolasJosiane LinoAinda não há avaliações

- Atividade Ods EjaDocumento1 páginaAtividade Ods EjamarquedesAinda não há avaliações

- Planejamento FinanceiroDocumento32 páginasPlanejamento FinanceiroLígia LimaAinda não há avaliações

- Curso Preparatorio CFP Mod III ResumoDocumento21 páginasCurso Preparatorio CFP Mod III ResumoErik AlbuquerqueAinda não há avaliações

- Reorganiza - O Guia Do Investimento - E BookDocumento60 páginasReorganiza - O Guia Do Investimento - E BookDavid Rafael Miranda PauloAinda não há avaliações

- Liderança cooperativista e consciência associativistaDocumento5 páginasLiderança cooperativista e consciência associativistaAnna JulyaAinda não há avaliações

- Etapa 1 PDFDocumento34 páginasEtapa 1 PDFJouce ValdameriAinda não há avaliações

- Eja Educação FinaceiraDocumento2 páginasEja Educação FinaceiraGedalias PinheiroAinda não há avaliações

- Cartilha de Educação FinanceiraDocumento18 páginasCartilha de Educação FinanceiraProf MatemáticaAinda não há avaliações

- Como Gastar Conscientemente PDFDocumento32 páginasComo Gastar Conscientemente PDFJeferson PereiraAinda não há avaliações

- Educação Financeira 1Documento22 páginasEducação Financeira 1Vanessa PaganattoAinda não há avaliações

- MentoriaDocumento5 páginasMentoriaCleiton Reisdorfer50% (2)

- Análise de investimentos com Matemática Financeira e Engenharia EconômicaDocumento94 páginasAnálise de investimentos com Matemática Financeira e Engenharia EconômicaBelarmino LulanAinda não há avaliações

- Metas OdsDocumento3 páginasMetas OdsGustavo FernandesAinda não há avaliações

- Curso Preparatorio CFP Mod II ResumoDocumento51 páginasCurso Preparatorio CFP Mod II ResumoErik AlbuquerqueAinda não há avaliações

- Investimentos Financeiros - PT Midian Jesus Mendes de SousaDocumento30 páginasInvestimentos Financeiros - PT Midian Jesus Mendes de SousaMidi៹Ainda não há avaliações

- Trabalho & Renda II: Eletivas: Vamos Falar de Grana, Sim!Documento17 páginasTrabalho & Renda II: Eletivas: Vamos Falar de Grana, Sim!davi.rioli.artsAinda não há avaliações

- Cartilha Orcamento Domestico Sicoob Cofal 2012Documento20 páginasCartilha Orcamento Domestico Sicoob Cofal 2012Lucas SilveiraAinda não há avaliações

- Cartilha de Educação Financeira PDFDocumento18 páginasCartilha de Educação Financeira PDFSaulo KorocoskiAinda não há avaliações

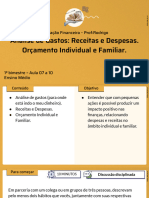

- Aula 7 a 10 - Análise de Gastos, Receitas e Despesas, Orçamento Individual e Familiar..PptxDocumento27 páginasAula 7 a 10 - Análise de Gastos, Receitas e Despesas, Orçamento Individual e Familiar..Pptxbrupinterest4Ainda não há avaliações

- Como economizar e realizar sonhosDocumento9 páginasComo economizar e realizar sonhosIzabelle Fabricio Da SilvaAinda não há avaliações

- Aprenda a organizar suas finançasDocumento23 páginasAprenda a organizar suas finançasfelicittionAinda não há avaliações

- Gastos Essenciais e SupérfluosDocumento4 páginasGastos Essenciais e SupérfluosAndré MacielAinda não há avaliações

- Atividade Administração FinanceiraDocumento2 páginasAtividade Administração FinanceiraAlex LeaoAinda não há avaliações

- Motivação no trabalho emDocumento6 páginasMotivação no trabalho emRonaldo Paixão100% (2)

- Teste de Educação FinanceiraDocumento20 páginasTeste de Educação FinanceiraMissãoTreinamentosAinda não há avaliações

- O Guia do Planejador ComportamentalDocumento7 páginasO Guia do Planejador ComportamentalAndersonAinda não há avaliações

- EM - EdcFinanceira - 1 Série - Slides - Aula 16Documento23 páginasEM - EdcFinanceira - 1 Série - Slides - Aula 16Anderson ValverdeAinda não há avaliações

- Cartilha Da Economia DomésticaDocumento12 páginasCartilha Da Economia Domésticasintraep100% (5)

- Filosofia Metafísica 1º BimDocumento8 páginasFilosofia Metafísica 1º Bimmarcinilda lealAinda não há avaliações

- Educação financeira em tempos de CovidDocumento63 páginasEducação financeira em tempos de CovidDarwey de MouraAinda não há avaliações

- Os Tipos de InvestimentosDocumento15 páginasOs Tipos de InvestimentosLays AzevedoAinda não há avaliações

- Manual Do Investidor InicianteDocumento86 páginasManual Do Investidor Iniciantedavygomes296Ainda não há avaliações

- Plano de Aula - Aula TesteDocumento2 páginasPlano de Aula - Aula TesteCaio Fábio MartinsAinda não há avaliações

- Educação Financeira InfantilDocumento4 páginasEducação Financeira InfantilAIRTON BRUGNEROTTIAinda não há avaliações

- Plano orçamento familiar SECDocumento2 páginasPlano orçamento familiar SECDeolinda SilvaAinda não há avaliações

- Planeje suas compras para um consumo conscienteDocumento31 páginasPlaneje suas compras para um consumo conscienteHudson MatheusAinda não há avaliações

- Educação Financeira - Aula 3 - 9 AnoDocumento16 páginasEducação Financeira - Aula 3 - 9 AnoFelipe Raymundo BorgesAinda não há avaliações

- Cartilha Educação FinanceiraDocumento50 páginasCartilha Educação FinanceiraPablo Stuart100% (1)

- Preparatorio CFP Modulo IV PDFDocumento24 páginasPreparatorio CFP Modulo IV PDFJoão Paulo MarquêsAinda não há avaliações

- Apresentação Projeto UnifamiliarDocumento16 páginasApresentação Projeto UnifamiliarMarciano LeoncioAinda não há avaliações

- Proprietário: FERNANDO CAIO NEVES CHALREO - CPF: 140.389.367-59Documento1 páginaProprietário: FERNANDO CAIO NEVES CHALREO - CPF: 140.389.367-59Renan FQueirozAinda não há avaliações

- Formação blocos econômicosDocumento3 páginasFormação blocos econômicosRafael GaldinusAinda não há avaliações

- Avaliacao Do Setor Publico Na Economia Brasileira Segunda EdicaoDocumento284 páginasAvaliacao Do Setor Publico Na Economia Brasileira Segunda EdicaomarcelomoraAinda não há avaliações

- T2 remodelado na Falagueira-Amadora por 700Documento2 páginasT2 remodelado na Falagueira-Amadora por 700Edsel SilvaAinda não há avaliações

- Tabela de PreçosDocumento2 páginasTabela de PreçosWagner DemezAinda não há avaliações

- Edição 15 de Julho 2020Documento32 páginasEdição 15 de Julho 2020Jose CamposAinda não há avaliações

- Memorial Descritivo - VestiárioDocumento11 páginasMemorial Descritivo - VestiárioMarcio Rodrigues GomesAinda não há avaliações

- A rede urbana portuguesa e as relações cidade-campoDocumento4 páginasA rede urbana portuguesa e as relações cidade-campomaria100% (1)

- BnbpvaDocumento16 páginasBnbpvalaissa225magalhaesAinda não há avaliações

- Inscr. SUFRAMA DestDocumento1 páginaInscr. SUFRAMA DestEduardo MedeirosAinda não há avaliações

- Fatura Oi de Julho para Manoel com vencimento em 02/08Documento1 páginaFatura Oi de Julho para Manoel com vencimento em 02/08Manoel Alfredo de AlbuquerqueAinda não há avaliações

- Recibo do SacadoDocumento1 páginaRecibo do SacadoH CardosoAinda não há avaliações

- Estratégias de trading de açõesDocumento20 páginasEstratégias de trading de açõesLeonardo FerreiraAinda não há avaliações

- Certificado Sinaf 41 23032022 00592 8501188 4783311Documento4 páginasCertificado Sinaf 41 23032022 00592 8501188 4783311scheila.soaresdAinda não há avaliações

- Sociedades anônimas: conceito, tipos, formação e objetivosDocumento6 páginasSociedades anônimas: conceito, tipos, formação e objetivosfrancisco diasAinda não há avaliações

- Nota de corretagem com detalhes de operaçõesDocumento1 páginaNota de corretagem com detalhes de operaçõesAna Paula BarrosAinda não há avaliações

- Prós e contras da globalização debatidosDocumento2 páginasPrós e contras da globalização debatidosLuciana CristinaAinda não há avaliações

- Eposter VOZ CANTADADocumento1 páginaEposter VOZ CANTADARafael AlvesAinda não há avaliações

- Compra de Uzumaki Naruto Sage Mode S.H. FiguartsDocumento1 páginaCompra de Uzumaki Naruto Sage Mode S.H. FiguartsJoeAinda não há avaliações

- Como investir na bolsa de valoresDocumento3 páginasComo investir na bolsa de valoresDebora SanttosAinda não há avaliações

- Lista de Exercícios 2 - 2023.1Documento4 páginasLista de Exercícios 2 - 2023.1Samir SantanaAinda não há avaliações

- Políticas macro no Brasil 1974-98: ajuste externo vs estabilizaçãoDocumento20 páginasPolíticas macro no Brasil 1974-98: ajuste externo vs estabilizaçãoJonatas Silveira de SouzaAinda não há avaliações

- Der Es - Técnico Superior Operacional Obras e Serviços de Infraestrutura Rodoviária - Tipo A (Idecan)Documento18 páginasDer Es - Técnico Superior Operacional Obras e Serviços de Infraestrutura Rodoviária - Tipo A (Idecan)Tony manoelAinda não há avaliações

- CATALOGO FRANQUIA BELGO CERCAS 21X20 - BaixaDocumento44 páginasCATALOGO FRANQUIA BELGO CERCAS 21X20 - BaixaBruno AlvarezAinda não há avaliações

- Fichamento - Uso Do Solo - Ana Fani CarlosDocumento2 páginasFichamento - Uso Do Solo - Ana Fani CarlosLuan Pereira dos SantosAinda não há avaliações

- CTA-ONS DOP 2101-2022 Encaminhamento Da Nota Técnica Referente Ao Programa Mensal de Operação Eletroenergética para o Mês de Dezembro 2022-AssinadoDocumento62 páginasCTA-ONS DOP 2101-2022 Encaminhamento Da Nota Técnica Referente Ao Programa Mensal de Operação Eletroenergética para o Mês de Dezembro 2022-AssinadoChristian CelesteAinda não há avaliações

- 12 443915eeDocumento1 página12 443915eeMatheus Da Silva PinheiroAinda não há avaliações

- Fatura de internet PRYMUSDocumento1 páginaFatura de internet PRYMUSJacqueline Cristina Rodrigues da CostaAinda não há avaliações

- Contrato de parceria mineralDocumento3 páginasContrato de parceria mineralwemersonAinda não há avaliações

- A psicologia financeira: lições atemporais sobre fortuna, ganância e felicidadeNo EverandA psicologia financeira: lições atemporais sobre fortuna, ganância e felicidadeNota: 4.5 de 5 estrelas4.5/5 (21)

- Deixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNo EverandDeixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNota: 4 de 5 estrelas4/5 (4)

- Finanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNo EverandFinanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNota: 4.5 de 5 estrelas4.5/5 (17)

- Deixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNo EverandDeixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNota: 4.5 de 5 estrelas4.5/5 (5)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Seja Rico: Checklist para elevar seu nível financeiroNo EverandSeja Rico: Checklist para elevar seu nível financeiroNota: 5 de 5 estrelas5/5 (7)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- Desvendando O Metodo De Taufic Darhal Para Mega SenaNo EverandDesvendando O Metodo De Taufic Darhal Para Mega SenaNota: 4.5 de 5 estrelas4.5/5 (3)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Python e mercado financeiro: Programação para estudantes, investidores e analistasNo EverandPython e mercado financeiro: Programação para estudantes, investidores e analistasNota: 5 de 5 estrelas5/5 (3)

- 10 Maneiras de organizar a sua vida financeiraNo Everand10 Maneiras de organizar a sua vida financeiraNota: 4.5 de 5 estrelas4.5/5 (20)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Criação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNo EverandCriação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNota: 4 de 5 estrelas4/5 (16)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- Terapia Financeira: Realize seus sonhos com Educação FinanceiraNo EverandTerapia Financeira: Realize seus sonhos com Educação FinanceiraNota: 4.5 de 5 estrelas4.5/5 (5)