Você também pode gostar

- Atividade 3 - Métodos de Preço, Custos e Custeios - Passei DiretoDocumento3 páginasAtividade 3 - Métodos de Preço, Custos e Custeios - Passei DiretoRafael Andrade86% (7)

- Ufpi 2021 - Analise Custo Volume LucroDocumento5 páginasUfpi 2021 - Analise Custo Volume LucroThalia OliveiraAinda não há avaliações

- Contabilidade de Custos Exercicios GabaritoDocumento5 páginasContabilidade de Custos Exercicios Gabaritocustoscontabil90% (29)

- Tarefa6 GABARITODocumento3 páginasTarefa6 GABARITOantoniotiago100% (1)

- Exercicio Topico 1 e 2Documento4 páginasExercicio Topico 1 e 2xitoka75% (4)

- Prova 2 EC OKDocumento8 páginasProva 2 EC OKFelipe de Jesus100% (1)

- Catalogo Rohdina 2022 AtualizadoDocumento32 páginasCatalogo Rohdina 2022 AtualizadoEgon SchurtAinda não há avaliações

- AP1 - 2017.1 - CGerencial - GabaritoDocumento3 páginasAP1 - 2017.1 - CGerencial - GabaritoPérola FernandesAinda não há avaliações

- Trabalho Estacio - Estr - Dem.contabeisDocumento14 páginasTrabalho Estacio - Estr - Dem.contabeisjuliana espirito santo goncalves100% (2)

- Luiz Gonzaga Belluzzo - Artigos Carta CapitalDocumento42 páginasLuiz Gonzaga Belluzzo - Artigos Carta CapitalJoão Vitor de AlencarAinda não há avaliações

- Exercicios - CUSTOSDocumento7 páginasExercicios - CUSTOSalinecastrao100% (1)

- 16 m3 Como Projetar o Impacto Das Variacoes Da NCG No FCL DiDocumento12 páginas16 m3 Como Projetar o Impacto Das Variacoes Da NCG No FCL DiAbraao AndradeAinda não há avaliações

- Exame Normal de Contabilidade de Gestao Parte IIDocumento11 páginasExame Normal de Contabilidade de Gestao Parte IIalcidio alfredo100% (1)

- Lista Extra 1 - Analise de Risco - Máquinas FirenzaDocumento1 páginaLista Extra 1 - Analise de Risco - Máquinas Firenzalucas_almeida_scribdAinda não há avaliações

- Prova de ContabilidadeDocumento14 páginasProva de ContabilidadeMateus LoufaresAinda não há avaliações

- Capitulo 4. Metodo VariavelDocumento29 páginasCapitulo 4. Metodo VariavelMarleny FreitasAinda não há avaliações

- Casos Práticos ResolvidosDocumento7 páginasCasos Práticos ResolvidosKaren Sacomam BarbosaAinda não há avaliações

- Contabilidade IntermediariaDocumento3 páginasContabilidade Intermediariaipero.igo.seguroAinda não há avaliações

- CUSTOS BRBioComb2010 ExercíciosDocumento4 páginasCUSTOS BRBioComb2010 ExercíciosPaulo NunesAinda não há avaliações

- Aula Atividade TutorDocumento10 páginasAula Atividade TutorVinícius Víctor MendonçaAinda não há avaliações

- Atividade - 3 CONTROL RESPOSTAS 2020Documento3 páginasAtividade - 3 CONTROL RESPOSTAS 2020Kelly GomesAinda não há avaliações

- Exercícios Resolvidos Avaliação de Empresas - Professor LeonardoDocumento8 páginasExercícios Resolvidos Avaliação de Empresas - Professor Leonardomjzago100% (4)

- Trabalho Custos 23.01Documento2 páginasTrabalho Custos 23.01Jéssica EstevesAinda não há avaliações

- Atividade IX - Contabilização - RESOLUÇÃODocumento5 páginasAtividade IX - Contabilização - RESOLUÇÃOramonbaldrezAinda não há avaliações

- Exercício 1Documento3 páginasExercício 1Dathan NobregaAinda não há avaliações

- Contabilidade A RespostasDocumento7 páginasContabilidade A RespostaszeramentocontabilAinda não há avaliações

- Atividade - 4 2020 ResolucaoDocumento2 páginasAtividade - 4 2020 ResolucaoKelly GomesAinda não há avaliações

- Exercicio Capinhas de Celular - Logistica 30.09Documento2 páginasExercicio Capinhas de Celular - Logistica 30.09moniqueAinda não há avaliações

- Gestão Do Agronegocio PDFDocumento24 páginasGestão Do Agronegocio PDFMarcos RibeiroAinda não há avaliações

- Exercício de Cisão Total de Empresas Com ResoluçãoDocumento4 páginasExercício de Cisão Total de Empresas Com ResoluçãoThais SousaAinda não há avaliações

- Lista de Exercícios 2 - DRE - RESOLUÇÃODocumento18 páginasLista de Exercícios 2 - DRE - RESOLUÇÃOPedro RuelaAinda não há avaliações

- Exercício 36Documento5 páginasExercício 36ddsaAinda não há avaliações

- Iepg13 - Custos - P1 2022-1Documento3 páginasIepg13 - Custos - P1 2022-1Florence RibeiroAinda não há avaliações

- Cont. CustoDocumento8 páginasCont. CustoRafael Tobias Canalobuana CanalobuanaAinda não há avaliações

- Exercicio de Margem de Contribuicaof.Documento6 páginasExercicio de Margem de Contribuicaof.Joara SantosAinda não há avaliações

- Atividades - Aula 4 - GabaritoDocumento6 páginasAtividades - Aula 4 - GabaritoLourdes Souza UtrillaAinda não há avaliações

- Lista Complementar 3 - CustosDocumento6 páginasLista Complementar 3 - CustosGustavoAinda não há avaliações

- Ejercicio 43 CostosDocumento3 páginasEjercicio 43 CostosAlejandro Apaza RojasAinda não há avaliações

- Correcao Zaga Za Rendibilidade Exercicio Pratico1 GFII JEQUEDocumento14 páginasCorrecao Zaga Za Rendibilidade Exercicio Pratico1 GFII JEQUEDórcia NoémioAinda não há avaliações

- Custeio Por Absorção: Problemas para Fins GerenciaisDocumento65 páginasCusteio Por Absorção: Problemas para Fins GerenciaisAmérico TimbóAinda não há avaliações

- 2 AB de Contabilidade de Custos 2023.1 Tipo 3Documento4 páginas2 AB de Contabilidade de Custos 2023.1 Tipo 3jonatan.necoAinda não há avaliações

- Planejamento e Orçamento Unidade 2 - GabaritoDocumento4 páginasPlanejamento e Orçamento Unidade 2 - GabaritoChesAinda não há avaliações

- Trabalho de ColheitaDocumento10 páginasTrabalho de ColheitaCarlos Edward Batista CostaAinda não há avaliações

- Matemática Financeira e Análise de Investimento - AP2 - 2016.1Documento5 páginasMatemática Financeira e Análise de Investimento - AP2 - 2016.1Cristiane BorbaAinda não há avaliações

- Aula Pratica 2 Gestao Financeira IiDocumento5 páginasAula Pratica 2 Gestao Financeira IiCeleste ArmandoAinda não há avaliações

- Aula ContabilidadeDocumento6 páginasAula ContabilidadeBeatriz GamaAinda não há avaliações

- Exercício Nº1Documento48 páginasExercício Nº1Yudina Dos SantosAinda não há avaliações

- Trabalho de Campo-Ggf.1Documento19 páginasTrabalho de Campo-Ggf.1Stelvio Tomé Domingos BandeiraAinda não há avaliações

- Exercicios Ponto de EquilíbrioDocumento7 páginasExercicios Ponto de EquilíbrioCarolineAinda não há avaliações

- Exercicio UstmDocumento16 páginasExercicio UstmArmando MatheAinda não há avaliações

- Aula Pratica 1Documento5 páginasAula Pratica 1Gerson De OliveiraAinda não há avaliações

- Prova Custos 2023.2 - Prova CDocumento7 páginasProva Custos 2023.2 - Prova CEmanuel QuadrasAinda não há avaliações

- DRE - Demonstração Do Resultado Do Exercício (Simplificado)Documento4 páginasDRE - Demonstração Do Resultado Do Exercício (Simplificado)eusouwesleybergueAinda não há avaliações

- 1 1630066000mtyzmda2njawmaDocumento45 páginas1 1630066000mtyzmda2njawmaRaama KettellynAinda não há avaliações

- Atividade - 2 B CONTROL Resolucao 2s2022Documento3 páginasAtividade - 2 B CONTROL Resolucao 2s2022tiesacapobiancoAinda não há avaliações

- G2 - Contab. Custos - Q5Documento9 páginasG2 - Contab. Custos - Q5Dehon Antonio Santos OliveiraAinda não há avaliações

- Atividade Individual: Disciplina: Gestão de Custos Aluno: Camila Balieiro Alves Salmasso Turma: 0921-1 - 2 Situação 1Documento9 páginasAtividade Individual: Disciplina: Gestão de Custos Aluno: Camila Balieiro Alves Salmasso Turma: 0921-1 - 2 Situação 1JeancAinda não há avaliações

- Template - Atividade-Edividamento e InvestimentoDocumento2 páginasTemplate - Atividade-Edividamento e InvestimentoTainá SarmentoAinda não há avaliações

- Exercicio - Fixao - N - 8FLUXO - DE - CAIXA PDF - 240326 - 141117Documento3 páginasExercicio - Fixao - N - 8FLUXO - DE - CAIXA PDF - 240326 - 141117Victor Hugo Lima GomesAinda não há avaliações

- Exercício - Capital de GiroDocumento3 páginasExercício - Capital de GiroJulia De MarchiAinda não há avaliações

- Elton Bila Sistema de CusteioDocumento5 páginasElton Bila Sistema de CusteioJoalina FacitelaAinda não há avaliações

- DownloadDocumento47 páginasDownloadRosa CaveiraAinda não há avaliações

- Manual Lavadora Alta Pressao Karcher K3 ForceDocumento4 páginasManual Lavadora Alta Pressao Karcher K3 ForceMarcelo VasconcelosAinda não há avaliações

- Conhecimentos Bancarios Final 1539442542 WC Order 5bc2063268536Documento428 páginasConhecimentos Bancarios Final 1539442542 WC Order 5bc2063268536Camila SantanaAinda não há avaliações

- 1 - PDF de ExercíciosDocumento7 páginas1 - PDF de ExercíciosPedro CaldasAinda não há avaliações

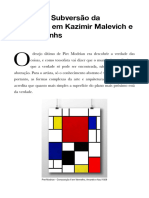

- A Arte e A Subversão Da Realidade em Kazimir Malevich e Jasper JonhsDocumento14 páginasA Arte e A Subversão Da Realidade em Kazimir Malevich e Jasper JonhsDouglas LisboaAinda não há avaliações

- NuSkin TraduzidoDocumento15 páginasNuSkin TraduzidoDaniela Mara Isaac CustódioAinda não há avaliações

- Quadros Da NBR 12721 - O Que São e Como Preencher - Incorporação Na PráticaDocumento11 páginasQuadros Da NBR 12721 - O Que São e Como Preencher - Incorporação Na PráticapressottiAinda não há avaliações

- Prova Da Esa 2013Documento10 páginasProva Da Esa 2013Luã VictorAinda não há avaliações

- Catálogo L.M Rocha Mini Charuto 2021Documento31 páginasCatálogo L.M Rocha Mini Charuto 2021yurilgiglioAinda não há avaliações

- DownloadDocumento1 páginaDownloadJuan GuilhonAinda não há avaliações

- PatoladaDocumento64 páginasPatoladaFábio Kelly SantanaAinda não há avaliações

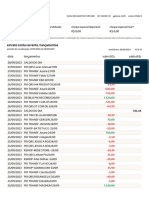

- Itau Extrato 092023Documento2 páginasItau Extrato 092023elieldsfsantosAinda não há avaliações

- L540 2024 01 27 Eds979 InternetDocumento6 páginasL540 2024 01 27 Eds979 InternetmicaelaAinda não há avaliações

- Nota Fiscal de Serviços Eletrônica (Nfs-E) : Dados Do ContribuinteDocumento1 páginaNota Fiscal de Serviços Eletrônica (Nfs-E) : Dados Do ContribuinteMaria NovaesAinda não há avaliações

- Combustível - GuiaDocumento18 páginasCombustível - Guiaclaudiosp1411Ainda não há avaliações

- Sem Comentario 2o Simulado Iss BH Auditor Fiscal de Tributos Municipais Pos Edital 18 12Documento45 páginasSem Comentario 2o Simulado Iss BH Auditor Fiscal de Tributos Municipais Pos Edital 18 12Karla MartinsAinda não há avaliações

- Industria Extractiva WordDocumento2 páginasIndustria Extractiva WordMartins Jaime CumbeAinda não há avaliações

- Elon MuskDocumento4 páginasElon MuskTiago FernandesAinda não há avaliações

- Edital Jamboree Nacional 2024 Rev 1907Documento5 páginasEdital Jamboree Nacional 2024 Rev 1907José Marcos MonteiroAinda não há avaliações

- Trabalho IFRS 15Documento2 páginasTrabalho IFRS 15Panzo KnoxAinda não há avaliações

- Ebook Livro Ferramentas Carpintaria 3Documento50 páginasEbook Livro Ferramentas Carpintaria 3Pedro SabinoAinda não há avaliações

- Produção Da Extração Vegetal e Da Silvicultura 2013Documento66 páginasProdução Da Extração Vegetal e Da Silvicultura 2013liezerhernandezAinda não há avaliações

- Mapa Mental Ciência, Politica e Economia.Documento1 páginaMapa Mental Ciência, Politica e Economia.Isa Moreira FelisbinoAinda não há avaliações

- Apostila 1Documento60 páginasApostila 1galdot liseAinda não há avaliações

- SLIDES - NEGOCIAÇÃO - ProtectedDocumento14 páginasSLIDES - NEGOCIAÇÃO - ProtectedDaniel M.FAinda não há avaliações

- Danfe: Av Tiradentes, 4261Documento3 páginasDanfe: Av Tiradentes, 4261Carlos ChanAinda não há avaliações

- Sempre A Mão G8Documento172 páginasSempre A Mão G8Alessandro Moizes Santos100% (1)