Você também pode gostar

- Lista de Abreviaturas ContábeisDocumento24 páginasLista de Abreviaturas ContábeisChris HigherSonAinda não há avaliações

- Análise da Relação Custo x Volume x Lucro e Margem de ContribuiçãoDocumento47 páginasAnálise da Relação Custo x Volume x Lucro e Margem de ContribuiçãoTiago VianaAinda não há avaliações

- Apostila TextoDocumento11 páginasApostila Textoricardo.escala02Ainda não há avaliações

- CVLDocumento44 páginasCVLManu P. PlymenosAinda não há avaliações

- Casos Práticos ResolvidosDocumento7 páginasCasos Práticos ResolvidosKaren Sacomam BarbosaAinda não há avaliações

- Exercicio Topico 1 e 2Documento4 páginasExercicio Topico 1 e 2xitoka75% (4)

- CIESA Contabilidade Gerencial 2020Documento14 páginasCIESA Contabilidade Gerencial 2020Mateus LoufaresAinda não há avaliações

- Exercícios Resolvidos Avaliação de Empresas - Professor LeonardoDocumento8 páginasExercícios Resolvidos Avaliação de Empresas - Professor Leonardomjzago100% (4)

- Ponto CriticoDocumento14 páginasPonto CriticoPedro MachadoAinda não há avaliações

- Análise da margem de contribuição e capacidade produtivaDocumento20 páginasAnálise da margem de contribuição e capacidade produtivaLuiz CarlosAinda não há avaliações

- Analise FinanceiraDocumento27 páginasAnalise FinanceiraO Exprobrador94% (31)

- Exercícios Feitos em Aula VPL e TIRDocumento14 páginasExercícios Feitos em Aula VPL e TIRValverdeAinda não há avaliações

- Custeio Total e VariaveisDocumento13 páginasCusteio Total e VariaveisJacob CandieAinda não há avaliações

- Custo X Volume X LucroDocumento33 páginasCusto X Volume X LucroPaulo CesarAinda não há avaliações

- Contabilidade Geral I - Exame de Época Normal LisboaDocumento6 páginasContabilidade Geral I - Exame de Época Normal LisboaPessoa LindaAinda não há avaliações

- Aula 03 - Análise de Custos - Métodos de CusteioDocumento9 páginasAula 03 - Análise de Custos - Métodos de CusteioKleopatra D El Rey do VaboAinda não há avaliações

- Break Even Point Ou Ponto CriticoDocumento15 páginasBreak Even Point Ou Ponto CriticoMariano LopesAinda não há avaliações

- Tarefa 2 - Contabilidade Por Responsabilidade Ou Divisional e ROI - LRDocumento4 páginasTarefa 2 - Contabilidade Por Responsabilidade Ou Divisional e ROI - LRYASMIN SILVAAinda não há avaliações

- Cpoc A1Documento2 páginasCpoc A1Bruno MoraesAinda não há avaliações

- Ponto de equilíbrio de duas empresas de laticíniosDocumento7 páginasPonto de equilíbrio de duas empresas de laticíniosCarolineAinda não há avaliações

- Exame Normal CC I 2023 Guião de Correcção 1Documento5 páginasExame Normal CC I 2023 Guião de Correcção 1EdmilsonAinda não há avaliações

- Contabilidade Intermediária - Exercícios de Fixação ADM-Ponto de Equilibrio e AlavancagemDocumento10 páginasContabilidade Intermediária - Exercícios de Fixação ADM-Ponto de Equilibrio e AlavancagemDebiticia100% (3)

- CUSTOS, VOLUME E LUCRO_GESTÃO DE CUSTOS LOGÍSTICOSDocumento17 páginasCUSTOS, VOLUME E LUCRO_GESTÃO DE CUSTOS LOGÍSTICOSVanely MeloAinda não há avaliações

- Guia de planilha para cálculos do plano financeiroDocumento22 páginasGuia de planilha para cálculos do plano financeiroEzinhoMorenoAinda não há avaliações

- Engenharia Econmica - ExercciosDocumento2 páginasEngenharia Econmica - ExercciosDanilo CabralAinda não há avaliações

- Aula 3 - Margem de Reposição-PE e MSODocumento63 páginasAula 3 - Margem de Reposição-PE e MSORoberto Pose100% (1)

- Ptp-Iii TrabalhoDocumento7 páginasPtp-Iii TrabalhoJaime MuchangaAinda não há avaliações

- Custeio Por Absorção: Problemas para Fins GerenciaisDocumento65 páginasCusteio Por Absorção: Problemas para Fins GerenciaisAmérico TimbóAinda não há avaliações

- Financas Corporativas Matriz AiDocumento5 páginasFinancas Corporativas Matriz AiEcolab LogísticaAinda não há avaliações

- Aulas 08 e 09 - MCPLTDDocumento34 páginasAulas 08 e 09 - MCPLTD1 ano anoAinda não há avaliações

- UERJ - Gcp.sílvia Alcântara Parte3Documento17 páginasUERJ - Gcp.sílvia Alcântara Parte3Thainan LAinda não há avaliações

- Exercícios práticos Módulo VII_GEDocumento14 páginasExercícios práticos Módulo VII_GEFilipa OliveiraAinda não há avaliações

- Análise de Balanço e DREDocumento5 páginasAnálise de Balanço e DRESyrrames NobreAinda não há avaliações

- Economia - Payback, VLP e TIRDocumento5 páginasEconomia - Payback, VLP e TIRMelissa DottaAinda não há avaliações

- Caderno de Exercicios Act PDFDocumento35 páginasCaderno de Exercicios Act PDFAljonima0% (1)

- APONTAMENTOS DE AGP ANALISE DA VIABILIDADEDocumento19 páginasAPONTAMENTOS DE AGP ANALISE DA VIABILIDADEnaiete20Ainda não há avaliações

- Custo - Volume - ResultadoDocumento31 páginasCusto - Volume - ResultadoMariette SofiAinda não há avaliações

- Análise Custo-Volume-Lucro Parte 2Documento9 páginasAnálise Custo-Volume-Lucro Parte 2Guilherme SchimanskiAinda não há avaliações

- Contabilidade industrial - Exercícios sobre sistemas de contas e custosDocumento3 páginasContabilidade industrial - Exercícios sobre sistemas de contas e custosJuvêncio ChigonaAinda não há avaliações

- Contabilidade Nacional - PIB, PNB e conceitosDocumento10 páginasContabilidade Nacional - PIB, PNB e conceitosTome BernizAinda não há avaliações

- Break Even Point ExercíciosDocumento5 páginasBreak Even Point Exercíciosenkula7Ainda não há avaliações

- APOSTILA - 1o EXAME SUFICIÊNCIA CONTADOR 2011Documento37 páginasAPOSTILA - 1o EXAME SUFICIÊNCIA CONTADOR 2011cassiosiervuli100% (1)

- Unidade III Temática VII Ponto Equilíbrio E ALAVANCAGEMDocumento35 páginasUnidade III Temática VII Ponto Equilíbrio E ALAVANCAGEMeukarenlobatoAinda não há avaliações

- Gestão Financeira - Exercícios de Payback, VPL e TIRDocumento5 páginasGestão Financeira - Exercícios de Payback, VPL e TIRFábio SerrãoAinda não há avaliações

- Análise de Cash FlowDocumento4 páginasAnálise de Cash FlowChrispen Miguel100% (1)

- LGE108 Res Prod Custos SelectDocumento10 páginasLGE108 Res Prod Custos SelectJardel QuefaceAinda não há avaliações

- Análise Do Custo-Volume-Lucro PDFDocumento12 páginasAnálise Do Custo-Volume-Lucro PDFMayara Kristine Barbosa0% (1)

- Exame Normal de Contabilidade de Gestao Parte IIDocumento11 páginasExame Normal de Contabilidade de Gestao Parte IIalcidio alfredo100% (1)

- Atividade 3 - Métodos de Preço, Custos e Custeios - Passei DiretoDocumento3 páginasAtividade 3 - Métodos de Preço, Custos e Custeios - Passei DiretoRafael Andrade86% (7)

- Avaliação de Gestão de Diretores por Métodos Tradicionais e AvançadosDocumento4 páginasAvaliação de Gestão de Diretores por Métodos Tradicionais e AvançadosAlisson Guimarães Vasconcelos14% (7)

- Análise da relação custo volume lucroDocumento39 páginasAnálise da relação custo volume lucroLívia MirandaAinda não há avaliações

- 15 m3 A Logica de Apuracao Do Fluxo de Caixa Livre DiDocumento14 páginas15 m3 A Logica de Apuracao Do Fluxo de Caixa Livre DiAbraao AndradeAinda não há avaliações

- Discursivas Finais de Gestão e Análise de CustosDocumento24 páginasDiscursivas Finais de Gestão e Análise de CustosmetododigitacaoAinda não há avaliações

- Gabriel Tomás Dimande-3CV5-RAEF-2022-n.7Documento4 páginasGabriel Tomás Dimande-3CV5-RAEF-2022-n.7jamilajoseestudos2005Ainda não há avaliações

- Aula 05 - Ponto de EquilíbrioDocumento22 páginasAula 05 - Ponto de EquilíbrioeconomistacaseAinda não há avaliações

- Análise de custos e receitas de empresaDocumento5 páginasAnálise de custos e receitas de empresaAdriano CounterAinda não há avaliações

- Preparacao para o Teste IDocumento2 páginasPreparacao para o Teste IEdnoamelia AméliaAinda não há avaliações

- Programando O Pic Usando O Flowcode Parte X - Baseado Na Versão 6 E Pic16fNo EverandProgramando O Pic Usando O Flowcode Parte X - Baseado Na Versão 6 E Pic16fAinda não há avaliações

- DGT0021 Plano de EnsinoDocumento3 páginasDGT0021 Plano de EnsinoMaicon OliveiraAinda não há avaliações

- Lei Oferta ProcuraDocumento16 páginasLei Oferta ProcuraChemo GautyAinda não há avaliações

- DANFEDocumento1 páginaDANFEBeatriz Da Silva PontesAinda não há avaliações

- NF-e de venda de arroz em casca para exportaçãoDocumento1 páginaNF-e de venda de arroz em casca para exportaçãoAgroPontesAinda não há avaliações

- AULA 1 - SamuelBarbi - NovoMarcoDocumento83 páginasAULA 1 - SamuelBarbi - NovoMarcoSILVIAAinda não há avaliações

- Molde Silicone Apliques Frontais 7 Resina Biscuit GessoDocumento1 páginaMolde Silicone Apliques Frontais 7 Resina Biscuit GessoexercitodemariaradiowebAinda não há avaliações

- Balanço Patrimonial: Estrutura e Classificação de ContasDocumento15 páginasBalanço Patrimonial: Estrutura e Classificação de ContasPatricia SaldanhaAinda não há avaliações

- Prova Resolvida Analista Receita Federal 2009 ESAFDocumento9 páginasProva Resolvida Analista Receita Federal 2009 ESAFfabiolira100% (1)

- Canvas Do CursoDocumento7 páginasCanvas Do CursoFabrício AlvesAinda não há avaliações

- Areas de ActuacaoDocumento17 páginasAreas de ActuacaoAlanisse GuambeAinda não há avaliações

- Aps Analisa Das Demonstrações Contabeis 8 Semestre PDFDocumento42 páginasAps Analisa Das Demonstrações Contabeis 8 Semestre PDFAmanda MariquiAinda não há avaliações

- CV Letícia Lopes Marçal Da SilvaDocumento2 páginasCV Letícia Lopes Marçal Da SilvaLETÍCIA LOPES MARÇAL DA SILVAAinda não há avaliações

- JOHNATAN FABRICIO ROOS TABORDA - (47493-687-3-717956) TCC Final Johnatan FabricioDocumento43 páginasJOHNATAN FABRICIO ROOS TABORDA - (47493-687-3-717956) TCC Final Johnatan FabricioJuliana AnteroAinda não há avaliações

- Lista de Questões CPC 00Documento19 páginasLista de Questões CPC 00Bruna SilvaAinda não há avaliações

- Adm Logis.Documento4 páginasAdm Logis.Coraline SmithAinda não há avaliações

- Planejamento de Marketing da Zee.Dog para expansão internacionalDocumento10 páginasPlanejamento de Marketing da Zee.Dog para expansão internacionalDaniella Lemes100% (1)

- A superioridade do método FCDDocumento7 páginasA superioridade do método FCDThaty CrisAinda não há avaliações

- Manual CosifDocumento768 páginasManual Cosifgp9admAinda não há avaliações

- Exercicios EscrituraçãoDocumento2 páginasExercicios EscrituraçãoBárbara OliveiraAinda não há avaliações

- Revista universitária apresenta artigos de pesquisa de diversas áreasDocumento440 páginasRevista universitária apresenta artigos de pesquisa de diversas áreasSuelen BrantesAinda não há avaliações

- Bazam Pichau Informatica Ltda Danfe: #SérieDocumento1 páginaBazam Pichau Informatica Ltda Danfe: #Sériecontimaquinas kuhnAinda não há avaliações

- Análise dos Custos da Qualidade no Restaurante CariokiDocumento7 páginasAnálise dos Custos da Qualidade no Restaurante CariokiDamilla S M100% (2)

- Débitos Veiculo NFZ6161Documento15 páginasDébitos Veiculo NFZ6161gilmar pereira rosaAinda não há avaliações

- Kit 30 Placa 3d Pixel Preto Papel de Parede Alto-RelevoDocumento1 páginaKit 30 Placa 3d Pixel Preto Papel de Parede Alto-RelevorodrigaoribsdomingosAinda não há avaliações

- Manual de Adiantamentos SIAFE-RIO - Versão 1.8 em 13jul2018Documento77 páginasManual de Adiantamentos SIAFE-RIO - Versão 1.8 em 13jul2018Leonardo BürgerAinda não há avaliações

- 30 Maneiras Ganhar DinheiroDocumento33 páginas30 Maneiras Ganhar DinheiroMatheus ChavesAinda não há avaliações

- Plano de Negócio: Modelos de Negócio: EmpreendedorismoDocumento20 páginasPlano de Negócio: Modelos de Negócio: Empreendedorismoeu.maysilva1995Ainda não há avaliações

- Monografia - Seiti Batistuta NanyaDocumento71 páginasMonografia - Seiti Batistuta NanyaEduardo Halley Oliveira BarbosaAinda não há avaliações

- Jovem Administrador busca oportunidadeDocumento1 páginaJovem Administrador busca oportunidadeRoberto Campos AlvesAinda não há avaliações

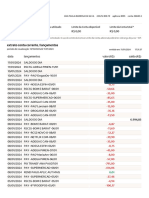

- Itau Extrato 102023Documento9 páginasItau Extrato 102023mallaeditaveisAinda não há avaliações