Você também pode gostar

- Lista de Fornecedores BIJUTERIADocumento3 páginasLista de Fornecedores BIJUTERIABruno BeraldoAinda não há avaliações

- Demonstrações Contábeis E Análise De BalançosNo EverandDemonstrações Contábeis E Análise De BalançosAinda não há avaliações

- Manual Cdigocnc 6215Documento39 páginasManual Cdigocnc 6215Pedro KochakiAinda não há avaliações

- IntensivoDocumento40 páginasIntensivoCamila MirandaAinda não há avaliações

- UFCD 6214 - ManualDocumento48 páginasUFCD 6214 - Manualcidaliasantospaulo100% (1)

- Matemática FinanceiraDocumento32 páginasMatemática FinanceiraJorge OliveiraAinda não há avaliações

- Ufcd 6216 4Documento5 páginasUfcd 6216 4SofiactAinda não há avaliações

- Desdobramento Contas PDFDocumento1 páginaDesdobramento Contas PDFNelson Santos100% (1)

- Quebra CabeçasDocumento4 páginasQuebra CabeçasJorge OliveiraAinda não há avaliações

- Ebook em PDF UFCD 0649 Estrutura e Comunicacao OrganizacionalDocumento75 páginasEbook em PDF UFCD 0649 Estrutura e Comunicacao OrganizacionalInês SobralAinda não há avaliações

- Manual Ufcd 6214Documento21 páginasManual Ufcd 6214Vera Serra ZumbaAinda não há avaliações

- IRS CasosPrático.1 (2012)Documento3 páginasIRS CasosPrático.1 (2012)LauraAinda não há avaliações

- Teste - Exercicio 0605 - MJDocumento1 páginaTeste - Exercicio 0605 - MJMaria João ToméAinda não há avaliações

- Pptii 2022 PDFDocumento6 páginasPptii 2022 PDFBianca ChiesaAinda não há avaliações

- Controlo de Tesouraria - Ana SilvaDocumento5 páginasControlo de Tesouraria - Ana SilvaAna SilvaAinda não há avaliações

- Microsoft Word - ATIVIDADE 1.2. - Custo de ProduçãoDocumento13 páginasMicrosoft Word - ATIVIDADE 1.2. - Custo de ProduçãoAntonioAinda não há avaliações

- Codigo de Contas e Normas ContabilisticasDocumento77 páginasCodigo de Contas e Normas ContabilisticasPedro KochakiAinda não há avaliações

- Apontamentos Controlo de GestaoDocumento22 páginasApontamentos Controlo de Gestaomaria trindadeAinda não há avaliações

- Manual AuditoriaDocumento22 páginasManual AuditoriaLuciliaRocha100% (1)

- UFCD 6216 1 ParteDocumento49 páginasUFCD 6216 1 Partesandra coelho100% (2)

- Diapositivos IVADocumento33 páginasDiapositivos IVACarla SampaioAinda não há avaliações

- UFCD 6215 3 ParteDocumento53 páginasUFCD 6215 3 Partesandra coelho100% (1)

- UFCD1088 Nocoes de Eletricidade e Desenho EsquematicoDocumento23 páginasUFCD1088 Nocoes de Eletricidade e Desenho EsquematicoJorge Oliveira100% (1)

- Ufcd - 6218 Gastos de Produo1Documento11 páginasUfcd - 6218 Gastos de Produo1Ana SilvaAinda não há avaliações

- Utilidade Prática Das Demonstrações Financeiras No Âmbito Da ContabilidadeDocumento10 páginasUtilidade Prática Das Demonstrações Financeiras No Âmbito Da ContabilidadeDiana RaquelAinda não há avaliações

- 2012 - Manual UFCD - 03901Documento19 páginas2012 - Manual UFCD - 03901Álvaro MendesAinda não há avaliações

- Manual Ufcd 4305 Reas ProtegidasDocumento49 páginasManual Ufcd 4305 Reas ProtegidasmtbemAinda não há avaliações

- Ficha Trabalho PDFDocumento2 páginasFicha Trabalho PDFCátia SérgioAinda não há avaliações

- Manual 0754Documento80 páginasManual 0754Basto TVAinda não há avaliações

- Manual UFCD 6947Documento89 páginasManual UFCD 6947Stefânia da CostaAinda não há avaliações

- CompraDocumento13 páginasCompraSuzy SantosAinda não há avaliações

- Módulo 2 - Gestão Técnico-Pedagógica Da Formação À Distância PDFDocumento21 páginasMódulo 2 - Gestão Técnico-Pedagógica Da Formação À Distância PDFPaulo SousaAinda não há avaliações

- Procdimenos de Carga, Descarga e Rececão de MarcadoriasDocumento27 páginasProcdimenos de Carga, Descarga e Rececão de MarcadoriasMariana Silva TavaresAinda não há avaliações

- Manual de Cozinha de SaladasDocumento24 páginasManual de Cozinha de SaladasManuel SantosAinda não há avaliações

- Tratamento Informatizado de Documentos ContabilísticosDocumento21 páginasTratamento Informatizado de Documentos ContabilísticosJorge OliveiraAinda não há avaliações

- Manual UFCD 0748 - Informática EvoluçãoDocumento23 páginasManual UFCD 0748 - Informática EvoluçãoZito TarecoAinda não há avaliações

- Manual - Apoio Da FormaçãoDocumento5 páginasManual - Apoio Da FormaçãoSandra GameiroAinda não há avaliações

- Manual Ficheiros de ArmazemDocumento23 páginasManual Ficheiros de ArmazemIsabel FernandesAinda não há avaliações

- UFCD-0449 Empresa Construção Da ImagemDocumento21 páginasUFCD-0449 Empresa Construção Da Imagemjose sousa oliveiraAinda não há avaliações

- Iva - IDocumento191 páginasIva - ICrânius Em LousadaAinda não há avaliações

- Manual Cdigocnc 6215Documento39 páginasManual Cdigocnc 6215Pedro KochakiAinda não há avaliações

- UFCD Gestão de EquipasDocumento28 páginasUFCD Gestão de EquipasOrlando MonteiroAinda não há avaliações

- Manual BloggerDocumento17 páginasManual Bloggerlmst08Ainda não há avaliações

- Plano de Auditoria NP EN ISO 14001Documento6 páginasPlano de Auditoria NP EN ISO 14001Raquel ValeAinda não há avaliações

- Imp.752.30 Manual de Formação - Renovação CelularDocumento22 páginasImp.752.30 Manual de Formação - Renovação CelularMafalda RamosAinda não há avaliações

- Trabalho Final PRA UFCD 0563Documento1 páginaTrabalho Final PRA UFCD 0563Daniel CarrilhoAinda não há avaliações

- 1388 ManualDocumento48 páginas1388 ManualMaria João ToméAinda não há avaliações

- Paragem CardiorrespiratóriaDocumento19 páginasParagem CardiorrespiratóriaRoselaine Fraga PalumboAinda não há avaliações

- Ficha 8 - UFCD 5450Documento3 páginasFicha 8 - UFCD 5450Anonymous 62WRAosVKSAinda não há avaliações

- Ficha 6 - UFCD 5450Documento4 páginasFicha 6 - UFCD 5450Anonymous 62WRAosVKSAinda não há avaliações

- Organização e Gestão Logística - 11º ANO - UFCD 8503 Gestão de IndicadoresDocumento46 páginasOrganização e Gestão Logística - 11º ANO - UFCD 8503 Gestão de IndicadoresalexandraroldaoAinda não há avaliações

- Manual - 7596 Medidas de Apoio As EmpresasDocumento18 páginasManual - 7596 Medidas de Apoio As EmpresasMariaManuela SampaioAinda não há avaliações

- Principais Funções Da Contabilidade: Função de Avaliação - É A Contabilidade Que Permite ObterDocumento6 páginasPrincipais Funções Da Contabilidade: Função de Avaliação - É A Contabilidade Que Permite ObterSofiactAinda não há avaliações

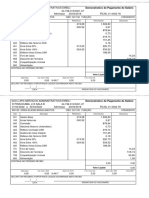

- Catarina Martins 6215 AULA - Processamento Remunerações - IIDocumento5 páginasCatarina Martins 6215 AULA - Processamento Remunerações - IIElla LavoieAinda não há avaliações

- UF 24 PRA Reflexao Final de Software Aplicado A Atividade ComercialDocumento27 páginasUF 24 PRA Reflexao Final de Software Aplicado A Atividade Comercialcelia.teixeiraAinda não há avaliações

- Teste Avaliação 2888Documento2 páginasTeste Avaliação 2888Guida QueridoAinda não há avaliações

- UFCD 0580 Cálculo Comercial ÉDocumento1 páginaUFCD 0580 Cálculo Comercial ÉElla LavoieAinda não há avaliações

- Manual Infologia50 v2007Documento99 páginasManual Infologia50 v2007Maria Gomes SilvaAinda não há avaliações

- Fluxos de Gestão Financeira: FormadorDocumento40 páginasFluxos de Gestão Financeira: FormadorJoao SantosAinda não há avaliações

- 0584 - Sistemas de Custeio PDFDocumento53 páginas0584 - Sistemas de Custeio PDFmariaAinda não há avaliações

- Objetivos - UFCD 6217Documento1 páginaObjetivos - UFCD 6217lÉLIA fERREIRAAinda não há avaliações

- Manual Apoio Ufcd FMC SNC - v1Documento76 páginasManual Apoio Ufcd FMC SNC - v1Catarina MirandaAinda não há avaliações

- 6216 Modelos de Demonstracoes FinanceirasDocumento66 páginas6216 Modelos de Demonstracoes FinanceirasSilva BrunoAinda não há avaliações

- 6216 ApresentaçãoDocumento23 páginas6216 ApresentaçãoAlice NevesAinda não há avaliações

- Aula01 - Análise DC - S - Demonstrações ContábeisDocumento19 páginasAula01 - Análise DC - S - Demonstrações ContábeisLuis FellipeAinda não há avaliações

- 6216 Modelosdemonstraesfinanceiras ManualDocumento52 páginas6216 Modelosdemonstraesfinanceiras ManualJorge OliveiraAinda não há avaliações

- Comovendermaisemelhor-Claudio GoldbergDocumento43 páginasComovendermaisemelhor-Claudio GoldbergBeu VmAinda não há avaliações

- Atitude de CoachDocumento1 páginaAtitude de CoachJorge OliveiraAinda não há avaliações

- UFCD 0754 - Ex 01-03 - AvaliaçãoDocumento21 páginasUFCD 0754 - Ex 01-03 - AvaliaçãoJorge OliveiraAinda não há avaliações

- Manual Ufcd 4564 - Gestao Da Manutencao IntroducaoDocumento20 páginasManual Ufcd 4564 - Gestao Da Manutencao IntroducaoJorge OliveiraAinda não há avaliações

- Sessao 2 - Team BuildingDocumento37 páginasSessao 2 - Team BuildingJorge OliveiraAinda não há avaliações

- Inspector A4 IM Port Web 0Documento5 páginasInspector A4 IM Port Web 0Jorge OliveiraAinda não há avaliações

- LK Altera PTDocumento8 páginasLK Altera PTJorge OliveiraAinda não há avaliações

- UNICAMP 2022 - Prova Q e XDocumento25 páginasUNICAMP 2022 - Prova Q e XPaulo Bogdan SansonAinda não há avaliações

- Contabilidade Financeira II - Texto de Apoio 1 2021Documento33 páginasContabilidade Financeira II - Texto de Apoio 1 2021RAIMUNDO PAULO LANGAAinda não há avaliações

- Nota Fiscal Venda Placa Universal DILERMANDODocumento1 páginaNota Fiscal Venda Placa Universal DILERMANDOEmerson SchmittAinda não há avaliações

- Psicologia Das MassasDocumento10 páginasPsicologia Das MassasJhulyane CunhaAinda não há avaliações

- 02 - Fevereiro - 2024Documento183 páginas02 - Fevereiro - 2024VINICIUS DOS SANTOS MACHADOAinda não há avaliações

- Carta de Crédito ComprovanteDocumento3 páginasCarta de Crédito ComprovanteCintia SilvaAinda não há avaliações

- Carlitos Gustavo Matique: PerguntaDocumento11 páginasCarlitos Gustavo Matique: PerguntaLuís C. MestiçoAinda não há avaliações

- Caso Poucelle PCPDocumento3 páginasCaso Poucelle PCPJoy LimaAinda não há avaliações

- Marca: Motor (D)Documento2 páginasMarca: Motor (D)João BentoAinda não há avaliações

- Caraterização Do IRCDocumento9 páginasCaraterização Do IRCRaul PinheiroAinda não há avaliações

- Daddy Mill Manual de OperaçãoDocumento1 páginaDaddy Mill Manual de OperaçãoAloizio AugustoAinda não há avaliações

- ImagemDocumento3 páginasImagemellen gonçalvesAinda não há avaliações

- Fispq - CantusDocumento12 páginasFispq - CantusThaís MóiAinda não há avaliações

- Noticias-11 02 2022Documento37 páginasNoticias-11 02 2022Age Ovilela Por BemAinda não há avaliações

- BR 163 Iii Serie 2020Documento44 páginasBR 163 Iii Serie 2020Énia LalescaAinda não há avaliações

- Caderno de Prática Jurídica Real I - AtualDocumento18 páginasCaderno de Prática Jurídica Real I - AtualInacia Santos FernandesAinda não há avaliações

- Fuvest2022 1fase ProvaDocumento26 páginasFuvest2022 1fase Provalarie fernandesAinda não há avaliações

- Paste Fill CaraibaDocumento11 páginasPaste Fill CaraibaRODRIGO100% (2)

- Relatorio MC PG2Documento14 páginasRelatorio MC PG2Erika PatrocínioAinda não há avaliações

- Carne Co1469Ce3241353Pa63Documento4 páginasCarne Co1469Ce3241353Pa63Gustavo CorreiaAinda não há avaliações

- Ed IcscDocumento15 páginasEd IcscNiara Rodrigues100% (1)

- SimuladorEletricidade of MN 2024Documento23 páginasSimuladorEletricidade of MN 2024deixemlaverAinda não há avaliações

- Juros Compostos e Simples Aluna Micarla RodriguesDocumento10 páginasJuros Compostos e Simples Aluna Micarla RodriguesHallyson AquinoAinda não há avaliações

- Doe - 2022 02 22Documento546 páginasDoe - 2022 02 22Willian Martins FerreiraAinda não há avaliações

- 000125-Erika Eliene Braga BastosDocumento2 páginas000125-Erika Eliene Braga Bastoserika.braga23Ainda não há avaliações

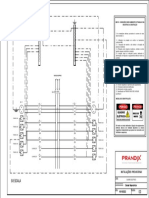

- CBSI - Projeto Quadro Elétrico - R01Documento1 páginaCBSI - Projeto Quadro Elétrico - R01Carlos Alberto Ribeiro da SilvaAinda não há avaliações

- EllenDocumento1 páginaEllenellenpalheta13Ainda não há avaliações

- Comparação - FIIs e ImoveisDocumento2 páginasComparação - FIIs e Imoveisadelino fagundesAinda não há avaliações