Você também pode gostar

- Sep64 2barros Final 01Documento27 páginasSep64 2barros Final 01Kayo Saade Pagani Ribeiro Dos SantosAinda não há avaliações

- Kirsten e Morrone (2019) - Choque Externos e Desequilíbrios FinanceirosDocumento26 páginasKirsten e Morrone (2019) - Choque Externos e Desequilíbrios FinanceirosYasmin Accioly BrasilAinda não há avaliações

- 2023 Dez crônicas sobre o presente e o futuro da economia brasileira: O curto e o longo prazoNo Everand2023 Dez crônicas sobre o presente e o futuro da economia brasileira: O curto e o longo prazoAinda não há avaliações

- Rossi e MelloDocumento12 páginasRossi e MelloDavid DeccacheAinda não há avaliações

- 8495-Texto Do Artigo-27343-4-10-20200902Documento13 páginas8495-Texto Do Artigo-27343-4-10-20200902CassiocsmAinda não há avaliações

- 74 123 PBDocumento236 páginas74 123 PBHeleno FerreiraAinda não há avaliações

- Macroeconomia (Governo Comparativo de Dilma e Bolsonaro)Documento5 páginasMacroeconomia (Governo Comparativo de Dilma e Bolsonaro)Ana Beatriz TitoAinda não há avaliações

- Gestão Macroeconômica Do Governo Dilma 2011-2012Documento18 páginasGestão Macroeconômica Do Governo Dilma 2011-2012Anísio LeiteAinda não há avaliações

- BJPE Vol. 43 PP 398-417 WWWDocumento19 páginasBJPE Vol. 43 PP 398-417 WWWdfiocca.dfAinda não há avaliações

- Recessão Brasileira (2014-2016) - Uma Análise Por Meio Do Método Do ControleDocumento20 páginasRecessão Brasileira (2014-2016) - Uma Análise Por Meio Do Método Do ControleGilson SantosAinda não há avaliações

- Juliana Cotian Da RochaDocumento8 páginasJuliana Cotian Da RochacotianjulianaAinda não há avaliações

- Governo Temer-Bolsonaro - Uma Avaliaã Ã o PreliminarDocumento28 páginasGoverno Temer-Bolsonaro - Uma Avaliaã Ã o PreliminarannacrodriguesjAinda não há avaliações

- 340-Texto Do Artigo-1291-1-10-20160831Documento40 páginas340-Texto Do Artigo-1291-1-10-20160831Paulo PastanaAinda não há avaliações

- Jair BolsonaroDocumento33 páginasJair Bolsonarob2assetandmanagementAinda não há avaliações

- Prova Economia BrasileiraDocumento2 páginasProva Economia BrasileiraVicente FelixAinda não há avaliações

- Templates Socializanenuo SeminDocumento24 páginasTemplates Socializanenuo SemindamiaovelosoAinda não há avaliações

- Navegando A Contravento (Uma Reflexão Sobre o Experimento Desenvolvimentista Do Governo Dilma Roussef)Documento41 páginasNavegando A Contravento (Uma Reflexão Sobre o Experimento Desenvolvimentista Do Governo Dilma Roussef)ThamyresVieiraGomesAinda não há avaliações

- Economia Política Modelo 2Documento7 páginasEconomia Política Modelo 2Simone Drumond IschkanianAinda não há avaliações

- Prove BrasilDocumento17 páginasProve BrasilleonardomoodleAinda não há avaliações

- ECONOMIA ECONOMIA BRASILEIRA EM PERSPECT-63475214-printDocumento15 páginasECONOMIA ECONOMIA BRASILEIRA EM PERSPECT-63475214-printdorosariosuqueisaqueAinda não há avaliações

- Trabalho Escrito Economia e MercadoDocumento10 páginasTrabalho Escrito Economia e MercadoDayane Santana AlmeidaAinda não há avaliações

- Artigo - 2.1 SAMUEL PESSOA 2018 A Miséria Da Crítica HeterodoxaDocumento27 páginasArtigo - 2.1 SAMUEL PESSOA 2018 A Miséria Da Crítica HeterodoxaAnderson SilvaAinda não há avaliações

- Composição Ótima Da Dívida Pública Brasileira e A Política MonatáriaDocumento21 páginasComposição Ótima Da Dívida Pública Brasileira e A Política MonatáriaamilitaoAinda não há avaliações

- Após Leitura Do Artigo DisponibilizadoDocumento2 páginasApós Leitura Do Artigo DisponibilizadoEmanuel GomesAinda não há avaliações

- Gentil. Ajuste Fiscal Desmantelamento DilmaDocumento22 páginasGentil. Ajuste Fiscal Desmantelamento DilmajnlinsAinda não há avaliações

- Dívida PúblicaDocumento26 páginasDívida PúblicaGabrielaAinda não há avaliações

- Consenso de Washington Bresser PereiraDocumento33 páginasConsenso de Washington Bresser PereiraAnna AraujoAinda não há avaliações

- A Crise de 2008 e As Políticas Econômicas No BrasilDocumento37 páginasA Crise de 2008 e As Políticas Econômicas No BrasilCelson MartinsAinda não há avaliações

- Geografares 2369Documento18 páginasGeografares 2369Agnes OliveiraAinda não há avaliações

- A Dívida Publica - Plano Economico - Economia Politica IDocumento9 páginasA Dívida Publica - Plano Economico - Economia Politica IRigelAinda não há avaliações

- A Pandemia Da Covid-19 e A Desigualdade de Renda No Brasil: Um Olhar Macrorregional para A Proteção Social e Os Auxílios EmergenciaisDocumento37 páginasA Pandemia Da Covid-19 e A Desigualdade de Renda No Brasil: Um Olhar Macrorregional para A Proteção Social e Os Auxílios EmergenciaisFer MirandaAinda não há avaliações

- Unidade 2Documento7 páginasUnidade 2Emanuel GomesAinda não há avaliações

- Prova - EPIDocumento7 páginasProva - EPIMatheus MoraesAinda não há avaliações

- Imoura, Desafios MacroeconômicosDocumento20 páginasImoura, Desafios MacroeconômicosGleycy SouzaAinda não há avaliações

- Exercícios - Atualidades - Brasil - Política e EconomiaDocumento10 páginasExercícios - Atualidades - Brasil - Política e EconomiaTalita TaísAinda não há avaliações

- Economia - Aula 05Documento103 páginasEconomia - Aula 05RafaelMendesBernardesAinda não há avaliações

- A Crise de 2008 e Seus Efeitos Na Economia BrasileiraDocumento14 páginasA Crise de 2008 e Seus Efeitos Na Economia BrasileiraHeitor CunhaAinda não há avaliações

- Noções de Economia - Aula 05Documento22 páginasNoções de Economia - Aula 05Jane Japur Paes BarretoAinda não há avaliações

- Analise Do Contexto Econômico e Social BrasileiroDocumento122 páginasAnalise Do Contexto Econômico e Social Brasileirocontatofabio076Ainda não há avaliações

- Relatório - Palestra - Conjuntura Da Economia Brasileira e Perspectivas - EAPDocumento10 páginasRelatório - Palestra - Conjuntura Da Economia Brasileira e Perspectivas - EAPCALEB DE JESUS CASTILHOAinda não há avaliações

- A Grande Recessão BrasideliraDocumento3 páginasA Grande Recessão BrasideliraDávilla WitóriaAinda não há avaliações

- O Déficit Orçamentário e A Dívida Pública Que o Próximo Governo (2019-2022) Vai HerdarDocumento3 páginasO Déficit Orçamentário e A Dívida Pública Que o Próximo Governo (2019-2022) Vai HerdarJosé Eustáquio Diniz AlvesAinda não há avaliações

- Resumão Prova 1 - UNOPAR - GestãoDocumento118 páginasResumão Prova 1 - UNOPAR - GestãoharigasolineAinda não há avaliações

- Política MacroeconômicaDocumento58 páginasPolítica MacroeconômicaVítor Augusto Guimarães SampaioAinda não há avaliações

- 102-Texto Do Artigo-224-1-10-20191209Documento42 páginas102-Texto Do Artigo-224-1-10-20191209Lorena RosaAinda não há avaliações

- Anotações Marginais Sobre A Economia Brasileira Recente - Observações Críticas Sobre o Que Não Fazer Final 28-11-2023Documento21 páginasAnotações Marginais Sobre A Economia Brasileira Recente - Observações Críticas Sobre o Que Não Fazer Final 28-11-2023Glaudionor Gomes BarbosaAinda não há avaliações

- Miguel Bruno e Ricardo Caffe - Estado e Financeirizacao No Brasil - Interdependências Macroeconômicas e Limites Estruturais Ao DesenvolvimentoDocumento38 páginasMiguel Bruno e Ricardo Caffe - Estado e Financeirizacao No Brasil - Interdependências Macroeconômicas e Limites Estruturais Ao DesenvolvimentoJessica FontesAinda não há avaliações

- DarlanDocumento17 páginasDarlanFabio SilvaAinda não há avaliações

- Conjuntura Econômica Nacional e Internacional, PandemiaDocumento13 páginasConjuntura Econômica Nacional e Internacional, PandemiaMarcos de Souza da Silva FilhoAinda não há avaliações

- ATUALIDADESDocumento71 páginasATUALIDADESDouglas ReisAinda não há avaliações

- A Natureza Do Atual Padrao de Desenvolvimento Brasileiro e o Processo de DesindustrializacaoDocumento62 páginasA Natureza Do Atual Padrao de Desenvolvimento Brasileiro e o Processo de DesindustrializacaoJeferson NicácioAinda não há avaliações

- 15594-Texto Do Artigo-51028-1-10-20160126Documento28 páginas15594-Texto Do Artigo-51028-1-10-20160126Carlos Roberto SantosAinda não há avaliações

- (Ebook) Aula Gratis - Ciências EconômicasDocumento7 páginas(Ebook) Aula Gratis - Ciências EconômicasWillian BosiAinda não há avaliações

- Aula 4 Regime Militar o PAEG e A Correção de RumosDocumento9 páginasAula 4 Regime Militar o PAEG e A Correção de RumosFilipe PereiraAinda não há avaliações

- Para 27 - 03 - 2023 Economia Política Modelo 2Documento6 páginasPara 27 - 03 - 2023 Economia Política Modelo 2Simone Drumond IschkanianAinda não há avaliações

- Economia Brasileira e InternacionalDocumento103 páginasEconomia Brasileira e InternacionalmarcioAB78Ainda não há avaliações

- Material Complementar 3 - ECR - Entenda Por Que A Inflacao Preocupa o BrasilDocumento6 páginasMaterial Complementar 3 - ECR - Entenda Por Que A Inflacao Preocupa o BrasilAlex Barbosa NascimentoAinda não há avaliações

- MacroeconomiaDocumento6 páginasMacroeconomiaCássio MagalhãesAinda não há avaliações

- Sobre o Doc. Penas AlternativasDocumento4 páginasSobre o Doc. Penas Alternativasluiz_lira_1Ainda não há avaliações

- RODOVALHO - Abuso de Direito PDFDocumento195 páginasRODOVALHO - Abuso de Direito PDFRenan VieiraAinda não há avaliações

- 01-Valeria Reis SantosDocumento24 páginas01-Valeria Reis SantoscdsclaudioAinda não há avaliações

- Analista Apoio Juridico DireitoDocumento15 páginasAnalista Apoio Juridico Direitoluiz_lira_1Ainda não há avaliações

- Capa para TrabalhosDocumento2 páginasCapa para Trabalhosluiz_lira_1Ainda não há avaliações

- GabaritosDocumento4 páginasGabaritosNFASDETRANAinda não há avaliações

- Empregado - 2020Documento27 páginasEmpregado - 2020luiz_lira_1Ainda não há avaliações

- Alcides Hector Rodriguez Benoit A Odisséia Dialógica de Platão As Aventuras e Desventuras Da Dialética SocráticaDocumento338 páginasAlcides Hector Rodriguez Benoit A Odisséia Dialógica de Platão As Aventuras e Desventuras Da Dialética SocráticaRobert Brenner100% (1)

- BENOIT, Alcides Hector Rodriguez. A Odisséia Dialógica de Platão, VOL. 03 - Do Novo Édipo Ao Saber Da MorteDocumento225 páginasBENOIT, Alcides Hector Rodriguez. A Odisséia Dialógica de Platão, VOL. 03 - Do Novo Édipo Ao Saber Da MorteHellen SilviaAinda não há avaliações

- Livro EmpresarialDocumento146 páginasLivro Empresarialnyamazo100% (1)

- Benoit, AlcidesHectorRodrigues LD IDocumento99 páginasBenoit, AlcidesHectorRodrigues LD ILaryssaLuzAinda não há avaliações

- Resenha de Quem Tem Medo Da Geopolítica - Mackinder RevisitadoDocumento5 páginasResenha de Quem Tem Medo Da Geopolítica - Mackinder RevisitadoJuan WarleyAinda não há avaliações

- Alcides Hector Rodriguez Benoit A Odisséia Dialógica de Platão Do Retorno de Dioniso À Physis OrigináriaDocumento165 páginasAlcides Hector Rodriguez Benoit A Odisséia Dialógica de Platão Do Retorno de Dioniso À Physis OrigináriaAndré MirandaAinda não há avaliações

- Direito Do Trabalho.1Documento3 páginasDireito Do Trabalho.1luiz_lira_1Ainda não há avaliações

- Poder e Liderança As Contribuições de Maquiavel Gramsci Foucault e Hayek PDFDocumento23 páginasPoder e Liderança As Contribuições de Maquiavel Gramsci Foucault e Hayek PDFAlexandra RoldãoAinda não há avaliações

- Empregado - 2020Documento27 páginasEmpregado - 2020luiz_lira_1Ainda não há avaliações

- 1.fundamentos Do Direito Do TrabalhoDocumento7 páginas1.fundamentos Do Direito Do Trabalholuiz_lira_1Ainda não há avaliações

- Mito Ou LendaDocumento2 páginasMito Ou Lendaluiz_lira_1Ainda não há avaliações

- Bacantes de Nobres VíciosDocumento1 páginaBacantes de Nobres Víciosluiz_lira_1Ainda não há avaliações

- Principais Hérois Da Mitologia Grega e Seus FeitosDocumento3 páginasPrincipais Hérois Da Mitologia Grega e Seus Feitosluiz_lira_1Ainda não há avaliações

- Dialnet AIdeiaDeCausalidadeNaFisicaClassica 5165644Documento24 páginasDialnet AIdeiaDeCausalidadeNaFisicaClassica 5165644Fernando BortottiAinda não há avaliações

- A Concepção de Alteridade em Lévinas (Revista Igarapé)Documento16 páginasA Concepção de Alteridade em Lévinas (Revista Igarapé)flaviocacuiaAinda não há avaliações

- Envenenem SeDocumento2 páginasEnvenenem Seluiz_lira_1100% (1)

- 1.fundamentos Do Direito Do TrabalhoDocumento7 páginas1.fundamentos Do Direito Do Trabalholuiz_lira_1Ainda não há avaliações

- Dialnet LeibnizEAQuestaoDaSubjetividade 3834272 PDFDocumento12 páginasDialnet LeibnizEAQuestaoDaSubjetividade 3834272 PDFMarcio QueirozAinda não há avaliações

- Johann Gottlieb FichteDocumento7 páginasJohann Gottlieb Fichteluiz_lira_1Ainda não há avaliações

- Johann Gottlieb FichteDocumento7 páginasJohann Gottlieb Fichteluiz_lira_1Ainda não há avaliações

- Pesquisa Sobre As Escolas em Tempo IntegralDocumento14 páginasPesquisa Sobre As Escolas em Tempo Integralluiz_lira_1Ainda não há avaliações

- Pesquisa Sobre As Escolas em Tempo IntegralDocumento14 páginasPesquisa Sobre As Escolas em Tempo Integralluiz_lira_1Ainda não há avaliações

- 12 FP MensagemDocumento6 páginas12 FP MensagemAna Francisca MonteiroAinda não há avaliações

- A Lei de PembaDocumento6 páginasA Lei de PembaSergio Nabais100% (1)

- 06 Caixas de AreiaDocumento11 páginas06 Caixas de AreiafaustomafrafilhoAinda não há avaliações

- Catalago Guaporé Proteção 2019 1.0 PDFDocumento12 páginasCatalago Guaporé Proteção 2019 1.0 PDFmaylon campystAinda não há avaliações

- Atividade Avaliativa 1 - Filosofia 2º AnoDocumento3 páginasAtividade Avaliativa 1 - Filosofia 2º Anojosineide.pereira.medeirosAinda não há avaliações

- Bergeret (1998) Psicologia Patolà Gica (Caps Sobre As Estruturas)Documento45 páginasBergeret (1998) Psicologia Patolà Gica (Caps Sobre As Estruturas)Daisy IvyAinda não há avaliações

- Acentuação GráficaDocumento3 páginasAcentuação GráficaAdrianaAinda não há avaliações

- Atividade Cultura Brasileira 1 TEXTOSDocumento1 páginaAtividade Cultura Brasileira 1 TEXTOSRafael FrancoAinda não há avaliações

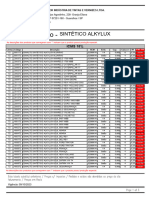

- Alkylux - ICMS 18Documento3 páginasAlkylux - ICMS 18Kenidi BiazottoAinda não há avaliações

- Lista VegAjuda2020v2 PDFDocumento382 páginasLista VegAjuda2020v2 PDFMona AzevedoAinda não há avaliações

- Kemilly, Laura e EmilyDocumento15 páginasKemilly, Laura e EmilyPaula Elizangela Soares PereiraAinda não há avaliações

- 5 - Principais Variáveis Aleatórias Discretas e ContínuasDocumento23 páginas5 - Principais Variáveis Aleatórias Discretas e ContínuasMatheus Silva BrandãoAinda não há avaliações

- Tds Ficha - Tecnica Preg - Facil Rev.06 17docDocumento2 páginasTds Ficha - Tecnica Preg - Facil Rev.06 17docMarcosAinda não há avaliações

- ShabtiDocumento6 páginasShabtinicollas andrewAinda não há avaliações

- Pratica de MacrografiaDocumento11 páginasPratica de Macrografiavinicius olivera sofiaAinda não há avaliações

- Levedo de Cerveja - Benefícios e Onde Comprar em Promoção!Documento1 páginaLevedo de Cerveja - Benefícios e Onde Comprar em Promoção!L.A OliveiraAinda não há avaliações

- Espaços Motores de Fluxos Mundiais (12.º)Documento10 páginasEspaços Motores de Fluxos Mundiais (12.º)profgeofernando100% (2)

- Wilo Sistemas de Bombagem 2009-03-30Documento252 páginasWilo Sistemas de Bombagem 2009-03-30CavamogoAinda não há avaliações

- Armanda Maria Loureiro FigueiredoDocumento225 páginasArmanda Maria Loureiro FigueiredoMaria SilvaAinda não há avaliações

- ANÁLISE DAS ESTRUTURAS I - Aula 2 AE1Documento30 páginasANÁLISE DAS ESTRUTURAS I - Aula 2 AE1José RobertoAinda não há avaliações

- O Liberalismo É PecadoDocumento192 páginasO Liberalismo É PecadoLuiza Colassanto ZamboliAinda não há avaliações

- A Ideologia Do Socialismo JurídicoDocumento3 páginasA Ideologia Do Socialismo JurídicoLeonardo GuittonAinda não há avaliações

- Apostila TEAPDocumento7 páginasApostila TEAPErick Natividad ZevallosAinda não há avaliações

- Zen Catalogo Mancais de Alternador e Motor de Partida 2019Documento118 páginasZen Catalogo Mancais de Alternador e Motor de Partida 2019LEODECIO BELO DE OLIVEIRA100% (1)

- PSM 2000Documento5 páginasPSM 2000guilhermeapa799Ainda não há avaliações

- RelatorioDocumento3 páginasRelatorioLaura Maia AntunesAinda não há avaliações

- Equilíbrio Ácido-Básico e AlimentaçãoDocumento3 páginasEquilíbrio Ácido-Básico e AlimentaçãoEdlenecslAinda não há avaliações

- MANUAL CR110A DoseBadge Short OperatingDocumento72 páginasMANUAL CR110A DoseBadge Short Operatingfandrade005Ainda não há avaliações

- A Rosa Do Povo - Resumo e AnaliseDocumento10 páginasA Rosa Do Povo - Resumo e AnaliseAssencleves L. de AraújoAinda não há avaliações