Você também pode gostar

- ISCAM - Quarentena Tributaria 3Documento2 páginasISCAM - Quarentena Tributaria 3Jota PoyoAinda não há avaliações

- Exercicios Praticos 1 (NIRF, CIRPC e CIVA)Documento2 páginasExercicios Praticos 1 (NIRF, CIRPC e CIVA)Jota PoyoAinda não há avaliações

- O Impacto Da Importação De Automóveis Da ArgentinaNo EverandO Impacto Da Importação De Automóveis Da ArgentinaAinda não há avaliações

- Aula Pratica I - Activos Nao Correntes 2024Documento8 páginasAula Pratica I - Activos Nao Correntes 2024Emerton da Berta MatsinheAinda não há avaliações

- Teste 2 CFIII 2016Documento3 páginasTeste 2 CFIII 2016Hamilton VidroAinda não há avaliações

- AP4-CF3-2023Documento5 páginasAP4-CF3-20232s5byvwcnyAinda não há avaliações

- Aula Pratica - Activos TangiveisDocumento3 páginasAula Pratica - Activos TangiveisIlundi IloneAinda não há avaliações

- TesteDiagnostico IVA EnunciadoDocumento4 páginasTesteDiagnostico IVA EnunciadoAlice SoaresAinda não há avaliações

- Aula Pratica II - Activos Nao CorrentesDocumento7 páginasAula Pratica II - Activos Nao CorrentesJossefa ChuriAinda não há avaliações

- ISCAM - Exame 1 - Laboral - CorreccaoDocumento5 páginasISCAM - Exame 1 - Laboral - CorreccaoCristiano Pedro DavóAinda não há avaliações

- Exercícios Simples NacionalDocumento8 páginasExercícios Simples NacionalVolnei LimaAinda não há avaliações

- Quarta Actividade Semanal de FiscalidadeDocumento4 páginasQuarta Actividade Semanal de FiscalidadeNorlito MassingueAinda não há avaliações

- Exercicios Investimentos de CapitalDocumento7 páginasExercicios Investimentos de CapitalAljonimaAinda não há avaliações

- Exame Contabilidade GeralDocumento2 páginasExame Contabilidade GeralJacintoEliasMatsinheAinda não há avaliações

- Aula Pratica - Escrituracao ComercialDocumento4 páginasAula Pratica - Escrituracao ComercialFrank TivaneAinda não há avaliações

- II Teste - Fiscalidade 3CA2L Estudantes - ISCTEM 15-11-22Documento2 páginasII Teste - Fiscalidade 3CA2L Estudantes - ISCTEM 15-11-22Nazário ZopeneAinda não há avaliações

- Exercicios Sobre o Modo de Cálculo Dos ImpostosDocumento4 páginasExercicios Sobre o Modo de Cálculo Dos Impostoslaurindacaneta2Ainda não há avaliações

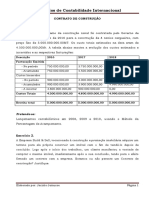

- Exercicio de Contrato de ConstrucaoDocumento2 páginasExercicio de Contrato de ConstrucaosanaMfAinda não há avaliações

- ISCAM - Teste 1 - IRPS (Diurno e Nocturno)Documento2 páginasISCAM - Teste 1 - IRPS (Diurno e Nocturno)martins albertoAinda não há avaliações

- CASOS PRATICOS Numero 3 C-IIIDocumento3 páginasCASOS PRATICOS Numero 3 C-IIINelson TruzãoAinda não há avaliações

- I Teste de Cont - Basica, 2020, LaboralDocumento2 páginasI Teste de Cont - Basica, 2020, LaboralMusselo RagyAinda não há avaliações

- Impresão PDFDocumento6 páginasImpresão PDFAmanda MedeirosAinda não há avaliações

- 3.7 Exercício 2 (Solução Sem Razonete)Documento2 páginas3.7 Exercício 2 (Solução Sem Razonete)Gabriel fariasAinda não há avaliações

- Freq2 7jan11Documento4 páginasFreq2 7jan11Luis MiguelAinda não há avaliações

- Iscim - Economia Politica - Como Calcular o PibDocumento31 páginasIscim - Economia Politica - Como Calcular o PibMuhammad ZidaneAinda não há avaliações

- Aula Prática 1 - Macroeconomia 2019 2º SemestreDocumento4 páginasAula Prática 1 - Macroeconomia 2019 2º Semestremahuai92Ainda não há avaliações

- Aula Prática #1 IRPSDocumento3 páginasAula Prática #1 IRPSTheresa LuisAinda não há avaliações

- IRC - Caderno Exercicios - 2023Documento8 páginasIRC - Caderno Exercicios - 2023dn2g76zscvAinda não há avaliações

- SEGUNDO TESTE - LABORAL - CORRECÃ Ã OvvDocumento6 páginasSEGUNDO TESTE - LABORAL - CORRECÃ Ã OvvyasminluisalvesAinda não há avaliações

- Tema 4 NCRF 18 - Ficha15 - 2022 - Exercicios PráticosDocumento4 páginasTema 4 NCRF 18 - Ficha15 - 2022 - Exercicios PráticosNazário AugustoAinda não há avaliações

- Avaliacao III - CF1 RevistoDocumento4 páginasAvaliacao III - CF1 RevistoAlcindo AntónioAinda não há avaliações

- Exercicio Pratico de Contabilidade Financeira IIINCRF10Documento1 páginaExercicio Pratico de Contabilidade Financeira IIINCRF10amarildo0% (1)

- Internacional Iza CaoDocumento4 páginasInternacional Iza CaoxicoespertoAinda não há avaliações

- Projecto de Maternidade-1Documento14 páginasProjecto de Maternidade-1Armando António InácioAinda não há avaliações

- Tra. Auditoria Fiiscal TributariaDocumento14 páginasTra. Auditoria Fiiscal TributariaHelder AngeloAinda não há avaliações

- Exercicio CT II 2023 LPDocumento2 páginasExercicio CT II 2023 LPclemergomesAinda não há avaliações

- ISFIC - Exame Normal - Noite - Correccao - MR BowDocumento6 páginasISFIC - Exame Normal - Noite - Correccao - MR BowSly-c O GladiadorAinda não há avaliações

- Exame CC Parte I Opção A 2020Documento14 páginasExame CC Parte I Opção A 2020celina sitoleAinda não há avaliações

- Exame 11 Marco 2023 vf2 Versaoa SemrespostasDocumento19 páginasExame 11 Marco 2023 vf2 Versaoa SemrespostasSofia MachadoAinda não há avaliações

- Ficha 1 - Composta - 2020 - ISCTEMDocumento13 páginasFicha 1 - Composta - 2020 - ISCTEMNazário Augusto100% (1)

- Exercícios de AplicaçãoDocumento2 páginasExercícios de AplicaçãoIbraimugy Salegy ibraimugyAinda não há avaliações

- Ficha de Exercícios 2 - Contabilidade de Custos I PDFDocumento6 páginasFicha de Exercícios 2 - Contabilidade de Custos I PDFThiago RodriguesAinda não há avaliações

- Ficha 1 - Capitalizaà à o Simples 2020Documento15 páginasFicha 1 - Capitalizaà à o Simples 2020Nazário Augusto0% (1)

- Exercicos Sobre DesviosDocumento5 páginasExercicos Sobre DesviosJacob CandieAinda não há avaliações

- EXERCÍCIOS 1 (Conflito de Codificação Unicode 3)Documento2 páginasEXERCÍCIOS 1 (Conflito de Codificação Unicode 3)Katoti SavinonaAinda não há avaliações

- Exercícios IRCDocumento3 páginasExercícios IRCJoana AgraAinda não há avaliações

- Projeto FrangoDocumento18 páginasProjeto FrangoLe Magnefique Guiraguira NafielAinda não há avaliações

- Avaliacao FinalDocumento2 páginasAvaliacao FinalZarino Abdala Júlio MussaAinda não há avaliações

- Captura de Ecrã 2021-12-16 À(s) 17.09.49Documento6 páginasCaptura de Ecrã 2021-12-16 À(s) 17.09.49Lizete Emanuela MachabanaAinda não há avaliações

- ISFIC - Exame Normal - Manha - Correccao - MayasudaDocumento6 páginasISFIC - Exame Normal - Manha - Correccao - MayasudaSly-c O GladiadorAinda não há avaliações

- Exercicios Resolvidos Sobre o IVADocumento4 páginasExercicios Resolvidos Sobre o IVAAnonymous 7xeT3VnjkcAinda não há avaliações

- Exame de 09.02.2009 - EnunciadoDocumento5 páginasExame de 09.02.2009 - EnunciadoSandra RaimundoAinda não há avaliações

- CF E-Folio A 2017-2018Documento2 páginasCF E-Folio A 2017-2018skazi99100% (1)

- Plano de Aula 6 de CONT. GERALDocumento8 páginasPlano de Aula 6 de CONT. GERALdaniel pascoalAinda não há avaliações

- 2º Teste Aud 9 Jan 2018Documento4 páginas2º Teste Aud 9 Jan 2018joseggoncalvess2Ainda não há avaliações

- Exametardeversaoa 30outubro2021Documento18 páginasExametardeversaoa 30outubro2021estrela cadenteAinda não há avaliações

- Exercicios de Contabilidade Industrial - Sistemas de Contas Iicn 2019Documento3 páginasExercicios de Contabilidade Industrial - Sistemas de Contas Iicn 2019Juvêncio ChigonaAinda não há avaliações

- Exercício 1 - Conceitos de DespesasDocumento5 páginasExercício 1 - Conceitos de DespesasOsvaldo SonhiAinda não há avaliações

- O Desenvolvimento e A DemografiaDocumento3 páginasO Desenvolvimento e A DemografiaAndre SoaresAinda não há avaliações

- 20-24 Abril 12.ºanoDocumento1 página20-24 Abril 12.ºanoAndre SoaresAinda não há avaliações

- Plano de TradingDocumento2 páginasPlano de TradingAndre SoaresAinda não há avaliações

- Ficha de Trabalho N.º 8 - Funções Reais de Variável Real - Resolução PDFDocumento11 páginasFicha de Trabalho N.º 8 - Funções Reais de Variável Real - Resolução PDFAndre SoaresAinda não há avaliações

- Captura de Tela 2023-03-28 À(s) 13.34.18 PDFDocumento41 páginasCaptura de Tela 2023-03-28 À(s) 13.34.18 PDFJuliana AraújoAinda não há avaliações

- Química - Pré-Vestibular Impacto - Exercícios Extras - SoluçõesDocumento2 páginasQuímica - Pré-Vestibular Impacto - Exercícios Extras - SoluçõesQuímica Qui100% (5)

- Paralimpiada Tokyo 2020Documento4 páginasParalimpiada Tokyo 2020YasmimAinda não há avaliações

- Mod 16 - A Psicanálise Winnicottiana PDFDocumento2 páginasMod 16 - A Psicanálise Winnicottiana PDFmonique.costaaugustoAinda não há avaliações

- Witwatersrand Gold DepositsDocumento31 páginasWitwatersrand Gold DepositsAnonymous EZeajrAinda não há avaliações

- RESULTADO PRELIMINAR-ouricuri GuardDocumento5 páginasRESULTADO PRELIMINAR-ouricuri GuardGabriel santtosAinda não há avaliações

- Trabalho de Literatura 8º AnoDocumento3 páginasTrabalho de Literatura 8º AnoPedroAinda não há avaliações

- Modelo Acao de Guarda Compartilhada C C Regulamentacao de Visitas e Oferta de Alimentos Com Pedido LiminarDocumento10 páginasModelo Acao de Guarda Compartilhada C C Regulamentacao de Visitas e Oferta de Alimentos Com Pedido Liminarcamrober 90Ainda não há avaliações

- Relatorio de AuditoriaDocumento3 páginasRelatorio de AuditoriaUbirajaraheltAinda não há avaliações

- Patricia Briggs - Alfa e Ômega 01 - Lobos Nao ChoramDocumento250 páginasPatricia Briggs - Alfa e Ômega 01 - Lobos Nao ChoramJéssica Gardin Vasques100% (3)

- +30 Livros de Programação Grátis (PDF) Atualizado 2020 - 1608742731881Documento14 páginas+30 Livros de Programação Grátis (PDF) Atualizado 2020 - 1608742731881Silvio ManuelAinda não há avaliações

- 4 Atividade - Tensão Normal - Mecânica Dos Sólidos (9001100) - 2021 - 2Documento4 páginas4 Atividade - Tensão Normal - Mecânica Dos Sólidos (9001100) - 2021 - 2Luiz Miguel EstevesAinda não há avaliações

- Manual ABAP CompletoDocumento107 páginasManual ABAP Completoraulpsantos100% (2)

- MWB T 202403Documento16 páginasMWB T 202403Angelin GaidarjiAinda não há avaliações

- TemplateDocumento9 páginasTemplateGHDaruAinda não há avaliações

- Estudo TSFC - CEOMTDocumento1.758 páginasEstudo TSFC - CEOMTJose Edison Moraes100% (1)

- UntitledDocumento10 páginasUntitledPASTOR HAMSÉS O FARAÓAinda não há avaliações

- Livro TesteDocumento2 páginasLivro TesteRouter casa DilmaAinda não há avaliações

- Bios e Fé Revista VejaDocumento2 páginasBios e Fé Revista VejaPaulo RicardoAinda não há avaliações

- Aululária - Plauto PDFDocumento28 páginasAululária - Plauto PDFGabriela VarelaAinda não há avaliações

- Campo Harmônico Maior e Menor 1Documento10 páginasCampo Harmônico Maior e Menor 1anderson antonio rodrigues selvaAinda não há avaliações

- Psicologia SocialDocumento22 páginasPsicologia SocialhigorAinda não há avaliações

- Aline - Giacomeli - Atividade1 CDocumento22 páginasAline - Giacomeli - Atividade1 CAline GiacomelliAinda não há avaliações

- Hiae R1 2015Documento30 páginasHiae R1 2015TatianaCastroAinda não há avaliações

- 31 0NwB4r20H8 2022Documento24 páginas31 0NwB4r20H8 2022Pâmella Aparecida Ferreira dos SantosAinda não há avaliações

- 1 Coríntios 11.23-34 - Na Ceia, Nem Fermento e Nem FermentaçãoDocumento4 páginas1 Coríntios 11.23-34 - Na Ceia, Nem Fermento e Nem FermentaçãoELI ROCHA SILVAAinda não há avaliações

- Walt Whitman e A Sociedade Dos Poetas MortosDocumento2 páginasWalt Whitman e A Sociedade Dos Poetas Mortosapi-19526962Ainda não há avaliações

- Avaliação de Matemática 2Documento5 páginasAvaliação de Matemática 2Esc Carlos GomesAinda não há avaliações

- Fichamento - As Regras Do Método Sociologico, Émile Durkheim. Capitulo I O Que É Fato SocialDocumento3 páginasFichamento - As Regras Do Método Sociologico, Émile Durkheim. Capitulo I O Que É Fato SocialJessica AmaralAinda não há avaliações

- Equilibrio Quimico e Constantes de EquilíbrioDocumento3 páginasEquilibrio Quimico e Constantes de EquilíbrioOlavo RimoliAinda não há avaliações

- Gerenciamento pelas diretrizes: O que todo membro da alta administração precisa saber para vencer os desafios do novo milênio.No EverandGerenciamento pelas diretrizes: O que todo membro da alta administração precisa saber para vencer os desafios do novo milênio.Nota: 4 de 5 estrelas4/5 (4)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- Gestão de Portfólio: Hipótese Fractal na Construção de Carteiras de Ações no BrasilNo EverandGestão de Portfólio: Hipótese Fractal na Construção de Carteiras de Ações no BrasilNota: 3.5 de 5 estrelas3.5/5 (3)

- Sustentabilidade empresarial: estratégia das empresas inteligentesNo EverandSustentabilidade empresarial: estratégia das empresas inteligentesAinda não há avaliações

- Trabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharNo EverandTrabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharAinda não há avaliações

- 84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNo Everand84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNota: 3.5 de 5 estrelas3.5/5 (6)

- O valor dos recursos humanos na era do conhecimentoNo EverandO valor dos recursos humanos na era do conhecimentoAinda não há avaliações

- O plano de marketing em 4 etapas: Estratégias e passos chave para criar planos de marketing que funcionemNo EverandO plano de marketing em 4 etapas: Estratégias e passos chave para criar planos de marketing que funcionemAinda não há avaliações

- O princípio 80/20: Os segredos para conseguir mais com menos nos negócios e na vidaNo EverandO princípio 80/20: Os segredos para conseguir mais com menos nos negócios e na vidaNota: 3.5 de 5 estrelas3.5/5 (6)

- Sped: (sistema público de escrituração digital) sem ArmadilhasNo EverandSped: (sistema público de escrituração digital) sem ArmadilhasAinda não há avaliações

- O Escalpamento é Divertido! 2: Parte 2: Exemplos práticosNo EverandO Escalpamento é Divertido! 2: Parte 2: Exemplos práticosNota: 4 de 5 estrelas4/5 (7)

- A nova administração pública: Profissionalização, Eficiência e GovernançaNo EverandA nova administração pública: Profissionalização, Eficiência e GovernançaNota: 4 de 5 estrelas4/5 (1)

- O poder da excelência comercial: solução prática de como potencializar seus resultadosNo EverandO poder da excelência comercial: solução prática de como potencializar seus resultadosNota: 5 de 5 estrelas5/5 (2)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- O Escalpamento é Divertido! 1: Parte 1: Transações Rápidas com o gráfico Heikin AshiNo EverandO Escalpamento é Divertido! 1: Parte 1: Transações Rápidas com o gráfico Heikin AshiNota: 4.5 de 5 estrelas4.5/5 (12)

- Desafios da Distribuição de CombustíveisNo EverandDesafios da Distribuição de CombustíveisAinda não há avaliações