Você também pode gostar

- ComplianceDocumento63 páginasComplianceBruno HenriqueAinda não há avaliações

- Compliance: ética, governança corporativa e a mitigação de riscosNo EverandCompliance: ética, governança corporativa e a mitigação de riscosAinda não há avaliações

- Compliance and Corporate GovernanceDocumento2 páginasCompliance and Corporate GovernanceElizabeth RibeiroAinda não há avaliações

- Nota de ComplianceDocumento19 páginasNota de ComplianceCândido PiresAinda não há avaliações

- Treinamento Módulo 2 - Programa de ComplianceDocumento23 páginasTreinamento Módulo 2 - Programa de ComplianceGustavo PuppiAinda não há avaliações

- 1 Compliance PDFDocumento44 páginas1 Compliance PDFCristiano da Silva BarbedoAinda não há avaliações

- Artigoaula 04 e 5Documento11 páginasArtigoaula 04 e 5wesley biassioAinda não há avaliações

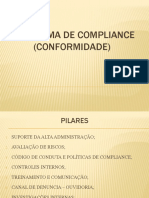

- Programa Compliance 9 PilaresDocumento12 páginasPrograma Compliance 9 PilaresIstéfani RamalhoAinda não há avaliações

- Projeto Treinamento IntegridadeDocumento22 páginasProjeto Treinamento IntegridadeGustavo Puppi100% (1)

- ebook_sebrae_praticas-para-combate-corrupcao-nas-empresasDocumento31 páginasebook_sebrae_praticas-para-combate-corrupcao-nas-empresasNayane LangaAinda não há avaliações

- TREINAMENTODocumento35 páginasTREINAMENTOTuca 2021Ainda não há avaliações

- Apostila - Curso Online Anticorrupcao CLA - Modulo 3 - Rev.2019.10Documento33 páginasApostila - Curso Online Anticorrupcao CLA - Modulo 3 - Rev.2019.10elias oliveiraAinda não há avaliações

- Politica de Compliance Grupo CABERJDocumento18 páginasPolitica de Compliance Grupo CABERJTahena Vidal AndradeAinda não há avaliações

- KPMG 25 Soft ControlsDocumento6 páginasKPMG 25 Soft ControlsHumberto SalicettiAinda não há avaliações

- Ética nas corporações e Lei AnticorrupçãoDocumento20 páginasÉtica nas corporações e Lei AnticorrupçãoRodrigo SiqueiraAinda não há avaliações

- Importância Mecanismos IntegridadeDocumento28 páginasImportância Mecanismos IntegridadeManuel NiquicaAinda não há avaliações

- Cms Files 75516 1696522770compliance Na Indstria Brasileira Entre Desafios e Oportunidades - LeadsDocumento22 páginasCms Files 75516 1696522770compliance Na Indstria Brasileira Entre Desafios e Oportunidades - LeadsÍtalo GomesAinda não há avaliações

- Governança e Compliance Aula 1Documento14 páginasGovernança e Compliance Aula 1Etelvino LuísAinda não há avaliações

- Law540 Lima Da Silva 11072023Documento9 páginasLaw540 Lima Da Silva 11072023HORUS DIGITALAinda não há avaliações

- Aula ResumoDocumento19 páginasAula ResumoMarcos WilkerAinda não há avaliações

- Para Que Serve Um Código de Conduta Ética Na Sua EmpresaDocumento2 páginasPara Que Serve Um Código de Conduta Ética Na Sua EmpresaAndré SoaresAinda não há avaliações

- Apostila - Curso Online Anticorrupcao CLA - Modulo 2 - Rev.2019.10Documento28 páginasApostila - Curso Online Anticorrupcao CLA - Modulo 2 - Rev.2019.10elias oliveiraAinda não há avaliações

- Apresentação de ComplianceDocumento35 páginasApresentação de ComplianceMarcio JuniorAinda não há avaliações

- Resumo Para o 1ª Teste de Auditoria Externa II-4PLCA1-2023Documento10 páginasResumo Para o 1ª Teste de Auditoria Externa II-4PLCA1-2023Hamilton VidroAinda não há avaliações

- Implementando a integridadeDocumento27 páginasImplementando a integridadeWeirich LemosAinda não há avaliações

- Law540 Sheuly Paola Araujo Dasilva 11072023Documento10 páginasLaw540 Sheuly Paola Araujo Dasilva 11072023HORUS DIGITALAinda não há avaliações

- ARTIGO JOTA - Compliance, Esse Animal DesconhecidoDocumento6 páginasARTIGO JOTA - Compliance, Esse Animal Desconhecidogiovana.cont.jfAinda não há avaliações

- Implantação de Sistema de Controles Internos e ComplianceDocumento12 páginasImplantação de Sistema de Controles Internos e CompliancemonicafalquerAinda não há avaliações

- Ebook Etica Compliance Na Construcao Civil 5Documento27 páginasEbook Etica Compliance Na Construcao Civil 5Camila Barbosa de OliveiraAinda não há avaliações

- Ética e sustentabilidade na VBN: Programa de Integridade e governança corporativaDocumento10 páginasÉtica e sustentabilidade na VBN: Programa de Integridade e governança corporativaRúbia CruzAinda não há avaliações

- Compliance 3Documento18 páginasCompliance 3Luciana Paim PienizAinda não há avaliações

- Matriz - AI - Maithe Amado - Etica e SustentabilidadeDocumento11 páginasMatriz - AI - Maithe Amado - Etica e SustentabilidadeMaithe Cavalcante100% (6)

- Pontos de Interesse-Compliance - Entrevista Sidney ItoDocumento2 páginasPontos de Interesse-Compliance - Entrevista Sidney Itozidou05Ainda não há avaliações

- Febraban Manual Compliance 2018Documento32 páginasFebraban Manual Compliance 2018Jânio VimmosAinda não há avaliações

- Módulo 2 - Interpr Req ISO 37001 e ISO 19600Documento138 páginasMódulo 2 - Interpr Req ISO 37001 e ISO 19600Patrícia Prates100% (2)

- A Importância Da Governança Corporativa para As Instituições FinanceirasDocumento5 páginasA Importância Da Governança Corporativa para As Instituições FinanceirasPaulo JúniorAinda não há avaliações

- Etica Sustentabilidade Matriz Ai FGVDocumento9 páginasEtica Sustentabilidade Matriz Ai FGVFelippeAinda não há avaliações

- Acfrogd8ltqzheysamopbfudj9efdf-Ewusio1 8xlurscubrjx 1rf1hhgk0dh9h0pu2ngel3bkrxbysgg8f0dlziokiu8ihmmwgdzjqhglvwjkdduawkt48buca8jb9ysi - Iw8jkr9v8eqthgDocumento38 páginasAcfrogd8ltqzheysamopbfudj9efdf-Ewusio1 8xlurscubrjx 1rf1hhgk0dh9h0pu2ngel3bkrxbysgg8f0dlziokiu8ihmmwgdzjqhglvwjkdduawkt48buca8jb9ysi - Iw8jkr9v8eqthgDanilo TrevizanAinda não há avaliações

- Sistema de Medição de Desempenho e Gestão DaDocumento22 páginasSistema de Medição de Desempenho e Gestão DaGlaucia PratesAinda não há avaliações

- COMPLIANCEDocumento25 páginasCOMPLIANCEMatheus MontezAinda não há avaliações

- Compliance - Ética e Integridade Nas Organizações 10Documento12 páginasCompliance - Ética e Integridade Nas Organizações 10Renato Pinheiro FerreiraAinda não há avaliações

- Princípios e Pilares Governança CorporativaDocumento43 páginasPrincípios e Pilares Governança CorporativaAline NascimentoAinda não há avaliações

- N1 - GovernançaDocumento3 páginasN1 - GovernançaEduardo SilvaAinda não há avaliações

- 5 Passos para o ComplianceDocumento11 páginas5 Passos para o Compliancemiriam souzaAinda não há avaliações

- LEC - 14 Passos para A Realização de Uma Investigação Interna Efetiva!Documento6 páginasLEC - 14 Passos para A Realização de Uma Investigação Interna Efetiva!Flávia AcciaritoAinda não há avaliações

- 03 - Ta1 - Governança Corporativa - SlidesDocumento55 páginas03 - Ta1 - Governança Corporativa - SlidesEdsonAinda não há avaliações

- Aspectos Legais Da Implantação Do Compliance e Os Benefícios Às EmpresasDocumento13 páginasAspectos Legais Da Implantação Do Compliance e Os Benefícios Às EmpresasChristian BedinAinda não há avaliações

- Etica Sustentabilidade Felipe FerroDocumento10 páginasEtica Sustentabilidade Felipe FerroFelipe FerroAinda não há avaliações

- Os Programas de Compliance - Como A Análise de Dados e A Gestão de Riscos Atuam No Desenvolvimento Das OrganizaçõesDocumento26 páginasOs Programas de Compliance - Como A Análise de Dados e A Gestão de Riscos Atuam No Desenvolvimento Das OrganizaçõesAdriel Santos SantanaAinda não há avaliações

- Panorama - 0221Documento59 páginasPanorama - 0221Gustavo PuppiAinda não há avaliações

- Aula 5Documento16 páginasAula 5Lucas LukAinda não há avaliações

- Guia de ComplianceDocumento24 páginasGuia de Compliancethiago100% (1)

- Auditoria Interna GovernançaDocumento4 páginasAuditoria Interna Governançamlimoeiro60Ainda não há avaliações

- Os 7 pilares essenciais de um programa de complianceDocumento24 páginasOs 7 pilares essenciais de um programa de compliancerenan santosAinda não há avaliações

- Ética e Sustentabilidade Relatório Empresa Telecomunicações 1528512Documento11 páginasÉtica e Sustentabilidade Relatório Empresa Telecomunicações 1528512andersonAinda não há avaliações

- Governacia 2Documento6 páginasGovernacia 2Verusca SousaAinda não há avaliações

- Curso Completo ISO 37001Documento110 páginasCurso Completo ISO 37001Carlos Henrique100% (1)

- Etica Sustentabilidade Wander OpilharDocumento10 páginasEtica Sustentabilidade Wander Opilharwander0% (1)

- Control A DoriaDocumento10 páginasControl A DoriaNadia EkbAinda não há avaliações

- Regimento de TCC - Curso de Comunicação Social (UFPR)Documento3 páginasRegimento de TCC - Curso de Comunicação Social (UFPR)rafaelcmatheus2012Ainda não há avaliações

- Dimensão Social Do EsporteDocumento25 páginasDimensão Social Do EsportebrunasrmAinda não há avaliações

- 03.regimento Da Comissao de EticaDocumento3 páginas03.regimento Da Comissao de EticaJoão Paulo MaiaAinda não há avaliações

- Manifesto Ifla UnescoDocumento3 páginasManifesto Ifla UnescoAna Lobato CastanheiraAinda não há avaliações

- Contrato de locação residencial com garantiaDocumento8 páginasContrato de locação residencial com garantiaMaria Clara RamosAinda não há avaliações

- Direitos e deveres na Constituição PortuguesaDocumento5 páginasDireitos e deveres na Constituição PortuguesaAna R. BarbosaAinda não há avaliações

- AET: Análise da Atividade no TrabalhoDocumento2 páginasAET: Análise da Atividade no TrabalhosilnaraaraujoAinda não há avaliações

- Não Vos Conformeis Com Este Mundo!Documento7 páginasNão Vos Conformeis Com Este Mundo!Rev. Alcenir Oliveira, MDiv, MBA, BBA & BPAAinda não há avaliações

- Justiça expõe incoerência do MP ao justificar ausência de Nyusi e GuebuzaDocumento24 páginasJustiça expõe incoerência do MP ao justificar ausência de Nyusi e GuebuzaMozbgAinda não há avaliações

- Informativo Maçônico destaca comemoração de 15 anos de fundação de LojaDocumento8 páginasInformativo Maçônico destaca comemoração de 15 anos de fundação de LojafabiocfurtadoAinda não há avaliações

- Direito Administrativo e Pós-PositivismoDocumento26 páginasDireito Administrativo e Pós-PositivismoVictor LunaAinda não há avaliações

- Ética em Louis Lavelle: o ato como construção do ser humanoDocumento29 páginasÉtica em Louis Lavelle: o ato como construção do ser humanoRenato RochaAinda não há avaliações

- Estrutura Curricular do Curso de DireitoDocumento9 páginasEstrutura Curricular do Curso de Direitogiselle_torres_3Ainda não há avaliações

- Escrita No Leito Da Morte: Aspetos Da Morte de D.Luisa de GusmãoDocumento10 páginasEscrita No Leito Da Morte: Aspetos Da Morte de D.Luisa de Gusmãocatia_517265641Ainda não há avaliações

- Sociedade anônima simplificada: uma análise da proposta colombianaDocumento35 páginasSociedade anônima simplificada: uma análise da proposta colombianaJomário PereiraAinda não há avaliações

- Conteudo ProgramaticcoDocumento3 páginasConteudo ProgramaticcoAline Moura Savassini LucenaAinda não há avaliações

- A Soteriologia ReformadaDocumento5 páginasA Soteriologia ReformadaEurico Nascimeto Filho100% (1)

- Curso Stop the Bleed para o GSI do TJALDocumento1 páginaCurso Stop the Bleed para o GSI do TJALAndreAinda não há avaliações

- Orações e ensinamentos de São Gaspar BertoniDocumento25 páginasOrações e ensinamentos de São Gaspar BertoniConceição Junho100% (1)

- Contrato compra e venda veículo 46x R$1.045Documento1 páginaContrato compra e venda veículo 46x R$1.045Lan House Zero Um100% (1)

- Contrato Pintura ServiçoDocumento2 páginasContrato Pintura ServiçoKleyze SousaAinda não há avaliações

- Ética das virtudes: uma abordagem antiga à filosofia moralDocumento9 páginasÉtica das virtudes: uma abordagem antiga à filosofia moralVictormvmAinda não há avaliações

- Hermenêutica, Interpretação e Aplicação Do DireitoDocumento3 páginasHermenêutica, Interpretação e Aplicação Do DireitoErikaAinda não há avaliações

- Penélope: A Arquétipo Feminino na Grécia AntigaDocumento18 páginasPenélope: A Arquétipo Feminino na Grécia AntigaLidyanne Carderaro100% (1)

- Contrato Professor Música MEIDocumento2 páginasContrato Professor Música MEIRitmhar EscolademusicaAinda não há avaliações

- Resumo Nome EmpresarialDocumento2 páginasResumo Nome EmpresarialSérgio CunhaAinda não há avaliações

- TEC Concursos - Receita Federal 2012 - Prova Comentada (Analista Tributário) - Artigo Pelo Professor Cyonil BorgesDocumento11 páginasTEC Concursos - Receita Federal 2012 - Prova Comentada (Analista Tributário) - Artigo Pelo Professor Cyonil BorgesAndreia LimaAinda não há avaliações

- A Traição Nos Relacionamentos Sob A Visão Da Constelação FamiliarDocumento17 páginasA Traição Nos Relacionamentos Sob A Visão Da Constelação FamiliarAndreza Fuzari100% (3)

- Download-46157-Simulado Direito Previdenciário (30 QUESTÕES) v2-620071Documento6 páginasDownload-46157-Simulado Direito Previdenciário (30 QUESTÕES) v2-620071GiseleVieiraDaCostaGuimaraesAinda não há avaliações

- Aprisionada - Furiosa ZahirDocumento467 páginasAprisionada - Furiosa ZahirMaria Fernanda VicenteAinda não há avaliações

- Leitura e Escrita: A Subjetividade na Abordagem da Prática nos Anos Iniciais da Educação BásicaNo EverandLeitura e Escrita: A Subjetividade na Abordagem da Prática nos Anos Iniciais da Educação BásicaAinda não há avaliações

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- Inglês Para todos - Aprender Inglês Sem Mistério (Vol 1): 12 histórias com textos bilingue inglês português para iniciantesNo EverandInglês Para todos - Aprender Inglês Sem Mistério (Vol 1): 12 histórias com textos bilingue inglês português para iniciantesNota: 4 de 5 estrelas4/5 (107)

- Falando Bem: Toque Pessoas com suas PalavrasNo EverandFalando Bem: Toque Pessoas com suas PalavrasNota: 4.5 de 5 estrelas4.5/5 (9)

- Gramática fácil: Para falar e escrever bemNo EverandGramática fácil: Para falar e escrever bemNota: 4 de 5 estrelas4/5 (18)

- Falando Bonito: Uma reflexão sobre os erros de português cometidos em São Paulo e outros estadosNo EverandFalando Bonito: Uma reflexão sobre os erros de português cometidos em São Paulo e outros estadosNota: 3.5 de 5 estrelas3.5/5 (2)

- Coaching Communication: Aprenda a falar em público e assuma o palestrante que há em vocêNo EverandCoaching Communication: Aprenda a falar em público e assuma o palestrante que há em vocêNota: 3.5 de 5 estrelas3.5/5 (8)

- Marketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNo EverandMarketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNota: 4.5 de 5 estrelas4.5/5 (19)

- Análise linguística: Afinal a que se refere?No EverandAnálise linguística: Afinal a que se refere?Ainda não há avaliações

- Inglês ( Inglês Para Todos ) 400 Palavras Frequentes (4 Livros em 1 Super Pack): 400 palavras em Inglês explicadas em Português com Texto BilingueNo EverandInglês ( Inglês Para Todos ) 400 Palavras Frequentes (4 Livros em 1 Super Pack): 400 palavras em Inglês explicadas em Português com Texto BilingueNota: 5 de 5 estrelas5/5 (7)

- Elementos de Semiótica da Comunicação: 3ª ediçãoNo EverandElementos de Semiótica da Comunicação: 3ª ediçãoNota: 4 de 5 estrelas4/5 (2)

- As 5 linguagens do amor dos adolescentes: Como expressar um compromisso de amor a seu filho adolescenteNo EverandAs 5 linguagens do amor dos adolescentes: Como expressar um compromisso de amor a seu filho adolescenteNota: 4 de 5 estrelas4/5 (2)

- Em busca do texto perfeito: Questões contemporâneas de edição, preparação e revisão textualNo EverandEm busca do texto perfeito: Questões contemporâneas de edição, preparação e revisão textualNota: 3 de 5 estrelas3/5 (2)

- Detectando Emoções: Descubra os poderes da linguagem corporalNo EverandDetectando Emoções: Descubra os poderes da linguagem corporalNota: 4 de 5 estrelas4/5 (3)

- Dos dados aos formatos: a construção de narrativas no jornalismo digitalNo EverandDos dados aos formatos: a construção de narrativas no jornalismo digitalAinda não há avaliações

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Estudos Antrópicos na Amazônia: Entre Textos e Contextos Interdisciplinares;: Coletânea Interdisciplinar (Volume 1)No EverandEstudos Antrópicos na Amazônia: Entre Textos e Contextos Interdisciplinares;: Coletânea Interdisciplinar (Volume 1)Ainda não há avaliações

- Copywriting - Volume 1: O Método Centenário de Escrita mais Cobiçado do Mercado AmericanoNo EverandCopywriting - Volume 1: O Método Centenário de Escrita mais Cobiçado do Mercado AmericanoNota: 4 de 5 estrelas4/5 (9)

- Referenciação e ideologia: a construção de sentidos no gênero reportagemNo EverandReferenciação e ideologia: a construção de sentidos no gênero reportagemAinda não há avaliações

- Natureza Líquida: As Modelagens Marcárias e a Publicidade VerdeNo EverandNatureza Líquida: As Modelagens Marcárias e a Publicidade VerdeAinda não há avaliações

- Whatchamacallit?: Novo dicionário Por. Ing. de idiomatismo e coloquialismoNo EverandWhatchamacallit?: Novo dicionário Por. Ing. de idiomatismo e coloquialismoNota: 5 de 5 estrelas5/5 (1)

- Aprender Árabe - Textos Paralelos - Histórias Simples (Árabe - Português)No EverandAprender Árabe - Textos Paralelos - Histórias Simples (Árabe - Português)Nota: 4.5 de 5 estrelas4.5/5 (2)