Você também pode gostar

- GuiaDocumento20 páginasGuiaPaulo FilhoAinda não há avaliações

- Consumer Pulse PT BR q4 2022Documento9 páginasConsumer Pulse PT BR q4 2022ticisundfeldAinda não há avaliações

- EndividamentoDocumento8 páginasEndividamentoManoela AlcantaraAinda não há avaliações

- DksfdfsDocumento12 páginasDksfdfsqueridapfAinda não há avaliações

- Panorama de Crdito Dez 21 A5Documento18 páginasPanorama de Crdito Dez 21 A5Pedro ManoelAinda não há avaliações

- Pesquisa CNI - Economia e ConsumoDocumento124 páginasPesquisa CNI - Economia e ConsumoEdney FreitasAinda não há avaliações

- Pesquisa Dezembro Geral e Regioes 1Documento96 páginasPesquisa Dezembro Geral e Regioes 1Luis HenriqueAinda não há avaliações

- Sigma Fundo captura retorno globalDocumento1 páginaSigma Fundo captura retorno globalRenato Menda da CostaAinda não há avaliações

- Viva de Renda Setembro 22Documento23 páginasViva de Renda Setembro 22leonam rochaAinda não há avaliações

- Panorama de Crédito BCB jan/23: saldo cresce 13,6%, concessões 14Documento18 páginasPanorama de Crédito BCB jan/23: saldo cresce 13,6%, concessões 14vinicius queirozAinda não há avaliações

- Dossiê Educação Financeira No BrasilDocumento46 páginasDossiê Educação Financeira No BrasildiegoangelosbrioAinda não há avaliações

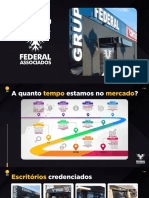

- Informativo - Federal AssociadosDocumento13 páginasInformativo - Federal AssociadosMaria MonicaAinda não há avaliações

- 1 5154843233540374792Documento5 páginas1 5154843233540374792john smithAinda não há avaliações

- Relevância das Mulheres nas Finanças das Famílias Brasileiras - 2024Documento34 páginasRelevância das Mulheres nas Finanças das Famílias Brasileiras - 2024Hellen AlmeidaAinda não há avaliações

- Hedge Top Fofii 3 - Desempenho 2020 e perspectivas para 2021Documento28 páginasHedge Top Fofii 3 - Desempenho 2020 e perspectivas para 2021Gabiló Mazini RamosAinda não há avaliações

- Desigualdade No Brasil 2020Documento83 páginasDesigualdade No Brasil 2020Tatiana Emilia Dias GomesAinda não há avaliações

- Lâmina - Giant Sigma FIC FIMDocumento1 páginaLâmina - Giant Sigma FIC FIMCleverson QueirozAinda não há avaliações

- Mercado Imobiliário - Comportamento Do Consumidor e As Tendencias para 2023 (Brain-Abrainc)Documento32 páginasMercado Imobiliário - Comportamento Do Consumidor e As Tendencias para 2023 (Brain-Abrainc)Rafael AraújoAinda não há avaliações

- GEM 2019 Apresentação PPT SEBRAE FINAL - v3Documento30 páginasGEM 2019 Apresentação PPT SEBRAE FINAL - v3Thais Valéria Souza Silva PachecoAinda não há avaliações

- Ebook - Como Investir para Realizar Suas Metas em 2022Documento22 páginasEbook - Como Investir para Realizar Suas Metas em 2022Gilton DamiãoAinda não há avaliações

- Relatório Gerencial Fev23Documento5 páginasRelatório Gerencial Fev23Xpert Academy TradingAinda não há avaliações

- Novas Medidas de Combate Aos Efeitos Da Covid 19Documento39 páginasNovas Medidas de Combate Aos Efeitos Da Covid 19Denner DantonAinda não há avaliações

- Prêmios mais atraentes no meio da curva de jurosDocumento8 páginasPrêmios mais atraentes no meio da curva de jurosClayton RegesAinda não há avaliações

- Cielo ICVA de Outubro 16112021Documento6 páginasCielo ICVA de Outubro 16112021Rafa BorgesAinda não há avaliações

- RESUMO - PE DE MEIA - v01-23Documento9 páginasRESUMO - PE DE MEIA - v01-23maria.barbosaAinda não há avaliações

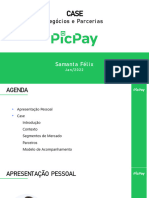

- Case PicPayDocumento11 páginasCase PicPayYasmin QueirozAinda não há avaliações

- Resultados: PúblicoDocumento34 páginasResultados: PúblicoAndre Luiz de Oliveira TorresAinda não há avaliações

- Apresentação Perfil Do Desempregado e Recolocação Profissional 2018Documento47 páginasApresentação Perfil Do Desempregado e Recolocação Profissional 2018ronan rAinda não há avaliações

- Boletim Salario 2024 02Documento13 páginasBoletim Salario 2024 02samueljnascimentoAinda não há avaliações

- Inflação Esperada Por Consumidores Deverá Subir para 5,2%Documento3 páginasInflação Esperada Por Consumidores Deverá Subir para 5,2%Felipe AreiaAinda não há avaliações

- Boletim 2023 10Documento13 páginasBoletim 2023 10dupirulitoAinda não há avaliações

- Indicadores de desempenho para empresa de TV e internetDocumento8 páginasIndicadores de desempenho para empresa de TV e internetcosme_castro_1Ainda não há avaliações

- Programa de Estabilidade 2023-27 - Apresentação - VFDocumento23 páginasPrograma de Estabilidade 2023-27 - Apresentação - VFCNN PortugalAinda não há avaliações

- Análise de dados estatísticosDocumento4 páginasAnálise de dados estatísticosMatheus AvelinoAinda não há avaliações

- Como montar carteira de investimentos em ano eleitoralDocumento25 páginasComo montar carteira de investimentos em ano eleitoralmarcoAinda não há avaliações

- Macroeconomia II - Teoria e Política MacroeconômicaDocumento242 páginasMacroeconomia II - Teoria e Política MacroeconômicaBig BangAinda não há avaliações

- Cms - Files - 218822 - 1674832389fechamento - Do - Ano - 2022 - X - 2021 - Cuidados - Pessoais 1Documento28 páginasCms - Files - 218822 - 1674832389fechamento - Do - Ano - 2022 - X - 2021 - Cuidados - Pessoais 1Marcio Camargo CamargoAinda não há avaliações

- Pesquisa SERASA - Endividamento BrasileiroDocumento25 páginasPesquisa SERASA - Endividamento BrasileiroHellen KatoAinda não há avaliações

- Relatório XPDocumento21 páginasRelatório XPDiego Alex HarmatiukAinda não há avaliações

- Apresentação-Consumo-Consciente-v8Documento109 páginasApresentação-Consumo-Consciente-v8luckxp800Ainda não há avaliações

- Boletim Salariometro 202311Documento13 páginasBoletim Salariometro 202311Marcelo SigristAinda não há avaliações

- Tendências Gestão de Pessoas 2024Documento40 páginasTendências Gestão de Pessoas 2024Vivi RizzattiAinda não há avaliações

- GPTW - Relatório Tendências 2021Documento25 páginasGPTW - Relatório Tendências 2021Viviane LinoAinda não há avaliações

- Apresentacao Boletim Macro Fiscal Novembro 2021Documento63 páginasApresentacao Boletim Macro Fiscal Novembro 2021ze luizAinda não há avaliações

- Adesão ao RELP - Parcelamento de débitos do Simples NacionalDocumento2 páginasAdesão ao RELP - Parcelamento de débitos do Simples NacionalLuanna SousaAinda não há avaliações

- Fechamento Junho:23Documento1 páginaFechamento Junho:23Guilherme VitorinoAinda não há avaliações

- Document - 2021-08-02T205827.398Documento23 páginasDocument - 2021-08-02T205827.398Bruno EnriqueAinda não há avaliações

- Verde REL 2023 - 05Documento4 páginasVerde REL 2023 - 05Gustavo KahilAinda não há avaliações

- Relatório No Relatório de Avaliação de Receitas e Despesas Primárias Do 5º BimestreDocumento24 páginasRelatório No Relatório de Avaliação de Receitas e Despesas Primárias Do 5º BimestreMetropolesAinda não há avaliações

- Planilha de Controle e Desempenho de QuestõesDocumento96 páginasPlanilha de Controle e Desempenho de Questõesmariane aguiarAinda não há avaliações

- Tabelas Previdência ComplementarDocumento1 páginaTabelas Previdência ComplementarMartinho FilhoAinda não há avaliações

- Balanço TD - Arte Correta - Fevereiro2024Documento9 páginasBalanço TD - Arte Correta - Fevereiro2024rborgesdossantos37Ainda não há avaliações

- Press Release Do Resultado Da Pague Menos Do 2T22Documento20 páginasPress Release Do Resultado Da Pague Menos Do 2T22The Capital AdvisorAinda não há avaliações

- BTG Pactual Spoiler Macro 10 Out 2022 1665479136Documento22 páginasBTG Pactual Spoiler Macro 10 Out 2022 1665479136Matheus FerreiraAinda não há avaliações

- Evolução do atendimento SAC Fibra por região, empresa e tempo de clienteDocumento13 páginasEvolução do atendimento SAC Fibra por região, empresa e tempo de clienteDiego Freitas BastosAinda não há avaliações

- Infografico Inadimplencia Out 2022 FinalDocumento1 páginaInfografico Inadimplencia Out 2022 FinalscheliniAinda não há avaliações

- Fundos de InvestimentosDocumento1 páginaFundos de InvestimentosRafael SousaAinda não há avaliações

- Macroeconomia Amur CapitalDocumento22 páginasMacroeconomia Amur CapitalJairo Matheus FilhoAinda não há avaliações

- Impacto Coronavírus 12 Edicao - DIRETORIA v11Documento28 páginasImpacto Coronavírus 12 Edicao - DIRETORIA v11Mateus FigueiredoAinda não há avaliações

- Pentatônica Maior escalas guitarraDocumento1 páginaPentatônica Maior escalas guitarraAcevagner_StonedAceFrehleyAinda não há avaliações

- Jornada de CompraDocumento10 páginasJornada de CompraAcevagner_StonedAceFrehleyAinda não há avaliações

- Retail Report 2023 BrasilDocumento34 páginasRetail Report 2023 BrasilAcevagner_StonedAceFrehleyAinda não há avaliações

- 7 Graus DiatonicaDocumento1 página7 Graus DiatonicaAcevagner_StonedAceFrehleyAinda não há avaliações

- GR - Pentatonica Menor - BlueNoteDocumento1 páginaGR - Pentatonica Menor - BlueNoteAcevagner_StonedAceFrehleyAinda não há avaliações

- Escalas Maior e Menor em formatos linear e verticalDocumento1 páginaEscalas Maior e Menor em formatos linear e verticalAcevagner_StonedAceFrehleyAinda não há avaliações

- Exercícios de Guitarra RockDocumento3 páginasExercícios de Guitarra RockAcevagner_StonedAceFrehleyAinda não há avaliações

- GR - Pentatonica Menor - BlueNoteDocumento1 páginaGR - Pentatonica Menor - BlueNoteAcevagner_StonedAceFrehleyAinda não há avaliações

- 5 Desenhos Da PentonicaDocumento1 página5 Desenhos Da PentonicaAcevagner_StonedAceFrehleyAinda não há avaliações

- Como tocar pentatônica menor nas cordas da guitarraDocumento1 páginaComo tocar pentatônica menor nas cordas da guitarraAcevagner_StonedAceFrehleyAinda não há avaliações

- Marketing de influência no Brasil: quem influencia e o que motiva comprasDocumento31 páginasMarketing de influência no Brasil: quem influencia e o que motiva comprasAcevagner_StonedAceFrehleyAinda não há avaliações

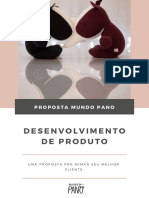

- Mundo Pano Proposta Desenvolvimento B To BDocumento4 páginasMundo Pano Proposta Desenvolvimento B To BAcevagner_StonedAceFrehleyAinda não há avaliações

- Plano Comercial Globo Friday 2022 - PlataformaDocumento149 páginasPlano Comercial Globo Friday 2022 - PlataformaAcevagner_StonedAceFrehleyAinda não há avaliações

- Licenciado para Vagner 13633121897 protegido por EduzzDocumento1 páginaLicenciado para Vagner 13633121897 protegido por EduzzAcevagner_StonedAceFrehleyAinda não há avaliações

- Escalas Menores em Cordas e Formatos DiferentesDocumento1 páginaEscalas Menores em Cordas e Formatos DiferentesAcevagner_StonedAceFrehleyAinda não há avaliações

- Orientações para o 1o dia do Enem 2022Documento3 páginasOrientações para o 1o dia do Enem 2022Acevagner_StonedAceFrehleyAinda não há avaliações

- Economia Do Empoderamento - Winnin ReportDocumento22 páginasEconomia Do Empoderamento - Winnin ReportAcevagner_StonedAceFrehleyAinda não há avaliações

- Vida pós-Covid19: evolução do vírus e mudanças na sociedadeDocumento42 páginasVida pós-Covid19: evolução do vírus e mudanças na sociedadeAcevagner_StonedAceFrehleyAinda não há avaliações

- Miami Online School - Live Portfólio EstratégiaDocumento21 páginasMiami Online School - Live Portfólio EstratégiaLuiza SoaresAinda não há avaliações

- Impactos COVID-19 consumo BrasilDocumento79 páginasImpactos COVID-19 consumo BrasilAdriane CássiaAinda não há avaliações

- Canvas PDFDocumento1 páginaCanvas PDFAcevagner_StonedAceFrehleyAinda não há avaliações

- Projeto Mundo Pano + AndroidDocumento1 páginaProjeto Mundo Pano + AndroidAcevagner_StonedAceFrehleyAinda não há avaliações

- Live Set ADocumento15 páginasLive Set AAcevagner_StonedAceFrehleyAinda não há avaliações

- Escolha seu time e liga favoritosDocumento5 páginasEscolha seu time e liga favoritosAcevagner_StonedAceFrehleyAinda não há avaliações

- Companhia Dos Kits-Catalogo IsadoraDocumento2 páginasCompanhia Dos Kits-Catalogo IsadoraAcevagner_StonedAceFrehleyAinda não há avaliações

- Ficha de ProjetoDocumento1 páginaFicha de ProjetoAcevagner_StonedAceFrehleyAinda não há avaliações

- Planning Academy - Anotacoes IDocumento3 páginasPlanning Academy - Anotacoes IAcevagner_StonedAceFrehleyAinda não há avaliações

- Ata 22:04Documento1 páginaAta 22:04Acevagner_StonedAceFrehleyAinda não há avaliações

- WheyDocumento1 páginaWheyAcevagner_StonedAceFrehleyAinda não há avaliações

- Os 3 princípios que inspiraram o fundador do judô Jigoro KanoDocumento1 páginaOs 3 princípios que inspiraram o fundador do judô Jigoro KanoLuiz Eduardo RodriguesAinda não há avaliações

- Hidrólise Enzimática de Amido de Farinha de Quinoa para Obtenção de Suplementos AlimentaresDocumento2 páginasHidrólise Enzimática de Amido de Farinha de Quinoa para Obtenção de Suplementos AlimentaresMauricio Montaño SaavedraAinda não há avaliações

- O Paraíso Sexual Democrata PDFDocumento103 páginasO Paraíso Sexual Democrata PDFLuis TelesAinda não há avaliações

- Planificação Anual - A1 e A2 - 2019 - 2020Documento8 páginasPlanificação Anual - A1 e A2 - 2019 - 2020Pedro FerreiraAinda não há avaliações

- Críticas ao campo jornalístico e necessidade de avanços epistemológicosDocumento4 páginasCríticas ao campo jornalístico e necessidade de avanços epistemológicosLorena AndradeAinda não há avaliações

- Tese Isa Neiva v2Documento230 páginasTese Isa Neiva v2ROBERTA BRITOAinda não há avaliações

- CaligrafiaDocumento56 páginasCaligrafiaRoberta FraguasAinda não há avaliações

- Análise Da Aplicação de Dados Planialtimétricos Obtidos Com Aeronave Remotamente Pilotada (Arp) para Execução de Projetos de TerraplenagemDocumento12 páginasAnálise Da Aplicação de Dados Planialtimétricos Obtidos Com Aeronave Remotamente Pilotada (Arp) para Execução de Projetos de TerraplenagemMaelckson Bruno GomesAinda não há avaliações

- Sprinkler Cobertura Estendida GuiaDocumento4 páginasSprinkler Cobertura Estendida GuiaCleydson CaetanoAinda não há avaliações

- Senântica Do Inglês-Prova Av2Documento7 páginasSenântica Do Inglês-Prova Av2Kelly SantosAinda não há avaliações

- Regras fichas leitura bibliográficaDocumento3 páginasRegras fichas leitura bibliográficaMoza TechAinda não há avaliações

- Cálculo de incerteza de medição em planilhaDocumento6 páginasCálculo de incerteza de medição em planilhaOliveira400Ainda não há avaliações

- Passeio Noturno - Parte IDocumento3 páginasPasseio Noturno - Parte IMarta RochaAinda não há avaliações

- Os pais fundadores da etnografia: Boas e MalinowskiDocumento7 páginasOs pais fundadores da etnografia: Boas e MalinowskimiriagilAinda não há avaliações

- TEMA 6 - O Patrimônio Histórico e Cultural em Questão No BrasilDocumento2 páginasTEMA 6 - O Patrimônio Histórico e Cultural em Questão No BrasilJhonatan PerottoAinda não há avaliações

- Normalização Telecurso2000Documento37 páginasNormalização Telecurso2000Taiane Cabral100% (1)

- A diferença entre o REAL e a REALIDADEDocumento3 páginasA diferença entre o REAL e a REALIDADEwisejaguar100% (1)

- Aperfeiçoando A Jornada Do Paciente - Cap 4 - Situação FuturaDocumento4 páginasAperfeiçoando A Jornada Do Paciente - Cap 4 - Situação FuturaIsabela AraujoAinda não há avaliações

- HERZ, Mônica. Organizações Internacionais - Perspectivas Teóricas PDFDocumento21 páginasHERZ, Mônica. Organizações Internacionais - Perspectivas Teóricas PDFycherem1978Ainda não há avaliações

- 02 Slides Recrutamento e SeleçãoDocumento23 páginas02 Slides Recrutamento e SeleçãoMylle De Paula100% (2)

- Nodos Lunares 1900-1999Documento20 páginasNodos Lunares 1900-1999Patricia Paula100% (8)

- 5 Livros Sobre AndroidDocumento3 páginas5 Livros Sobre AndroidAndre AngeliAinda não há avaliações

- Endef SlidesDocumento14 páginasEndef SlidesDiana MarconAinda não há avaliações

- Ds Romi GL Ab 140509 - Linha Romi GLDocumento8 páginasDs Romi GL Ab 140509 - Linha Romi GLCarlos Correia de BritoAinda não há avaliações

- Forças e movimento de blocos e objetos sobre superfíciesDocumento33 páginasForças e movimento de blocos e objetos sobre superfíciesNicollas CicheleroAinda não há avaliações

- Atalhos de teclado do WindowsDocumento12 páginasAtalhos de teclado do WindowsPedro Henrique Oliveira SoaresAinda não há avaliações

- Cap 30 - Curso de Umbanda Básica-Evolução e RegressãoDocumento2 páginasCap 30 - Curso de Umbanda Básica-Evolução e RegressãoAngelica PatricioAinda não há avaliações

- Técnica ACALME-SE para lidar com ansiedadeDocumento3 páginasTécnica ACALME-SE para lidar com ansiedadelilianjornadaAinda não há avaliações

- MonomiosDocumento4 páginasMonomiosNelsonAngeloZameiaAinda não há avaliações

- Kit Social MediaDocumento23 páginasKit Social MediaMaíla Diamante100% (1)