Você também pode gostar

- As Cinco Forças de Porter: Compreender as forças competitivas e manter-se à frente da concorrênciaNo EverandAs Cinco Forças de Porter: Compreender as forças competitivas e manter-se à frente da concorrênciaAinda não há avaliações

- Trabalho EconomiaDocumento4 páginasTrabalho Economiadireito unioeste100% (1)

- Vantagens comparativas: Porque é que a especialização é a chave para o sucessoNo EverandVantagens comparativas: Porque é que a especialização é a chave para o sucessoAinda não há avaliações

- Estruturas de MercadoDocumento5 páginasEstruturas de MercadoVenildo MesaAinda não há avaliações

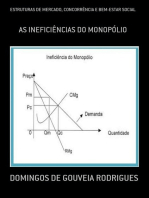

- Estruturas De Mercado, Concorrência E Bem-estar SocialNo EverandEstruturas De Mercado, Concorrência E Bem-estar SocialAinda não há avaliações

- Estruturas de Mercado e ConcorrênciaDocumento8 páginasEstruturas de Mercado e ConcorrêncialeandrohuygensAinda não há avaliações

- 4.estruturas de MercadoDocumento5 páginas4.estruturas de MercadoAnonymous b0cKPzDMqfAinda não há avaliações

- Estruturas de mercado em economiaDocumento16 páginasEstruturas de mercado em economiayasmim moraesAinda não há avaliações

- FUNDAMENTOS DE ECONOMIA Cap 6Documento8 páginasFUNDAMENTOS DE ECONOMIA Cap 6Giovanni ViniciusAinda não há avaliações

- Economia Política IIDocumento76 páginasEconomia Política IIJoana MoreiraAinda não há avaliações

- 57918118-Trabalho-de-Economia-Estrutura-de-MercadoDocumento15 páginas57918118-Trabalho-de-Economia-Estrutura-de-MercadoLoide ManuelAinda não há avaliações

- Estruturas de MercadoDocumento8 páginasEstruturas de MercadoEmanuely GonçalvesAinda não há avaliações

- Estruturas de MercadoDocumento3 páginasEstruturas de MercadoHenrique Alves ZampieriAinda não há avaliações

- Slide 6Documento30 páginasSlide 6ivanilson semedoAinda não há avaliações

- Estruturas de mercado: monopólio, oligopólio e concorrência perfeitaDocumento8 páginasEstruturas de mercado: monopólio, oligopólio e concorrência perfeitaJuan GulliAinda não há avaliações

- Estruturas de Mercado e Formação de PreçosDocumento13 páginasEstruturas de Mercado e Formação de PreçosraimundoAinda não há avaliações

- ExtruturaDocumento5 páginasExtruturaEdiyfs FyleAinda não há avaliações

- Formas de MercadoDocumento8 páginasFormas de MercadoStelio Cuinica100% (1)

- Conteúdo P2Documento7 páginasConteúdo P2Gustavo VinicíusAinda não há avaliações

- AULA 03 - Estruturas de Mercado e Os Aspectos JurídicosDocumento18 páginasAULA 03 - Estruturas de Mercado e Os Aspectos JurídicosAnna Julia Moraes MeloAinda não há avaliações

- Agentes EconômicosDocumento3 páginasAgentes EconômicosdosjmusicAinda não há avaliações

- Trabalho de Economia Estrutura de MercadoDocumento16 páginasTrabalho de Economia Estrutura de Mercadoeliane dos santos silva89% (19)

- Estruturas de MercadoDocumento7 páginasEstruturas de MercadoYJ ChicavaAinda não há avaliações

- Estruturas de Mercado: Concorrência, Monopólio e Concorrência MonopolísticaDocumento18 páginasEstruturas de Mercado: Concorrência, Monopólio e Concorrência MonopolísticaAlisson MaiaAinda não há avaliações

- ECONOMIADocumento4 páginasECONOMIAYung ZuAinda não há avaliações

- Análise da estrutura de mercado e modelos de oligopólioDocumento8 páginasAnálise da estrutura de mercado e modelos de oligopólioricardo lopesAinda não há avaliações

- Oligopólio e estruturas de mercadoDocumento9 páginasOligopólio e estruturas de mercadoChidine Mujage MuturuaAinda não há avaliações

- Estruturas de Mercado na Economia BásicaDocumento18 páginasEstruturas de Mercado na Economia BásicaEliseu BatistaAinda não há avaliações

- Economia - Aula 02 - Estudo de Mercado - Demanda e Oferta PDFDocumento31 páginasEconomia - Aula 02 - Estudo de Mercado - Demanda e Oferta PDFRailaneMonteiroAinda não há avaliações

- Industrial MonopolioDocumento8 páginasIndustrial MonopolioPochia PochiaAinda não há avaliações

- Concorrência ImperfeitaDocumento10 páginasConcorrência ImperfeitaAndreza RochaAinda não há avaliações

- Estruturas de MercadoDocumento24 páginasEstruturas de MercadoAntonio LucasAinda não há avaliações

- Estruturas de Mercado: Concorrência, Monopólio e OligopólioDocumento10 páginasEstruturas de Mercado: Concorrência, Monopólio e OligopólioEduarda SchonsAinda não há avaliações

- EconomiaDocumento19 páginasEconomiaAvelízio ZithaAinda não há avaliações

- 0 - EEM.M4 - 5.A.1 - ECN C.7 EstruturasDocumento6 páginas0 - EEM.M4 - 5.A.1 - ECN C.7 EstruturasEdison Reus SilveiraAinda não há avaliações

- Estrutura de Mercado UNIRDocumento12 páginasEstrutura de Mercado UNIRbruna sato100% (1)

- Apostila 03 - Economia - 2013 - Microeconomia Uneb IIDocumento13 páginasApostila 03 - Economia - 2013 - Microeconomia Uneb IIAline Silva0% (1)

- Fundamentos Econ ConcorrênciaDocumento4 páginasFundamentos Econ ConcorrênciaJoão Luis PinheiroAinda não há avaliações

- Curso online de economiaDocumento31 páginasCurso online de economiaClaudineEllen100% (1)

- Estruturas de Mercado: Análise da Concorrência Perfeita e do MonopólioDocumento17 páginasEstruturas de Mercado: Análise da Concorrência Perfeita e do MonopólioNayara BarbosaAinda não há avaliações

- Concorrência Perfeita e OligopólioDocumento18 páginasConcorrência Perfeita e OligopólioAline RangelAinda não há avaliações

- Exercícios Sobre Estruturas de MercadoDocumento9 páginasExercícios Sobre Estruturas de MercadoEduarda SchonsAinda não há avaliações

- O Processo de Formação de Preços No MercadoDocumento6 páginasO Processo de Formação de Preços No MercadoMaxwel FélixAinda não há avaliações

- Estrutura de Mercado de Bens e ServiçosDocumento9 páginasEstrutura de Mercado de Bens e ServiçosFábio Garcia Pereira JuniorAinda não há avaliações

- Preços e MercadosDocumento7 páginasPreços e MercadosMalu PinhoAinda não há avaliações

- Economia Política IIDocumento23 páginasEconomia Política IIJoana MoreiraAinda não há avaliações

- Fundamentos Da Economia - Tema 5Documento8 páginasFundamentos Da Economia - Tema 5Viviane CoraAinda não há avaliações

- Definição de Estrutura de MercadoDocumento2 páginasDefinição de Estrutura de MercadocardinayAinda não há avaliações

- Texto 4 - Demanda e Oferta - Viceconti e NevesDocumento10 páginasTexto 4 - Demanda e Oferta - Viceconti e NevesJeferson RadiãoAinda não há avaliações

- Aula - Estrutura de Mercado Tipos de MercadoDocumento45 páginasAula - Estrutura de Mercado Tipos de MercadoBrendo FelixAinda não há avaliações

- Aula de Economia - Capítulo 7 - Estruturas de Mercado de Bens e ServiçosDocumento3 páginasAula de Economia - Capítulo 7 - Estruturas de Mercado de Bens e ServiçosIngrid PinhoAinda não há avaliações

- Classificação Econômica de MercadoDocumento12 páginasClassificação Econômica de MercadoAlexandre PedroAinda não há avaliações

- Documento (1) WgatatstaDocumento2 páginasDocumento (1) WgatatstaTeresaAinda não há avaliações

- Direito 12Documento6 páginasDireito 12Simone Drumond IschkanianAinda não há avaliações

- Microeconomia RaulDocumento7 páginasMicroeconomia RaulClaudio SimbineAinda não há avaliações

- Estruturas de Mercado em Uma Concorrência PraticavelDocumento5 páginasEstruturas de Mercado em Uma Concorrência PraticavelOmega CardosoAinda não há avaliações

- Mercados e suas leisDocumento6 páginasMercados e suas leisManuel SaraivaAinda não há avaliações

- OLIGOPÓLIODocumento13 páginasOLIGOPÓLIOlorenagabrielasilva2003Ainda não há avaliações

- Estrutura de Mercado: Concorrência, Monopólio e OligopólioDocumento41 páginasEstrutura de Mercado: Concorrência, Monopólio e OligopólioSandro Da Mota Ribeiro100% (1)

- Estruturas de mercado e aspectos jurídicosDocumento12 páginasEstruturas de mercado e aspectos jurídicosBruno GirottoAinda não há avaliações

- UPT - Economia Política - 2º MT - 27 Jan 2020Documento5 páginasUPT - Economia Política - 2º MT - 27 Jan 2020Rúben RibeiroAinda não há avaliações

- Teoria Das Necessidades Humanas Básicas de Wanda AguiarDocumento13 páginasTeoria Das Necessidades Humanas Básicas de Wanda AguiarRaimunda PantojaAinda não há avaliações

- Relação entre educação e renda segundo a teoria do capital humanoDocumento6 páginasRelação entre educação e renda segundo a teoria do capital humanoMizael da Silva PereiraAinda não há avaliações

- Teoria Ciclos ReaisDocumento46 páginasTeoria Ciclos ReaissilvianelidaAinda não há avaliações

- A Sociedade de Corte (Norbert Elias) (Z-Lib - Org) - 5-28Documento24 páginasA Sociedade de Corte (Norbert Elias) (Z-Lib - Org) - 5-28Mariane Alves100% (1)

- Nutrição Funcional e Estresse Oxidativo - Jessica Viana - SlideDocumento20 páginasNutrição Funcional e Estresse Oxidativo - Jessica Viana - SlideMylene Cristina100% (1)

- Aula 2 - Mercado de BensDocumento27 páginasAula 2 - Mercado de BensLuci BatistaAinda não há avaliações

- Tema 3 - Conceitos de Micro e MacroeconomiaDocumento23 páginasTema 3 - Conceitos de Micro e MacroeconomiaVinicius GregorioAinda não há avaliações

- Prova de Microeconomia II com questões sobre monopólio, duopólio, discriminação de preços e jogosDocumento2 páginasProva de Microeconomia II com questões sobre monopólio, duopólio, discriminação de preços e jogosPedro ViníciusAinda não há avaliações

- Microeconomia - Linha limite de possibilidades de produção e equilíbrio de mercadoDocumento8 páginasMicroeconomia - Linha limite de possibilidades de produção e equilíbrio de mercadoAdelino José KalengaAinda não há avaliações

- Microeconomia I: UnicesumarDocumento149 páginasMicroeconomia I: UnicesumarEnzo PiresAinda não há avaliações

- Estruturas de Mercado: Concorrência PerfeitaDocumento7 páginasEstruturas de Mercado: Concorrência PerfeitaNetfixe LolAinda não há avaliações

- Principais Tendências Migratórias InternacionaisDocumento49 páginasPrincipais Tendências Migratórias InternacionaisHugo Rodrigues100% (1)

- Empresas competitivas e maximização do lucroDocumento25 páginasEmpresas competitivas e maximização do lucroLucas CasonatoAinda não há avaliações

- Lista de Exercícios - 01Documento4 páginasLista de Exercícios - 01Juliana MeloAinda não há avaliações

- Arbitragem Estatistica PDFDocumento20 páginasArbitragem Estatistica PDFJuan TavaresAinda não há avaliações

- AMOSTRA - Simulado Comentado - Engemarinha - QC-IMDocumento24 páginasAMOSTRA - Simulado Comentado - Engemarinha - QC-IMEngemarinhaAinda não há avaliações

- Matemtica Aplicada ObjetivasDocumento6 páginasMatemtica Aplicada ObjetivasAnonimo100% (1)

- Exercicios de Preparação PDFDocumento6 páginasExercicios de Preparação PDFGisela BanzeAinda não há avaliações

- Introdução à Economia: Micro e MacroeconomiaDocumento58 páginasIntrodução à Economia: Micro e MacroeconomiaJoão Pedro Galhofo100% (1)

- Exercícios - Apuração e Analise de CustosDocumento8 páginasExercícios - Apuração e Analise de CustosMirian Alves de LimaAinda não há avaliações

- Demanda e Oferta de MercadoDocumento40 páginasDemanda e Oferta de MercadoGabryelle MartinsAinda não há avaliações

- Analise de CustoDocumento19 páginasAnalise de CustoMaira AcraniAinda não há avaliações

- Tema V - Pensamento Econômico PDFDocumento15 páginasTema V - Pensamento Econômico PDFmarcleimvsAinda não há avaliações

- Apostila Modulo+04 Price+action Basico Rev2.2Documento25 páginasApostila Modulo+04 Price+action Basico Rev2.2uelma souzaAinda não há avaliações

- Lista de Exercicios 1 - ECO073GVDocumento3 páginasLista de Exercicios 1 - ECO073GVBruno Ferreira AlencarAinda não há avaliações

- Curso 185885 Aula 04 221a SimplificadoDocumento120 páginasCurso 185885 Aula 04 221a SimplificadoFernanda GomesAinda não há avaliações

- Avaliação - Economia BásicaDocumento4 páginasAvaliação - Economia BásicaThawannyAinda não há avaliações

- Paradigmas Do Capitalismo Agrário - Ricardo AbromovayDocumento29 páginasParadigmas Do Capitalismo Agrário - Ricardo AbromovaySara Macêdo Kali100% (1)

- 04 FK Partners - CNPI - Conteúdo Técnico 2020 - Fixando ConceitosDocumento12 páginas04 FK Partners - CNPI - Conteúdo Técnico 2020 - Fixando ConceitosMilena RodriguesAinda não há avaliações

- Deixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNo EverandDeixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNota: 4 de 5 estrelas4/5 (4)

- Finanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNo EverandFinanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNota: 4.5 de 5 estrelas4.5/5 (17)

- Como eu fiz $2.000.000 no mercado de ações (Traduzido)No EverandComo eu fiz $2.000.000 no mercado de ações (Traduzido)Ainda não há avaliações

- Deixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNo EverandDeixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNota: 4.5 de 5 estrelas4.5/5 (5)

- A psicologia financeira: lições atemporais sobre fortuna, ganância e felicidadeNo EverandA psicologia financeira: lições atemporais sobre fortuna, ganância e felicidadeNota: 4.5 de 5 estrelas4.5/5 (21)

- Criação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNo EverandCriação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNota: 4 de 5 estrelas4/5 (16)

- 10 Maneiras de organizar a sua vida financeiraNo Everand10 Maneiras de organizar a sua vida financeiraNota: 4.5 de 5 estrelas4.5/5 (20)

- Liderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoNo EverandLiderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoAinda não há avaliações

- IoT: Como Usar a "Internet Das Coisas" Para Alavancar Seus NegóciosNo EverandIoT: Como Usar a "Internet Das Coisas" Para Alavancar Seus NegóciosNota: 4 de 5 estrelas4/5 (2)

- Desvendando O Metodo De Taufic Darhal Para Mega SenaNo EverandDesvendando O Metodo De Taufic Darhal Para Mega SenaNota: 4.5 de 5 estrelas4.5/5 (3)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Agência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNo EverandAgência Enxuta: Como montar uma agência de marketing digital e ganhar dinheiro com o seu conhecimentoNota: 4 de 5 estrelas4/5 (4)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Guia Definitivo Para Dominar o Bitcoin e as CriptomoedasNo EverandGuia Definitivo Para Dominar o Bitcoin e as CriptomoedasNota: 4 de 5 estrelas4/5 (5)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Análise Técnica para Forex Explicada: Masterize as Técnicas Que Ajudaram Traders de Forex a LucraremNo EverandAnálise Técnica para Forex Explicada: Masterize as Técnicas Que Ajudaram Traders de Forex a LucraremNota: 4.5 de 5 estrelas4.5/5 (7)