Você também pode gostar

- Apostila de Custos Gerenciais FormatadaDocumento56 páginasApostila de Custos Gerenciais FormatadaFabíola NatallyAinda não há avaliações

- Apostila de Custo EtecDocumento67 páginasApostila de Custo EtecAline Medeiros67% (3)

- Gestao de Custos e Formação de PreçosDocumento35 páginasGestao de Custos e Formação de PreçosLuiza Resende FerrazAinda não há avaliações

- O Impacto Dos Custos para As EmpresasDocumento9 páginasO Impacto Dos Custos para As EmpresasDiabetes1 Lada100% (2)

- Aula 5 - Administração Financeira em UANDocumento42 páginasAula 5 - Administração Financeira em UANLyvia Pimentel100% (1)

- Trabalho Análise Magazine LuisaDocumento27 páginasTrabalho Análise Magazine LuisaKarlaAinda não há avaliações

- Aula UAN 10 - CustosDocumento75 páginasAula UAN 10 - CustosAna Beatriz Spagolla100% (2)

- Aula 02 - Gestão FinanceiraDocumento24 páginasAula 02 - Gestão FinanceiraYam VictorAinda não há avaliações

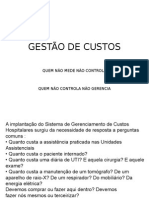

- Gestao de Custos HospitalaresDocumento32 páginasGestao de Custos Hospitalaresgabrielssjr100% (1)

- Custos em UanDocumento24 páginasCustos em Uannandamelo25100% (3)

- Trabalho de GUAN Gestão de CustosDocumento12 páginasTrabalho de GUAN Gestão de CustosAmanda CardosoAinda não há avaliações

- Custos e Sua ClassificaçãoDocumento32 páginasCustos e Sua ClassificaçãoCatiana PadilhaAinda não há avaliações

- Aula 4 - CustosDocumento57 páginasAula 4 - CustosThaís AbreuAinda não há avaliações

- Gestão Estratégica de Custos Custos Na Tomada de Decisão PDFDocumento24 páginasGestão Estratégica de Custos Custos Na Tomada de Decisão PDFIris CristinaAinda não há avaliações

- Contabilidade PPT Gestao e Analise de Custos o Teoria e PraticaDocumento141 páginasContabilidade PPT Gestao e Analise de Custos o Teoria e PraticabfidelisAinda não há avaliações

- Roteiro de Estudos 2 Contabilidade JR 2Documento7 páginasRoteiro de Estudos 2 Contabilidade JR 2Moises ChacateAinda não há avaliações

- Conceitos Básicos de CustosDocumento8 páginasConceitos Básicos de Custosvanessajo0203Ainda não há avaliações

- ApostilaDocumento71 páginasApostilaLucimeire RosaAinda não há avaliações

- Contabilidade de Custos PDFDocumento34 páginasContabilidade de Custos PDFVictor F. GuimarãesAinda não há avaliações

- Treinamento de CustosDocumento110 páginasTreinamento de Custosalexandre marque da mataAinda não há avaliações

- CustosDocumento75 páginasCustosLuiz Carlos TilhaAinda não há avaliações

- Introdução:: Professora Thomasia DomingosDocumento14 páginasIntrodução:: Professora Thomasia DomingosAnjo ÓscarAinda não há avaliações

- Aula5 - Apoio - Acompanhamento Operacional Das DespesasDocumento4 páginasAula5 - Apoio - Acompanhamento Operacional Das DespesasGabriela MarquesAinda não há avaliações

- Gestao de Custos e Formacao de PreçosDocumento35 páginasGestao de Custos e Formacao de PreçosAdonis SaidlerAinda não há avaliações

- Contabilidade de CustosDocumento50 páginasContabilidade de CustosdiogoferrazlivinAinda não há avaliações

- Fundamentos de Contabilidade de Custos em GastronomiaDocumento29 páginasFundamentos de Contabilidade de Custos em GastronomiaDANIELAinda não há avaliações

- Apostila COCDocumento40 páginasApostila COCAna Paula FerrazAinda não há avaliações

- CONTABILIDADEDocumento24 páginasCONTABILIDADECarolina FrançaAinda não há avaliações

- Aula 03Documento18 páginasAula 03os sousasAinda não há avaliações

- Contabilidade de Custos - Resumo EditávelDocumento18 páginasContabilidade de Custos - Resumo EditávelVictor F. GuimarãesAinda não há avaliações

- Financas em EmpreendimentosDocumento17 páginasFinancas em EmpreendimentoslidernutAinda não há avaliações

- Custos Da QualidadeDocumento51 páginasCustos Da QualidadeJuliano SmaAinda não há avaliações

- Contabilidade de Custos - Resumo 2 EditávelDocumento34 páginasContabilidade de Custos - Resumo 2 EditávelVictor F. GuimarãesAinda não há avaliações

- Aula 1 - Análise e Gestão de CustosDocumento43 páginasAula 1 - Análise e Gestão de CustosLeirisson PatrickAinda não há avaliações

- Apostila Contabilidade Custos 10Documento57 páginasApostila Contabilidade Custos 10Custosditoy93% (14)

- Custo de Produção - História, Teoria e ConceitosDocumento4 páginasCusto de Produção - História, Teoria e ConceitosrodrigocfrancoAinda não há avaliações

- Classificacao CustosDocumento7 páginasClassificacao CustosMarcelo GuimaAinda não há avaliações

- Introdução Gestão de CustosDocumento4 páginasIntrodução Gestão de CustosRoger Corotto100% (1)

- Contabilidade de Custos IIDocumento42 páginasContabilidade de Custos IITeotonio Figueiredo Lobo JuniorAinda não há avaliações

- Aula 4 - Contabilidade de CustosDocumento39 páginasAula 4 - Contabilidade de Custosthiago.diasAinda não há avaliações

- Trabalho de AdmDocumento10 páginasTrabalho de AdmAna Letícia FontineleAinda não há avaliações

- SIO122 CAP 01 e 02 AlunosDocumento48 páginasSIO122 CAP 01 e 02 AlunosLuiz Antonio Varzini FilhoAinda não há avaliações

- Contabilidade de Gestão I Texto de Apoio Cap II Conceitos FundamentaisDocumento26 páginasContabilidade de Gestão I Texto de Apoio Cap II Conceitos FundamentaisCleton Tualufo100% (1)

- Custos EmpresariaisDocumento24 páginasCustos EmpresariaisTalita SousaAinda não há avaliações

- 1565708360542Documento115 páginas1565708360542Mattos Corretor de ImoveisAinda não há avaliações

- Custos de Produção em Alimentos e ServiçosDocumento31 páginasCustos de Produção em Alimentos e ServiçosDANIELAinda não há avaliações

- Apostila Gestão de CustosDocumento30 páginasApostila Gestão de CustosSergio MoreiraAinda não há avaliações

- FFFFFFFFFFFFFFFFFFFFFDocumento8 páginasFFFFFFFFFFFFFFFFFFFFFJuan CarlosAinda não há avaliações

- Apostila Sobre Custos LogísticosNo EverandApostila Sobre Custos LogísticosAinda não há avaliações

- Faça Você Mesmo O Sistema Da Qualidade AutogeridoNo EverandFaça Você Mesmo O Sistema Da Qualidade AutogeridoAinda não há avaliações

- Custos Gerenciais, formação do preço de venda e apuração de margem de contribuição a valor presenteNo EverandCustos Gerenciais, formação do preço de venda e apuração de margem de contribuição a valor presenteAinda não há avaliações

- Preço De Venda: Uma Função De Marketing E Gestão De CustosNo EverandPreço De Venda: Uma Função De Marketing E Gestão De CustosAinda não há avaliações

- A Cadeia de Valor de Michael Porter: Desbloqueie a vantagem competitiva da sua empresaNo EverandA Cadeia de Valor de Michael Porter: Desbloqueie a vantagem competitiva da sua empresaAinda não há avaliações

- Processos inovadores em nutrição: identificação e análise de novas tecnologiasNo EverandProcessos inovadores em nutrição: identificação e análise de novas tecnologiasAinda não há avaliações

- Resolução Cap 2 Do Livro Curso de Contabilidade Básica TiburcioDocumento28 páginasResolução Cap 2 Do Livro Curso de Contabilidade Básica TiburcioMaria SaleteAinda não há avaliações

- Manual de Orientação Do SiafemDocumento110 páginasManual de Orientação Do SiafemHudson Gonçalves SiqueiraAinda não há avaliações

- Manual Do Operador - Códigos MDocumento7 páginasManual Do Operador - Códigos Mbruno buinAinda não há avaliações

- Normas Internacionais de Auditoria Financeira - NIADocumento2 páginasNormas Internacionais de Auditoria Financeira - NIASaraSilva'Ainda não há avaliações

- Roteiro para Conformidade de Registro de Gestão 1Documento18 páginasRoteiro para Conformidade de Registro de Gestão 1heathervandergeldAinda não há avaliações

- TCC SupermercadosDocumento17 páginasTCC SupermercadosJane MoreiraAinda não há avaliações

- Curso 115819 Aula 01 v1Documento94 páginasCurso 115819 Aula 01 v1Francisco VazAinda não há avaliações

- Contabilidade de Custos - ClaretianoDocumento176 páginasContabilidade de Custos - ClaretianoWilAinda não há avaliações

- Lei Nº 34 - 2007 de 31 de DezembroDocumento21 páginasLei Nº 34 - 2007 de 31 de DezembroAli AidarAinda não há avaliações

- Ajuste Da Avaliação PatrimonialDocumento2 páginasAjuste Da Avaliação PatrimonialandreschumacherAinda não há avaliações

- 2 Ficha Teórica - PRIMAVERADocumento5 páginas2 Ficha Teórica - PRIMAVERATimoteo chaphata100% (1)

- CPI - AmericanasDocumento17 páginasCPI - AmericanasliscappiAinda não há avaliações

- Ebook 7 Dicas para Reduzir Perdas No Varejo de ModaDocumento19 páginasEbook 7 Dicas para Reduzir Perdas No Varejo de ModaBruno SilvaAinda não há avaliações

- PRV - Prova - 2022C - Administração (58785) - Eng. Ambiental e SanitáriaDocumento9 páginasPRV - Prova - 2022C - Administração (58785) - Eng. Ambiental e SanitáriaMarcelo LeiteAinda não há avaliações

- DODF 157 20 08 2019 INTEGRA Extrato VC EVENTOS Contrato 53 Pagina 43 PDFDocumento52 páginasDODF 157 20 08 2019 INTEGRA Extrato VC EVENTOS Contrato 53 Pagina 43 PDFDiana MotaAinda não há avaliações

- Atividade EBITDADocumento5 páginasAtividade EBITDATati AneAinda não há avaliações

- Estrutura Conceitual Basica ContabilidadeDocumento40 páginasEstrutura Conceitual Basica ContabilidadeLUIZOTAVOAinda não há avaliações

- INSTRUÇÕES PARA OBTENÇAO DA Nova Inscrição No Conselho Municipal de Assistência Social - CMASDocumento3 páginasINSTRUÇÕES PARA OBTENÇAO DA Nova Inscrição No Conselho Municipal de Assistência Social - CMAShallyson123Ainda não há avaliações

- Planejamento Tributário Mudança Presumido para RealDocumento117 páginasPlanejamento Tributário Mudança Presumido para RealJunior FerrazAinda não há avaliações

- Disciplinas Avaliando AprendizadoDocumento22 páginasDisciplinas Avaliando AprendizadoJeffersonLewisAinda não há avaliações

- O Contador de Histórias Tradicional - Memória e EsquecimentoDocumento11 páginasO Contador de Histórias Tradicional - Memória e Esquecimentorobson.profAinda não há avaliações

- Analise Contabil IncoerenciasDocumento7 páginasAnalise Contabil IncoerenciasVALENTIM JOSE SARRACINI 09816302861100% (1)

- CTBL - Centro de Lucro - SAP R3Documento3 páginasCTBL - Centro de Lucro - SAP R3camotta2000Ainda não há avaliações

- REVISÃODocumento24 páginasREVISÃOCarolina FrançaAinda não há avaliações

- Decreto Lei N.º 02 - 2009, FUNDO RODOVIARIODocumento8 páginasDecreto Lei N.º 02 - 2009, FUNDO RODOVIARIOBacar ManéAinda não há avaliações

- Curso 161031 Aula 03 v1Documento22 páginasCurso 161031 Aula 03 v1Allan MagalhaesAinda não há avaliações

- Erros de EscrituraçãoDocumento4 páginasErros de EscrituraçãosimuladocontabilAinda não há avaliações

- Currículo - José Roberto - AssistenteDocumento2 páginasCurrículo - José Roberto - AssistenteJosé Roberto Silva JúniorAinda não há avaliações

- Depreciação, Amortização e ExaustãoDocumento4 páginasDepreciação, Amortização e ExaustãoLuis Lstemplario GuimarãesAinda não há avaliações