Você também pode gostar

- Apostila Completa - Curso Rotinas FiscaisDocumento78 páginasApostila Completa - Curso Rotinas Fiscaissabrina100% (2)

- Ebook Recuperacao de Creditos TributariosDocumento14 páginasEbook Recuperacao de Creditos TributariosPriscila BarrosAinda não há avaliações

- Qual A Importancia Do Setor FiscalDocumento3 páginasQual A Importancia Do Setor FiscalIZABELA PIERDONAAinda não há avaliações

- Diagnóstico e Desafio Dos Benefícios Fiscais A Microempresas e Empresas em MoçambiqueDocumento15 páginasDiagnóstico e Desafio Dos Benefícios Fiscais A Microempresas e Empresas em MoçambiqueSergio Alfredo Macore100% (1)

- Relatorio de EstagioDocumento30 páginasRelatorio de EstagioMarlonpslAinda não há avaliações

- A Linguagem Do Palhaço em Diálogo Com o Processo de Desmecanização Do Tecido AcrobáticoDocumento22 páginasA Linguagem Do Palhaço em Diálogo Com o Processo de Desmecanização Do Tecido AcrobáticoGustavoAinda não há avaliações

- Controvérsias Tributárias Atuais no Agronegócio: Volume 1No EverandControvérsias Tributárias Atuais no Agronegócio: Volume 1Ainda não há avaliações

- Artigo JulioDocumento8 páginasArtigo JulioJulio ConcyAinda não há avaliações

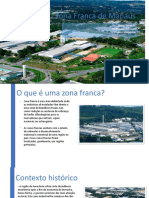

- A Zona Franca de ManausDocumento10 páginasA Zona Franca de ManausTheresa MotaAinda não há avaliações

- cbc,+XIVCongresso Artigo 0022Documento15 páginascbc,+XIVCongresso Artigo 0022Rayssa RochaAinda não há avaliações

- Trabalho de Estudos AmazônicosDocumento6 páginasTrabalho de Estudos AmazônicosAnna Carolina Gomes de FigueiredoAinda não há avaliações

- Pré-Projeto de PesquisaDocumento10 páginasPré-Projeto de PesquisaJulio ConcyAinda não há avaliações

- Implementacao Do ISPC em MocambiqueDocumento11 páginasImplementacao Do ISPC em MocambiqueMilude ZunguzeAinda não há avaliações

- AULA 04) Setor SecundárioDocumento12 páginasAULA 04) Setor Secundárioxanddy2022Ainda não há avaliações

- Pesquisa Artigo - 051812Documento12 páginasPesquisa Artigo - 051812WANILCE DO SOCORRO PIMENTEL DO CARMOAinda não há avaliações

- Zona Franca de ManausDocumento11 páginasZona Franca de Manausdavi carlosAinda não há avaliações

- Texto para Discussao - Cadeias de Valor e Gasto Tributario - Zona Franca de ManausDocumento16 páginasTexto para Discussao - Cadeias de Valor e Gasto Tributario - Zona Franca de ManausJacare_KAinda não há avaliações

- As Indústrias Instaladas Na Zona Franca de Manaus Usufruem de Um Vasto Rol de Benefícios Fiscais e ExtrafiscaisDocumento2 páginasAs Indústrias Instaladas Na Zona Franca de Manaus Usufruem de Um Vasto Rol de Benefícios Fiscais e ExtrafiscaisEva PierceAinda não há avaliações

- Uma Abordagem Sobre A Importância Dos Incentivos Fiscais para A Manutenção Da Zona Franca de Manaus e Desenvolvimento Do AmazonasDocumento15 páginasUma Abordagem Sobre A Importância Dos Incentivos Fiscais para A Manutenção Da Zona Franca de Manaus e Desenvolvimento Do AmazonasGiuliane SouzaAinda não há avaliações

- Ana Ghedini e Alfredo Projeto de Pesquisa Qualitativa Otimo PDFDocumento18 páginasAna Ghedini e Alfredo Projeto de Pesquisa Qualitativa Otimo PDFAndré LuisAinda não há avaliações

- Aula 02 - Fatores Locacionais Da IndústriaDocumento3 páginasAula 02 - Fatores Locacionais Da IndústriaEmerson Gregório JoaquimAinda não há avaliações

- Relatorio Do Estagio Corrigido Pela TutoriaDocumento7 páginasRelatorio Do Estagio Corrigido Pela Tutoriaguilherme.nmarcattoAinda não há avaliações

- A Suframa e A Zona Franca de Manaus Estão Completando 55 AnosDocumento2 páginasA Suframa e A Zona Franca de Manaus Estão Completando 55 AnosmelmilleAinda não há avaliações

- Beneficios FiscaisDocumento27 páginasBeneficios FiscaisFenias Justino MaimeleAinda não há avaliações

- Dissertacao de Mestrado Dionizio VERSAO FINAL 2020Documento77 páginasDissertacao de Mestrado Dionizio VERSAO FINAL 2020Charles Cipriano MbeueAinda não há avaliações

- ZFM - Pis Cofins ConsideracoesDocumento17 páginasZFM - Pis Cofins ConsideracoeswillembatistaAinda não há avaliações

- ZFM Realidade e Perspectivas No Mercado Internacional - 2016 - AnaClaudiaPereiraLeocadio - TCCDocumento27 páginasZFM Realidade e Perspectivas No Mercado Internacional - 2016 - AnaClaudiaPereiraLeocadio - TCCos sousasAinda não há avaliações

- Area FiscalDocumento3 páginasArea FiscalJoão Passos CavalcanteAinda não há avaliações

- 2018 PLANEJAMENTO TRIBUTÁRIO Apuração Do Pis e Da Cofins Sob A Alíquota Monofásica Nas Empresas de Autopeças - cG5SFDocumento25 páginas2018 PLANEJAMENTO TRIBUTÁRIO Apuração Do Pis e Da Cofins Sob A Alíquota Monofásica Nas Empresas de Autopeças - cG5SFFlavioAinda não há avaliações

- ZFM - INSTABILIDADE DO MODELO E ALTERNATIVAS POTENCIAIS - 19985-Article-243211-1-10-20210908Documento14 páginasZFM - INSTABILIDADE DO MODELO E ALTERNATIVAS POTENCIAIS - 19985-Article-243211-1-10-20210908Gerson QueirozAinda não há avaliações

- Ultima Versão Corrigido - Imprimir NovoDocumento44 páginasUltima Versão Corrigido - Imprimir NovoCrimildo MoisesAinda não há avaliações

- Pré TCC 12052022Documento15 páginasPré TCC 12052022Rafaela ReisAinda não há avaliações

- Tributação Na AgriculturaDocumento43 páginasTributação Na AgriculturaEuclides JulioAinda não há avaliações

- Artigo Cientifico EmpresasDocumento8 páginasArtigo Cientifico EmpresasIsaias Bartolomeu SambgaAinda não há avaliações

- Você Sabe o Que Faz A Área Fiscal e Por Que Ela ÉDocumento4 páginasVocê Sabe o Que Faz A Área Fiscal e Por Que Ela ÉJoão Passos CavalcanteAinda não há avaliações

- TCC CompletoDocumento21 páginasTCC CompletoFelipe VieiraAinda não há avaliações

- CNC - As Micro e Pequenas Empresas No Brasil - 2000Documento57 páginasCNC - As Micro e Pequenas Empresas No Brasil - 2000raquelsartoriAinda não há avaliações

- Tributação Complexa e Seus Impactos No Issqn - Imposto Sobre Serviços de Qualquer NaturezaDocumento30 páginasTributação Complexa e Seus Impactos No Issqn - Imposto Sobre Serviços de Qualquer NaturezaCronista da PeriferiaAinda não há avaliações

- Geografia AgrariaDocumento15 páginasGeografia AgrariaFrancisco Jorge BocageAinda não há avaliações

- Projeto TCC Déborah 22052019Documento16 páginasProjeto TCC Déborah 22052019dehsilveira879Ainda não há avaliações

- Sistema de Ensino Presencial Conectado Bacharel em Ciências ContâbeisDocumento13 páginasSistema de Ensino Presencial Conectado Bacharel em Ciências ContâbeisAna LuizaAinda não há avaliações

- Artigo ParticularDocumento9 páginasArtigo ParticularHugo BorgesAinda não há avaliações

- Trabalho Eng e SociedadeDocumento12 páginasTrabalho Eng e SociedadeEzeuiel TelinhoAinda não há avaliações

- Apostila CRC - Planejamento TributárioDocumento32 páginasApostila CRC - Planejamento TributárioLeoEsafAinda não há avaliações

- Redução Da Alíquota Fiscal Como Condição para o Alargamento Da Base Tributária de Moçambique - Jus - Com.br - Jus Navigandi PDFDocumento9 páginasRedução Da Alíquota Fiscal Como Condição para o Alargamento Da Base Tributária de Moçambique - Jus - Com.br - Jus Navigandi PDFMino77Ainda não há avaliações

- Artigo IniciadoDocumento10 páginasArtigo IniciadoCARLOSALEXANDREvsAinda não há avaliações

- CONT TRIB II Bena e FacciDocumento50 páginasCONT TRIB II Bena e FacciJuliana SotanaAinda não há avaliações

- Sonegação, Fraudes e Evasão FiscalDocumento76 páginasSonegação, Fraudes e Evasão FiscalAnderson QuadrosAinda não há avaliações

- Custo Tributário e o Seu Impacto No Fluxo de Caixa Das Empresas de Pequeno PorteDocumento14 páginasCusto Tributário e o Seu Impacto No Fluxo de Caixa Das Empresas de Pequeno PorteOscar L L Subeldia Jr.Ainda não há avaliações

- Proposta de Alteração Do Imposto IndustrialDocumento4 páginasProposta de Alteração Do Imposto IndustrialPatricia CostaAinda não há avaliações

- Direito Tributrio Apostila03Documento17 páginasDireito Tributrio Apostila03emyyquevAinda não há avaliações

- ResumoDocumento2 páginasResumoIcaro PaggiAinda não há avaliações

- Artigo IMPLANTAÇÃO DO PALNEJAMENTO TRIBUTÁRIODocumento6 páginasArtigo IMPLANTAÇÃO DO PALNEJAMENTO TRIBUTÁRIOAyron AssunçãoAinda não há avaliações

- Capitulo 3 Analise Das Propostas 66Documento4 páginasCapitulo 3 Analise Das Propostas 66Família SoaresAinda não há avaliações

- Sector Informal em MocambiqueDocumento13 páginasSector Informal em MocambiqueLaura PeneAinda não há avaliações

- Formalização: o Caminho para o Crescimento Do Microempreendedor IndividualDocumento13 páginasFormalização: o Caminho para o Crescimento Do Microempreendedor Individualmarcioantonio.maxAinda não há avaliações

- As Principais Reformas FiscaisDocumento10 páginasAs Principais Reformas FiscaisTino GramaneAinda não há avaliações

- 19 Maio JunhoDocumento8 páginas19 Maio JunhoItelio ChissungoAinda não há avaliações

- Juros Sobre Capital Proprio No BrasilDocumento12 páginasJuros Sobre Capital Proprio No Brasilmbbraggio100% (2)

- 03 Pti ADM InformalidadeFormalidade NqlondDocumento16 páginas03 Pti ADM InformalidadeFormalidade NqlondTrabalhos AcadêmicosAinda não há avaliações

- Planejamento Tributário Eficaz Resulta em Bom ResultadoDocumento15 páginasPlanejamento Tributário Eficaz Resulta em Bom ResultadoPaulo HenriqueAinda não há avaliações

- Nove Especies Frutiferas Da Varzea e Igapo para Aquicultura, Manejo Da Pesca e Recuperação e Areas CiliaresDocumento40 páginasNove Especies Frutiferas Da Varzea e Igapo para Aquicultura, Manejo Da Pesca e Recuperação e Areas CiliaresDrigg Maximus de LimaAinda não há avaliações

- Plano Diretor Residuos Solidos Manaus PDFDocumento155 páginasPlano Diretor Residuos Solidos Manaus PDFThalle AndreAinda não há avaliações

- Dom 3086 11.01.2013 Cad 1Documento28 páginasDom 3086 11.01.2013 Cad 1Hellen OliveiraAinda não há avaliações

- Os Warao No Brasil: Contribuições Da Antropologia Parar A Proteção de Indígenas Refugiados e MigrantesDocumento72 páginasOs Warao No Brasil: Contribuições Da Antropologia Parar A Proteção de Indígenas Refugiados e MigrantesMarcos MoreiraAinda não há avaliações

- Dom 4372 29.05.2018 Cad 1Documento56 páginasDom 4372 29.05.2018 Cad 1Kennedy OliveiraAinda não há avaliações

- Jaime GinzburgDocumento23 páginasJaime GinzburgDanieleAinda não há avaliações

- DiarioOficialMPAM 2023 11 01Documento35 páginasDiarioOficialMPAM 2023 11 01Felipe CostaAinda não há avaliações

- Resumo Completo - Made in ChinaDocumento18 páginasResumo Completo - Made in ChinagabrielAinda não há avaliações

- Interventor Dissolve o Superior Tribunal de JustiçaDocumento6 páginasInterventor Dissolve o Superior Tribunal de Justiçadjalexsander_urikAinda não há avaliações

- Diario Oficial-34261Documento36 páginasDiario Oficial-34261Dionizia LinsAinda não há avaliações

- Circular 06Documento4 páginasCircular 06Dennis SouzaAinda não há avaliações

- Agroecologia em Foco Volume2Documento143 páginasAgroecologia em Foco Volume2Fausto Oliveira CostaAinda não há avaliações

- Dom 5648 11.08.2023 Cad 1 PDFDocumento3 páginasDom 5648 11.08.2023 Cad 1 PDFRosalia SouzaAinda não há avaliações

- Circular-Mkt 01-2024 - Liquida ManauaraDocumento2 páginasCircular-Mkt 01-2024 - Liquida Manauaramari chaahAinda não há avaliações

- Superintendência E Istagem E Upervisão de Missores TT NA Ucia Da Osta Ereira Iretora de Missores DaDocumento2 páginasSuperintendência E Istagem E Upervisão de Missores TT NA Ucia Da Osta Ereira Iretora de Missores DaFlavya PereiraAinda não há avaliações

- Diario Am 2021-09-24 CompletoDocumento46 páginasDiario Am 2021-09-24 CompletoDion R. LaszloAinda não há avaliações

- Questoes PortDocumento7 páginasQuestoes Portjansen aloisioAinda não há avaliações

- 03 - Descendo o Negro - Tomo I - 496 PGDocumento495 páginas03 - Descendo o Negro - Tomo I - 496 PGHiram Reis Silva100% (1)

- Códigos de UDCsDocumento14 páginasCódigos de UDCsSaulo FernandesAinda não há avaliações

- Portaria 146.2022 Ed Chamamento OscsDocumento5 páginasPortaria 146.2022 Ed Chamamento OscsMichel LopesAinda não há avaliações

- Edital 25 RESULTADOPRELIMINARCLASSIFICADOSDocumento118 páginasEdital 25 RESULTADOPRELIMINARCLASSIFICADOSIgor Martins100% (1)

- Z4 Iq HWish 3 J 4 Qo N13 UG8 SVF 13 CR Xkebg U5 H Un Ry 3Documento112 páginasZ4 Iq HWish 3 J 4 Qo N13 UG8 SVF 13 CR Xkebg U5 H Un Ry 3SoshitAinda não há avaliações

- Dissertação FabianaSaquiray PPGHDocumento142 páginasDissertação FabianaSaquiray PPGHCleudon JuniorAinda não há avaliações

- Manutenção Do Gasoduto Urucu - Coari - Manaus Planejamento e LogísticaDocumento47 páginasManutenção Do Gasoduto Urucu - Coari - Manaus Planejamento e LogísticaWAGNER AQUINO DE BRITOAinda não há avaliações

- Revista Potencia Ed.182 WEBDocumento74 páginasRevista Potencia Ed.182 WEBWilson SilvaAinda não há avaliações

- Setor Total Ville - Quadra 302Documento19 páginasSetor Total Ville - Quadra 302thiago_moreira7948Ainda não há avaliações

- CMM 2015 2016 Matematica FundamentalDocumento11 páginasCMM 2015 2016 Matematica FundamentalkelenacquatiAinda não há avaliações

- Dom 3278 22.10.2013 Cad 1Documento28 páginasDom 3278 22.10.2013 Cad 1Tarcisio NormandoAinda não há avaliações

- Sônia Machado - Janela para A História - FUNDAJ PDFDocumento85 páginasSônia Machado - Janela para A História - FUNDAJ PDFPatrimônio Imaterial DPPCAinda não há avaliações