Você também pode gostar

- Seguro Vida: Coberturas e CondiçõesDocumento16 páginasSeguro Vida: Coberturas e CondiçõesrozanmaltaAinda não há avaliações

- Contrato de Rateio de Despesas em GrupoDocumento20 páginasContrato de Rateio de Despesas em GrupoRodrigo Márcio100% (1)

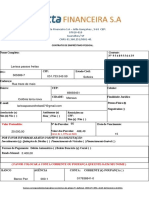

- Contrato Facta Financeira-1 2Documento7 páginasContrato Facta Financeira-1 2larissa passos freitasAinda não há avaliações

- Contrato Mei - DesignDocumento4 páginasContrato Mei - DesignSamuel DantasAinda não há avaliações

- FAQ Seguro de Acidentes de TrabalhoDocumento7 páginasFAQ Seguro de Acidentes de TrabalhoNathaniel FernandesAinda não há avaliações

- Direito de TrabalhoDocumento6 páginasDireito de TrabalhoGerson NhaveneAinda não há avaliações

- Acidente de Trabalho e Doenças ProfissionaisDocumento2 páginasAcidente de Trabalho e Doenças ProfissionaisPedro Francisco LucasAinda não há avaliações

- Direito Previdenciário Mônica INSS Começando Do Zero 06-10-14hrs Focus ConcursosDocumento7 páginasDireito Previdenciário Mônica INSS Começando Do Zero 06-10-14hrs Focus ConcursosCris FerreiraAinda não há avaliações

- Segurança e saúde no trabalho: acidentes e benefíciosDocumento10 páginasSegurança e saúde no trabalho: acidentes e benefíciosWanderlei AraujoAinda não há avaliações

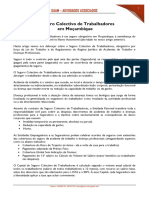

- Seguro Colectivo de Trabalhadores FinalDocumento2 páginasSeguro Colectivo de Trabalhadores FinalDalila MaQuileAinda não há avaliações

- Decreto-Lei n.o 84/78 Seguro Acidentes TrabalhoDocumento7 páginasDecreto-Lei n.o 84/78 Seguro Acidentes TrabalhoSamira FonsecaAinda não há avaliações

- Glossário de Termos Trabalhistas e PrevidenciáriosDocumento7 páginasGlossário de Termos Trabalhistas e PrevidenciáriosFabricio LimaAinda não há avaliações

- AULA 6 - LegislaçãoDocumento29 páginasAULA 6 - Legislaçãomauro silvaAinda não há avaliações

- Manual Do Segurado - Plano AUTO - MOTODocumento15 páginasManual Do Segurado - Plano AUTO - MOTOAnderson De Aguiar de OliveiraAinda não há avaliações

- Condições Gerais - AT - TrevoDocumento10 páginasCondições Gerais - AT - TrevoRamiro MatiasAinda não há avaliações

- Condicoes GeraisDocumento49 páginasCondicoes GeraisRoberto DavidAinda não há avaliações

- Atividade 1-WordDocumento7 páginasAtividade 1-WordCaio DiasAinda não há avaliações

- Lei N.º 98:2009, de 04 de SetembroDocumento18 páginasLei N.º 98:2009, de 04 de SetembroinixferAinda não há avaliações

- Termos e condições do seguro Vida NubankDocumento19 páginasTermos e condições do seguro Vida NubankMARINE GROUP Manutenção NavalAinda não há avaliações

- CondicoesGerais SANCOR Seguro ViagemDocumento82 páginasCondicoesGerais SANCOR Seguro ViagemCleber Fernandes de LimaAinda não há avaliações

- Manual Do Seguro - PrestamistaDocumento15 páginasManual Do Seguro - PrestamistaJoao Bosco SouzaAinda não há avaliações

- HDI Condicoes Contratuais Habitacional102018Documento54 páginasHDI Condicoes Contratuais Habitacional102018gabrielaglimacorreaAinda não há avaliações

- Acidentária: Introdução à infortunísticaDocumento6 páginasAcidentária: Introdução à infortunísticasandraAinda não há avaliações

- 20-Benefícios Previdenciário - Aposentadoria Por Incapacidade Permanente.Documento4 páginas20-Benefícios Previdenciário - Aposentadoria Por Incapacidade Permanente.playergol97Ainda não há avaliações

- Estabilidade por Acidente e DoençaDocumento11 páginasEstabilidade por Acidente e DoençaEduardo LopesAinda não há avaliações

- RCP Médico - Condições GeraisDocumento40 páginasRCP Médico - Condições GeraisMonica BianchiAinda não há avaliações

- 20 Aula - Seguridade SocialDocumento11 páginas20 Aula - Seguridade Socialmanuel garciaAinda não há avaliações

- Cipa VDocumento4 páginasCipa VZeca VenceslauAinda não há avaliações

- IPC-Informação Pré-contratual SOATDP_AtualizadaDocumento4 páginasIPC-Informação Pré-contratual SOATDP_Atualizadayance.hereAinda não há avaliações

- CG EmpresarialDocumento32 páginasCG EmpresarialElton BernardesAinda não há avaliações

- ManualDocumento16 páginasManualpraternetflixAinda não há avaliações

- Contrato de Seguro Financiamento 22684846 OriginalDocumento1 páginaContrato de Seguro Financiamento 22684846 OriginalEdimar NetoAinda não há avaliações

- Manual Do Seguro para Acidentes Pessoais-20231115 - 114806Documento25 páginasManual Do Seguro para Acidentes Pessoais-20231115 - 114806Adriano SantosAinda não há avaliações

- CG Vida Santander 23.01.07Documento18 páginasCG Vida Santander 23.01.07ELISANGELA BANDEIRAAinda não há avaliações

- Apólice Do Seguro de VidaDocumento27 páginasApólice Do Seguro de VidaRômulo LimaAinda não há avaliações

- Regula reparação acidentes trabalhoDocumento27 páginasRegula reparação acidentes trabalhotsofiarochaAinda não há avaliações

- Acidentes de TrabalhoDocumento25 páginasAcidentes de TrabalhoCarlos RoseteAinda não há avaliações

- Amostra de TrabalhosDocumento11 páginasAmostra de TrabalhosJeanCarloPommrenkeAinda não há avaliações

- Generali Resumo Condicoes Gerais TimDocumento11 páginasGenerali Resumo Condicoes Gerais TimG.R Gabriela.rogerioAinda não há avaliações

- Conceitos e classificação de acidentes do trabalhoDocumento15 páginasConceitos e classificação de acidentes do trabalhoReginaldo Alves de LimaAinda não há avaliações

- Cartilha Médica DPVATDocumento40 páginasCartilha Médica DPVATLeandro MoraesAinda não há avaliações

- 2430 Condicoes Gerais Rider Private CirurgiasDocumento68 páginas2430 Condicoes Gerais Rider Private CirurgiasJoão Pedro FabresAinda não há avaliações

- contrato-0000227776Documento3 páginascontrato-0000227776Wilker costaAinda não há avaliações

- Multiplano G3 - Processo Susep 15414 901694 - 2018-47Documento29 páginasMultiplano G3 - Processo Susep 15414 901694 - 2018-47Americo NunesAinda não há avaliações

- Condições Gerais Seguro APCDocumento74 páginasCondições Gerais Seguro APCRicardoFariasAinda não há avaliações

- Auxilio Acidente (TRILHANTE)Documento9 páginasAuxilio Acidente (TRILHANTE)Livia BrittoAinda não há avaliações

- Simulado 2 TSTDocumento6 páginasSimulado 2 TSTErick MattosAinda não há avaliações

- Termos e condições do seguro Nubank VidaDocumento17 páginasTermos e condições do seguro Nubank VidaEng. Rafael I. LibarinoAinda não há avaliações

- Condições para concessão de benefícios do RGPSDocumento3 páginasCondições para concessão de benefícios do RGPSDouglas SouzaAinda não há avaliações

- Seguro de Acidente de Trabalho PDFDocumento22 páginasSeguro de Acidente de Trabalho PDFDavicerada Vic CarterAinda não há avaliações

- Aula 01 - Revisao Geral de LegislaçãoDocumento20 páginasAula 01 - Revisao Geral de Legislaçãorosana.mariaferreiraesilva2020Ainda não há avaliações

- Garantia estendida de som baratoDocumento3 páginasGarantia estendida de som baratoValmon33 cardimAinda não há avaliações

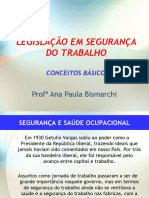

- HSST ApresentaçãoDocumento20 páginasHSST ApresentaçãoHélder PachecoAinda não há avaliações

- Declaração de Saúde Novo ModeloDocumento10 páginasDeclaração de Saúde Novo ModeloGabriela SennaAinda não há avaliações

- Guia Seguro SaúdeDocumento9 páginasGuia Seguro SaúdeVanda RomãoAinda não há avaliações

- CondicoesUtilizacaoSeguro 1Documento2 páginasCondicoesUtilizacaoSeguro 1RUFRANCOAinda não há avaliações

- Seguro Proteção Financeira: garantias, riscos e benefíciosDocumento1 páginaSeguro Proteção Financeira: garantias, riscos e benefíciosnerildo rodriguesAinda não há avaliações

- Liberty SegurosDocumento20 páginasLiberty SegurosRoberto ArzAinda não há avaliações

- 581 - Condições Gerais - Vida Toda - DIT Com LER e DORT - Out-2011 - NET PDFDocumento24 páginas581 - Condições Gerais - Vida Toda - DIT Com LER e DORT - Out-2011 - NET PDFMaximilo RibeiroAinda não há avaliações

- Meu Seguro Bradesco - Processo Susep 15414.900999 - 2019-12Documento125 páginasMeu Seguro Bradesco - Processo Susep 15414.900999 - 2019-12renatoszabofAinda não há avaliações

- RGPS Beneficios Quadro ResumoDocumento16 páginasRGPS Beneficios Quadro ResumoCaito FormigaAinda não há avaliações

- Regime jurídico acidentes trabalhoDocumento3 páginasRegime jurídico acidentes trabalhoSunil AydernilAinda não há avaliações

- FGI-0048.01.r00 - Croqui - PAU DE CARGADocumento1 páginaFGI-0048.01.r00 - Croqui - PAU DE CARGAGA BebidasAinda não há avaliações

- EC 95: Limites gastos públicos e direitos fundamentaisDocumento27 páginasEC 95: Limites gastos públicos e direitos fundamentaisBhárbara IdkAinda não há avaliações

- Ralar Pra Gringa PDFDocumento13 páginasRalar Pra Gringa PDFGIOVANNI ALVES SOARES JuniorAinda não há avaliações

- Contrato de Locação AtualDocumento5 páginasContrato de Locação Atualmarinna22carvalhoAinda não há avaliações

- Gestão do Fluxo de Caixa e Controles Financeiros Essenciais para a Sobrevivência EmpresarialDocumento29 páginasGestão do Fluxo de Caixa e Controles Financeiros Essenciais para a Sobrevivência EmpresarialJorge TomaziAinda não há avaliações

- Avaliação Múltipla - Locação de Imóveis UrbanosDocumento8 páginasAvaliação Múltipla - Locação de Imóveis Urbanosnegrali2001Ainda não há avaliações

- 02 - Dicionário Termos Comerciais Inglês X PortuguêsDocumento214 páginas02 - Dicionário Termos Comerciais Inglês X PortuguêsDaniela SouzaAinda não há avaliações

- Recrutamento e SeleçãoDocumento13 páginasRecrutamento e SeleçãoLiziana WischAinda não há avaliações

- RESUMO - CONTRATOS EM ESPÉCIE - Passei DiretoDocumento10 páginasRESUMO - CONTRATOS EM ESPÉCIE - Passei DiretoThaissaAinda não há avaliações

- Apostila de TelemarketingDocumento159 páginasApostila de TelemarketingGuilherme FelixAinda não há avaliações

- Cópia de Questões Salário e RemuneraçãoDocumento5 páginasCópia de Questões Salário e RemuneraçãoMaria cassia SantosAinda não há avaliações

- Doc. 02 - Contrato de HonoráriosDocumento1 páginaDoc. 02 - Contrato de HonoráriosNattanaello NattanaelloAinda não há avaliações

- Cartilha eSocialDocumento32 páginasCartilha eSocialmarkalanAinda não há avaliações

- Guia Básico de Legislação Trabalhista para Gestores de RHDocumento27 páginasGuia Básico de Legislação Trabalhista para Gestores de RHjoanadarcs100% (1)

- Contrato de Trabalho Desportivo Cristian LemaDocumento5 páginasContrato de Trabalho Desportivo Cristian LemaMarianoAinda não há avaliações

- Pauta SEEVISSP - Reajuste salarial de 5% mais INPC/IPCA e manutenção de direitos 2023Documento7 páginasPauta SEEVISSP - Reajuste salarial de 5% mais INPC/IPCA e manutenção de direitos 2023Rafael DuarteAinda não há avaliações

- Reclamação trabalhista por salários atrasados e verbas rescisóriasDocumento14 páginasReclamação trabalhista por salários atrasados e verbas rescisóriasPatrick CorreaAinda não há avaliações

- Contrato de Honorários - MODELO VISUAL LAWDocumento2 páginasContrato de Honorários - MODELO VISUAL LAWLili ...Ainda não há avaliações

- Contrato de consultoria para salário maternidadeDocumento2 páginasContrato de consultoria para salário maternidadeMt AraruamaAinda não há avaliações

- Modelo Contrato Prestacao ServicosDocumento4 páginasModelo Contrato Prestacao ServicosGenilson SantosAinda não há avaliações

- Atord - 1000351-32.2020.5.02.0241 - 1grau Benedito Custodio AlvesDocumento342 páginasAtord - 1000351-32.2020.5.02.0241 - 1grau Benedito Custodio Alveslucimarasantoscosta0409Ainda não há avaliações

- Boleto PagamentoDocumento1 páginaBoleto PagamentoEdson SouzaAinda não há avaliações

- Distrato de Contrato de LocaçãoDocumento1 páginaDistrato de Contrato de LocaçãoWilliam CustodioAinda não há avaliações

- Contrato Solar Do Stu Can Os 07072005Documento5 páginasContrato Solar Do Stu Can Os 07072005Andre Z Tallarek QueirozAinda não há avaliações

- Contrato de Arrendamento Comercial 245Documento2 páginasContrato de Arrendamento Comercial 245massalablanchardAinda não há avaliações

- Convenção Coletiva Restaurantes 2020 - 2022Documento14 páginasConvenção Coletiva Restaurantes 2020 - 2022La BrasilerieAinda não há avaliações