Você também pode gostar

- Sistema Normas - Receita Federal IN 1234Documento20 páginasSistema Normas - Receita Federal IN 1234josineidemartinsgalvaoAinda não há avaliações

- Retenções FederaisDocumento3 páginasRetenções FederaisChristianCostaAinda não há avaliações

- In RFB NR 1234 - 11jan12Documento13 páginasIn RFB NR 1234 - 11jan12FabioAinda não há avaliações

- IRRF Apresentação CNMDocumento54 páginasIRRF Apresentação CNMCarolina PimentaAinda não há avaliações

- In SRF 1.234/12Documento22 páginasIn SRF 1.234/12Michelle CraftAinda não há avaliações

- Apresentação Retenção IR Decreto 32.705Documento17 páginasApresentação Retenção IR Decreto 32.705AMANDINHA ALMEIDAAinda não há avaliações

- In SRF #480 - 2004Documento17 páginasIn SRF #480 - 2004Lucas SlvAinda não há avaliações

- Lei 1234-12 - Retenção de ImpostosDocumento32 páginasLei 1234-12 - Retenção de ImpostosFinanceiro CAEDAinda não há avaliações

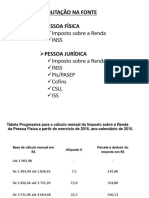

- Tributação Na Fonte e Carnê-LeãoDocumento13 páginasTributação Na Fonte e Carnê-LeãoLucimar ÁvilaAinda não há avaliações

- In RFB Nº 1234 - 2012Documento27 páginasIn RFB Nº 1234 - 2012mandrake17Ainda não há avaliações

- Manual de Impostos Retidos Na FonteDocumento20 páginasManual de Impostos Retidos Na FontearapnetAinda não há avaliações

- Apresentação - ISS - Módulo IIDocumento69 páginasApresentação - ISS - Módulo IIRodrigo ScalzerAinda não há avaliações

- Retenções Das Entidades Publicas Federais Parte IIIDocumento4 páginasRetenções Das Entidades Publicas Federais Parte IIImauricio.goncaloAinda não há avaliações

- Slides Marzalem LimaDocumento21 páginasSlides Marzalem LimahenriqueAinda não há avaliações

- Instrução Normativa RFB Nº 1234Documento26 páginasInstrução Normativa RFB Nº 1234Osvaldo NevesAinda não há avaliações

- Instrução Normativa RFB Nº 1.234, de 11 de Janeiro de 2012 - (Retenções Por Orgãos Federais)Documento17 páginasInstrução Normativa RFB Nº 1.234, de 11 de Janeiro de 2012 - (Retenções Por Orgãos Federais)Club2011100% (1)

- Retenções Das Entidades Publicas Federais Parte IDocumento8 páginasRetenções Das Entidades Publicas Federais Parte Imauricio.goncaloAinda não há avaliações

- Manual IRRF PJ 230810 175602 230811 093826Documento32 páginasManual IRRF PJ 230810 175602 230811 093826saraiva_mariAinda não há avaliações

- Pis e CofinsDocumento31 páginasPis e CofinsdjreysAinda não há avaliações

- IN RFB Nº 1234 - 2012Documento36 páginasIN RFB Nº 1234 - 2012FRANCISCO CELIO DE MORAISAinda não há avaliações

- Retenção Das Contribuições - Regras GeraisDocumento8 páginasRetenção Das Contribuições - Regras GeraisGILBERTO NOGUEIRAAinda não há avaliações

- Regulamento ICMS Paraná Atualizado (Decreto 6080 - 2012)Documento1.147 páginasRegulamento ICMS Paraná Atualizado (Decreto 6080 - 2012)deandupont0% (1)

- In RFB Nº 1234 - 2012Documento26 páginasIn RFB Nº 1234 - 2012Adriano de AlmeidaAinda não há avaliações

- Apostila PIS COFINSDocumento36 páginasApostila PIS COFINSAmanda NovaesAinda não há avaliações

- Iss Cod RetençaoDocumento18 páginasIss Cod RetençaojanainaAinda não há avaliações

- Pis e Cofins Completo CRCRJ 2024Documento57 páginasPis e Cofins Completo CRCRJ 2024Lucimeire RosaAinda não há avaliações

- Apostila CRC Pis e CofinsDocumento44 páginasApostila CRC Pis e CofinsRaquel MagalhãesAinda não há avaliações

- 19-20-Pis e Cofins Cum (15p)Documento15 páginas19-20-Pis e Cofins Cum (15p)renancontaraujoAinda não há avaliações

- Lei 14148 3 Maio 2021 791322 Normaatualizada PLDocumento8 páginasLei 14148 3 Maio 2021 791322 Normaatualizada PLThiago AbreuAinda não há avaliações

- 677 - Irpj e CSLL Lucro Real - RoteiroDocumento51 páginas677 - Irpj e CSLL Lucro Real - RoteiroDínamoDínamoAinda não há avaliações

- Decreto 56368 2022 CONTINGENCIAMENTODocumento5 páginasDecreto 56368 2022 CONTINGENCIAMENTOVanessa TatschAinda não há avaliações

- IRPF - Declaração Do Imposto de Renda de Pessoa Física (DIRPF) - Despesas Médicas - Roteiro de ProcedimentosDocumento5 páginasIRPF - Declaração Do Imposto de Renda de Pessoa Física (DIRPF) - Despesas Médicas - Roteiro de ProcedimentosCelio SilvaAinda não há avaliações

- Untitle 6 TFDDocumento27 páginasUntitle 6 TFDNew AccountingAinda não há avaliações

- Manual IRRF 28-07 - MergedDocumento28 páginasManual IRRF 28-07 - MergedMarcos ViníciusAinda não há avaliações

- Auditoria TributariaDocumento92 páginasAuditoria TributariaFernanda LimaAinda não há avaliações

- AmparaDocumento3 páginasAmparaRafael RamosAinda não há avaliações

- A1141P0355Documento27 páginasA1141P0355RM Consultoria ContábilAinda não há avaliações

- Apostila ICMS - STDocumento141 páginasApostila ICMS - STAlex SilvaAinda não há avaliações

- Apostila - Lucro Real e LalurDocumento19 páginasApostila - Lucro Real e LalurEDSON0% (1)

- Cofins-PIS-Pasep - Incidência Não CumulativaDocumento118 páginasCofins-PIS-Pasep - Incidência Não CumulativaGabriel CassemiroAinda não há avaliações

- Apostila - PIS - COFINSDocumento59 páginasApostila - PIS - COFINSPamela CristineAinda não há avaliações

- CadinDocumento17 páginasCadinItarumã Oliveira GraiaAinda não há avaliações

- Diario Oficial 1832Documento7 páginasDiario Oficial 1832wellington joseAinda não há avaliações

- Ordem Cronologia PagamentoDocumento2 páginasOrdem Cronologia PagamentoVanessa TatschAinda não há avaliações

- Lei 9250 - 26 - 12 - 1995Documento13 páginasLei 9250 - 26 - 12 - 1995Antônio FelipeAinda não há avaliações

- Programação OrçamentáriaDocumento812 páginasProgramação OrçamentáriaEdu Henrique100% (1)

- IN RFB Nº 1234 - 2012Documento37 páginasIN RFB Nº 1234 - 2012sscg22Ainda não há avaliações

- Anuais 2013Documento38 páginasAnuais 2013Walmir José Soares JuniorAinda não há avaliações

- Pis Cofins1926102019Documento36 páginasPis Cofins1926102019Newton MagalhãesAinda não há avaliações

- Ajuda Dirf 2022Documento74 páginasAjuda Dirf 2022Rafael GalvãoAinda não há avaliações

- Módulo II - Introdução Ao ICMSDocumento66 páginasMódulo II - Introdução Ao ICMSLuana NascimentoAinda não há avaliações

- Infrações PrevidenciáriosDocumento10 páginasInfrações Previdenciáriosaline mattosAinda não há avaliações

- IN 459-2004 - Retenções CSRFDocumento5 páginasIN 459-2004 - Retenções CSRFIvanildo Teodoro SilvaAinda não há avaliações

- DeclaraçãoDocumento1 páginaDeclaraçãoRafael NegreirosAinda não há avaliações

- 2021edital Chamamento Publico20210716 01smsDocumento28 páginas2021edital Chamamento Publico20210716 01smsPhilype TâmegaAinda não há avaliações

- Do 20191227 P 01Documento68 páginasDo 20191227 P 01AlessandroAinda não há avaliações

- Instruções-01-2020 - Atualizadas Conforme Resolução 23 2022 - VERSÃO COMPILADA Rev 010223Documento190 páginasInstruções-01-2020 - Atualizadas Conforme Resolução 23 2022 - VERSÃO COMPILADA Rev 010223Marcos WilkerAinda não há avaliações

- A Administração Pública E O Imposto Sobre A Renda E Proventos De Qualquer NaturezaNo EverandA Administração Pública E O Imposto Sobre A Renda E Proventos De Qualquer NaturezaAinda não há avaliações

- Apostila EsplancnologiaDocumento45 páginasApostila EsplancnologiaDavi ÁlefeAinda não há avaliações

- 01 Decreto Lei 188 2009 de 12 de AgostoDocumento6 páginas01 Decreto Lei 188 2009 de 12 de AgostoFernando SimõesAinda não há avaliações

- Clostridium PerfringensDocumento11 páginasClostridium PerfringensFabiano Silva0% (1)

- Benefícios e Limitações Do Uso NaDocumento8 páginasBenefícios e Limitações Do Uso NaLaercio MirandaAinda não há avaliações

- Animais Invertebrados I PDFDocumento44 páginasAnimais Invertebrados I PDFed23840% (1)

- As Dificuldades Da Implantação Das Práticas Integrativas e Complementares Na Rede de Saúde Pública e Seu Impacto EconômicoDocumento12 páginasAs Dificuldades Da Implantação Das Práticas Integrativas e Complementares Na Rede de Saúde Pública e Seu Impacto EconômicoEDI W. P. RUIZAinda não há avaliações

- Brilhe Vossa Luz (Psicografia Chico Xavier e Carlos A. Bacelli - Espiritos Diversos)Documento146 páginasBrilhe Vossa Luz (Psicografia Chico Xavier e Carlos A. Bacelli - Espiritos Diversos)isaias souza100% (1)

- Protocolo Manejo Exacerbacoes Asma Crianca-06!07!2020Documento25 páginasProtocolo Manejo Exacerbacoes Asma Crianca-06!07!2020Alesandro SilvaAinda não há avaliações

- 1686Documento3 páginas1686lucas lopes lessasAinda não há avaliações

- BalanceDocumento1 páginaBalanceAnaAinda não há avaliações

- Fraturas Complexas Do Pilão TibialDocumento5 páginasFraturas Complexas Do Pilão TibialNuno Craveiro LopesAinda não há avaliações

- Intervenção Psicológica em Uma Unidade de Transplante Renal de Um Hospital Universitário PDFDocumento12 páginasIntervenção Psicológica em Uma Unidade de Transplante Renal de Um Hospital Universitário PDFamatneeksAinda não há avaliações

- Resumo Sobre o CromoDocumento1 páginaResumo Sobre o CromoLarissa Katrosa ZabalotzkiAinda não há avaliações

- Analgesia Por Acupuntura Autor Sandra Silvério LopesDocumento180 páginasAnalgesia Por Acupuntura Autor Sandra Silvério LopesBruno RamsashiAinda não há avaliações

- Questoes de Vigilância SanitáriaDocumento5 páginasQuestoes de Vigilância SanitáriaDaiane Gomes FerreiraAinda não há avaliações

- Ficha de Avaliação Neuro InfantilDocumento11 páginasFicha de Avaliação Neuro InfantilTalita Dias100% (1)

- 15 Recomendações para o Uso Da EFT em Casos de Doenças CrônicasDocumento6 páginas15 Recomendações para o Uso Da EFT em Casos de Doenças CrônicasEFT São Paulo100% (1)

- Acuidade VisualDocumento2 páginasAcuidade VisualOsvaldo.RodriguesAinda não há avaliações

- Combater A Urina Do GatoDocumento6 páginasCombater A Urina Do GatoCarlos JuniorAinda não há avaliações

- 1 TEC Concursos - Questões para Concursos, Provas, Editais, Simulados.Documento50 páginas1 TEC Concursos - Questões para Concursos, Provas, Editais, Simulados.sgtsoniaAinda não há avaliações

- Aula 1 Pos Graduacao - Limpeza de PeleDocumento26 páginasAula 1 Pos Graduacao - Limpeza de PeleDaniela Santos100% (1)

- Protocolo MBGR - Exame Clinico 2019Documento9 páginasProtocolo MBGR - Exame Clinico 2019ruthAinda não há avaliações

- SaldoDocumento5 páginasSaldoElane GomesAinda não há avaliações

- EscabioseDocumento6 páginasEscabiosebrunolaertAinda não há avaliações

- FTNDocumento897 páginasFTNJeneffer Cotrim100% (1)

- Super Material SanarFlix - Dor e AnalgesiaDocumento21 páginasSuper Material SanarFlix - Dor e AnalgesiaLouise Gomes100% (1)

- Ultra SomDocumento69 páginasUltra SomAndré RibeiroAinda não há avaliações

- Unimed AnápolisDocumento48 páginasUnimed AnápolisTulio GonçalvesAinda não há avaliações

- Urgências e Emergências ObstétricasDocumento58 páginasUrgências e Emergências ObstétricasNiedja Neves100% (2)

- Testes de ExercícioDocumento30 páginasTestes de ExercícioPaulo Gurgel Carlos da Silva75% (4)