Você também pode gostar

- O produto embalagem - da produção ao marketing: uma análise sob a perspectiva do consumidor no ato da compraNo EverandO produto embalagem - da produção ao marketing: uma análise sob a perspectiva do consumidor no ato da compraAinda não há avaliações

- 115-422-1-PB DesignDocumento27 páginas115-422-1-PB DesignLaís RibeiroAinda não há avaliações

- (TCC) - Luma D'Paula Delgado de AguilarDocumento24 páginas(TCC) - Luma D'Paula Delgado de AguilarLuma D' Paula Delgado De AguilarAinda não há avaliações

- Artigo Acadêmico - Lean Startup - Julio LussariDocumento11 páginasArtigo Acadêmico - Lean Startup - Julio LussariJuLio LussariAinda não há avaliações

- Transformação Digital do Magazine LuizaDocumento4 páginasTransformação Digital do Magazine Luizaleonardo100% (1)

- MBA em DS e AnáliseDocumento13 páginasMBA em DS e AnáliseLucas MunizAinda não há avaliações

- Orçamento do Cruzeiro SAF aplicando gestão de projetosDocumento19 páginasOrçamento do Cruzeiro SAF aplicando gestão de projetosmarcelpreisAinda não há avaliações

- Estacio de SáDocumento3 páginasEstacio de SáPaulo NoviskiAinda não há avaliações

- Planejamento Estratégico No EcommerceDocumento14 páginasPlanejamento Estratégico No EcommerceYasmin VieiraAinda não há avaliações

- Gestão de stakeholders em projetos de ferragensDocumento32 páginasGestão de stakeholders em projetos de ferragenswestruckAinda não há avaliações

- Artigo Do Modelo Canvas Banco Do Brasil e Caixa EconomicaDocumento28 páginasArtigo Do Modelo Canvas Banco Do Brasil e Caixa EconomicaEng Lucila MorenoAinda não há avaliações

- Design Thinking para atender clientes de bancoDocumento2 páginasDesign Thinking para atender clientes de bancoDecio Leandro JangrossiAinda não há avaliações

- A teoria da cauda longa para os negócios: Encontrar o seu nicho e proteger o seu negócio do futuroNo EverandA teoria da cauda longa para os negócios: Encontrar o seu nicho e proteger o seu negócio do futuroAinda não há avaliações

- TCC - Desafios Da Comunicação Na Modalidade Home OfficeDocumento20 páginasTCC - Desafios Da Comunicação Na Modalidade Home OfficeGeasi Lima De AlmeidaAinda não há avaliações

- Heythor Santana de OliveiraDocumento4 páginasHeythor Santana de OliveiraHeythor SantanaAinda não há avaliações

- Desafios da Administração no Brasil: contribuições para gestão de empresas privadas e organizações: Volume 1No EverandDesafios da Administração no Brasil: contribuições para gestão de empresas privadas e organizações: Volume 1Ainda não há avaliações

- Evolução do BI para o BA e seu impacto no processo decisórioDocumento23 páginasEvolução do BI para o BA e seu impacto no processo decisóriosergio tavaresAinda não há avaliações

- Gerenciamento Stakeholders PMBOKDocumento3 páginasGerenciamento Stakeholders PMBOKAne Caroline BarbosaAinda não há avaliações

- ESTRATÉGIAS DE EFICIÊNCIA ORGANIZACIONAL - PosDocumento2 páginasESTRATÉGIAS DE EFICIÊNCIA ORGANIZACIONAL - PosFernanda RuizAinda não há avaliações

- Bold (Traduzido) - Peter H. DiamandisDocumento298 páginasBold (Traduzido) - Peter H. DiamandisLuis CanabarraAinda não há avaliações

- Ánálise Macroambiente PestelDocumento10 páginasÁnálise Macroambiente PestelGerdane BritoAinda não há avaliações

- Analista de Processos de NegóciosDocumento11 páginasAnalista de Processos de NegóciosdeniseAinda não há avaliações

- Crescimento do e-commerce em 2020Documento7 páginasCrescimento do e-commerce em 2020felipe lima100% (1)

- Modelos GestãoDocumento10 páginasModelos GestãoMarina ColassoAinda não há avaliações

- Trabalho no pós-pandemia: quais são e como serão desenvolvidas as competências dos trabalhadores nas empresas, a partir da atuação das(os) psicólogas(os) organizacionaisNo EverandTrabalho no pós-pandemia: quais são e como serão desenvolvidas as competências dos trabalhadores nas empresas, a partir da atuação das(os) psicólogas(os) organizacionaisAinda não há avaliações

- Os Principais Eventos de Inovação em 2022Documento34 páginasOs Principais Eventos de Inovação em 2022KAXA - ELIZANDRO FERREIRAAinda não há avaliações

- VS Gestão Qualidade 28.03.2020Documento5 páginasVS Gestão Qualidade 28.03.2020camilawesley0% (1)

- Jornada de Inclusão: Um guia de transformação cultural para construir organizações inclusivas, inovadoras, humanizadas e sustentáveisNo EverandJornada de Inclusão: Um guia de transformação cultural para construir organizações inclusivas, inovadoras, humanizadas e sustentáveisAinda não há avaliações

- Ecommerce Patricia Alho Marques 07062022Documento48 páginasEcommerce Patricia Alho Marques 07062022Patricia Alho MarquesAinda não há avaliações

- TCC Digital BusinessDocumento65 páginasTCC Digital BusinessPedro PassalacquaAinda não há avaliações

- 2016.08 - TCC Gestão de ProjetosDocumento13 páginas2016.08 - TCC Gestão de ProjetosLoide MedeirosAinda não há avaliações

- Implementação de Sistema Jurídico e Automação para Escritório de AdvocaciaDocumento7 páginasImplementação de Sistema Jurídico e Automação para Escritório de AdvocaciaGbariela100% (1)

- Falconi Siglas PDFDocumento14 páginasFalconi Siglas PDFbill sabiaAinda não há avaliações

- Design Thinking: Uma ferramenta para geração de novos negóciosDocumento27 páginasDesign Thinking: Uma ferramenta para geração de novos negóciosEmilia ReisAinda não há avaliações

- Pesquisa MercadológicaDocumento10 páginasPesquisa MercadológicaLUIZ VEIGAAinda não há avaliações

- Valor Da Marca: Conceitos, Abordagens e Estado Da Arte No BrasilDocumento16 páginasValor Da Marca: Conceitos, Abordagens e Estado Da Arte No BrasilfelipekaiserfAinda não há avaliações

- N1 - Gestão de Custo em ProjetosDocumento3 páginasN1 - Gestão de Custo em ProjetosaimbereelorzaAinda não há avaliações

- Artigo Explicando MetodologiasDocumento92 páginasArtigo Explicando MetodologiasJéssika Dos Anjos AlmeidaAinda não há avaliações

- A Importancia Da Informacao PDFDocumento14 páginasA Importancia Da Informacao PDFFrancieleEduarda100% (2)

- Artigo - Marketing DigitalDocumento26 páginasArtigo - Marketing DigitalLucia Mattos OliveiraAinda não há avaliações

- Roteiro de Estudos sobre Estratégias de Eficiência OrganizacionalDocumento15 páginasRoteiro de Estudos sobre Estratégias de Eficiência OrganizacionalDente de Leão PersonalizadosAinda não há avaliações

- Gestão de projetos do Ministério da Saúde para ampliar acesso à saúdeDocumento9 páginasGestão de projetos do Ministério da Saúde para ampliar acesso à saúdeEng Lucila Moreno100% (1)

- Tornar-se um ás do LinkedIn®: A ferramenta ideal para o trabalho em rede e a procura de empregoNo EverandTornar-se um ás do LinkedIn®: A ferramenta ideal para o trabalho em rede e a procura de empregoAinda não há avaliações

- Balanced Scorecard: Transforme os seus dados num roteiro para o sucessoNo EverandBalanced Scorecard: Transforme os seus dados num roteiro para o sucessoAinda não há avaliações

- Planejamento Estratégico: via expressa para o futuroNo EverandPlanejamento Estratégico: via expressa para o futuroAinda não há avaliações

- Estudodecaso Crediamigo FINALDocumento42 páginasEstudodecaso Crediamigo FINALPedro GuimarãesAinda não há avaliações

- Exercicio Planejamento EstratégicoDocumento1 páginaExercicio Planejamento EstratégicoconiahAinda não há avaliações

- Ideias ao fracassoDocumento4 páginasIdeias ao fracassovivian Christi0% (1)

- Roberto Hoffmann PalmieriDocumento98 páginasRoberto Hoffmann Palmieridiegobcampos100% (1)

- Formulacao EstrategicaDocumento12 páginasFormulacao EstrategicaNajo MatabelaAinda não há avaliações

- Estratégias Omnichannel RiachueloDocumento9 páginasEstratégias Omnichannel RiachueloLeonardo FonsecaAinda não há avaliações

- Termo Abertura ProjetoDocumento4 páginasTermo Abertura ProjetoThiago KobrenAinda não há avaliações

- Ebook PlanejamentoEstrategicoDocumento148 páginasEbook PlanejamentoEstrategicoGil Santos DosAinda não há avaliações

- Orientação de Produto X Orientação de Marketing - 28 de MarçoDocumento3 páginasOrientação de Produto X Orientação de Marketing - 28 de Marçohanavilarino100% (1)

- 1 O Marketing e A Comunicação Integrada PDFDocumento16 páginas1 O Marketing e A Comunicação Integrada PDFMarcelo Borges100% (1)

- O Instagram Como Estrategia de Marketing Digital Uma Pesquisa Acao Na Wood LanchesDocumento20 páginasO Instagram Como Estrategia de Marketing Digital Uma Pesquisa Acao Na Wood LanchesAline Peçanha100% (1)

- Caso BoticarioDocumento8 páginasCaso BoticarioPaulo Sergio FaleirosAinda não há avaliações

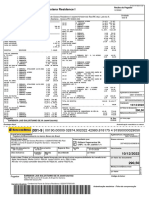

- Boleto 151916-Dez2022Documento2 páginasBoleto 151916-Dez2022Jonathan LuizAinda não há avaliações

- Contrato permuta área loteamentoDocumento5 páginasContrato permuta área loteamentoPaulo Roberto E SilvaAinda não há avaliações

- Catálogo Safety Control 2021Documento30 páginasCatálogo Safety Control 2021RafaelAinda não há avaliações

- Biblioteca Títulos CTAsDocumento8 páginasBiblioteca Títulos CTAsAdrilaine CezimbraAinda não há avaliações

- Slides ScrumDocumento78 páginasSlides ScrumKaue CabralAinda não há avaliações

- A Matriz de Ansoff - Produto - MercadoDocumento3 páginasA Matriz de Ansoff - Produto - MercadoSaymon ReisAinda não há avaliações

- Portfolio Social MediaDocumento8 páginasPortfolio Social MediaGabrielly NovaqueAinda não há avaliações

- 8510 - Logistica InternacionalDocumento71 páginas8510 - Logistica InternacionalWater Blok Shok100% (1)

- Ltcat 1Documento13 páginasLtcat 1MARCIO LYRIOAinda não há avaliações

- MACAÉ +20 - CADERNO DE TRABALHO I Alterado CompressedDocumento398 páginasMACAÉ +20 - CADERNO DE TRABALHO I Alterado CompressedFernanda soaresAinda não há avaliações

- Aula 01 - Método Do CusteioDocumento48 páginasAula 01 - Método Do CusteioIngrid AlvesAinda não há avaliações

- Precificação de Produtos e Serviços - e BookDocumento21 páginasPrecificação de Produtos e Serviços - e BookAntovecchioAinda não há avaliações

- Métodos de CusteioDocumento10 páginasMétodos de CusteioVandoir GoncalvesAinda não há avaliações

- Embargos à execução trabalhista contra ex-sócio e penhora de bem de famíliaDocumento3 páginasEmbargos à execução trabalhista contra ex-sócio e penhora de bem de famíliaJhonatan Willian BucciAinda não há avaliações

- Atividade 2 - Mentalidade Criativa e Empreendedora - 51-2023Documento6 páginasAtividade 2 - Mentalidade Criativa e Empreendedora - 51-2023admcavaliniassessoria0% (1)

- Relatorio Gestao Pix 2023Documento30 páginasRelatorio Gestao Pix 2023Dinheirama.comAinda não há avaliações

- Estudo México - Móveis 2021Documento56 páginasEstudo México - Móveis 2021Joele DebonaAinda não há avaliações

- Tcholas e MichaDocumento11 páginasTcholas e MichaDicksonCoimbra04Ainda não há avaliações

- Leilão online de veículos recuperados de sinistroDocumento6 páginasLeilão online de veículos recuperados de sinistroBruno Cezar Pinto Aderne GomesAinda não há avaliações

- TOTVS - Parâmetros para Cálculo de ImpostosDocumento3 páginasTOTVS - Parâmetros para Cálculo de ImpostosHélio CandidoAinda não há avaliações

- 7 23Documento9 páginas7 23gustavomartinsreframaxAinda não há avaliações

- Vila Maquis 2Documento1 páginaVila Maquis 2Hélder António Tchamba0% (1)

- Unidade 4 - Rendas, Ou AnuidadesDocumento29 páginasUnidade 4 - Rendas, Ou AnuidadesFreitas ZangueAinda não há avaliações

- ContrChequeProfRuralEscolaDocumento1 páginaContrChequeProfRuralEscolaMoose MonteiroAinda não há avaliações

- Auditoria imóveis 5h30Documento1 páginaAuditoria imóveis 5h30João MoraisAinda não há avaliações

- Bruno Nesrallah Forte Henrique Michels CoutinhoDocumento13 páginasBruno Nesrallah Forte Henrique Michels Coutinhobruno.n.forteAinda não há avaliações

- Mapa Do SucessoDocumento1 páginaMapa Do SucessoCris cuzzuolAinda não há avaliações

- Finanças Pessoais: Prof Angela Makie Nakazawa Prof Gislaine Leite AmaralDocumento29 páginasFinanças Pessoais: Prof Angela Makie Nakazawa Prof Gislaine Leite AmaralANGELA MAKIE NAKAZAWAAinda não há avaliações

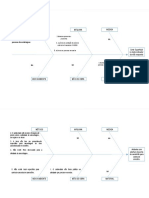

- 02 - MODELO - Template IshikawaDocumento2 páginas02 - MODELO - Template IshikawaRafaela CristinaAinda não há avaliações

- Carta de Anuência QuitaçãoDocumento2 páginasCarta de Anuência QuitaçãoPessoal DeltacontAinda não há avaliações